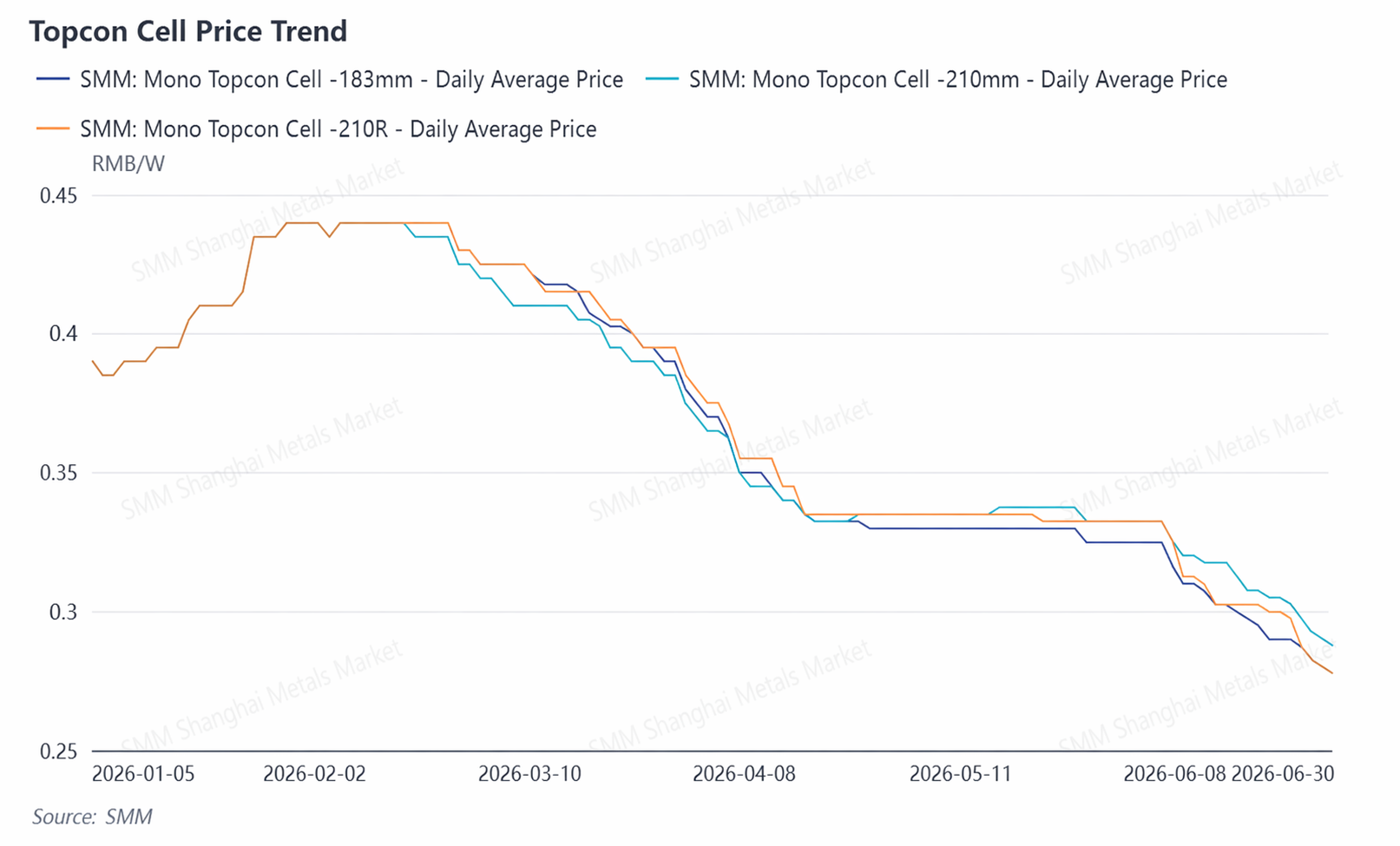

I. Tren Harga: Bergerak Turun di H1, Mencapai Titik Terendah Lebih Cepat di Bulan Juni

Pada H1, harga sel surya melalui tiga fase: “konsolidasi pada level tinggi, penurunan cepat, dan penurunan dalam yang dipercepat.” Tren harga untuk tiga spesifikasi sel surya TOPCon arus utama sangat sinkron, dengan penurunan keseluruhan sekitar 35%–39%.

Dari Januari 2026 hingga Februari 2026: Konsolidasi pada level tinggi.Pada awal tahun, lonjakan tajam harga perak mendorong kenaikan biaya pasta perak. Harga sel surya TOPCon 183N terus naik dari 0,39 Yuan/W pada awal Januari menjadi 0,44 Yuan/W pada akhir bulan, dengan produsen tingkat atas memimpin kenaikan dan pusat transaksi bergerak naik. Sekitar Tahun Baru Imlek, dipengaruhi permintaan yang lesu, harga tetap stagnan pada level tinggi, bertahan di kisaran 0,435–0,44 Yuan/W pada bulan Februari.

Dari Maret 2026 hingga April 2026: Penurunan cepat.Setelah liburan, penurunan tajam harga perak dan wafer melemahkan dukungan biaya, dan sel surya memasuki lintasan penurunan yang cepat. Pada awal Maret, harga sel surya Topcon 210N terus melorot dari 0,425 Yuan/W menjadi sekitar 0,3325 Yuan/W pada pertengahan April, penurunan kumulatif sekitar 22%. Setelah pengembalian pajak ekspor resmi dibatalkan pada 1 April, pesanan ekspor anjlok, segmen sel surya memasuki fase penumpukan persediaan, dan sentimen pasar yang melemah semakin intensif.

Dari Mei 2026 hingga Juni 2026: Penurunan dalam yang dipercepat. Pada bulan Mei, harga arus utama sempat stabil di sekitar 0,33 Yuan/W, tetapi setelah pameran SNEC pada bulan Juni, harga penawaran dan pusat transaksi turun secara signifikan. Per 8 Juli, harga rata-rata TOPCon 183N adalah 0,2675 Yuan/W, 210N adalah 0,2775 Yuan/W, dan 210R adalah 0,2675 Yuan/W.

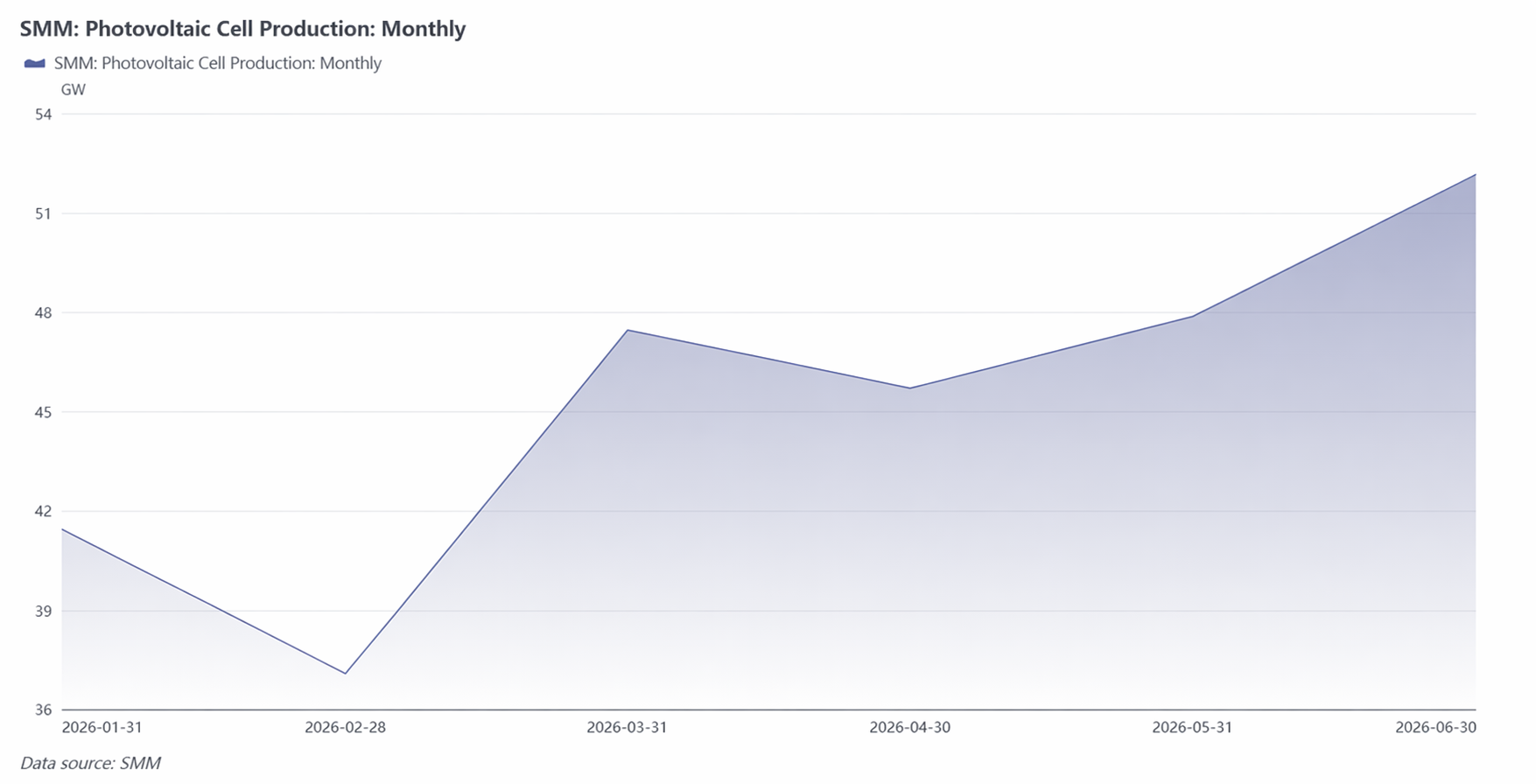

II. Produksi dan Tingkat Operasi: Kontraksi Proaktif di H1, Jadwal Produksi Stabil dan Pulih Kembali di Bulan Juni

Secara keseluruhan, produksi sel surya pada H1 turun hampir 20% YoY, karena industri secara proaktif melakukan kontraksi setelah ledakan kapasitas dari tahun 2024 hingga 2025. Tren menunjukkan pola “turun dulu, lalu naik”, tetapi pemulihan tersebut tidak didorong oleh pemulihan permintaan. Titik balik utama terjadi pada bulan Maret dan April. Produksi melonjak tajam secara bulanan di bulan Maret, terutama didorong oleh percepatan pengiriman yang terkonsentrasi menjelang pembatalan pengembalian pajak ekspor pada tanggal 1 April, bukan oleh permintaan domestik yang sesungguhnya. Setelah rabat secara resmi dibatalkan, ekspor anjlok dari April ke Mei dan stok menumpuk dengan cepat, memaksa pelaku usaha proaktif memangkas jadwal produksi. Meskipun produksi Juni kembali ke level tertinggi paruh pertama, pertumbuhan modul hilir jelas lebih lambat dibanding pertumbuhan sel surya, dan tambahan output lebih banyak berubah menjadi stok.

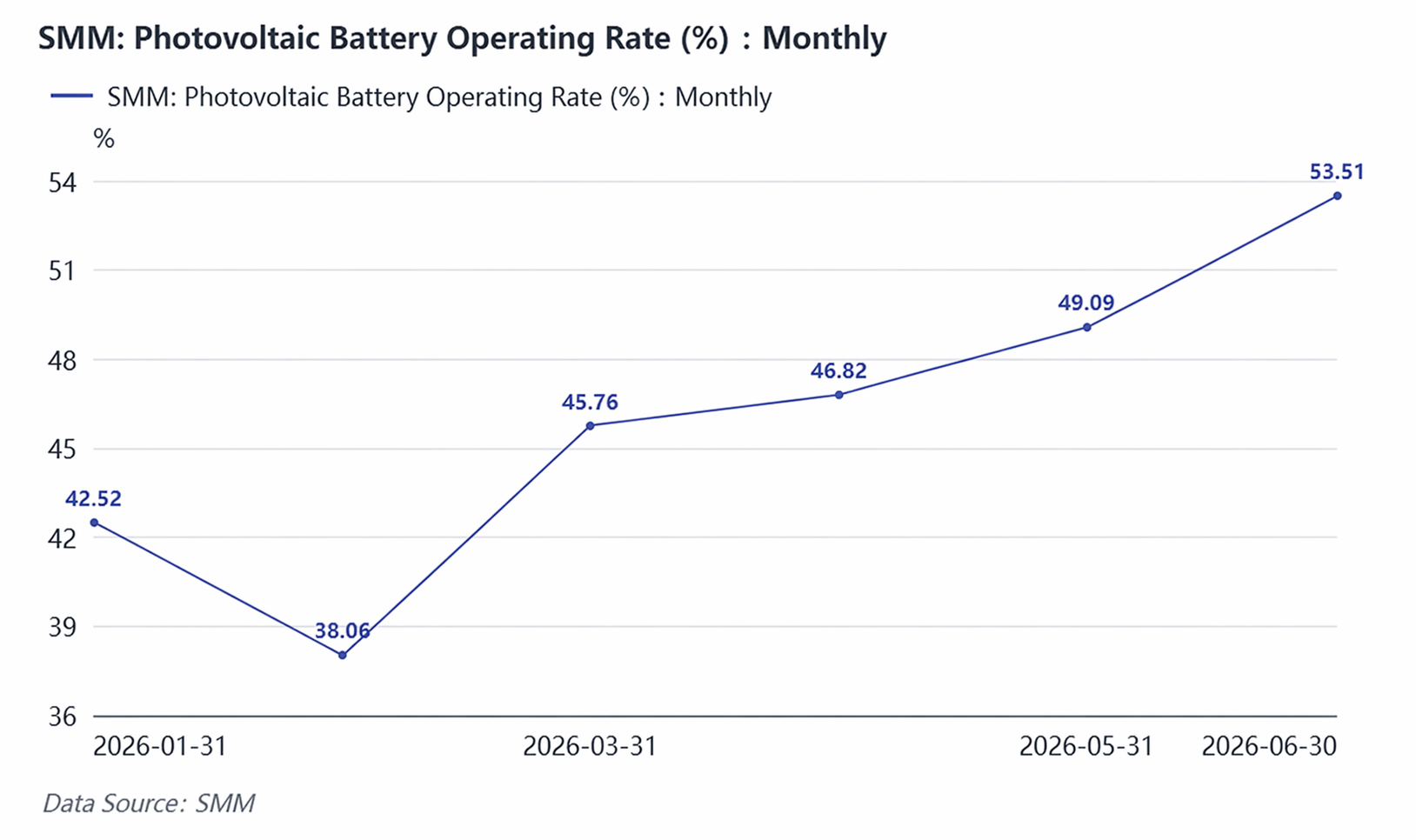

Data tingkat utilisasi kian menegaskan surplus struktural. Pada paruh pertama, tingkat utilisasi pulih dari titik terendah Februari sebesar 38,06% menjadi 53,51% di Juni, dan diperkirakan naik ke 58,35% di Juli. Meski tampak membaik bulan demi bulan, angka tersebut masih tertinggal jauh dari level 60%–70% pada periode yang sama tahun 2025. Bahkan dengan jadwal produksi yang pulih, sekitar 50%–60% kapasitas tetap menganggur atau beroperasi pada beban rendah. Secara struktural, lini TOPCon berefisiensi tinggi memiliki tingkat utilisasi relatif tinggi, sementara lini PERC dan lini lebih tua memiliki tingkat utilisasi amat rendah atau sudah menghentikan produksi, dan lanskap kapasitas “dua kutub” industri ini semakin mengakar.

Sinyal kontraksi di sisi kapasitas juga jelas. Pada 29 April, proyek wafer dan sel sebesar 29 GW diumumkan secara kolektif dihentikan, termasuk proyek sel surya 5 GW, dengan total investasi yang semula direncanakan hampir 4,9 miliar yuan. Ini menandai pergeseran sikap modal terhadap ekspansi kapasitas PLTS dari ekspansi agresif menuju kontraksi hati-hati. Penambahan kapasitas baru terkonsentrasi pada jalur efisiensi tinggi seperti upgrade TOPCon, BC, dan HJT, sementara kapasitas PERC mempercepat laju penghentian pasarnya. Seiring dengan standar kinerja dan efisiensi wajib yang diterapkan secara bertahap pada paruh kedua, laju penghentian kapasitas efisiensi rendah diperkirakan kian cepat.

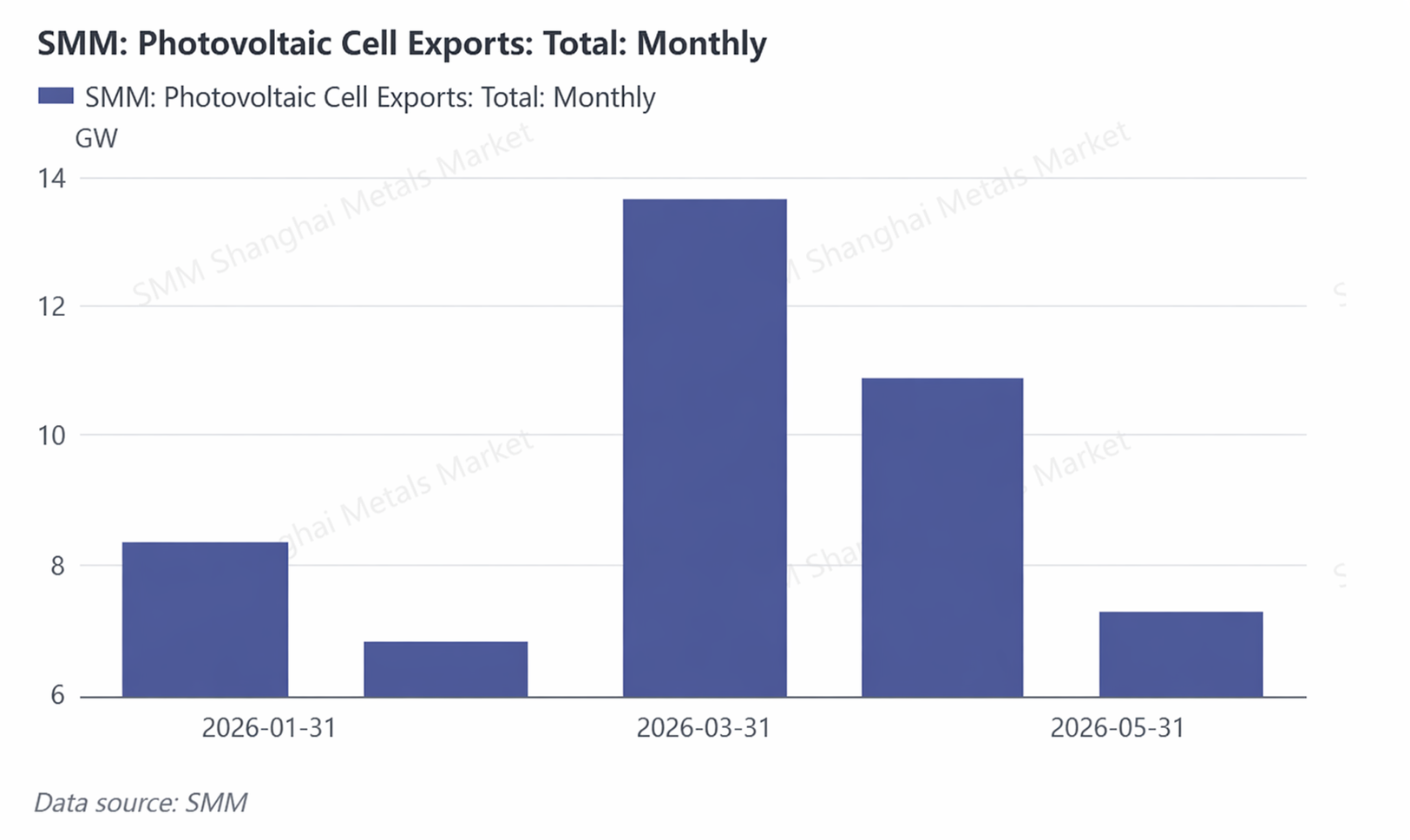

III. Ekspor: Lonjakan Pra-Pembatalan Mendorong Ekspor ke Puncak, Diversifikasi Bauran Ekspor Dipercepat

Pembatalan rabat pajak ekspor merupakan variabel kebijakan dengan dampak terbesar pada laju ekspor sel surya di paruh pertama. Menurut pengumuman Kementerian Keuangan, rabat pajak ekspor PPN untuk produk PV dibatalkan mulai 1 April 2026. Akibatnya, ekspor mengalami puncak pengapalan terkonsentrasi pada Maret, dengan ekspor bulanan yang dilaporkan SMM melonjak ke 13,73 GW, jauh di atas rata-rata bulanan 2025. Setelah rabat resmi dibatalkan pada April, ekspor dengan cepat mundur ke 10,81 GW, turun 21,3% MoM; pada Mei, ekspor turun lebih lanjut ke 7,34 GW, turun 32,1% MoM. Ekspor kumulatif dari Januari hingga Mei totalnya sekitar 47,13 GW, naik sekitar 32% dari 35,71 GW pada periode yang sama tahun 2025, menandakan permintaan pemasangan PV di luar negeri masih mempertahankan momentum pertumbuhan yang kuat. Pembatalan rabat tidak secara fundamental merusak peran China sebagai basis pasokan sel surya global.

Sementara itu, struktur negara tujuan ekspor sedang mengalami penyesuaian mendalam. Menurut riset SMM, pangsa di pasar Eropa dan AS terus menurun, sementara proporsi pasar negara berkembang seperti Indonesia, Filipina, dan Afrika naik secara signifikan; pangsa Indonesia melonjak dari 1% menjadi 22%. Pangsa ekspor India terus menyusut, turun di bawah 50%, terutama karena kebijakan ALMM India resmi berlaku pada 1 Juni, dengan total kapasitas terdaftar 29,9 GW, menciptakan hambatan jelas bagi ekspor sel surya China. Strategi globalisasi perusahaan-perusahaan asal China sedang bergeser dari “batu loncatan” tunggal di Asia Tenggara menuju sistem produksi “lokalisasi berjaringan” di seluruh Timur Tengah, Amerika Utara, dan Afrika.

IV. Prospek Paruh Kedua 2026—Area Fokus Utama untuk Harga, Ekspor, dan Kebijakan

Untuk harga, harga sel surya Topcon pada paruh kedua diperkirakan menunjukkan tren kenaikan secara keseluruhan, dengan laju melalui tiga fase: “tertekan di level tinggi—koreksi bertahap—stabilisasi dan rebound.” Setelah tekanan penumpukan persediaan mencapai puncak bertahap pada bulan Juli, mulai Agustus musim puncak ekspor modul, bersama dengan rebound pesanan ekspor, akan mendorong pengetatan pasokan-permintaan bertahap, yang dapat mendukung stabilisasi harga dan rebound; namun, elastisitas kenaikan akan dibatasi oleh kekuatan pemulihan permintaan.

Sisi pasokan, standar kinerja dan efisiensi wajib akan mendorong penarikan kapasitas yang lebih cepat. MIIT secara berturut-turut menerbitkan standar nasional wajib seperti Persyaratan Keselamatan untuk Modul PV dan lebih lanjut menaikkan ambang efisiensi modul, dengan persyaratan efisiensi minimum 23,4% untuk TOPCon/HJT dan 23,7% untuk BC; perkiraan menunjukkan skala penarikan yang sesuai sebesar 153–328 GW. Peningkatan standar modul akan ditransmisikan ke hulu ke segmen sel surya, dan perusahaan yang memimpin dalam menerapkan jalur efisiensi tinggi akan memperoleh keunggulan struktural selama proses penarikan.

Untuk ekspor, pembatalan rabat memaksa industri beralih dari “produk mendunia” menjadi “merek mendunia” dan “kapasitas mendunia.”Setelah pembatalan rabat, pertumbuhan tahun-ke-tahun nilai ekspor sel pada April tetap mencapai 133,2%, menunjukkan dampak jangka pendek yang terbatas; namun, setelah efek penumpukan pengapalan cepat mereda di paruh kedua, kemampuan perusahaan menyerap guncangan rabat melalui penempatan kapasitas di luar Tiongkok akan menjadi kunci. Kapasitas di luar Tiongkok yang dimiliki perusahaan-perusahaan Tiongkok sedang mempercepat perluasannya dari Asia Tenggara ke Timur Tengah, Amerika Utara, dan Afrika.

![Tingkat Operasi Ekstrusi Aluminium PV Tetap Stabil; Konflik Timur Tengah dan Destocking Ingot Aluminium Secara Bersama-sama Mendukung Harga Aluminium [SMM Analysis]](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![Analisis dan Prospek Pasar Kaca PV Semester I 2026 — Pasokan Berlebih Menekan Harga, Kecepatan Cold Repair dan Exit Pasar Menentukan Ruang Pemulihan [Analisis SMM]](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV Flash] Pengumuman Lelang Harga Listrik Mekanisme Xinjiang 2027: PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)