Pada semester pertama 2026, industri seng olahan tertekan berbagai tekanan. Pasokan bijih tetap ketat, dengan biaya pengolahan konsentrat seng domestik dan impor jatuh ke level terendah sejak pencatatan data dimulai tahun 2013, langsung menekan laba pabrik peleburan, dan beberapa perusahaan sudah merugi. Bagaimana pasar seng olahan akan berkembang pada semester kedua?

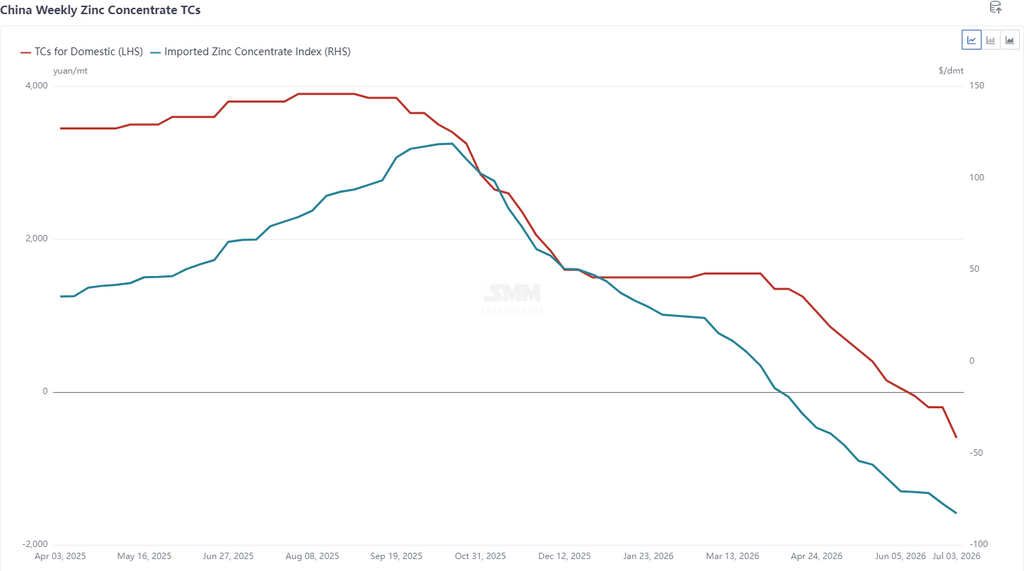

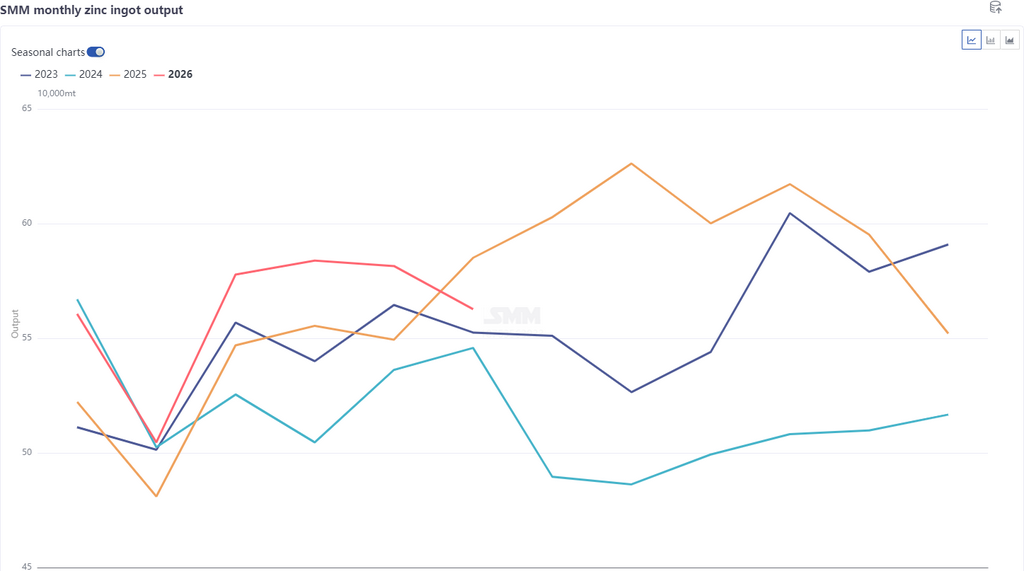

Meninjau semester pertama, biaya pengolahan konsentrat seng domestik turun menjadi -600 yuan per ton kandungan logam, sementara biaya pengolahan impor anjlok ke level terendah sepanjang sejarah -82,83 dolar AS per ton kering metrik. Kekurangan bahan baku membatasi realisasi produksi pabrik peleburan. Hingga Juni, produksi kumulatif seng olahan SMM melampaui 3,37 juta ton, naik 130.000 ton secara tahunan, di bawah ekspektasi.

Pada semester kedua, dari segi laba, meskipun harga asam sulfat dan logam minor yang tinggi memberi dukungan, biaya pengolahan telah mencapai titik terendah baru. Saat ini, sebagian pabrik peleburan merugi setelah pemulihan menyeluruh. Menurut perhitungan SMM, pabrik peleburan yang menggunakan bijih domestik mencatat kerugian total sekitar 300 yuan per ton setelah dikurangi biaya penuh. Untuk pabrik yang menggunakan campuran 40% bijih impor dan 60% bijih domestik, kerugian total setelah dikurangi biaya penuh sekitar 1.000 yuan per ton. Namun, berdasarkan biaya tunai, margin kerugian pabrik menyempit. Pabrik dengan pemulihan menyeluruh yang kuat masih memiliki laba kecil. Lebih lanjut, berdasarkan estimasi model biaya-laba SMM, pusat laba peleburan sangat bergantung pada produk sampingan—kontribusi pendapatan dari asam sulfat dan logam minor telah naik di atas 81%, menjadikan pendapatan dari biaya pengolahan hampir nominal. Jika biaya pengolahan berhenti turun dan harga asam sulfat tetap tinggi ke depan, kemungkinan pelebaran kerugian peleburan kecil; dari segi laba, probabilitas penurunan produksi setelah pemeliharaan terpusat di semester kedua terbatas, dengan pertumbuhan setahun penuh masih diperkirakan hampir 100.000 ton.

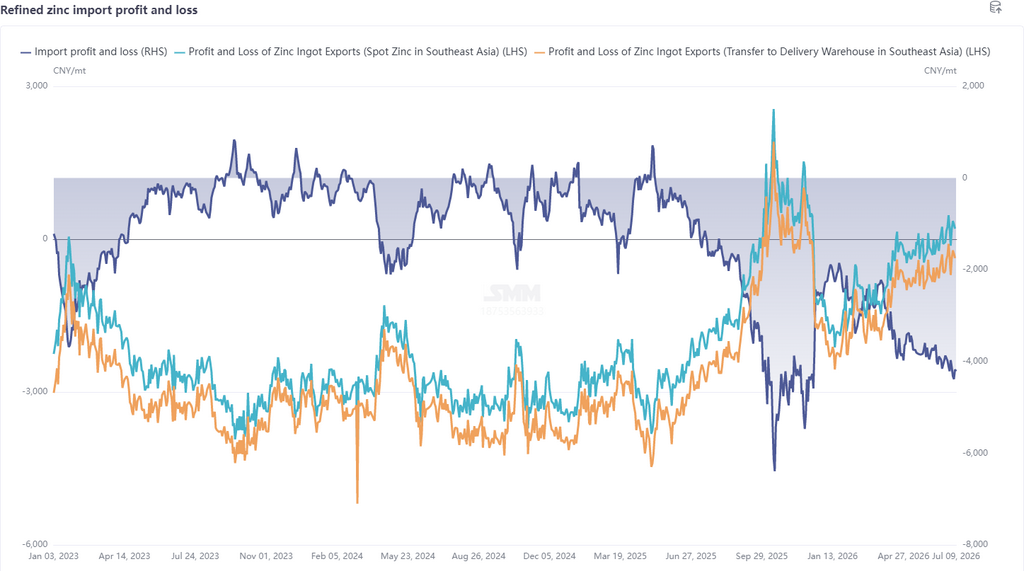

Selain itu, dari perspektif harga, selisih harga antara pasar Tiongkok dan luar negeri signifikan: persediaan menyimpang, dengan stok sosial Tiongkok menembus 260.000 ton ke level tertinggi tiga tahun, sementara persediaan LME hanya sekitar 100.000 ton, level yang relatif rendah. Ditambah dengan gangguan produksi di luar negeri, pasar luar negeri mengungguli pasar domestik, menjaga rasio harga SHFE/LME tetap rendah. Jendela ekspor spot ingot seng ke Asia Tenggara telah terbuka, dan jendela pengiriman ke gudang penyerahan diperkirakan akan memiliki peluang lebih lanjut untuk terbuka pada kuartal ketiga. Pada paruh kedua, fokus utama mencakup kendala produksi berkala akibat pemeliharaan pabrik peleburan yang terkonsentrasi, dukungan marjinal dari ketahanan harga asam sulfat terhadap laba, serta apakah jendela ekspor dapat tetap terbuka untuk menyesuaikan ketidakseimbangan penawaran-permintaan antara pasar domestik dan luar negeri. Saran arbitrase: fokus pada spread kalender domestik, dan pertimbangkan arbitrase terbalik lintas pasar saat jendela ekspor terbuka.