SMM, 9 Juli:

Pada semester pertama 2026, industri kaca PV menyelesaikan siklus penurunan penuh akibat kelebihan pasokan, permintaan yang melemah, harga yang mencapai titik terendah, kerugian di seluruh industri, dan percepatan rasionalisasi kapasitas melalui perbaikan dingin. Tiga faktor—penurunan bertahap instalasi baru di Tiongkok, penurunan permintaan setelah penghapusan rabat pajak ekspor, dan pelepasan kapasitas yang sebelumnya diperluas—mendorong industri kaca PV kembali ke lintasan penurunan, mempercepat laju rasionalisasi kapasitas.

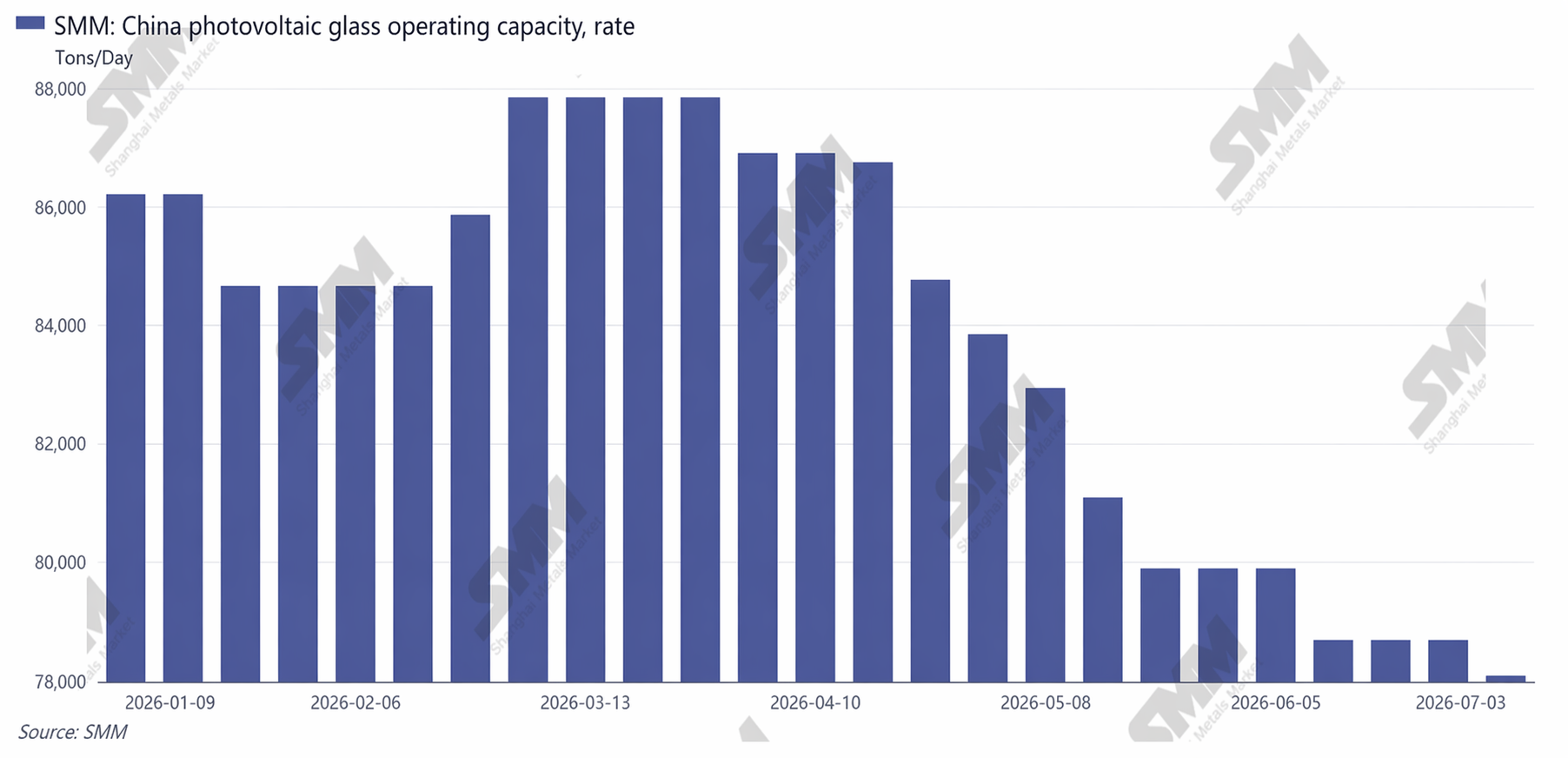

Sisi Pasokan: Tingkat Operasi Terus Menyusut; Perbaikan Dingin Menjadi Satu-satunya Langkah Pengurangan Stok Industri

Pada semester pertama 2026, total kapasitas peleburan harian kaca PV Tiongkok tetap tinggi. Pada awal tahun, kapasitas peleburan harian operasional industri mencapai 86.210 mt/hari, yang secara teoritis setara dengan permintaan modul sebesar 47 GW/bulan. Pemain lapis atas menyalakan dan memulai produksi di tanur, sementara beberapa lini produksi kaca lapis kedua dan ketiga yang telah memulai produksi lebih awal mulai meningkatkan kapasitas, terus menambah pasokan Tiongkok. Namun, karena persyaratan operasi tanur yang berkelanjutan dan biaya mulai-henti yang tinggi, perusahaan pada awalnya memilih untuk memangkas produksi dengan menutup saluran keluaran daripada melakukan perbaikan dingin.

Setelah rabat pajak ekspor dihapuskan, jadwal produksi perusahaan modul menurun tajam, dan pembelian kaca berkontraksi secara signifikan, menyebabkan kelebihan pasokan kaca yang sangat parah. Perusahaan mulai memotong produksi, dan kapasitas peleburan harian operasional Tiongkok turun menjadi 78.685 mt/hari pada bulan Juni.

Kapasitas Operasi Kaca PV Tiongkok

Sisi Permintaan: Instalasi Domestik Melemah; Pasar Luar Negeri Menjadi Satu-satunya Pendorong Pertumbuhan Permintaan

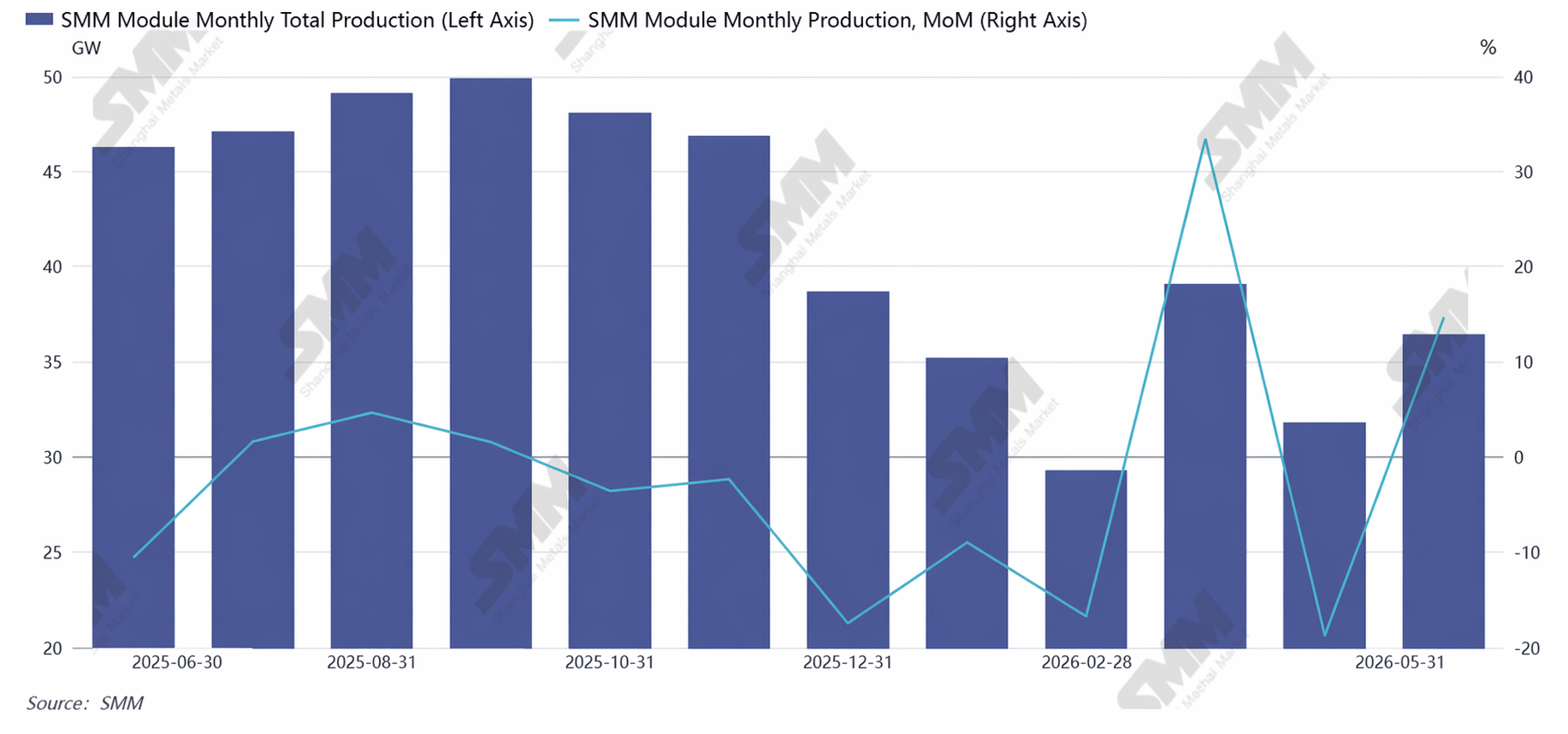

Pada tahun 2026, karena kendala konsumsi Tiongkok, penurunan pendapatan dari penetapan harga jaringan yang kompetitif, dan penundaan proyek pembangkit listrik yang meluas, instalasi baru semester pertama di Tiongkok turun signifikan YoY, dengan ekspektasi setahun penuh direvisi turun menjadi sekitar 210 GW. Jadwal produksi modul rata-rata bulanan di Tiongkok turun menjadi sekitar 35 GW pada semester pertama. Pabrik modul memprioritaskan pengurangan stok kaca mereka sendiri, pembelian kontrak jangka panjang menyusut secara substansial, dan pembelian kebutuhan mendesak yang tersebar menjadi arus utama pasar, menjadikan upaya menekan harga lebih rendah sebagai norma industri.

Sebaliknya, di luar negeri, ekspektasi pemasangan H1 mengalami peningkatan keseluruhan sebesar 30,24% dari tahun sebelumnya. Selain itu, karena pasar luar negeri umumnya mensyaratkan produksi lokal, pasokan kaca setempat masih relatif terbatas, sehingga ketergantungan mereka terhadap pembelian kaca Tiongkok tetap tinggi.

Tren Jadwal Produksi Modul

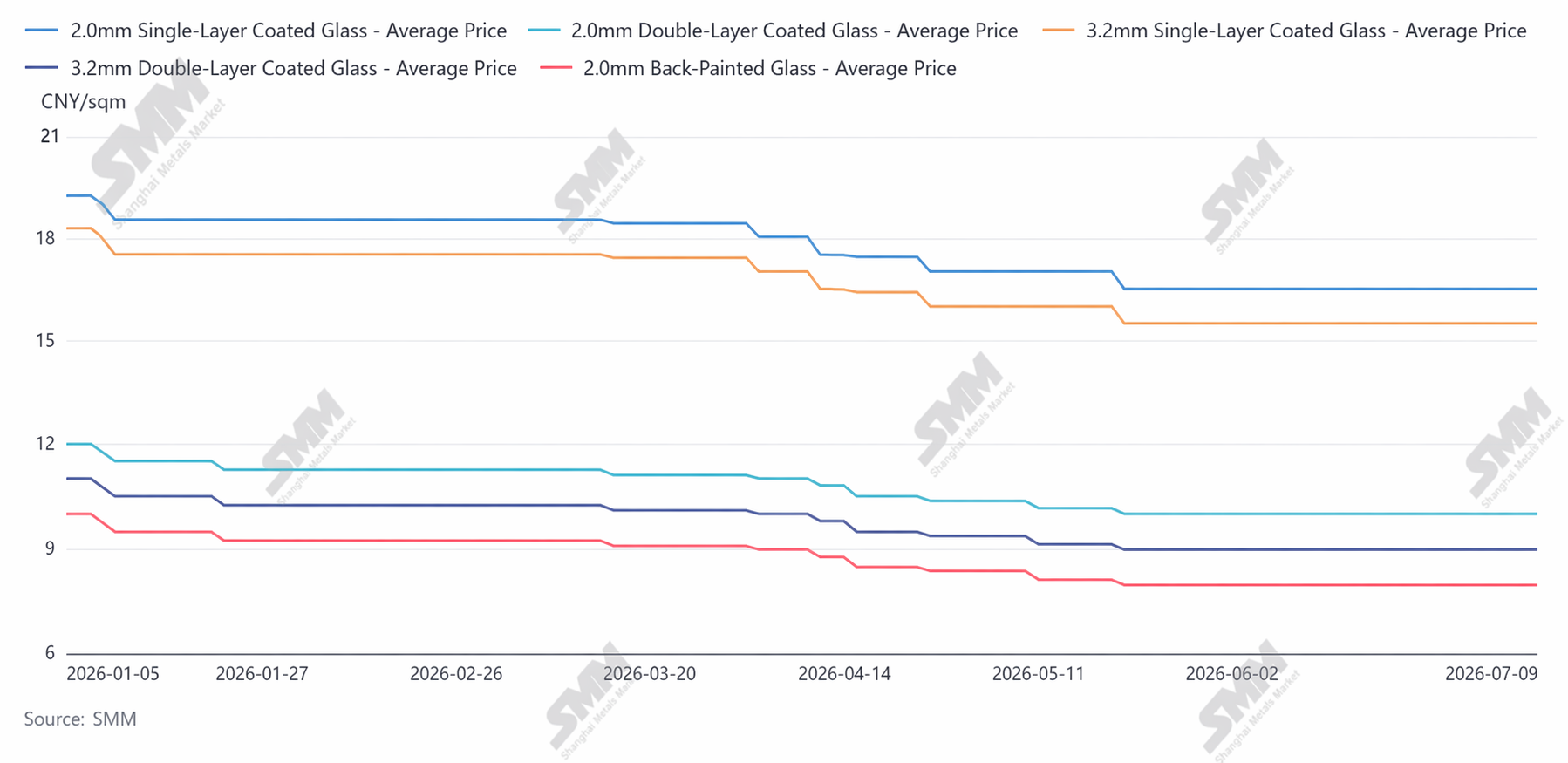

Tren Harga: Harga H1 Turun Berturut-turut, Sedikit Stabil Setelah Menyentuh Titik Terendah di Juni; Seluruh Industri Mengalami Kerugian

Harga kaca PV pada H1 2026 mengikuti lintasan "penurunan lambat di Q1, percepatan menyentuh titik terendah di Q2, dan tren sideways pada level rendah di bulan Juni," dengan semua spesifikasi produk jatuh ke titik terendah sepanjang sejarah dalam lima tahun terakhir. Harga kaca lapis tunggal 2,0mm adalah 10,5 yuan/m² pada awal tahun, dan pada akhir Juni, harga transaksi terendah telah turun menjadi 8,0 yuan/m², penurunan harga sebesar 23,8%, dengan kerugian mencapai sekitar 2 yuan/m².

Alasan utama penurunan harga adalah, di satu sisi, kelebihan pasokan ditambah dengan inventaris yang tinggi, mendorong perusahaan untuk menjual dengan harga rendah guna memulihkan dana; di sisi lain, produsen modul hilir, yang menghadapi margin keuntungan tipis, terus menekan tekanan biaya ke hulu, menciptakan sentimen kuat untuk mendorong harga lebih rendah.

Tren Harga Kaca

Aspek Teknologi: R&D Industri H1 Sepenuhnya Berfokus pada Pengurangan Biaya, Peningkatan Efisiensi, dan Kompatibilitas dengan Modul Efisiensi Tinggi

Pertama, kaca yang lebih tipis sepenuhnya dipopulerkan: 2,0mm menjadi standar untuk modul kaca ganda, dan pemain kelas atas memajukan produksi massal kaca ultra-tipis 1,6–1,8mm, mencapai pengurangan berat dan konsumsi silikon yang lebih rendah untuk kompatibilitas dengan modul format besar. Kedua, transmitansi cahaya melebihi 92,5%, dengan kaca transparansi ultra-tinggi mencapai 94,7%, kompatibel dengan modul efisiensi tinggi Tiongkok saat ini. Terakhir, teknologi tungku peleburan rendah karbon diterapkan, dan lini produksi daur ulang limbah kaca PV terintegrasi secara bertahap mulai beroperasi, mengurangi biaya produksi perusahaan.

Mengenai prospek H2 2026: Sisi pasokan, perbaikan dingin untuk lini produksi di Tiongkok diperkirakan akan terus berlanjut, mempercepat keluarnya kapasitas tidak efisien, mengecilkan pasokan industri yang efektif, dan menyebabkan pengurangan inventaris yang lambat. Dalam hal permintaan, pada kuartal ketiga diperkirakan akan muncul permintaan luar negeri dan dimulainya proyek-proyek terpusat di Tiongkok, sehingga jadwal produksi modul kemungkinan akan pulih, yang sedikit meningkatkan permintaan kaca. Dari sisi harga, setelah penurunan persediaan yang terus-menerus, harga diperkirakan memiliki fondasi untuk pemulihan, tetapi lonjakan harga yang signifikan memerlukan rasionalisasi kapasitas yang substansial dan peningkatan permintaan yang moderat.

Singkatnya, paruh pertama 2026 menandai periode terendah bagi industri kaca PV dalam beberapa tahun terakhir. Namun, seiring dengan keluarnya kapasitas usang dari pasar dan teknologi ditingkatkan serta disempurnakan, kondisi pasokan dan permintaan kaca diperkirakan akan pulih, dan perilaku persaingan tidak sehat di Tiongkok kemungkinan akan membaik. Logika pertumbuhan selanjutnya untuk industri PV tetap tidak berubah. Setelah melewati siklus industri, kaca juga diperkirakan akan mencapai titik awal yang baru.

![[SMM PV Flash] Harga EVA Kelas PV Sedikit Naik, Penerimaan Hilir Tetap Lemah](https://imgqn.smm.cn/usercenter/PkttC20251217171742.jpg)

![[Berita SMM PV] Proyek PV Pertama PowerChina di Kolombia Dialihkan](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)