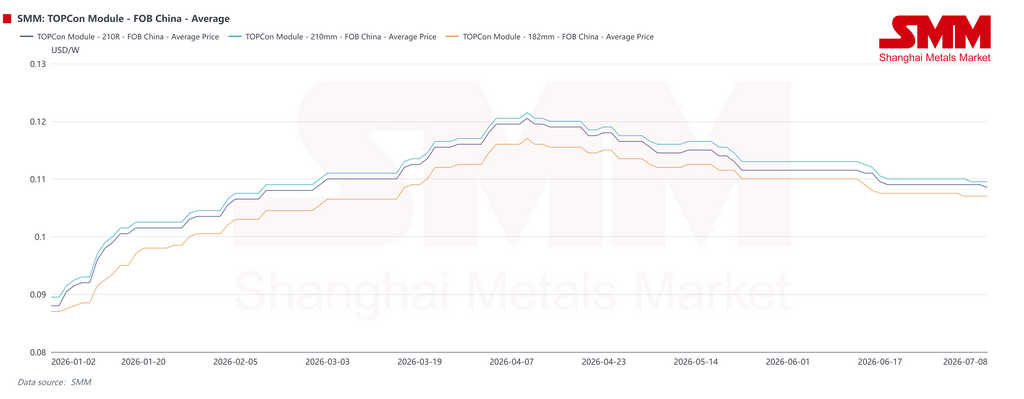

Pasar PV Luar Negeri Memasuki Reset Berbasis Kebijakan Setelah Penarikan Permintaan di Semester Pertama. Perubahan pajak ekspor, volatilitas angkutan, biaya bahan baku, dan tenggat kebijakan mendorong harga FOB TOPCon Tiongkok pada kuartal pertama sebelum permintaan yang lebih lemah menariknya kembali ke $0.108-0.112/W pada akhir Juni.

Tinjauan Pasar PV Luar Negeri Semester Pertama 2026 SMM

Pasar fotovoltaik luar negeri pada paruh pertama 2026 ditandai oleh penarikan permintaan ke depan, harga yang naik sebelum turun, dan hambatan kebijakan yang semakin ketat. Harga ekspor FOB modul TOPCon Tiongkok menguat pada kuartal pertama, didukung oleh transisi pengembalian pajak ekspor, biaya perak dan bahan baku yang lebih tinggi, serta penumpukan stok di luar negeri oleh produsen.

Pada kuartal kedua, momentum itu memudar. Seiring meredanya gangguan kebijakan dan pembeli luar negeri menjadi kurang bersedia menerima modul dengan harga tinggi, pusat harga bergerak lebih rendah. Pada akhir Juni, harga FOB arus utama sebagian besar stabil di $0.108-0.112/W.

Kinerja regional sangat berbeda. India mengalami lonjakan instalasi rekor sebelum daftar sel ALMM berlaku. Eropa melalui siklus penuh dari lonjakan ekspor dan pengisian ulang gudang hingga tekanan stok yang nyata. Permintaan Asia Tenggara pulih secara bertahap seiring penurunan harga modul, sementara Pakistan memasuki fase penyesuaian struktural setelah perubahan rezim pengukuran bersihnya. Di Timur Tengah dan Afrika, gangguan geopolitik membebani pengiriman, tetapi jalur proyek pemerintah tetap mendukung permintaan jangka menengah.

SMM memperkirakan instalasi PV baru di luar negeri akan turun sementara menjadi sekitar 224 GW pada 2026, turun sekitar 4% tahun-ke-tahun. Basis pertumbuhan jangka panjang tetap utuh, tetapi pasar bergerak ke fase yang lebih selektif dan berbasis kebijakan.

Eropa: Pengisian Ulang Mendukung Q1, Tetapi Pemeriksaan Kepatuhan dan Harga Negatif Membebani Q2

Eropa bergeser dari penerimaan pesanan aktif ke pencernaan stok pada paruh pertama. Pada awal tahun, liburan tradisional memperlambat ekspor modul Tiongkok. Setelah periode liburan, rantai pasokan pulih, jendela pengembalian pajak ekspor menyempit, dan produsen memusatkan pengiriman, menciptakan lonjakan ekspor yang jelas.

Penerimaan pesanan dan penumpukan stok di Eropa relatif kuat pada kuartal pertama. Beberapa pemasok meningkatkan stok gudang Eropa pada saat yang sama, mendorong stok saluran lebih tinggi.

Permintaan tetap tangguh pada bulan Maret dan April. Beberapa proyek skala utilitas mencapai batas waktu penyambungan jaringan pada bulan Maret, sementara persyaratan tanggal operasi komersial dan jadwal penyambungan sebelum musim panas mendukung pesanan di bulan April. Namun, pengadaan baru semakin terfokus pada penambahan stok yang ketat dan pengiriman proyek, bukan permintaan baru yang luas.

Menjelang akhir kuartal kedua, tekanan inventaris yang terbentuk pada kuartal pertama semakin terlihat. Pembeli menjadi lebih berhati-hati, dan harga listrik negatif yang sering terjadi di beberapa wilayah Eropa mengganggu ekspektasi imbal hasil proyek skala utilitas. Harga modul terkoreksi dari level tertinggi sebelumnya.

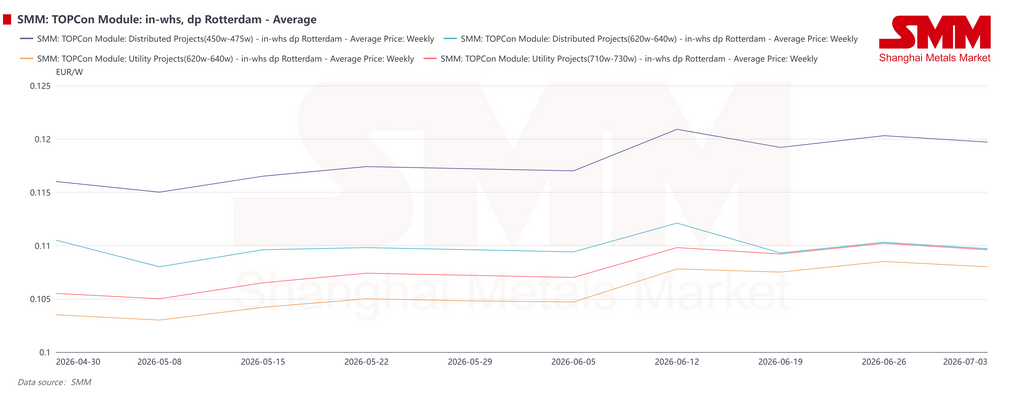

Pembangkit terdistribusi serta proyek komersial dan industri berkinerja lebih baik dan memberikan sedikit dukungan terhadap permintaan. Dari sisi aplikasi, modul TOPCon terdistribusi mengalami penurunan harga yang lebih besar akibat tekanan dari harga modul BC. Produk di kisaran 450-475 W, yang terutama melayani permintaan terdistribusi khusus, mempertahankan harga yang relatif lebih tinggi.

Setelah bulan Mei, penurunan harga modul di Eropa relatif terbatas. Harga sebelumnya sudah terkoreksi, dan produsen enggan memberikan konsesi besar lebih lanjut. Pada saat yang sama, pelemahan euro terhadap renminbi dan kenaikan tarif angkutan di rute tujuan Eropa pada akhir Mei meningkatkan biaya landed dan memberikan dukungan harga baru.

Pada pertengahan Juni, tekanan perputaran di gudang meningkat di hub distribusi utama seperti Rotterdam, dan harga pengambilan di gudang bea-dibayar naik sementara di beberapa area. Namun, pada akhir bulan, terbatasnya permintaan skala utilitas baru membuat produsen modul kembali memangkas penawaran untuk bersaing mendapatkan pesanan.

Eropa Memasuki Masa Stabil Setelah Bertahun-tahun Ekspansi Cepat

Pasar PV Eropa'telah bergerak dari ekspansi cepat ke fase stabil dan penyesuaian struktural. Instalasi baru tumbuh kuat dalam beberapa tahun terakhir, dan ukuran pasar secara keseluruhan kini tinggi. Model pertumbuhan bergeser dari ekspansi volume cepat menuju optimalisasi struktural.

Dalam jangka pendek, Eropa mungkin menghadapi tekanan penyesuaian dari melambatnya permintaan residensial, kemacetan penyambungan jaringan, harga listrik negatif yang lebih sering, dan perubahan kebijakan. Akibatnya, pertumbuhan instalasi dapat melambat.

Dalam jangka menengah dan panjang, Eropa masih memiliki potensi pertumbuhan. Target transisi energi, meningkatnya penetrasi PV terintegrasi bangunan, dan penyebaran penyimpanan yang lebih baik akan mendukung permintaan. SMM memperkirakan instalasi baru tahunan Eropa akan pulih menjadi sekitar 70 GW pada tahun 2030.

Kebijakan menjadi variabel terpenting pada semester pertama. Pembatasan UE terhadap inverter yang terkait dengan "negara berisiko tinggi" meluas ke sistem penyimpanan energi baterai dan sistem konversi daya inti. Proyek yang sudah dinotifikasi dan cukup matang harus mencapai status keputusan formal, disetujui, atau dapat disetujui sebelum November 2026 agar memenuhi syarat perlakuan transisi.

Kuartal IV akan menjadi jendela kunci penentuan status proyek matang. Dalam skenario paling ketat, beberapa proyek mungkin menghadapi penggantian pemasok, negosiasi ulang kontrak, penyesuaian pembiayaan, atau bahkan kegagalan investasi. Dalam jangka pendek, kebijakan justru dapat mendorong sebagian pemilik proyek mengunci kontrak peralatan lebih awal demi memenuhi syarat sebagai proyek matang, sehingga menciptakan lonjakan permintaan sementara.

Pada Maret 2026, UE merilis proposal percepatan industri yang akan memberlakukan persyaratan manufaktur lokal untuk produk PV dan penyimpanan energi yang didanai publik. Dalam tiga tahun penerapan, proyek yang mengikuti pengadaan atau tender publik wajib menggunakan inverter dan sel buatan UE. Jika satu negara ketiga menguasai lebih dari 40% kapasitas global untuk produk terkait, produk tersebut akan menghadapi pembatasan akses pasar yang lebih ketat.

CRE Prancis menerbitkan aturan pada Mei untuk tender PV darat dan agrivoltaik putaran kesembilan, dengan total kapasitas sekitar 925 MW. Tender ini untuk pertama kalinya memperkenalkan persyaratan ketahanan rantai pasok yang selaras dengan Undang-Undang Industri Net-Zero, menunjukkan bahwa tender PV Prancis bergeser dari persaingan harga murni ke kerangka yang mempertimbangkan harga, keamanan rantai pasok, dan kepatuhan lokal.

Arahan Kinerja Energi Bangunan UE juga mewajibkan negara anggota menyelesaikan transposisi sebelum 29 Mei 2026, meletakkan landasan kebijakan bagi permintaan PV bangunan mulai 2027. Namun, jika cakupan pemasok peralatan yang memenuhi syarat menyempit dan biaya proyek meningkat, pertumbuhan PV bangunan dapat menghadapi benturan implementasi dengan pembatasan peralatan.

Di sisi pembiayaan, mekanisme dukungan energi terbarukan FER X Italia senilai sekitar USD 26,3 miliar (EUR 23 miliar) disetujui, mencakup sekitar 10 GW tender PV. Bank Investasi Eropa juga menyetujui putaran baru pembiayaan energi bersih untuk mendukung pengembangan proyek dan peningkatan jaringan.

India: ALMM Picu Lonjakan Rekor Sebelum Pasar Memasuki Masa Penyesuaian

India menjadi kejutan positif terbesar pada permintaan luar negeri di semester pertama 2026. Penerapan ALMM List-II untuk sel pada 1 Juni, penilaian penyambungan jaringan akhir tahun fiskal, PM Surya Ghar, pengembangan proyek agrivoltaik, dan percepatan penyambungan sebelum pembebasan biaya transmisi dikurangi, semuanya mendukung instalasi.

India menambah kapasitas PV sebesar 14,4 GW pada Q1, hampir dua kali lipat periode yang sama tahun lalu dan merupakan rekor kuartal tunggal. Pada akhir Maret 2026, total instalasi PV kumulatif telah mencapai sekitar 152 GW. Proyek skala utilitas menyumbang 85%, sementara PV atap menyumbang 15%.

Gujarat dan Rajasthan bersama-sama menyumbang sekitar 80% dari tambahan skala utilitas Q1. Sejak diluncurkan pada tahun 2024, PM Surya Ghar telah mendorong hampir 10 GW instalasi PV atap. Bersama dengan PM-KUSUM, program ini membentuk landasan kebijakan bagi permintaan PV terdistribusi India.

Tentang implementasi kebijakan, Kementerian Energi Baru dan Terbarukan India menegaskan bahwa tidak akan ada perpanjangan menyeluruh untuk ALMM List-II. Pengecualian hanya akan diberikan melalui peninjauan kasus per kasus untuk proyek yang telah melakukan investasi substansial. Jendela pengajuan perpanjangan ditutup pada 30 Juni.

Saat larangan secara resmi mulai berlaku, permintaan yang dimajukan oleh pengadaan awal dan penyambungan jaringan awal mulai terlihat. Momentum instalasi pada H2 diperkirakan akan melambat secara signifikan dari H1. Namun, permintaan penyambungan jaringan akhir tahun mungkin masih mendukung pemulihan bertahap setiap bulan.

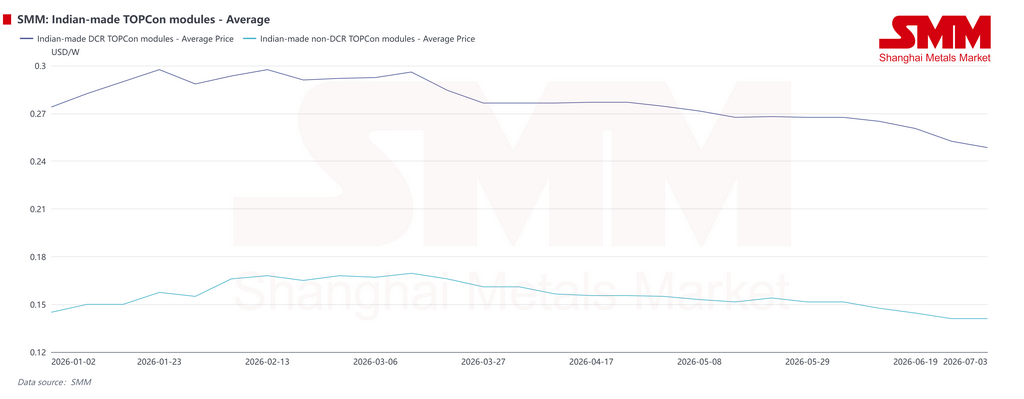

Pasar modul lokal India menjadi lebih terbagi secara struktural. Modul Non-DCR telah mengalami penyempitan skenario aplikasi domestik, mendorong harga turun menjadi sekitar $0,14/W. Proyek yang tersisa yang masih dapat menggunakan modul ALMM List-I diperkirakan hanya sekitar 30 GW, dan sebagian besar harus tersambung pada akhir tahun 2027. Sebagian besar produk ini kemungkinan akan diserap melalui ekspor di kemudian hari.

Modul DCR masih mendapat manfaat dari kebijakan dan permintaan proyek pemerintah yang ditargetkan. Namun, kapasitas sel domestik yang terbatas membuat biaya modul tetap tinggi, meningkatkan LCOE proyek, dan menekan imbal hasil investasi pembangkit listrik. Di bawah tekanan gabungan dari permintaan yang lebih lemah dan biaya tinggi, harga modul DCR juga bergerak lebih rendah.

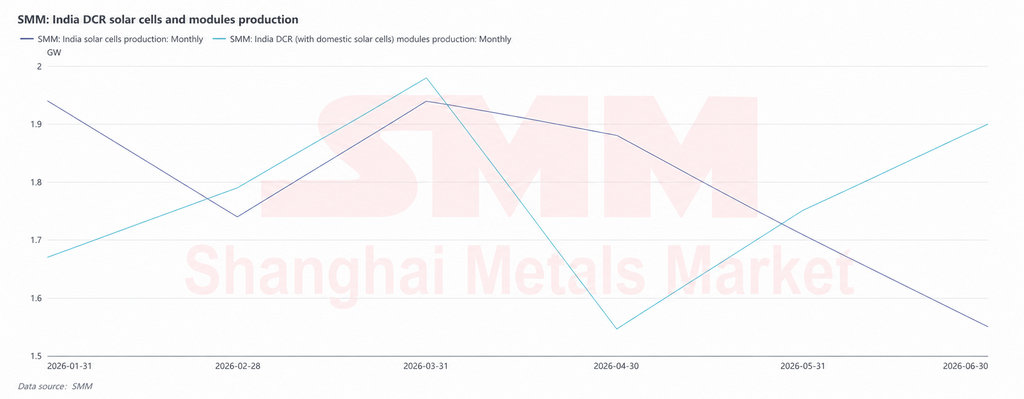

Data SMM menunjukkan bahwa output modul DCR India, termasuk sel buatan lokal, mencapai sekitar 10,64 GW pada H1. Output sel India total sekitar 10,76 GW, secara luas menyamai output modul dalam skala, meskipun produksi bulanan berbeda.

Pada Q1, rantai manufaktur lokal India mempertahankan jadwal tinggi karena pengadaan awal sebelum ALMM Daftar-II, penilaian penyambungan jaringan akhir tahun fiskal, dan proyek yang didukung pemerintah. Output modul DCR meningkat menjadi 1,98 GW pada Maret, puncak bulanan H1.

Pada Q2, biaya sel lokal yang tinggi dan premi harga modul DCR atas produk non-DCR melemahkan penerimaan proyek akhir. Laju pengiriman modul melambat dan berimbas ke penjadwalan sel hulu. Output sel bertahan di 1,88 GW pada April sebelum turun menjadi 1,71 GW pada Mei dan 1,55 GW pada Juni, menandakan penyerapan inventaris dan penyesuaian pesanan setelah produksi tinggi sebelumnya.

Secara keseluruhan, sisi produksi India pada H1 mencerminkan pelepasan sementara yang didorong oleh tenggat kebijakan, bukan ekspansi permintaan yang berkelanjutan. Setelah ALMM Daftar-II resmi berlaku pada 1 Juni, keterkaitan antara stabilitas pasokan sel lokal, biaya modul DCR, dan imbal hasil proyek akan semakin kuat. Penjadwalan modul H2 diperkirakan akan menyesuaikan secara dinamis berdasarkan pasokan sel lokal, kemajuan pengecualian proyek, jadwal tender pemerintah, dan permintaan penyambungan jaringan akhir tahun.

Dalam jangka menengah dan panjang, persyaratan lokalisasi India akan terus bergerak ke hulu. ALMM Daftar-III untuk wafer dijadwalkan berlaku pada 1 Juni 2028. Proyek yang tercakup kemudian akan perlu memenuhi persyaratan lokalisasi rantai penuh untuk sel dan wafer. Mengingat India mulai merencanakan kapasitas wafer relatif lebih awal, SMM memperkirakan gangguan aktual akan terbatas.

Prospek instalasi jangka menengah India tetap didukung oleh target tahun 2030 sekitar 300 GW dan kebijakan manufaktur lokal yang berkelanjutan.

Asia-Pasifik: Impor Melampaui Eropa pada Maret Seiring Pemisahan Pendorong Permintaan

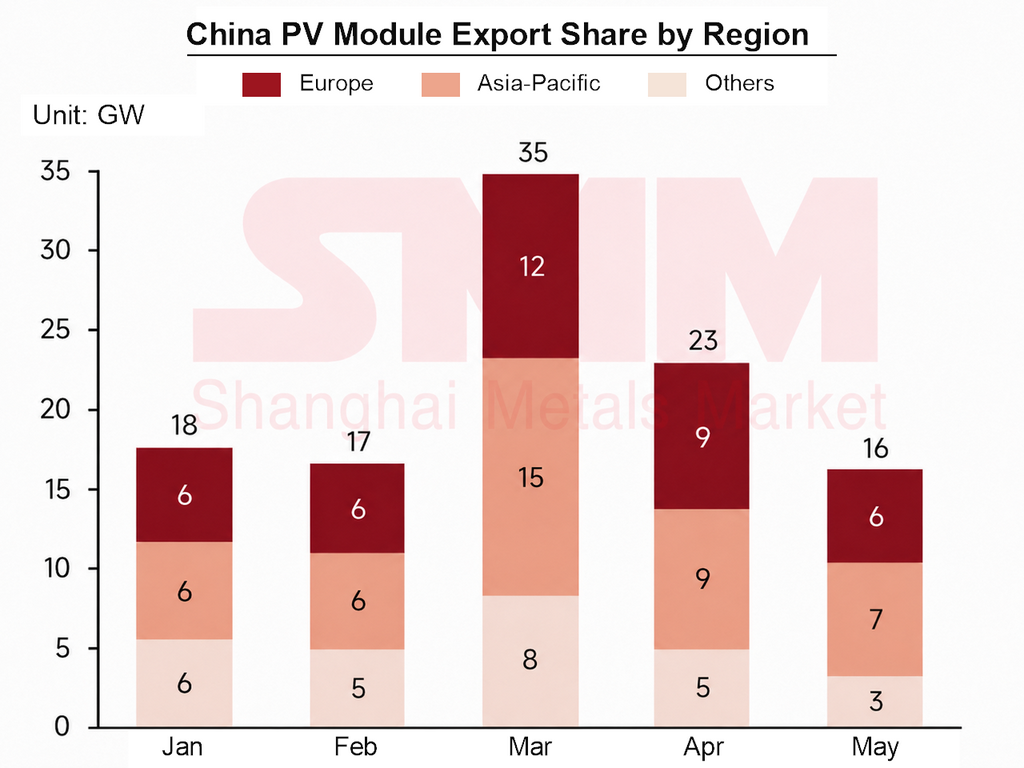

Posisi Asia-Pasifik dalam peta ekspor modul China meningkat tajam pada H1 2026. Pada Maret, ekspor modul China mencapai puncak bulanan 35 GW karena pengiriman terkonsentrasi di sekitar jendela potongan pajak. Impor Asia-Pasifik melampaui Eropa untuk pertama kalinya, menjadikan kawasan itu sebagai tujuan ekspor modul terbesar China bulan tersebut.

Pergeseran struktural ini mencerminkan tingginya inventaris saluran Eropa dan pergerakan menuju pengisian ulang yang kaku, sementara banyak pasar Asia-Pasifik terus mengimpor di tengah tekanan transisi energi dan harga listrik pengguna akhir yang tinggi. Asia-Pasifik bukan lagi sekadar saluran ekspor ulang. Hal ini menjadi pasar permintaan akhir yang penting.

Di kawasan ini, Asia Tenggara dan Pakistan mengikuti logika permintaan yang berbeda. Asia Tenggara terutama didorong oleh tender, penjadwalan kuota, dan pengaturan kebijakan. Pakistan lebih didorong oleh ekonomi PLTS terdistribusi dan perubahan mekanisme harga listrik.

Di Asia Tenggara, harga CIF modul naik di awal, lalu tertekan pada level tinggi di pertengahan periode, kemudian mereda, sehingga memungkinkan sebagian pengadaan kembali berlanjut. Kenaikan harga kuartal pertama terutama dipicu oleh biaya. Biaya angkut meningkat di sekitar periode Tahun Baru Imlek, sementara pengiriman yang terkonsentrasi pada jendela pengembalian pajak ekspor memperketat kapasitas angkut dan mendukung harga penyerahan yang lebih tinggi ke Malaysia dan Indonesia.

Pada kuartal kedua, seiring turunnya harga CIF, sebagian permintaan yang tertunda akibat harga tinggi mulai kembali. Pada pertengahan Juni, biaya pengiriman yang lebih tinggi memberikan dukungan sementara pada harga CIF, namun lemahnya permintaan akhir di luar negeri membatasi kenaikan. Produsen lapis kedua lebih dulu menurunkan harga untuk mengamankan transaksi, dan produsen terkemuka kemudian mengikuti secara pasif, menarik harga kembali turun pada pertengahan hingga akhir Juni.

Berdasarkan pasar, Malaysia mengalami lebih banyak kueri di akhir kuartal kedua seiring dimulainya beberapa proyek skala utilitas, yang mendukung harga relatif stabil. Indonesia telah melepas sebagian permintaan instalasinya pada paruh pertama, sehingga momentum pengadaan jangka pendek lebih lemah dan penurunan harga lebih besar. Apakah permintaan Indonesia dapat meningkat nanti akan bergantung pada pengaturan kuota terbaru pada bulan Juli dari otoritas kelistrikan dan kemajuan tender proyek yang didukung pemerintah.

Kebijakan regional juga mengalami kemajuan pada paruh pertama. Mekanisme ATAP Solar Malaysia resmi dimulai pada 1 Januari, mengalihkan PLTS atap dari penghitungan bersih menjadi model berbasis konsumsi sendiri. Batas instalasi korporasi ditingkatkan menjadi 100% dari permintaan daya maksimum. Malaysia juga meluncurkan program subsidi PLTS rumah tangga pada bulan Mei dan mengumumkan pada awal Juni bahwa putaran keenam program surya skala besarnya akan dibuka dalam tahun ini. Proyek mendatang akan diwajibkan menyertakan penyimpanan baterai, menunjukkan bahwa pengembangan PLTS skala utilitas beralih dari pembangkit surya mandiri menjadi pembangkit surya dengan penyimpanan.

Keputusan baru Vietnam berlaku efektif pada 26 Juni dan meringankan pembatasan penjualan surplus listrik untuk PLTS atap konsumsi sendiri. Dalam beberapa kasus, rasio penjualan surplus meningkat dari 20% menjadi 50%, meningkatkan ekspektasi arus kas untuk proyek atap komersial dan industri.

Lembaga investasi negara Indonesia berencana menanamkan modal di manufaktur modul agar kapasitas lokal dapat mendukung target tenaga surya 50 GW negara ini. Lembaga ini juga mendorong pembiayaan PLTS desa. Kamboja secara resmi menghapus tarif impor produk PV, sementara Filipina mempercepat proyek PLTS sekitar 1,2 GW.

Lingkungan perdagangan semakin sulit. Investigasi AD/CVD AS terhadap sel dan modul PV silikon kristalin dari India, Indonesia, dan Laos mengeluarkan penetapan awal bea penyeimbang dan antidumping pada H1. Ditambah petisi anti-penghindaran yang melibatkan ekspor melalui Ethiopia, risiko dagang terus menumpuk bagi Asia Tenggara sebagai basis transit ekspor dan manufaktur. Skenario pemanfaatan di luar negeri untuk kapasitas modul regional pun kian menyempit.

Pakistan: Net Billing Dorong Pasar ke Arah Konsumsi Mandiri

Variabel inti Pakistan pada H1 adalah penyesuaian mendasar terhadap penetapan harga listrik terdistribusi. Pada Februari, NEPRA menerbitkan aturan prosumer 2026, mengganti kerangka net metering yang telah berusia satu dekade dengan net billing. Kini, jaringan listrik membeli kelebihan daya dengan biaya pembelian listrik rata-rata nasional dan menjual listrik dengan tarif ritel, mengakhiri mekanisme kompensasi satu-satu.

Untuk pengguna baru, tarif pembelian daya surplus turun dari sekitar $0,09/kWh (Rs25/kWh) menjadi sekitar $0,029/kWh (Rs8/kWh), penurunan lebih dari dua pertiga. Durasi kontrak juga dipersingkat dari tujuh menjadi lima tahun. Pada April, regulator kembali mengubah aturan, menegaskan bahwa pengguna eksisting tetap mempertahankan pengaturan tagihan awal selama masa kontrak berlaku, tetapi perluasan sistem tidak lagi menikmati manfaat tarif awal.

Perubahan mekanisme ini tidak mengubah pendorong fundamental pasar. Hingga awal 2026, Pakistan telah mengimpor lebih dari 51 GW modul PV dari Tiongkok, dibandingkan dengan kurang dari 1 GW pada 2018. Ini merupakan salah satu transisi energi berbasis konsumen tercepat yang pernah tercatat.

Impor mencapai 18 GW pada tahun fiskal terakhir saja, dan lembaga pasar memperkirakan kapasitas terpasang riil mungkin sudah sekitar 33 GW secara nasional. Menurut data resmi, kapasitas net-metering yang tersambung ke jaringan adalah sekitar 7.000 MW, dengan sekitar 466.000 pengguna terdaftar. Sistem off-grid lainnya sebesar 13.000-14.000 MW beroperasi secara mandiri.

Harga listrik yang tinggi dan pemadaman yang sering tetap menjadi pendorong utama permintaan PV di Pakistan. Pada H1, konflik AS-Iran meningkatkan risiko di sekitar Selat Hormuz dan menekan pasokan energi regional, semakin menonjolkan nilai PV terdistribusi sebagai lindung nilai bagi keamanan energi Pakistan.

Bagi eksportir modul, Pakistan tetap menjadi pasar yang sangat sensitif terhadap harga. Penawaran rendah sering terjadi pada H1, dan negara ini menjadi salah satu wilayah utama di mana produsen modul lapis kedua menurunkan harga lebih awal untuk bersaing mendapatkan pesanan.

Ke depan, di bawah skema net billing, pendapatan ekspor listrik surplus akan menyusut tajam. Fokus pasar akan bergeser dari sistem berorientasi ekspor ke memaksimalkan konsumsi sendiri. Skenario beban siang hari komersial dan industri serta sistem solar-plus-storage seharusnya memiliki keekonomian yang lebih kuat, dan permintaan penyimpanan dapat menjadi titik pertumbuhan baru. Namun, dampak kebijakan baru terhadap minat pemasangan residensial, serta kemungkinan pergeseran sebagian permintaan ke sistem off-grid, masih perlu dipantau pada H2.

Secara keseluruhan, pertumbuhan instalasi di Asia-Pasifik didukung oleh target kebijakan, permintaan listrik hijau, dan keekonomian PV terdistribusi. Namun, proyek-proyek di Asia Tenggara masih menghadapi kendala dari kondisi pembiayaan, penandatanganan perjanjian jual beli listrik, akses jaringan, dan efisiensi persetujuan. Infrastruktur jaringan yang menua dan kejenuhan kapasitas di negara-negara seperti Vietnam, serta sistem kuota pemasangan yang ketat di Indonesia, akan terus membatasi pertumbuhan jangka pendek. Pakistan masih perlu menyerap pergeseran permintaan struktural akibat reformasi harga listrik.

Apakah impor Asia-Pasifik dapat terus melampaui Eropa akan bergantung pada pengiriman tender Asia Tenggara pada H2 dan ketahanan permintaan konsumsi sendiri Pakistan.

Timur Tengah dan Afrika: Gangguan Geopolitik Memberatkan Pengiriman, Namun Proyek-Proyek Negara Mendukung Pertumbuhan Jangka Panjang

Pada H1 2026, Timur Tengah dan Afrika dipengaruhi oleh gangguan geopolitik dan permintaan transisi energi. Konflik AS-Iran dan risiko periodik di sekitar Selat Hormuz mengganggu pasokan modul regional, logistik pengiriman, dan jadwal pengiriman proyek.

Pada pertengahan Juni, biaya pengiriman sempat naik menjadi dua hingga tiga kali lipat dari level sebelumnya. Biaya pengiriman produk PV menuju Eropa dan Timur Tengah meningkat sekitar $2.000-3.000 per kontainer high-cube dari level sebelumnya. Beberapa proyek di Timur Tengah yang semula dijadwalkan selesai sebelum musim panas terpaksa ditunda.

Seiring meredanya situasi di margin, permintaan rantai pasok yang tertunda dapat terlepas jika Selat Hormuz dan jalur pelayaran sekitarnya tetap terbuka. Pengiriman modul Tiongkok ke Timur Tengah kemudian dapat pulih dengan cepat.

Saluran proyek tetap didukung oleh strategi energi kedaulatan negara. Arab Saudi mengumumkan daftar penawar yang memenuhi syarat pada bulan Januari untuk putaran ketujuh Program Energi Terbarukan Nasionalnya, mencakup empat proyek PV dengan total sekitar 3,1 GW dan 2,2 GW proyek angin. Pada bulan April, Arab Saudi meluncurkan prakualifikasi untuk batch kedua proyek penyimpanan energi independen dengan total 3 GW/12 GWh.

Enam putaran tender sebelumnya telah memberikan lebih dari 12,6 GW kapasitas energi terbarukan. Dari target 58,7 GW energi terbarukan Arab Saudi untuk 2030, 40 GW adalah PV.

Oman mengeluarkan prakualifikasi untuk IPP surya 1,5 GW pada akhir Juni, dengan beberapa proyek termasuk penyimpanan. Ini menunjukkan bahwa proyek surya-plus-penyimpanan skala besar di Timur Tengah semakin cepat.

Di Afrika, Bank Dunia menyetujui $250 juta pada bulan Mei untuk mendukung proyek-proyek energi di Madagaskar. Pembiayaan pembangunan internasional terus meningkatkan kondisi untuk jaringan listrik, pasokan listrik di luar jaringan, dan integrasi energi terbarukan di seluruh Afrika.

Dalam struktur instalasi, Timur Tengah didominasi oleh pembangkit listrik skala besar di atas tanah dan proyek surya-plus-penyimpanan, dengan Arab Saudi dan UEA menjadi penyumbang pertambahan utama. Afrika menggabungkan sistem terdistribusi, sistem di luar jaringan, dan proyek skala utilitas terpilih. Pasar dengan fondasi jaringan yang lebih kuat, seperti Mesir, Afrika Selatan, dan Maroko, lebih siap untuk memajukan proyek-proyek besar.

Pembangkit listrik besar yang telah ditender atau menandatangani PPA lebih awal diperkirakan akan memasuki tahap konstruksi terkonsentrasi dan koneksi jaringan mulai tahun 2027. Pusat instalasi kawasan ini dapat meningkat secara signifikan. PV juga akan semakin melayani hidrogen hijau, desalinasi air laut, dan dekarbonisasi beban daya besar.

Pengiriman proyek jangka pendek tetap dibatasi oleh berbagai faktor, termasuk risiko geopolitik, stabilitas jalur pelayaran, biaya pendanaan, volatilitas nilai tukar, kredit negara, dan kapasitas pembayaran dari perusahaan listrik. Kepastian pertumbuhan jangka menengah dan panjang di Timur Tengah dan Afrika masih kuat, tetapi realisasi pemasangan jangka pendek masih mengandung ketidakpastian tinggi.

Prospek: Permintaan Paruh Kedua Mungkin Pulih, Namun Tekanan Harga Tetap Ada

Secara keseluruhan, harga dan permintaan PV luar negeri pada paruh pertama 2026 lebih didorong oleh jendela kebijakan, gangguan biaya, dan tenggat waktu proyek regional daripada peningkatan menyeluruh pada permintaan akhir. Kenaikan harga modul kuartal pertama didukung oleh transisi pengembalian pajak ekspor, percepatan ekspor dan penumpukan stok, biaya angkut yang lebih tinggi, serta strategi dukungan harga dari produsen.

Pada kuartal kedua, seiring meredanya gangguan kebijakan, pasar kembali ke penetapan harga berdasarkan permintaan. Produsen menurunkan harga secara bertahap untuk mengamankan pesanan di bawah tekanan pengiriman setengah tahun, dan pusat harga modul bergerak turun.

Divergensi regional menjadi ciri struktural paling jelas pada paruh pertama. Percepatan pemasangan yang didorong kebijakan di India menarik sebagian permintaan paruh kedua. Eropa menghadapi penyerapan stok dan tinjauan kepatuhan, dengan proyek skala utilitas masih terpengaruh oleh harga listrik negatif dan kendala koneksi jaringan. Asia Tenggara masih menunggu tender, pengaturan kuota, dan proyek yang didukung pemerintah untuk terealisasi. Pakistan telah memasuki fase penyesuaian struktur permintaan setelah reformasi penetapan harga listrik. Timur Tengah dan Afrika menghadapi gangguan pengiriman jangka pendek akibat geopolitik dan jadwal pelayaran, namun jalur proyek kedaulatan jangka menengah tetap mendukung.

Pada paruh kedua, koneksi jaringan PV luar negeri mungkin turun sementara pada bulan Juli dan Agustus karena liburan musim panas, suhu tinggi, dan konstruksi proyek yang lebih lambat di beberapa wilayah. Mulai September, permintaan diperkirakan pulih seiring berakhirnya liburan, dimulainya kembali eksekusi proyek, serta hasil tender, pengaturan kuota, dan pengecualian kebijakan yang diterapkan secara bertahap. Permintaan kuartal keempat akan membaik di bawah penilaian koneksi jaringan akhir tahun dan tenggat waktu kebijakan.

Namun, penerimaan pesanan secara keseluruhan kemungkinan masih akan tetap tertekan. Sebagian permintaan sudah ditarik lebih awal pada paruh pertama. Stok di luar negeri masih perlu diserap. India sedang memasuki periode adaptasi kebijakan. Beberapa proyek di pasar berkembang masih bergerak lambat dari perencanaan ke eksekusi.

Variabel kunci yang perlu dipantau meliputi pengakuan proyek matang UE sebelum tenggat waktu terkait inverter pada bulan November, arah revisi aturan keamanan siber terkait, implementasi ALMM India dan pelepasan kapasitas sel domestik, pengaturan kuota kuartal ketiga Indonesia dan tender proyek pemerintah, situasi Timur Tengah dan stabilitas lalu lintas Selat Hormuz, serta transmisi perubahan biaya angkut dan nilai tukar ke dalam biaya pendaratan.

Tentang harga, harga modul ekspor Tiongkok diperkirakan tetap tertekan seiring meredanya tekanan biaya modul, pemulihan permintaan akhir di luar negeri masih terbatas, dan produsen terus menghadapi tekanan pengiriman. Pada saat yang sama, penguatan yuan terhadap dolar AS dan euro pada H1 menekan keuntungan valas dan margin laba eksportir. Sejumlah produsen enggan memberikan konsesi harga besar lebih lanjut, yang seharusnya memberikan dukungan parsial pada penawaran ekspor. SMM memperkirakan harga modul ekspor Tiongkok pada H2 2026 akan berfluktuasi dalam kisaran sempit di bawah tekanan, dengan pusat harga masih menghadapi risiko penurunan.

Ditulis oleh:

Ryan Tey Tze Yang | Analis PV SMM

+60 127179370 | ryan.tey@metal.com

![[SMM PV Flash] Pengumuman Lelang Harga Listrik Mekanisme Xinjiang 2027: PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM Kilasan PV] Energi Baru dan Pembangkit PV Jaringan Listrik Ningxia Sama-sama Cetak Rekor Tertinggi](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[SMM PV News] PLTS 93MW Milik Chint Power Supply Menerangi Rumania!](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)