Berita SMM 8 Juli:

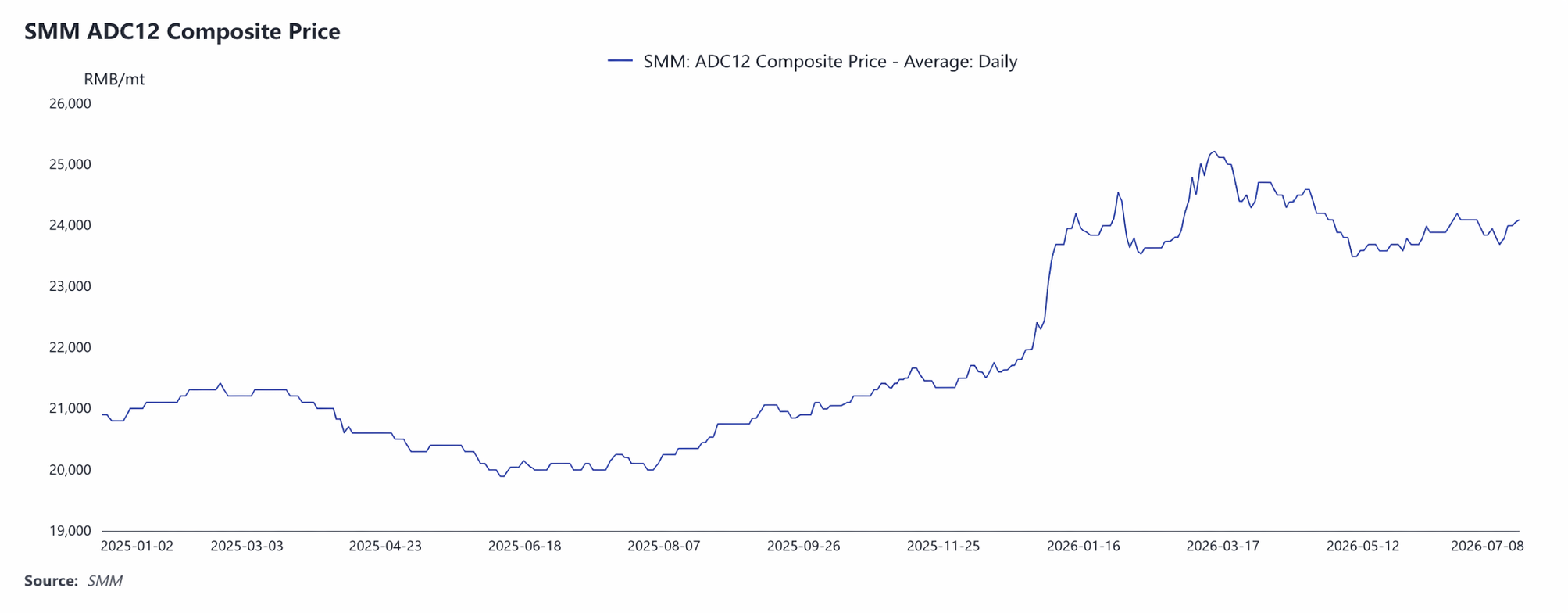

I. Tinjauan Tren Harga: Harga rata-rata ADC12 pada semester pertama adalah 24.082 yuan/mt, dengan level tengah yang jelas bergeser naik.

Pada semester pertama 2026, harga SMM ADC12 menunjukkan pola naik fluktuatif sebelum terkonsolidasi di level tinggi. Harga rata-rata semester pertama adalah 24.082 yuan/mt, naik 3.296 yuan/mt dari rata-rata tahun 2025, meningkat 15,8%.

Jika dilihat per tahapan:

Tahap 1: Januari–pertengahan Maret: Biaya dan faktor makro saling bergema, mempercepat kenaikan harga.

Pada awal tahun, didorong oleh harga aluminium A00 yang menembus kuat 24.000 yuan/mt, ADC12 dengan cepat mengikuti dan naik dari 23.100 yuan/mt di awal tahun menjadi 24.550 yuan/mt pada akhir Januari. Sekitar Tahun Baru Imlek di bulan Februari, transaksi mereda, dan harga mundur ke kisaran 23.550–23.650 yuan/mt untuk konsolidasi. Setelah Festival Lampion, pemulihan produksi dimulai, ditambah biaya skrap aluminium yang tinggi dan konflik geopolitik Timur Tengah yang mendorong naik harga aluminium luar negeri, Pada pertengahan Maret, ADC12 melonjak ke titik tertinggi semester pertama sebesar 25.200 yuan/mt.

Tahap 2: akhir Maret–Mei: Permintaan melemah, dan harga terus mundur.

Sejak akhir Maret, pemulihan permintaan pengguna akhir tidak sesuai harapan, dan harga terus turun dari level tinggi, turun ke 23.800 yuan/mt pada akhir April. Pada bulan Mei, seiring dimulainya musim sepi konsumsi tradisional, pengadaan di hilir menjadi lebih hati-hati, dan ditambah dengan akumulasi persediaan sosial yang terus-menerus, harga mencapai titik terendah kedua semester pertama sebesar 23.500 yuan/mt pada 7 Mei.

Tahap 3: Juni–awal Juli: Biaya memberikan dasar, dan terjadi pemulihan terbatas.

Pada bulan Juni, di tengah kurangnya faktur pajak, dukungan dari biaya skrap aluminium, dan beberapa perusahaan memotong produksi untuk menahan harga agar tetap stabil, harga stabil dan sedikit memantul ke sekitar 24.200 yuan/mt. Per 8 Juli, SMM ADC12 berada di 24.100 yuan/mt.

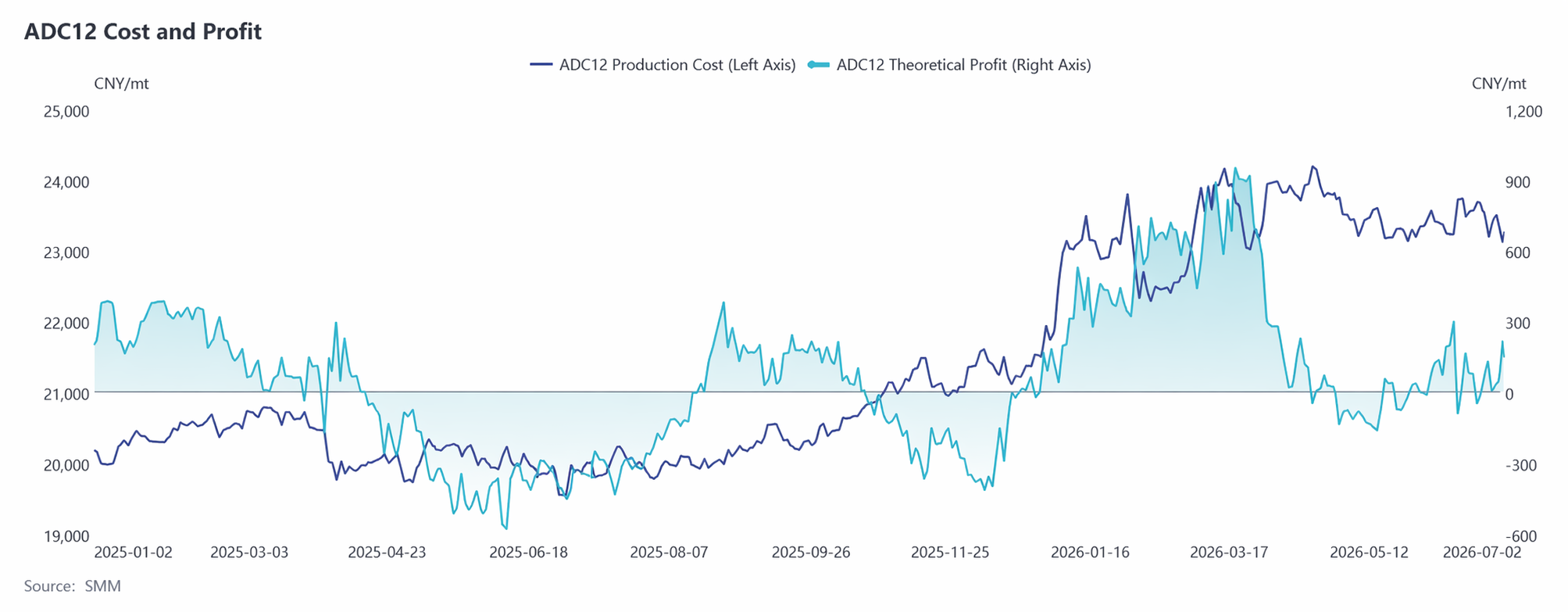

II. Analisis Sisi Biaya: Proporsi biaya skrap aluminium melebihi 90%, laba industri secara bertahap menyempit.

Sejak 2026, biaya dan laba industri ADC12 menunjukkan karakteristik “biaya berjalan di level tinggi dan laba terus menyempit.” Pada awal tahun, didorong oleh kenaikan harga aluminium primer dan biaya pengadaan skrap aluminium yang meningkat, biaya produksi teoritis industri dengan cepat naik menjadi sekitar 24.000 yuan/mt. Pada periode yang sama, harga ADC12 naik cepat, dengan laba teoritis per metrik ton sempat mencapai 800-900 yuan. Selanjutnya, meskipun biaya sedikit turun seiring koreksi harga aluminium, biaya tetap di atas 23.000 yuan/mt. Sementara itu, laba tertekan dengan cepat karena permintaan akhir yang terus melemah, harga ADC12 yang turun, dan tingginya biaya skrap aluminium serta pajak yang persisten. Pada kuartal II, laba mendekati titik impas, dan beberapa perusahaan bahkan mengalami kerugian periodik. Sejak kuartal II, regulasi faktur pajak seperti 'ekonomi invoicing' semakin diperketat, dengan pasokan skrap aluminium yang sesuai standar yang ketat dan tambahan impor yang terbatas. Harga skrap aluminium menunjukkan ketahanan kuat terhadap penurunan, sehingga sulit bagi titik berat biaya untuk bergeser turun secara signifikan, yang semakin menekan marjin laba. Memasuki Juni, pemangkasan produksi, penyusutan pasokan, dan ketahanan harga yang lebih besar pada ADC12 menyebabkan pemulihan laba, meski marjin tetap rendah di kisaran 200–300 yuan/mt. Total biaya teoritis Januari-Juni naik 14,1 poin persentase YoY menjadi 23.326 yuan/mt, dengan laba teoritis per ton sekitar 285 yuan. Sementara beberapa perusahaan mulai meningkatkan rasio campuran aluminium primer A00 setelah Juni, ini lebih merupakan respons pasif terhadap kekurangan faktur dan kesulitan pengadaan skrap aluminium, bukan cukup untuk mengubah struktur biaya yang masih didominasi oleh skrap.

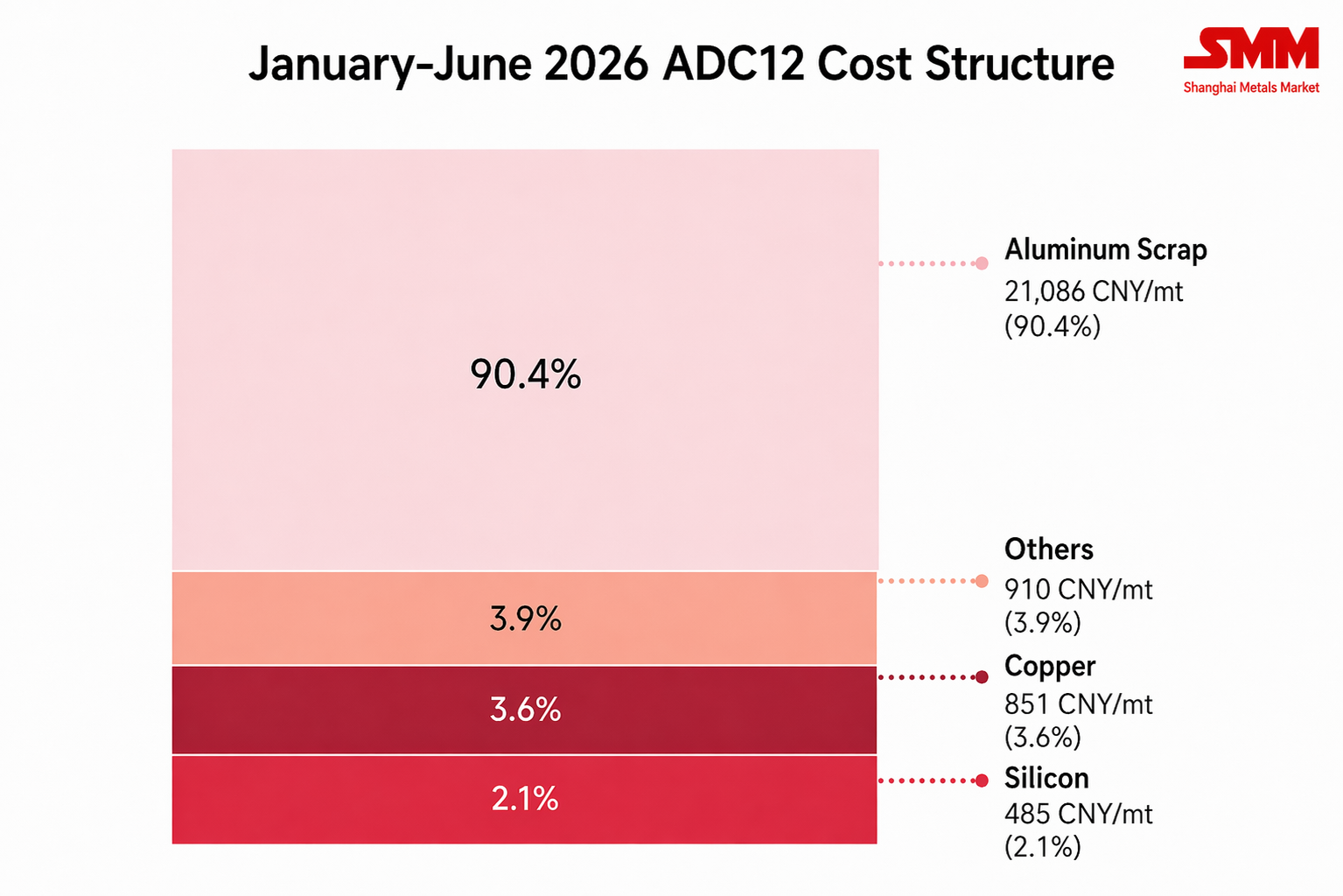

Melihat struktur biaya pada paruh pertama, biaya skrap aluminium sekitar 21.086 yuan/mt, berkontribusi 90,4%; biaya tembaga 851 yuan/mt, berkontribusi 3,6%; dan biaya silikon 485 yuan/mt, berkontribusi 2,1%. Di antaranya, pangsa biaya skrap aluminium dan tembaga terus meningkat, sementara pangsa silikon tetap mengalami penurunan.

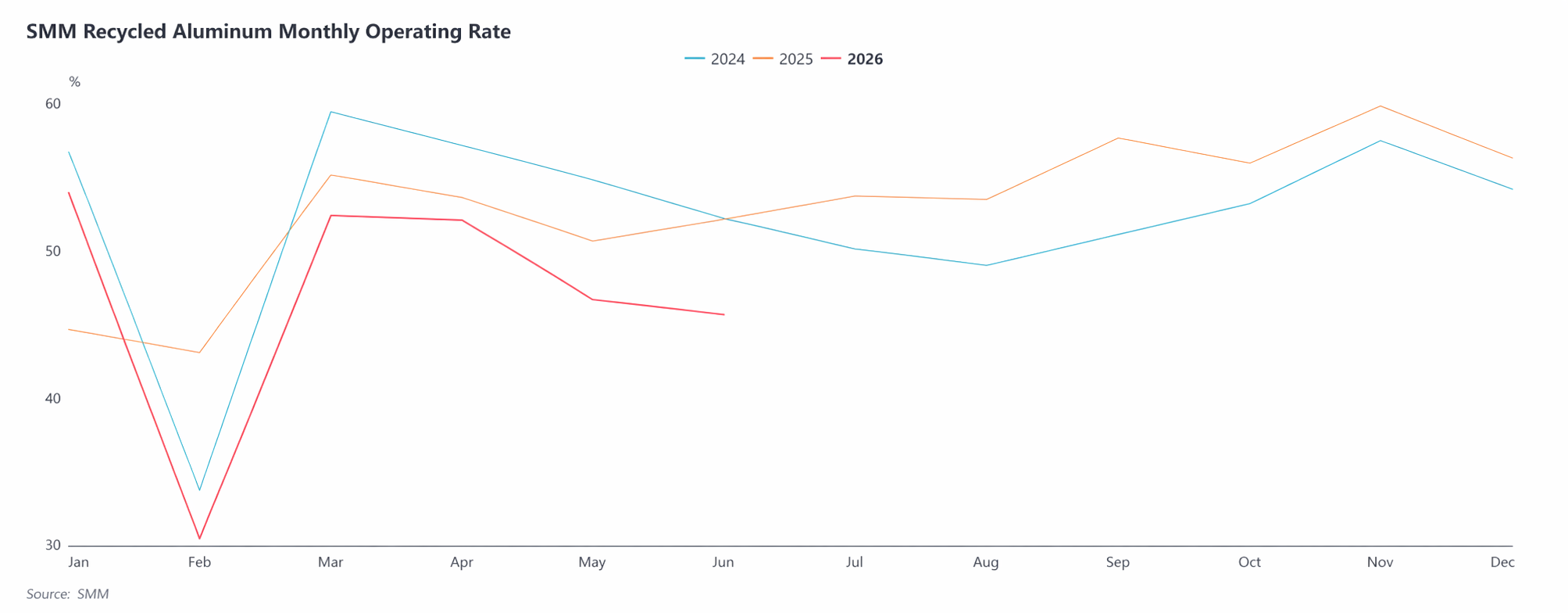

III. Tinjauan Sisi Pasokan: Kebijakan yang Diperketat Memperparah Kelangkaan Skrap Aluminium, Sisi Produksi Terus Memotong Beban

Pada paruh pertama, tingkat operasi industri aluminium sekunder menunjukkan fluktuasi musiman namun secara keseluruhan melemah secara YoY. Tingkat operasi dimulai dengan kokoh pada awal tahun. Tahun Baru Cina yang lebih lambat memungkinkan produksi normal, dengan tingkat mencapai 53,9%, suatu peningkatan YoY yang signifikan. Angka ini anjlok ke 30,5% pada Februari karena liburan sebelum cepat pulih ke 52,3% pada Maret, meskipun sedikit di bawah periode yang sama tahun lalu. Memasuki Q2, gabungan berbagai faktor—permintaan penggunaan akhir yang terus lesu, pengawasan faktur pajak yang lebih ketat, kesulitan dalam mendapatkan skrap aluminium yang sesuai, dan laba perusahaan yang terus menyempit—mendorong tingkat operasi industri turun mulai April. Angka tersebut turun menjadi 45,6% pada Juni, mencapai titik terendah baru tahun ini di luar bulan Tahun Baru Imlek, dengan penurunan tahun-ke-tahun (YoY) melebar dari 0,5 poin persentase di April menjadi 6,5 poin persentase di Juni, semakin memperparah kontraksi pasokan. Menurut data SMM, produksi aluminium paduan sekunder Tiongkok pada Januari-Juni 2026 mencapai total 3,17 juta metrik ton, turun 8,6% YoY dan jauh di bawah ekspektasi awal tahun.

IV. Tinjauan Sisi Permintaan: Produksi dan Penjualan Pengguna Akhir di Bawah Tekanan, Dampak Musim Sepi Mencolok

Di sisi permintaan, pasar aluminium sekunder secara umum lemah sepanjang semester pertama. Pada Q1, libur Tahun Baru Imlek menunda dimulainya kembali operasi pengguna akhir, dengan pemulihan pesanan yang tidak sesuai harapan. Secara bersamaan, harga tinggi semakin menekan keinginan pembelian di hilir. Faktor-faktor yang saling tumpang tindih ini membuat musim puncak tradisional "Maret Emas" kurang bergairah—perusahaan hilir sebagian besar melakukan pembelian tepat waktu, dan transmisi harga di hilir berjalan lambat. Pada Q2, melemahnya kemakmuran sektor otomotif dan konsumsi akhir yang lesu menyebabkan pesanan di pabrik aluminium sekunder terus menyusut. Data CAAM menunjukkan bahwa produksi dan penjualan mobil Tiongkok pada Januari-Mei 2026 masing-masing mencapai 12,235 juta unit dan 12,207 juta unit, turun 4,6% dan 4,2% YoY, dengan produksi dan penjualan NEV masing-masing naik 2,5% dan 3,5%, mendorong tingkat penetrasi NEV hingga 47,5%, namun hal ini belum cukup untuk secara efektif mengimbangi dampak penurunan permintaan kendaraan ICE tradisional. Dipengaruhi oleh penyesuaian kebijakan, perubahan struktural pasar, dan tekanan makroekonomi, pasar otomotif Tiongkok melemah secara tahun-ke-tahun, dengan "permintaan domestik di bawah tekanan" menjadi tema utama industri otomotif pada semester pertama. Sebaliknya, ekspor mobil tetap tangguh, dengan total ekspor kumulatif mencapai 4,24 juta unit pada Januari-Mei, naik 49% YoY, yang sampai batas tertentu mendukung beberapa pesanan aluminium sekunder, namun dorongan keseluruhan terbatas.

Permintaan di industri sepeda motor menunjukkan perbaikan yang stabil. Menurut data dari Kamar Dagang Sepeda Motor Tiongkok, produksi dan penjualan sepeda motor masing-masing mencapai 9,8208 juta unit dan 9,8181 juta unit pada Januari–Mei, naik 11,18% dan 11,04% secara tahunan. Didorong oleh pertumbuhan ekspor yang berkelanjutan dan penjualan domestik yang berangsur membaik, industri beroperasi secara umum stabil dan positif, memberikan sejumlah dukungan bagi permintaan aluminium sekunder. Namun, karena otomotif masih menjadi pangsa utama konsumsi paduan aluminium sekunder, pertumbuhan di sektor lain tidak cukup untuk menutupi kesenjangan akibat melemahnya permintaan otomotif. Sektor baru seperti robot humanoid dan penyimpanan energi menunjukkan efek pendorong positif pada permintaan aluminium sekunder, namun skala aplikasinya saat ini masih terbatas, sehingga kontribusinya relatif lemah.

Secara keseluruhan, konsumsi pengguna akhir melemah secara tahunan pada paruh pertama, laba perusahaan hilir tetap tertekan secara terus-menerus, penerimaan mereka terhadap bahan baku berharga tinggi terbatas, pembelian mayoritas dalam volume kecil dan berdasarkan permintaan kaku, serta keinginan untuk membeli secara tergesa-gesa di tengah kenaikan harga yang terus-menerus atau mengisi stok kembali di titik rendah tidak mencukupi. Permintaan aluminium sekunder secara umum lebih lemah dari ekspektasi, memberikan dorongan kenaikan harga yang terbatas.

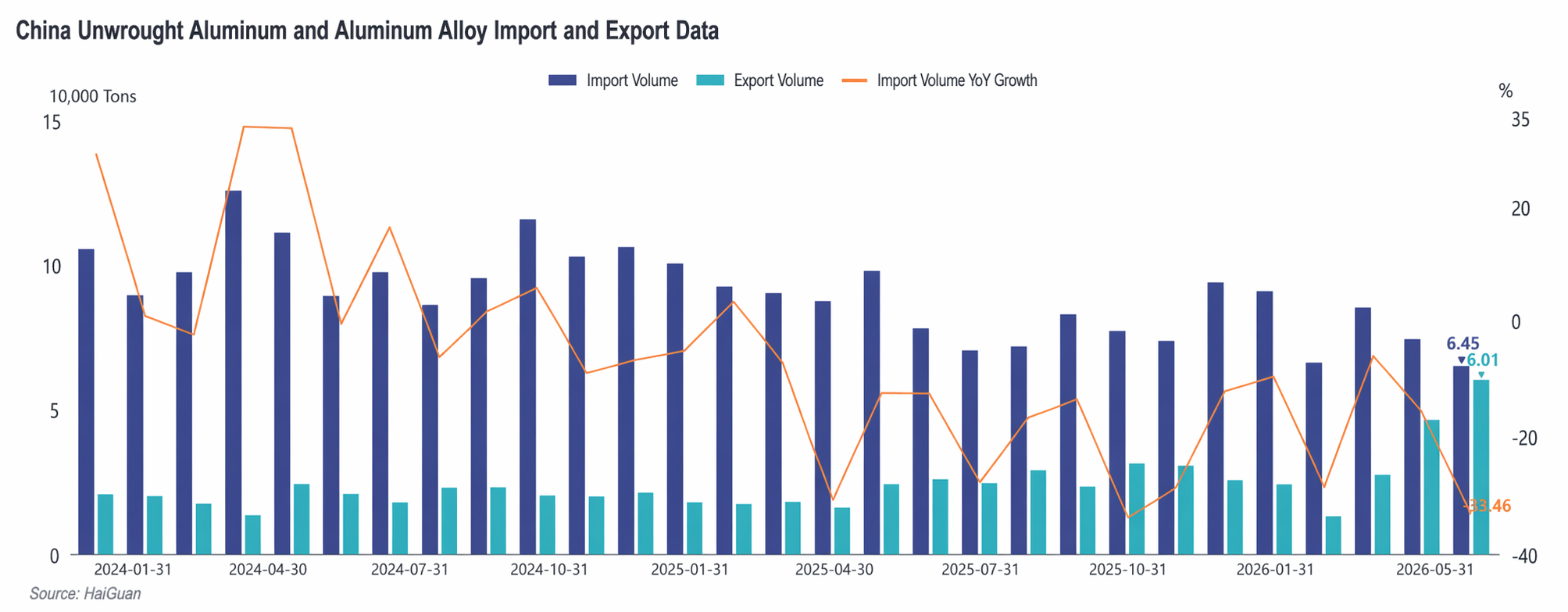

V. Situasi Impor dan Ekspor: Impor Menurun Signifikan Secara Tahunan, Ekspor Melonjak Pesat

Di sisi impor, dari Januari hingga Mei 2026, impor kumulatif paduan aluminium unwrought Tiongkok mencapai 379.000 mt, turun 18,6% secara tahunan, dengan volume impor terus menyusut. Penurunan impor pada paruh pertama terutama dipengaruhi oleh inversi jangka panjang selisih harga antara pasar Tiongkok dan luar negeri. Sejak Maret, konflik geopolitik di Timur Tengah mendorong kenaikan harga aluminium LME, dengan kuotasi ADC12 luar negeri sempat naik ke level tertinggi di atas $3.400/mt, dan kerugian per ton impor mencapai puncak lebih dari 3.500 yuan, sehingga jendela impor terus tertutup. Setelah pertengahan Mei, seiring harga luar negeri turun mengikuti LME dan pusat harga Tiongkok bergerak naik secara stabil, kerugian impor menyempit menjadi sekitar 1.000 yuan. Namun, mengingat tingkat kerugian absolut masih tinggi dan profitabilitas impor belum pulih, sumber pasokan luar negeri masih memainkan peran tambahan yang terbatas di pasar Tiongkok. Impor pada kuartal III diperkirakan tetap rendah, dengan potensi kenaikan pada kuartal IV.

Di sisi ekspor, dari Januari hingga Mei 2026, ekspor kumulatif paduan aluminium mentah Tiongkok mencapai 171 ribu ton metrik, melonjak 81,3% YoY. Kinerja ekspor kuat pada H1, didorong terutama oleh dorongan ganda dari pelebaran kesenjangan pasokan di luar negeri akibat konflik geopolitik Timur Tengah dan peningkatan efektivitas biaya ekspor produk Tiongkok. Pasar di Jepang, Korea Selatan, Thailand, dan negara-negara Asia lainnya menunjukkan permintaan yang kuat, dengan pertumbuhan signifikan dicapai baik dalam perdagangan pengolahan dengan bahan baku impor maupun ekspor perdagangan biasa. Volume ekspor pada April mencatat rekor tertinggi bulanan baru sejak Juli 2022. Setelah memasuki kuartal II, seiring pasokan luar negeri berangsur pulih dan selisih harga antara pasar Tiongkok dan luar negeri menyempit, margin laba ekspor mulai tertekan, dan momentum pertumbuhan ekspor sedikit melambat. Ekspor diperkirakan tetap berada di level yang relatif tinggi pada H2, namun secara absolut mungkin sedikit menurun dari H1. Ke depannya, perhatian tetap perlu diberikan pada kemajuan pemulihan rantai pasok luar negeri dan perubahan permintaan die-casting di Asia Tenggara.

VI. Prospek H2: Dukungan Biaya dan Pemulihan Permintaan Mendominasi; Pasar Akan Konsolidasi di Level Tinggi

Menatap paruh kedua 2026, pasar paduan aluminium sekunder diperkirakan terus berkutat pada dua tema utama, “dukungan biaya” dan “pemulihan permintaan,” menjaga pola biaya tinggi dan keseimbangan ketat secara keseluruhan. Dipengaruhi oleh faktor-faktor seperti basis tinggi harga H1 dan sentimen makro yang melemah, pusat harga ADC12 diperkirakan akan terkoreksi dari H1 namun tetap berada di level yang relatif tinggi secara historis.

Sisi biaya, regulasi kepatuhan pajak kemungkinan tidak akan melonggar secara signifikan dalam jangka pendek, sehingga pasokan skrap aluminium yang patuh akan tetap ketat. Jendela impor belum sepenuhnya terbuka, dan harga skrap aluminium diperkirakan terus menunjukkan ketahanan kuat terhadap penurunan, menjaga pusat biaya industri tetap tinggi serta memberikan batas bawah yang kokoh bagi harga ADC12.

Sisi pasokan, tingkat operasi industri memiliki ruang untuk pulih dari level rendah H1, namun karena keterbatasan pasokan skrap aluminium dan faktor kebijakan, pelepasan produksi akan tetap terbatas, dengan pertambahan pasokan keseluruhan yang moderat. Sementara itu, harga ADC12 luar negeri telah menurun sejak Juni, dan selisih harga antara pasar Tiongkok dan luar negeri secara bertahap menyempit. Jika jendela keuntungan impor terbuka nantinya, sumber daya luar negeri diperkirakan akan masuk secara bertahap, memberikan tambahan pasokan domestik.

Dari sisi permintaan, di awal kuartal ketiga, pasar masih berada dalam musim sepi konsumsi tradisional. Pengadaan hilir diperkirakan tetap terbatas pada kebutuhan pokok, dengan pasar terutama mencerna persediaan, dan harga akan terus bergerak mendatar. Dari akhir kuartal ketiga hingga kuartal keempat, seiring dimulainya musim puncak tradisional untuk industri pengguna akhir seperti otomotif, jika pesanan menunjukkan peningkatan substansial, pusat harga ADC12 mungkin akan naik secara bertahap. Jika pemulihan permintaan tidak sesuai harapan, pasar akan tetap dalam pola pasokan-permintaan yang lemah, dengan biaya tinggi terus membatasi penurunan harga.

Mengenai selisih harga, logika penggerak selisih ADC12-A00 pada tahun 2026 perlahan bergeser dari didorong permintaan ke didorong biaya.Pada awal paruh pertama, selisih harga terutama berfluktuasi mengikuti pergerakan harga aluminium primer. Sejak kuartal kedua, didukung oleh biaya, ADC12 menunjukkan ketahanan yang jauh lebih kuat daripada A00, dan selisihnya terus melebar hingga mencapai rekor tertinggi untuk periode yang sama dalam sejarah. Pada paruh kedua, jika situasi pasokan skrap aluminium yang ketat dan biaya kepatuhan yang tinggi tidak membaik secara mendasar, ketahanan ADC12 terhadap penurunan relatif terhadap A00 akan tetap ada, dan kemungkinan besar selisih akan tetap tinggi. Jika kebijakan pajak membaik dan pasokan skrap aluminium menjadi melimpah nantinya, selisih mungkin akan menyempit secara bertahap.

Secara keseluruhan, harga ADC12 pada paruh kedua diperkirakan akan bergerak mendatar di level tinggi, dengan keseimbangan pasokan-permintaan yang ketat terus berlanjut. Ke depan, perhatian ketat harus diberikan pada perubahan kebijakan faktur pajak, laju pemulihan pasokan skrap aluminium, pembukaan jendela impor, realisasi permintaan pengguna akhir dari sektor otomotif dan lainnya, tren harga aluminium, serta dampak transmisi perubahan sentimen makro terhadap pasar.

![Kontrak Berjangka Berhenti Naik dan Menurun Tipis, Aluminium Spot Menurun Bukannya Naik [Ulasan Harian Aluminium Spot SMM China Selatan]](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)