I. Ringkasan Pasar Semester I

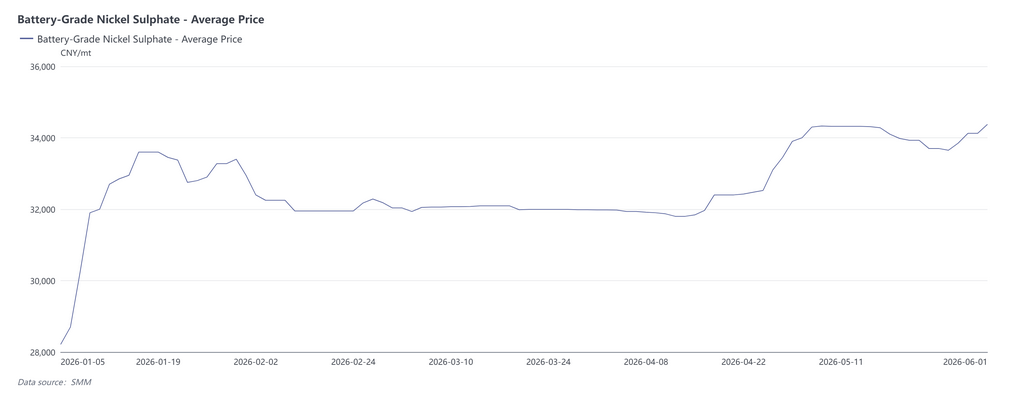

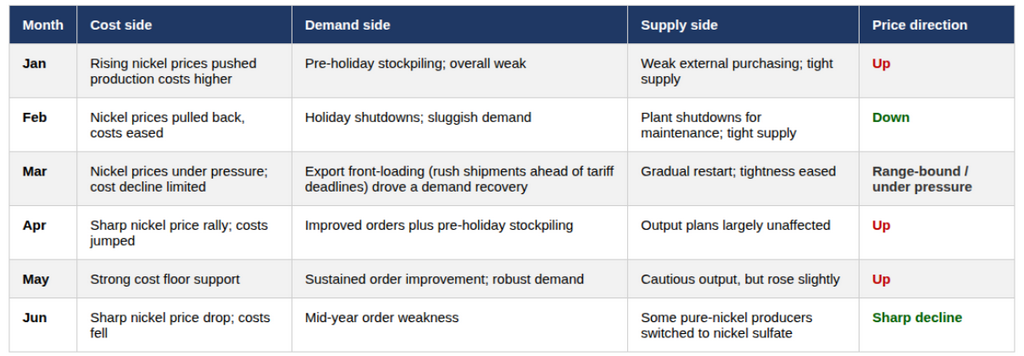

Pada semester I 2026, pasar garam nikel (nikel sulfat) mengalami fluktuasi liar berupa “dua kali reli dan dua kali koreksi”, dengan pergerakan harga didominasi oleh pola dukungan biaya dan dorongan sisi permintaan. Dari perspektif semester I, pasar dapat dibagi menjadi tiga fase yang jelas:

Fase 1: Konsolidasi Lemah di Bawah Dukungan Biaya, Januari-Maret

Pada bulan Januari, harga nikel melonjak tajam, mendorong biaya lebih tinggi dan menyebabkan harga garam nikel naik; dari Februari hingga Maret, harga nikel terkoreksi dan biaya menurun, ditambah dengan permintaan hilir yang terus lemah, harga garam nikel turun di bawah tekanan. Selama fase ini, sisi biaya dominan, sementara sisi permintaan terus memberikan tekanan turun.

Fase 2: Resonansi Naik Biaya dan Permintaan, April-Mei

Pada bulan April, harga nikel naik signifikan, dan ekspektasi pemotongan produksi produk antara mendorong kenaikan koefisien, menyebabkan kenaikan biaya yang mencolok; sementara itu, permintaan domestik Cina membaik melampaui ekspektasi, pesanan ekspor pulih, dan sentimen pembelian hilir bangkit kembali. Didorong oleh biaya dan permintaan, harga garam nikel memperoleh momentum kenaikan yang kuat.

Fase 3: Tekanan Ganda dari Pelemahan Biaya dan Permintaan, Juni

Pada bulan Juni, data ekonomi AS memicu ekspektasi kenaikan suku bunga, diperburuk oleh penumpukan inventaris nikel sendiri dan fundamental yang lemah, harga nikel anjlok, dan dukungan biaya melemah tajam; pada saat yang sama, pesanan hilir melemah selama pertengahan tahun, dan permintaan pembelian menurun. Dengan melemahnya biaya dan permintaan, harga garam nikel turun tajam, mengembalikan sebagian kenaikan dari kuartal kedua.

Berikut ini akan diulas lebih lanjut mengenai biaya dan sisi penawaran-permintaan:

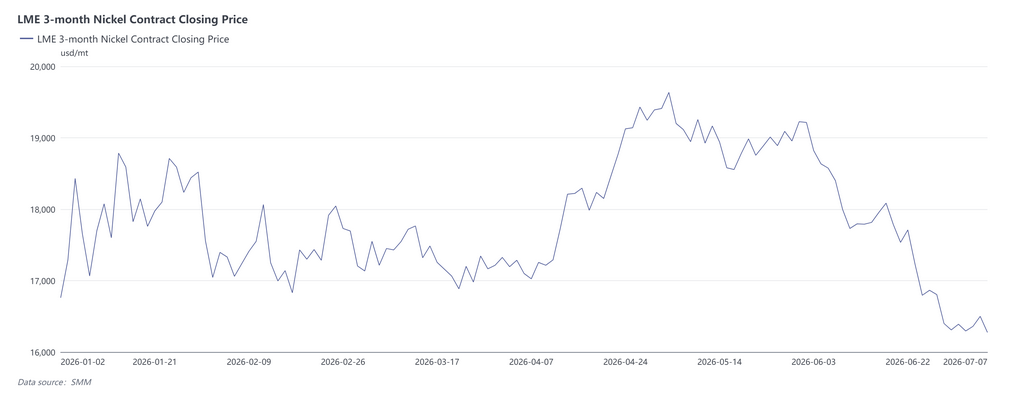

II. Sisi Biaya: Permainan Pembayaran Produk Antara yang Didominasi Harga Nikel

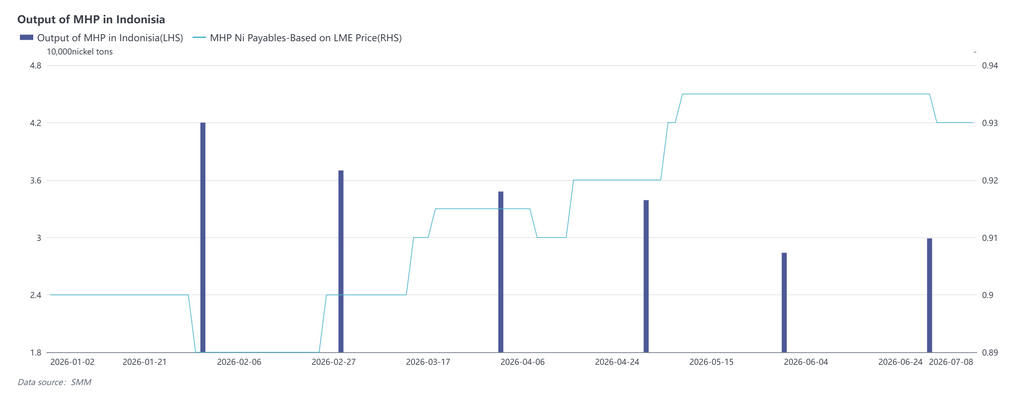

Pasokan ketat produk antara tetap menjadi tema utama sepanjang semester I. Pembayaran MHP sedikit melemah dari Januari hingga Februari karena penerimaan hilir terhadap koefisien tinggi rendah, tetapi kemudian naik secara stabil mulai Maret, didorong oleh gangguan seperti tanah longsor di kawasan industri di Indonesia dan ekspektasi pasokan belerang yang ketat. Setelah pemotongan produksi akibat belerang secara bertahap terealisasi dari April hingga Mei, pembayaran tetap kuat hingga Juni, ketika sedikit terkoreksi seiring jadwal produksi beberapa proyek produk antara pulih. Pembayaran nikel matte kadar tinggi tetap tinggi sepanjang periode, menunjukkan bahwa ketersediaan ketat nikel matte kadar tinggi yang dijual secara eksternal tidak berkurang secara substansial pada semester I.

Harga nikel merupakan variabel inti yang mendorong fluktuasi di sisi biaya, dengan pola melonjak dua kali dan terkoreksi dua kali pada semester I. Pada Januari, harga nikel melonjak tajam, didorong oleh ekspektasi kebijakan kuota bijih nikel Indonesia dan sentimen tinggi di pasar komoditas yang dipicu oleh ekspektasi likuiditas longgar. Pada Februari, harga turun karena ekspektasi pengetatan likuiditas setelah pergantian pimpinan The Fed. Pada Maret, harga semakin turun di bawah tekanan ketika situasi Timur Tengah mendorong naik dolar AS dan harga minyak. Pada April, revisi formula HPM Indonesia dan ekspektasi pemotongan produksi produk antara mendorong kenaikan tajam harga nikel. Setelah libur pada Mei, harga nikel terkoreksi sementara seiring meredanya ketegangan AS-Iran, tetapi biaya hidrometalurgi yang tinggi dan pemotongan produksi produk antara memberikan dukungan dasar yang kuat. Pada Juni, harga anjlok di bawah tekanan ganda dari data ekonomi AS yang memperkuat ekspektasi kenaikan suku bunga dan penumpukan inventaris yang persisten dalam fundamental nikel itu sendiri.

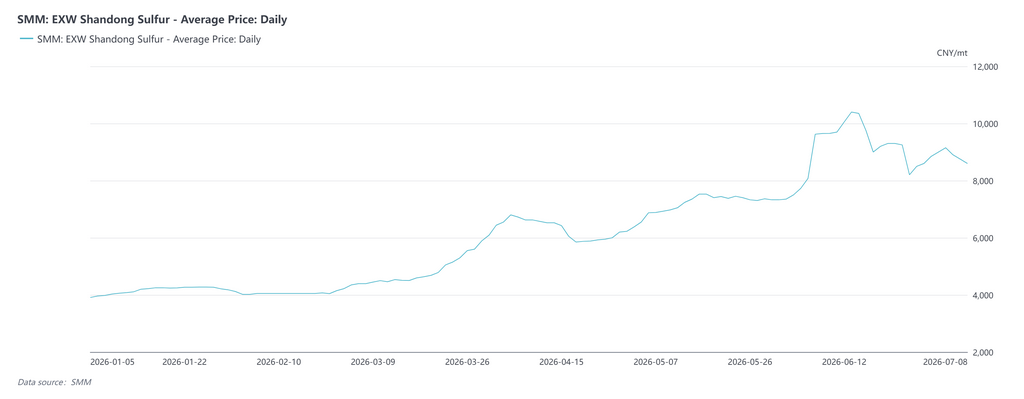

Asam sulfat memberikan dukungan tambahan pada kurva biaya dari sisi bahan pembantu. Kenaikan tajam harga belerang dan asam sulfat yang dipicu oleh situasi Timur Tengah tahun ini telah secara signifikan meningkatkan biaya pemrosesan keseluruhan untuk nikel sulfat. Menurut data SMM, harga transaksi spot belerang Cina pernah melampaui 10.000 yuan per metrik ton, dan harga belerang Indonesia pernah mencapai puncak $1.250-1.300 per metrik ton. Dengan latar belakang ini, harga asam sulfat per metrik ton kira-kira dua kali lipat dari awal tahun. Dengan mengambil contoh pemrosesan nikel sulfat dari MHP, biaya pemrosesan teoritis per metrik ton dalam kandungan logam telah naik lebih dari 3.000 yuan dari awal tahun, memberikan tekanan pada produsen nikel sulfat.

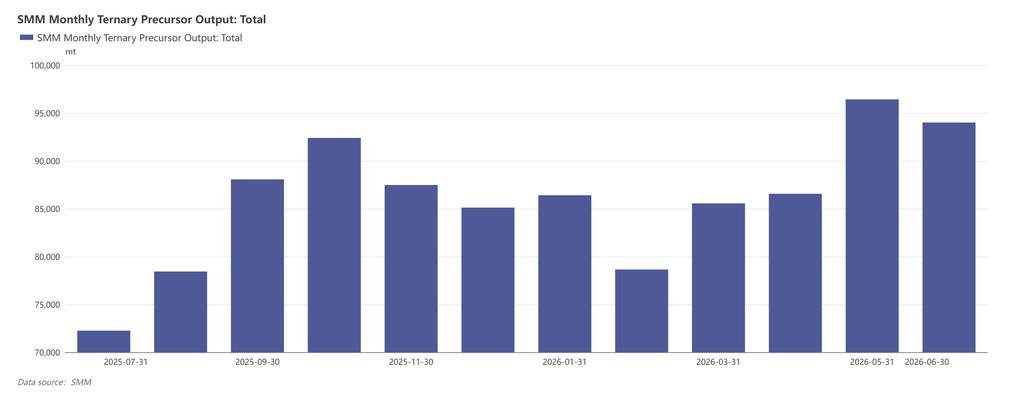

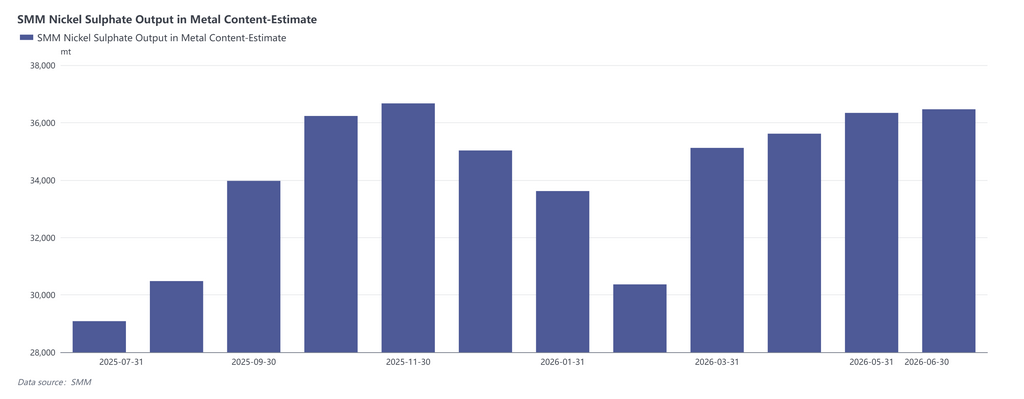

III. Sisi Permintaan: Dinamika Bergantian antara Kelemahan Musiman dan Pemulihan Pesanan

Pada semester I, sisi permintaan menunjukkan pola “peralihan musiman” yang jelas:

• Januari-Februari (musim sepi Tahun Baru Imlek): Permintaan pengadaan bahan baku dari perusahaan hilir secara umum melemah karena akumulasi persediaan pada akhir tahun lalu ditambah dengan rencana pemeliharaan selama penghentian operasi Tahun Baru Imlek. Penghentian logistik semakin menekan laju pengadaan, mendorong penurunan terus-menerus dalam penerimaan garam nikel harga tinggi.

• Maret (pemulihan bertahap): Setelah liburan, perusahaan hilir secara bertahap melanjutkan produksi. Penghapusan pengembalian pajak ekspor lebih lanjut mendorong pesanan ekspor bagi beberapa perusahaan, dan penerimaan harga garam nikel pulih secara stabil.

• April-Mei (peningkatan pesanan berkelanjutan): Pesanan domestik dari perusahaan hilir terus membaik, dan perusahaan-perusahaan kelas atas berkinerja baik dalam pesanan ekspor. Hal ini, bersama dengan pelepasan konsentrasi permintaan penimbunan selama libur Hari Buruh, secara signifikan memperkuat permintaan pengadaan garam nikel, menjadi pendukung utama kenaikan harga.

• Juni (pelemahan pertengahan tahun): Pada periode pertengahan tahun, beberapa perusahaan hilir melihat pesanan domestik mereka melemah, dan permintaan pengadaan kemudian menurun, secara nyata melemahkan dukungan dari sisi permintaan.

IV. Sisi Pasokan: Ekspansi Hati-hati Terkendala Produk Antara

Pada H1, pasokan keseluruhan nikel sulfat terkendala oleh pasokan produk antara yang ketat, namun produksi tetap naik, didorong oleh permintaan: Pada Januari-Februari, pasokan yang dapat dijual mengetat karena lemahnya permintaan pembelian eksternal dari hilir dan penghentian pemeliharaan Tahun Baru Imlek; sejak Maret, pasokan sedikit membaik seiring pabrik-pabrik garam secara berturut-turut melanjutkan produksi; pada April, meskipun ada ekspektasi pemotongan produksi produk antara, jadwal produksi pabrik garam belum terpengaruh secara signifikan, dan pasokan masih sedikit naik, didorong oleh permintaan; pada Mei; pada Juni, beberapa perusahaan nikel rafinasi beralih memproduksi nikel sulfat untuk penjualan eksternal, mendorong peningkatan pasokan yang sedikit lebih lanjut. Namun, pola pasokan-permintaan secara keseluruhan belum bergeser ke surplus yang signifikan.

V. Ringkasan Pola Pasokan-Permintaan Bulanan

VI. Kesimpulan dan Prospek

Secara keseluruhan, tren harga nikel sulfat pada H1 pada dasarnya adalah pasar yang didorong oleh biaya: perubahan harga nikel dan utang produk antara menentukan arah fluktuasi harga, sementara kekuatan permintaan musiman menentukan kecepatan dan besaran transmisi biaya ke harga pengguna akhir. Pada H2 2026, pasokan produk antara diperkirakan akan melonggar, dan bersamaan dengan ekspektasi bahwa fundamental nikel yang lemah di masa depan akan menjaga harga tetap lesu, dukungan biaya untuk produksi garam nikel akan secara bertahap melemah. Dari perspektif permintaan hilir, penghapusan pengembalian pajak dan pertumbuhan permintaan hilir secara bersama-sama mendorong jadwal produksi prekursor katoda terner, dan konsumsi nikel sulfat diperkirakan akan tetap tinggi. Di sisi pasokan, setelah pasokan produk antara melonggar pada H2, elastisitas pasokan garam nikel diperkirakan akan menguat; di sisi pasokan, seiring dengan pemulihan bertahap produksi produk antara, elastisitas pasokan garam nikel diperkirakan akan sedikit membaik, sementara volume penjualan dari produsen nikel rafinasi juga dapat memberikan pasokan tambahan. Oleh karena itu, ketatnya pasokan-permintaan nikel sulfat diperkirakan akan membaik pada H2 dibandingkan dengan Q2. Setelah dukungan biaya melemah, meskipun rebound sementara mungkin terjadi selama musim puncak September-Oktober, harga secara keseluruhan akan cenderung turun relatif terhadap H1.

![[SMM Stainless Steel Flash] Ekspansi CBAM ke Produk Sehari-hari: Gelombang Biaya UE Membayangi UKM dan Konsumen](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[SMM Stainless Steel Flash] Turki Meluncurkan Peninjauan Sunset Bea Anti-Dumping atas Produk Baja Tahan Karat dari Vietnam](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)