Pasar berjangka: Pada bulan Juni, kontrak paduan aluminium cor yang paling aktif diperdagangkan awalnya turun sebelum akhirnya memantul secara keseluruhan. Pada awal bulan, kontrak bergerak sideways di sekitar level 23.300 yuan/mt, sempat memantul ke 23.705 yuan/mt pada pertengahan bulan, sebelum dengan cepat terkoreksi di bawah tekanan sentimen bearish di sektor logam non-besi, turun ke level terendah 22.315 yuan/mt pada akhir bulan. Memasuki Juli, penurunan sebelumnya berangsur pulih, dan dengan munculnya dukungan biaya, harga berjangka memantul berturut-turut, kembali merebut level 23.000 yuan/mt dan mendekati rata-rata pergerakan 60 hari.

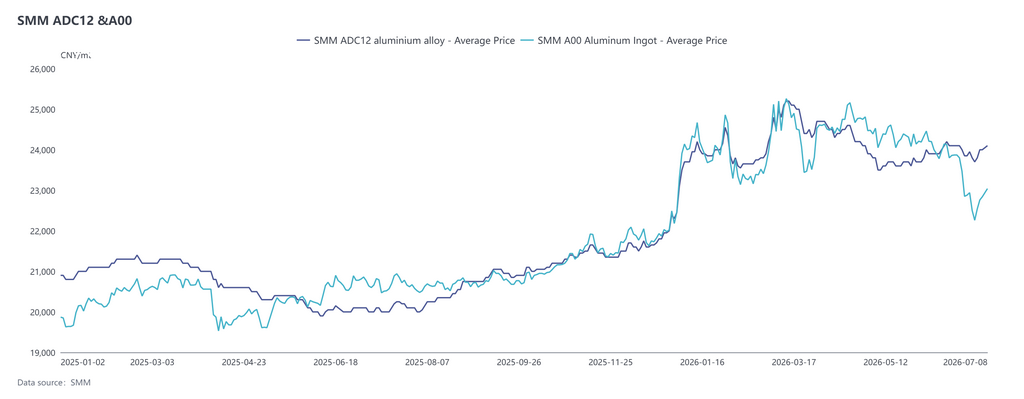

Pasar spot: Pada bulan Juni, ADC12 secara umum menguat pada awalnya sebelum stabil, kemudian sedikit terkoreksi pada akhir bulan, dengan pusat harga lebih tinggi dibandingkan Mei. Setelah naik berturut-turut ke 24.200 yuan/mt pada awal Juni, harga bergerak sideways di kisaran tinggi yang sempit; pada akhir Juni, harga melemah namun penurunannya jauh lebih kecil dibandingkan aluminium primer, dengan selisih harga terhadap A00 dengan cepat melebar hingga di atas 1.000 yuan/mt, rekor tertinggi untuk periode yang sama dalam sejarah. Memasuki Juli, harga tetap tangguh. Per 8 Juli, SMM ADC12 tercatat di 24.100 yuan/mt, naik kumulatif 400 yuan/mt dari awal Juni. Pada bulan Juni, ADC12 secara umum menguat pada awalnya sebelum stabil, kemudian sedikit terkoreksi pada akhir bulan, dengan pusat harga lebih tinggi dibandingkan Mei. Setelah naik berturut-turut ke 24.200 yuan/mt pada awal Juni, harga bergerak sideways di kisaran tinggi yang sempit; pada akhir Juni, harga melemah namun penurunannya jauh lebih kecil dibandingkan aluminium primer, dengan selisih harga terhadap A00 dengan cepat melebar hingga di atas 1.000 yuan/mt, rekor tertinggi untuk periode yang sama dalam sejarah. Memasuki Juli, harga tetap tangguh. Per 8 Juli, SMM ADC12 tercatat di 24.100 yuan/mt, naik kumulatif 400 yuan/mt dari awal Juni.

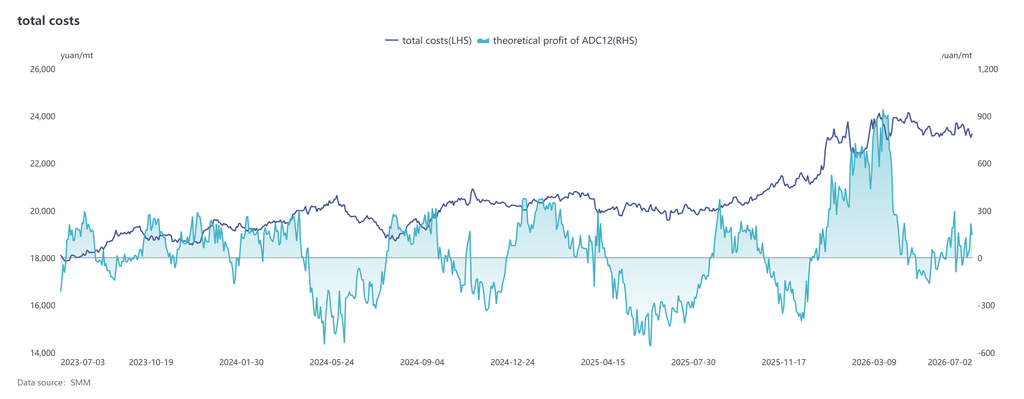

Dari sisi biaya, menurut data terbaru SMM, total biaya teoritis untuk industri ADC12 pada Juni 2026 naik 0,5 poin persentase MoM menjadi 23.419 yuan/mt. Dari Januari hingga Juni, total biaya teoritis meningkat 14,1 poin persentase YoY menjadi 23.326 yuan/mt, dengan laba teoritis industri per metrik ton sekitar 285 yuan. Perincian biaya: biaya skrap aluminium sekitar 21.086 yuan/mt, menyumbang 90,4%; biaya tembaga 851 yuan/mt, menyumbang 3,6%; dan biaya silikon 485 yuan/mt, menyumbang 2,1%. Di antaranya, pangsa biaya skrap aluminium dan tembaga terus meningkat, sementara biaya silikon terus menurun.

Sejak memasuki Juli, selisih harga antara aluminium A00 dan skrap aluminium menyempit ke level terendah baru dalam beberapa tahun terakhir. Beberapa perusahaan mulai mencoba membeli aluminium primer untuk mengurangi tekanan pengadaan skrap aluminium, namun hal ini belum membentuk tren substitusi di seluruh industri. Langkah ini pada dasarnya merupakan respons pasif terhadap kelangkaan skrap aluminium yang sesuai, bukan karena aluminium A00 sudah menawarkan keunggulan biaya yang jelas. Jika skrap aluminium tetap ketat dan harga aluminium turun lebih lanjut, tidak tertutup kemungkinan perusahaan akan terus meningkatkan rasio pencampuran aluminium primer.

Sisi permintaan, karakteristik musim sepi tradisional menjadi lebih nyata pada Juni: industri otomotif mengalami perlambatan produksi dan penjualan, perusahaan die-casting menghadapi tekanan pesanan, dan permintaan aluminium sekunder tetap lemah secara persisten. Di sektor seperti sepeda motor, permintaan relatif stabil, dan beberapa pesanan ekspor mengalami sedikit pertumbuhan tambahan karena perbaikan selisih harga antara pasar Tiongkok dan luar negeri; namun secara keseluruhan, kenaikan terbatas, dan pesanan terus berkontraksi. Memasuki Juli, musim sepi ditambah liburan suhu tinggi pengguna akhir membuat sisi permintaan masih lesu, terus membatasi ruang kenaikan harga.

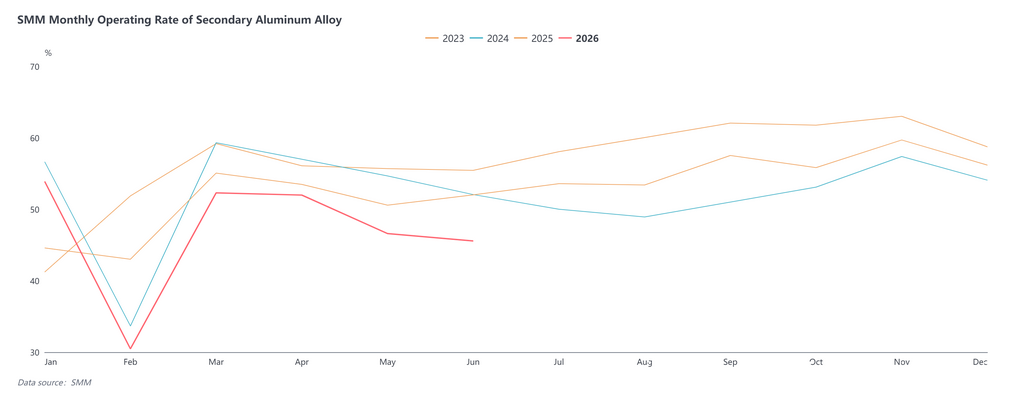

Sisi pasokan, tingkat operasi industri paduan aluminium sekunder adalah 45,6% pada Juni, turun 1,0 poin persentase MoM dan 6,5 poin persentase YoY, dengan produksi turun ke level terendah tahun ini di luar bulan Tahun Baru Imlek. Penurunan tingkat operasi berlanjut pada Juni, terutama karena kekurangan bahan baku dan permintaan yang tidak mencukupi. Mengingat produksi telah turun signifikan pada Mei, ruang penurunan lebih lanjut pada Juni terbatas, dan penurunan MoM sedikit menyempit. Sementara itu, penurunan YoY relatif besar, terutama karena pada periode yang sama tahun lalu, kontrak berjangka paduan aluminium cor baru diluncurkan, mendorong pelaku pasar berjangka dan spot masuk ke pasar secara terkonsentrasi untuk membeli ingot paduan aluminium dengan harga rendah selama musim sepi, yang menggembungkan basis produksi pabrik aluminium sekunder. Memasuki Juli, meskipun permintaan musim sepi berlanjut dan kendala kebijakan tetap ada, produksi industri telah berkontraksi tajam, menyisakan ruang terbatas untuk penurunan lebih lanjut. Pada saat yang sama, selisih harga antara A00 dan ADC12 telah melebar secara signifikan, dan semakin banyak perusahaan mempertimbangkan untuk meningkatkan pembelian aluminium primer untuk mengatasi masalah seperti kelangkaan faktur dan kesulitan dalam pembelian skrap aluminium, demi mengamankan pasokan. Meskipun skala substitusi secara keseluruhan terbatas, diharapkan dapat memberikan dukungan bagi operasional produsen, dan tingkat operasi berpotensi untuk pulih sedikit.

Melihat ke depan hingga Juli, pasar paduan aluminium sekunder diperkirakan akan melanjutkan pola “dukungan biaya namun tekanan permintaan.” Harga ADC12 kemungkinan akan tetap berada di kisaran sideways yang sempit, dengan perkiraan rentang perdagangan di 23.500-24.500 yuan/mt. Dukungan penurunan berasal dari tiga faktor: Pertama, kebijakan pajak tidak mungkin dilonggarkan dalam jangka pendek, sehingga bahan baku skrap aluminium tetap sangat tahan terhadap penurunan dan biaya kepatuhan tetap tinggi, memberikan dasar biaya yang kokoh. Kedua, tingkat operasi industri dan persediaan sosial keduanya turun ke level terendah tahun ini, menjaga peredaran spot tetap ketat. Ketiga, jendela impor tetap tertutup, membatasi pasokan tambahan dari luar Tiongkok. Resistensi kenaikan terutama berasal dari sisi permintaan — Juli masih dalam musim sepi konsumsi tradisional, dengan pemulihan pesanan yang lambat untuk otomotif dan pengguna akhir lainnya, serta kurangnya momentum hilir untuk mengejar harga lebih tinggi atau melakukan pengisian ulang stok, sehingga sulit membentuk pendorong tren naik yang efektif. Singkatnya, harga ADC12 memiliki ruang penurunan yang terbatas dan juga kekurangan kerja sama permintaan untuk menembus lebih tinggi, sehingga pergerakan keseluruhan masih akan didominasi oleh konsolidasi sideways.

Dari segi selisih harga, selisih saat ini antara ADC12 dan A00 telah melebar di atas 1.000 yuan/mt. Mengingat logika dukungan biaya skrap aluminium tidak akan banyak berubah dalam jangka pendek sementara aluminium primer lebih terganggu oleh sisi makro, ketahanan relatif ADC12 terhadap penurunan dibandingkan A00 akan bertahan, dan selisih antara keduanya diperkirakan akan tetap tinggi. Ke depan, perhatikan tiga variabel kunci: pertama, laju pemulihan pasokan skrap aluminium dan dampak marjinal perubahan kebijakan pajak terhadap sisi biaya; kedua, apakah pesanan hilir dapat menunjukkan sinyal perbaikan substansial sebelum musim puncak dimulai pada H2; dan ketiga, transmisi fluktuasi arah aluminium SHFE ke sentimen pasar.

![SHFE Aluminum Rises Amid Position Reductions, Short-Term Recovery; Alumina Rebound Limited [SMM Aluminum Briefing]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)