Pada paruh pertama 2026, pasar skrap aluminium menghadapi tekanan ganda dari kebijakan yang semakin ketat dan permintaan yang lemah, yang membebani pertumbuhan produksi. Ditambah dengan harga aluminium primer yang menurun, indikasi awal pola "pembukaan tinggi, penutupan rendah" untuk tahun ini sudah mulai terlihat.

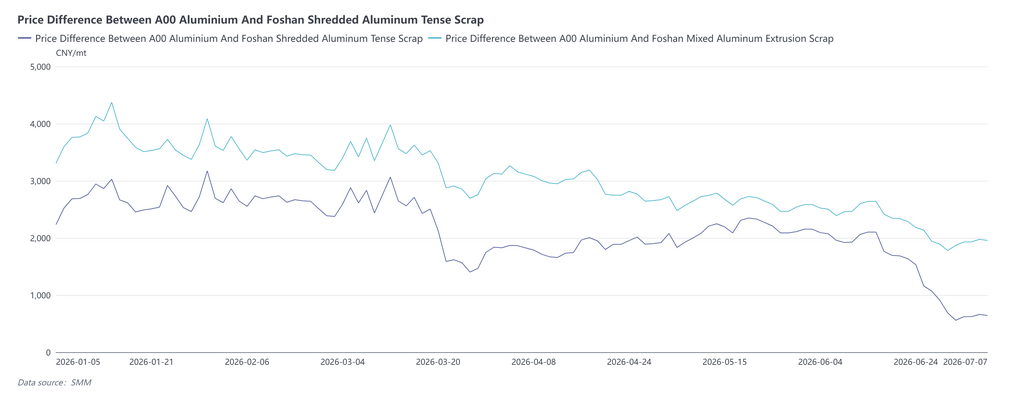

1. Selisih Harga Aluminium Primer dan Skrap

Pada paruh pertama 2026, selisih harga aluminium primer-skrap melewati empat fase: dimulai dari level rendah, melebar dengan cepat, berkonsolidasi di level tinggi, lalu menyempit tajam, jatuh ke level terendah dalam beberapa tahun pada akhir Juni.

Fase 1: Selisih harga berada pada level yang relatif rendah di awal tahun, dengan selisih harga skrap aluminium mesin Shanghai tense berkisar antara 2.267 dan 2.690 yuan/mt. Sebelum Tahun Baru Imlek, perusahaan hilir secara bertahap memasuki masa liburan, keinginan pengisian stok akhir rendah, dan pasar diwarnai "harga tanpa transaksi substansial."

Fase 2: Setelah liburan, pabrik skrap secara bertahap melanjutkan operasi. Ditambah dengan konflik geopolitik AS-Iran yang mendorong harga aluminium primer naik tajam, harga aluminium A00 melonjak dari sekitar 23.100 yuan/mt menjadi 25.590 yuan/mt. Harga skrap aluminium mengikuti tren naik tetapi dengan laju yang lebih lambat, menyebabkan selisih harga primer-skrap melebar secara pasif. Pada 12 Maret, selisih harga skrap aluminium mesin Shanghai tense mencapai puncak paruh pertama sebesar 3.848 yuan/mt, sementara selisih harga skrap aluminium ekstrusi mencapai 3.338 yuan/mt.

Fase 3: Harga aluminium primer terkoreksi dari level tinggi. Skrap aluminium, yang dipengaruhi oleh persyaratan kepatuhan kebijakan, mengalami pasokan yang lebih ketat untuk material berfaktur sehingga turun dalam margin yang lebih kecil, memungkinkan selisih harga secara bertahap menyempit dari level tinggi. Selain itu, selama musim puncak "Maret Emas dan April Perak", permintaan tidak sesuai harapan, dan perusahaan pemanfaat skrap di hilir terutama membeli sesuai kebutuhan.

Fase 4: Pada akhir Juni, harga aluminium A00 mempercepat penurunannya, tetapi skrap aluminium menunjukkan ketahanan karena dukungan biaya dari kebijakan faktur balik, mengakibatkan penyempitan selisih harga yang cepat. Pada 7 Juli, selisih harga skrap aluminium mesin Shanghai tense berada di 2.080 yuan/mt, dan selisih harga skrap aluminium ekstrusi telah menyempit menjadi 1.588 yuan/mt. Beberapa produsen aluminium cor sudah mulai mempertimbangkan untuk mengganti skrap dengan ingot aluminium A00.

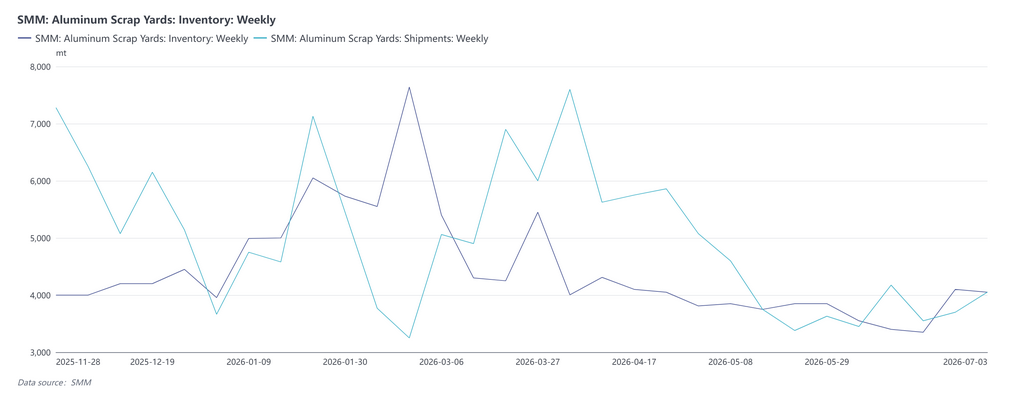

2. Inventaris Yard Skrap dan Penarikan Gudang

Pada awal tahun, setelah pembatasan produksi yang didorong perlindungan lingkungan dicabut di China tengah, inventaris skrap aluminium tempa mendekati titik jenuh. Namun, perusahaan hilir memiliki minat sangat rendah untuk menimbun karena harga aluminium tinggi, dan sebagian berencana tutup lebih awal. Secara keseluruhan, pasar skrap domestik menunjukkan resistensi terhadap harga tinggi dan situasi "harga tanpa pasar", dengan penarikan dari yard skrap terus menurun seiring pengurangan produksi hilir. Sekitar periode Tahun Baru Imlek, yard skrap dan perusahaan pengguna skrap secara bertahap tutup untuk liburan. Pengiriman keluar sepenuhnya dihentikan, hanya sedikit kedatangan tertunda yang memberikan volume masuk kecil, dan aktivitas perdagangan pasar hampir beku.

Setelah liburan, seiring yard skrap beroperasi penuh kembali, pasokan sedikit meningkat. Restart di hilir dipercepat, dan permintaan restocking perlahan-lahan dilepaskan. Namun, terkendala kebijakan faktur terbalik, perdagangan secara keseluruhan tetap relatif lesu, dengan penarikan didominasi pesanan kecil berbasis kebutuhan. Sementara itu, pada harga aluminium tinggi, yard skrap menahan penjualan, dan aliran masuk gudang naik seiring peningkatan produksi skrap, menyebabkan inventaris sosial beralih dari pengurangan stok menjadi akumulasi. Menyusul penindakan ketidakberesan terkait faktur dan pengetatan kebijakan faktur terbalik, aliran masuk tahunan di yard utama di beberapa daerah menurun, dan inventaris menunjukkan tren penumpukan ringan. Sebaliknya, inventaris skrap aluminium tense justru menurun. Selama periode yang sama, sektor hilir memasuki musim sepi konsumsi tradisional. Tingkat operasi di perusahaan pengguna skrap tetap rendah, pesanan pengguna akhir kurang bergairah, dan laju pengadaan menjadi lebih konservatif.

3. Kebijakan

Sejak kebijakan "faktur terbalik" diluncurkan pada 2025, penegakannya terus diperketat pada paruh pertama 2026, namun standar implementasi lokal sangat bervariasi — pengawasan regulasi relatif ketat di Anhui, Jiangxi, Hubei, dan daerah lainnya. Beberapa provinsi mengalami pembatalan pengembalian pajak dan peningkatan audit pajak. Di Shandong juga dilaporkan bahwa faktur terbalik akan ditangguhkan mulai Juli, dengan total beban pajak mencapai hingga 10,5%. Lingkungan kebijakan ini secara langsung mengakibatkan biaya kepatuhan pajak yang tetap tinggi di segmen daur ulang skrap aluminium. Selain itu, di bawah norma ekonomi berbasis faktur, kuota penerbitan faktur pedagang umumnya menurun, menyebabkan kelangkaan struktural kargo skrap berfaktur yang patuh dan secara signifikan memperketat likuiditas skrap aluminium. Bagi perusahaan pengguna skrap, dampak ini merambat melalui rantai "bahan baku ketat/biaya meningkat — pemotongan/penghentian produksi — risiko substitusi": pertama, kenaikan harga bahan baku berfaktur langsung meningkatkan biaya pengadaan; selanjutnya, banyak perusahaan pengguna skrap skala kecil dan menengah di daerah seperti Anhui, Jiangxi, dan Hubei mengalami kerugian dan memotong atau menghentikan produksi; akhirnya, selisih harga antara logam primer dan skrap menyempit dengan cepat ke titik terendah historis karena skrap aluminium tetap stabil sementara aluminium primer turun, secara tajam mengikis keunggulan biaya skrap terhadap aluminium primer. Beberapa perusahaan aluminium cor sudah mempertimbangkan untuk menggunakan ingot aluminium A00 menggantikan skrap aluminium dalam produksinya, sehingga menimbulkan risiko bahwa basis permintaan pasar untuk skrap aluminium dapat tergerus.

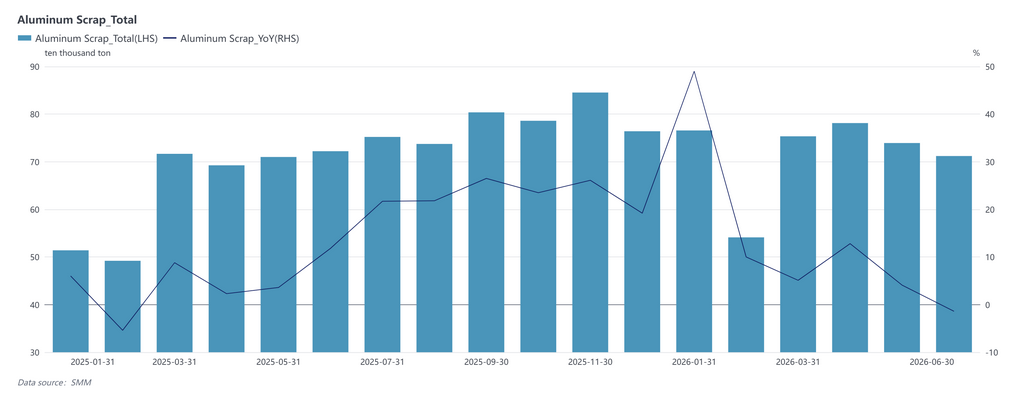

4. Produksi Skrap Aluminium

Secara total volume, produksi skrap aluminium China kumulatif Januari-Juni 2026 sebesar 4,29 juta metrik ton, naik sekitar 11,58% YoY dari 3,85 juta metrik ton pada periode yang sama 2025. Produksi Januari berada di 765.700 metrik ton, melonjak 48,97% YoY, terutama karena Tahun Baru Imlek yang lebih lambat, sehingga hari produksi efektif jauh lebih banyak dibandingkan periode yang sama tahun lalu, ditambah pemesanan awal yang disebabkan oleh penghentian kebijakan industri otomotif. Dipengaruhi libur Tahun Baru Imlek, produksi Februari secara musiman turun ke 541.200 metrik ton, namun masih tumbuh 10% YoY. Maret-April memasuki musim puncak tradisional, dengan produksi pulih ke 753.400 metrik ton dan 781.200 metrik ton, masing-masing mencatat pertumbuhan YoY 5,14% dan 12,81%. Puncak musim terjadi pada April, dan pelepasan kapasitas serta laju pemulihan kerja tetap normal. Namun, produksi Mei turun ke 739.300 metrik ton, dengan pertumbuhan YoY menyempit menjadi hanya 4,13%, menunjukkan bahwa tekanan kebijakan faktur terbalik terhadap perusahaan pengguna skrap kecil dan menengah mulai menyebar dari kasus terpisah ke skala lebih luas. Tren ini meningkat pada Juni, ketika produksi lebih lanjut turun ke 712.000 metrik ton, berbalik negatif YoY di -1,4% dan turun 3,69% MoM dari Mei, menjadikannya satu-satunya bulan di paruh pertama dengan pertumbuhan YoY negatif. Alasan utama penurunan Juni adalah: meningkatnya biaya kepatuhan akibat kebijakan faktur terbalik telah mendorong banyak perusahaan pengguna skrap kecil dan menengah di Anhui, Jiangxi, Hubei, dan daerah lainnya mengalami kerugian dan pemotongan produksi, sementara selisih harga logam primer dan skrap menyempit ke titik terendah historis, sangat mengurangi keunggulan biaya skrap aluminium. Hal ini menurunkan antusiasme pengumpulan dan menyebabkan kontraksi pasokan di sumbernya. Oleh karena itu, di balik penampakan "pertumbuhan total volume namun laju yang di depan lalu melambat" pada produksi skrap aluminium paruh pertama, kenyataannya adalah guncangan kebijakan dengan cepat ditransmisikan dari sisi biaya ke sisi pasokan, dan tekanan penurunan produksi paruh kedua tidak bisa diremehkan.

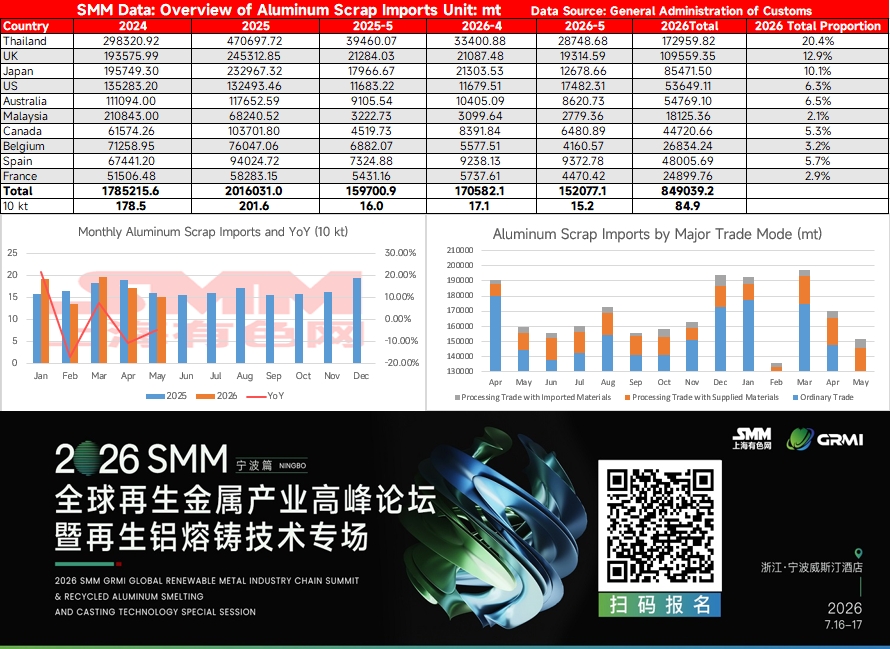

5. Impor Skrap Aluminium

Impor skrap aluminium China dari Januari hingga Mei 2026 tercatat sekitar 849.300 metrik ton, turun tipis 0,84% YoY dari 856.500 metrik ton pada periode yang sama 2025. Di permukaan, total volume hampir datar, tetapi tren bulanan menunjukkan pola "tinggi lalu rendah" yang jelas, dan pendorongnya bergeser dari pasokan luar negeri yang melimpah di kuartal I menjadi kombinasi beberapa faktor bearish di kuartal II. Impor kumulatif kuartal I tumbuh 3,9% YoY, dengan Thailand sebagai negara sumber terbesar mempertahankan pengiriman yang stabil. Pada awal tahun, pasokan skrap aluminium luar negeri yang relatif melimpah dan penimbunan aktif oleh perusahaan aluminium sekunder domestik bersama-sama menopang impor yang tinggi. Memasuki kuartal II, situasi berbalik tajam: impor April sebesar 171.000 metrik ton, turun 10,4% YoY, dan impor Mei lebih lanjut turun menjadi 152.000 metrik ton, turun 4,8% YoY dan 10,9% MoM, membentuk pola kontraksi volume dan harga yang menurun. Faktor bearish di baliknya multidimensi dan saling memperkuat. Pertama, konflik geopolitik AS-Iran mendorong harga aluminium LME naik tajam, dan harga spot skrap aluminium luar negeri pun ikut naik. Biaya pendaratan keseluruhan bagi pedagang impor domestik jauh lebih tinggi daripada harga skrap aluminium domestik, dan pembalikan selisih harga yang berkelanjutan antara pasar China dan luar negeri langsung menurunkan antusiasme pengadaan. Kedua, harga energi tinggi di Eropa meningkatkan persaingan di antara perusahaan aluminium sekunder lokal untuk bahan baku skrap aluminium, dan pengiriman ke China dari negara sumber tradisional seperti Inggris, Spanyol, Belgia, dan Prancis semuanya mengalami kontraksi dalam berbagai tingkat. Dampak yang lebih luas datang dari pengetatan kebijakan di negara pengekspor: UEA memberlakukan larangan ekspor sementara empat bulan untuk skrap aluminium mulai 3 Juni, dan UE juga berencana memberlakukan tarif tambahan 15% mulai September. Kedua faktor ini memperketat ketersediaan skrap berkualitas tinggi di kawasan Asia baik dari aspek langsung maupun ekspektasi. Selain itu, impor skrap aluminium biasanya memiliki waktu tunggu pengiriman 1-3 bulan. Pengurangan signifikan pembelian oleh pedagang di kuartal II akan tercermin pada data kedatangan di kuartal III, menciptakan "dampak tertunda". Secara keseluruhan, meskipun total impor Januari-Mei hanya sedikit menurun, struktur pendorong telah berbalik dari "volume stabil dan harga naik" di kuartal I menjadi "volume dan harga menurun" di kuartal II. Terlebih lagi, kontraksi pasokan di luar negeri baru saja mulai terwujud, dan prospek impor untuk paruh kedua menghadapi tekanan penurunan yang lebih besar.

6. Prospek Paruh Kedua

Pasar skrap aluminium diperkirakan akan terus berkonsolidasi dengan nada lesu di paruh kedua, namun dengan dukungan bawah yang signifikan. Selisih harga antara logam primer dan skrap telah menyempit ke titik terendah historis, dan kendala kebijakan faktur terbalik terus menetapkan batas bawah harga skrap aluminium. Jika harga aluminium primer stabil dan pulih, terdapat ruang untuk pemulihan sedikit pada selisih, tetapi tingkatnya terbatas; jika aluminium primer terus menurun, efek substitusi skrap aluminium akan terwujud dengan laju lebih cepat, memberi tekanan lebih lanjut pada selisih, dan skenario ekstrem pembalikan harga antara skrap dan aluminium primer mungkin bahkan muncul. Kebijakan faktur terbalik tidak mungkin mengalami pelonggaran substansial dalam waktu dekat, dan ketatnya pasokan berfaktur yang patuh diperkirakan akan terus berlanjut. Perhatian ketat harus diberikan pada standar implementasi kebijakan di provinsi yang baru bergabung seperti Shandong, perubahan intensitas inspeksi pajak lokal, dan apakah akan ada jendela untuk mengoptimalkan dan menyesuaikan rincian kebijakan. Secara keseluruhan, ketegangan inti di pasar skrap aluminium pada paruh kedua tetap merupakan tarik-menarik antara "kontraksi pasokan yang didorong pengetatan kebijakan" dan "kelemahan konsumsi akibat permintaan yang lesu." Perhatian ketat juga perlu diberikan pada kemajuan negosiasi AS-Iran dan kondisi navigasi di Selat Hormuz, laju kedatangan skrap aluminium dari luar China dan penegakan larangan UEA, laju kemajuan kepatuhan kebijakan faktur terbalik dan perbedaan implementasi lokal, perubahan inventaris ingot aluminium, serta kapan titik balik inventaris ingot paduan aluminium sekunder akan muncul.

[Pernyataan sumber data: Data selain informasi publik berasal dari informasi publik, komunikasi pasar, dan model database internal SMM, diproses oleh SMM hanya untuk referensi dan bukan merupakan saran pengambilan keputusan.]

![Sentimen pembelian di China Timur menguat, permintaan pembelian dari pedagang pasar berjangka dan spot di China tengah meningkat [Tinjauan Siang Hari Aluminium Spot SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)