SMM, 7 Juli:

I. Tinjauan Pasar H1

Impor: Pertumbuhan pemulihan, Afrika menjadi sumber pertumbuhan utama

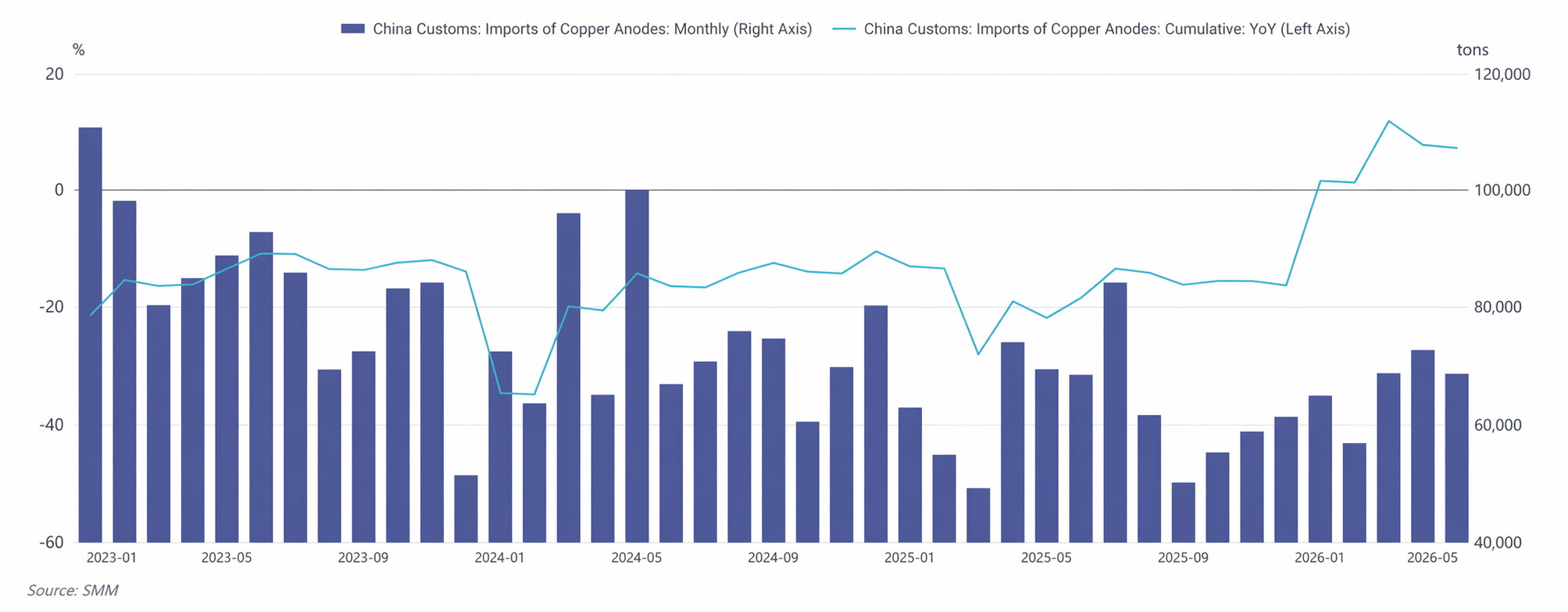

Dari Januari hingga Mei 2026, impor anoda tembaga kumulatif China mencapai 331.900 metrik ton, naik 6,92% YoY , membalikkan tren lesu penurunan 15,88% YoY sepanjang tahun 2025. Secara bulanan, impor menunjukkan lintasan "rendah, lalu tinggi, lalu koreksi". Struktur sumber impor mengalami perubahan signifikan. Sementara Zambia tetap menjadi sumber utama, pangsa pasarnya secara bertahap menurun dari 53% pada awal tahun menjadi sekitar 40% pada Mei. Republik Demokratik Kongo (DRC) muncul sebagai sumber pertumbuhan volume terbesar. Didukung oleh peningkatan berkelanjutan proyek peleburan tembaga Kamoa (kapasitas peleburan 500.000 metrik ton/tahun) setelah dioperasikan, pangsa ekspornya ke China naik cepat dari kurang dari 10% pada Januari menjadi 22,60% pada Mei, dengan pertumbuhan YoY sempat melampaui 250%. Sebaliknya, kargo dari Chile terus menyusut karena rasio harga SHFE/LME yang kurang menguntungkan, dengan pangsa pasarnya turun menjadi 4,48% pada Mei.

Pasokan dan Permintaan Domestik: Pembalikan Cepat dari Longgar ke Ketat

Evolusi pola pasokan-permintaan domestik China pada H1 dapat dibagi menjadi dua fase:

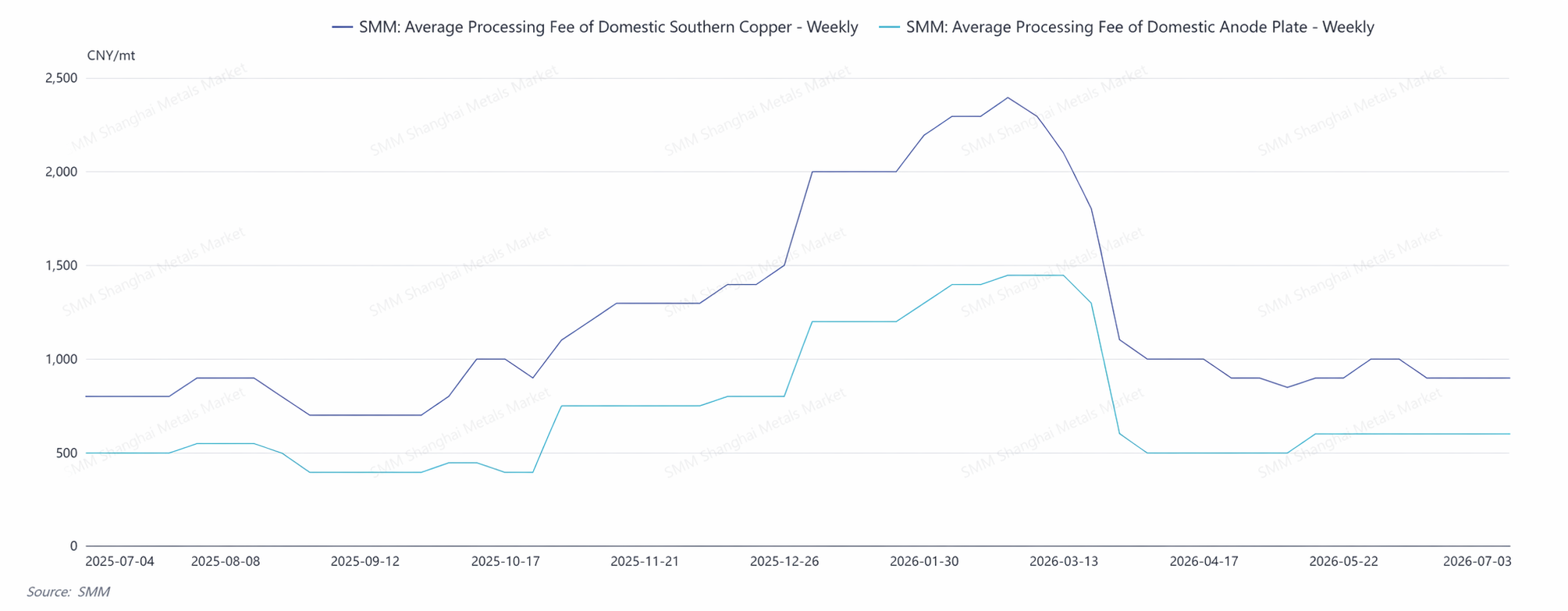

Fase Longgar di Q1: Pasokan blister copper dan anoda tembaga berbasis skrap tetap melimpah, melanjutkan kondisi dari akhir 2025. Smelter memiliki inventori tinggi untuk blister copper dan anoda tembaga. Biaya pemurnian (RC) blister copper di China selatan berada pada level tinggi 1.800-2.000 yuan/mt. Dalam pola longgar ini, ketergantungan pasar pada impor anoda tembaga menurun sementara.

Titik Balik Muncul pada Pertengahan hingga Akhir Maret: Saat harga tembaga turun di bawah level 100.000 yuan/mt, selisih harga antara katoda tembaga dan skrap tembaga menyempit dengan cepat. Sementara itu, kebijakan industri diperketat secara intensif—pemeriksaan kepatuhan yang lebih ketat untuk skrap tembaga dan pengurangan dukungan finansial—menyebabkan produsen anoda tembaga berbasis skrap menghadapi tekanan biaya bahan baku yang tinggi. Antusiasme produksi mereka turun dengan cepat, dan pasokan pasar mulai menyusut.

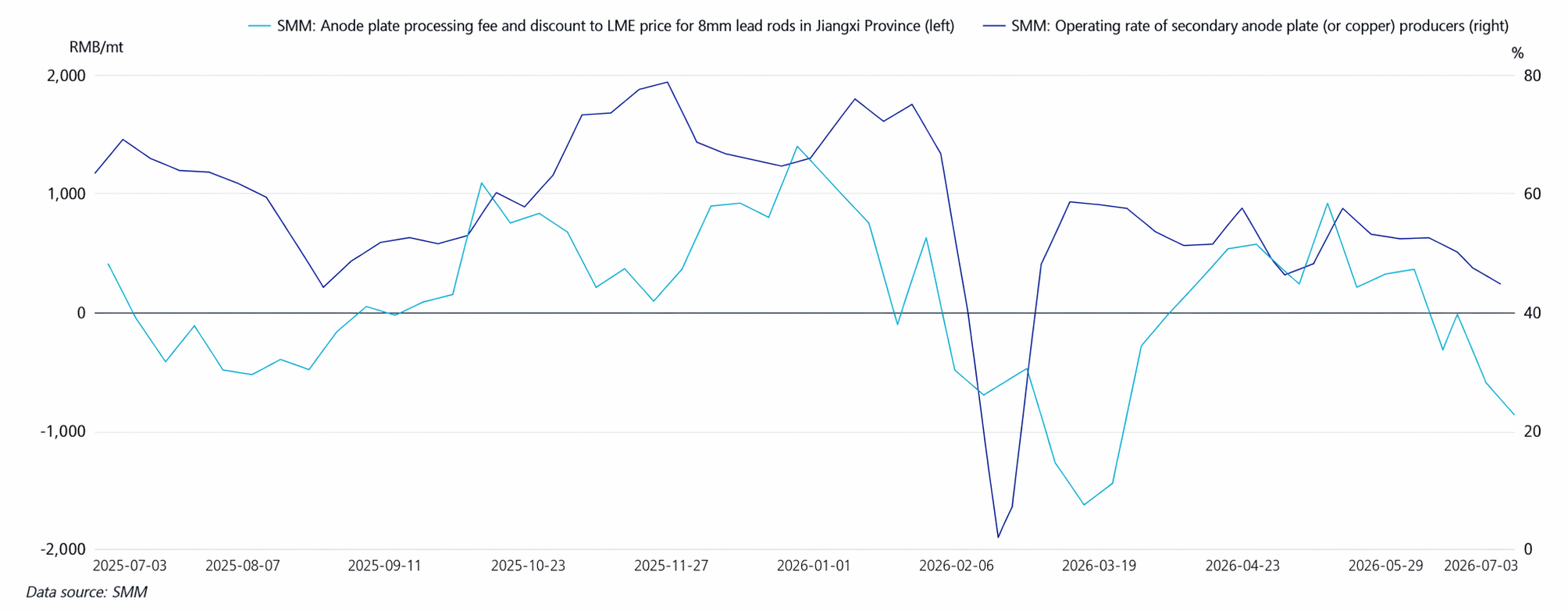

Fase Pengetatan di Q2: Ketidakseimbangan pasokan-permintaan meletus secara intens di Q2. Tingkat operasi keseluruhan perusahaan anoda tembaga yang dicakup SMM turun dari 50,42% pada Maret menjadi 45,95% pada Juni, dengan segmen berbasis skrap menurun dari 40,58% menjadi 36,00%. Sementara itu, kuartal kedua bertepatan dengan musim pemeliharaan terpusat untuk smelter domestik. Smelter yang menjalani pemeliharaan justru mengalami peningkatan permintaan terhadap tembaga blister dan anoda tembaga yang dibeli dari luar. Kontraksi pasokan dan lonjakan permintaan bergerak berlawanan arah dalam jendela waktu yang sama, secara drastis memperlebar kesenjangan pasokan-permintaan. Pada bulan April, rata-rata biaya pemurnian bulanan tembaga blister di China selatan merosot menjadi 950 yuan per ton, turun 850 yuan per ton dibandingkan bulan sebelumnya, dan turun lebih lanjut menjadi 900 yuan per ton pada bulan Mei.

II. Analisis Alasan Inti Perubahan Pasokan-Permintaan

(I) Kebijakan yang Lebih Ketat untuk Skrap Tembaga Menjadi Variabel Utama di Balik Kontraksi Pasokan

Pendorong inti di balik pembalikan pola pasokan-permintaan pada semester pertama adalah kejutan kebijakan di industri skrap tembaga. Hambatan dalam proses pembelian perusahaan peleburan sekunder, disertai dengan pemotongan bantuan keuangan pendukung secara bersamaan, menyebabkan polarisasi yang jelas antara pasar bahan baku yang termasuk pajak dan tidak termasuk pajak. Hal ini menjadi alasan utama yang memaksa perusahaan untuk mengurangi atau menghentikan produksi.

2. Selisih harga katoda-skrap tembaga yang menyempit memperkuat kontradiksi pasokan

Karena harga tembaga tidak memiliki momentum kenaikan, selisih harga antara katoda tembaga dan skrap tembaga menyempit dengan cepat. Pemasok skrap tembaga menahan penjualan, dan hal ini juga gagal mendukung aliran masuk skrap tembaga yang besar ke segmen peleburan, mempercepat pembalikan pola pasokan-permintaan.

3. Biaya pemrosesan yang sangat rendah mendorong peningkatan ketergantungan pada tembaga blister dan anoda tembaga dari sisi biaya

Biaya pemrosesan konsentrat tembaga terus memburuk pada tahun 2026. Dengan latar belakang ini, smelter secara proaktif menyesuaikan komposisi bahan baku mereka, meningkatkan penggunaan skrap tembaga, anoda tembaga, serta tembaga blister dan anoda tembaga lainnya. Logika substitusi ini memberikan dukungan dasar yang kaku dan terus meningkat untuk permintaan anoda tembaga.

III. Prospek Semester Kedua

Impor semester kedua menghadapi tekanan: pemeliharaan terpusat kapasitas peleburan Zambia akan berlangsung hingga kuartal ketiga, sementara meningkatnya permintaan dari negara dan kawasan seperti India memperketat persaingan untuk pasokan anoda tembaga.

Pasokan China: Variabel inti di sisi pasokan China tetap pada arah kebijakan tembaga daur ulang dan perubahan selisih harga katoda-skrap. Kelangkaan struktural skrap tembaga yang sudah termasuk pajak sulit membaik sebelum pelonggaran kebijakan yang substansial, dan elastisitas pasokan anoda tembaga berbasis skrap akan tetap terkendala; dalam kondisi ini, RC juga akan sulit pulih secara signifikan. Jika kebijakan mengalami pelonggaran marjinal pada semester kedua, pasokan dari produksi berbasis skrap dapat pulih; jika tidak, pola ketat akan terus berlanjut.

Permintaan Tiongkok: Sisi permintaan tetap mendapat dukungan: TC yang secara konsisten rendah terus mendorong permintaan substitusi untuk tembaga blister dan anoda tembaga; tren ekspansi kapasitas pemurnian jangka menengah dan panjang tetap utuh, dan kesenjangan bahan baku tetap ada.

IV. Ringkasan

Pada semester pertama 2026, logika operasi inti pasar anoda tembaga Tiongkok dapat dirangkum sebagai berikut: pengoperasian proyek luar negeri mendorong pemulihan dan pertumbuhan impor, namun pengetatan kebijakan tembaga daur ulang Tiongkok dengan cepat membalikkan pola penawaran-permintaan dari longgar di kuartal pertama menjadi ketat di kuartal kedua. Pada semester kedua, tanpa adanya kebijakan yang mendukung, elastisitas pasokan Tiongkok akan terbatas, sementara permintaan substitusi dari pabrik peleburan untuk tembaga blister dan anoda tembaga tetap kuat; secara keseluruhan, pasar akan mempertahankan pola "keseimbangan ketat".

Dalam jangka menengah dan panjang, kontradiksi struktural dari pertumbuhan kapasitas pemurnian yang secara konsisten melampaui pertumbuhan kapasitas peleburan tetap ada, dan posisi pasar anoda tembaga sebagai bahan baku tambahan yang kritis akan terus menguat. Peningkatan pangsa anoda tembaga berbasis skrap, diversifikasi sumber impor, dan evolusi sistem pasokan yang "melengkapi bijih dengan skrap dan melengkapi pasokan eksternal dengan pasokan domestik" mewakili arah inti evolusi pasar anoda tembaga.

![Konsumsi pengguna akhir masih sulit membaik, dan perusahaan batang tembaga sekunder terutama mengandalkan pengadaan tepat waktu [Ulasan Harian Tembaga Sekunder SMM]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)

![[SMM Analysis] Prospek Pasokan Tembaga Peru 2026 di Bawah Pemerintahan Keiko Fujimori](https://imgqn.smm.cn/production/admin/votes/imagesdFbss20260708141801.png)