Sorotan: Pada 6 Juli 2026, Samsung SDI mengungkapkan pengajuan regulasi pada 3 Juli, mengumumkan investasi sekitar KRW 16 triliun (sekitar RMB 88 miliar) di pabrik Ulsan-nya hingga 2040 untuk membangun lokasi produksi skala besar bagi baterai solid-state penuh, baterai LFP untuk ESS, dan baterai natrium-ion. Sehari sebelumnya (2 Juli), perusahaan mengumumkan investasi KRW 9 triliun di pabrik Cheonan untuk membangun lini induk untuk verifikasi teknologi baterai generasi berikutnya dan fasilitas R&D. Gabungan investasi KRW 25 triliun ini mencakup periode hingga 14 tahun, berlaku hingga 2040.

[Seoul/Ulsan/Cheonan, 6 Juli 2026] Samsung SDI mengungkapkan pengajuan regulasi pada 3 Juli, mengumumkan investasi sekitar KRW 16 triliun (sekitar RMB 88 miliar) di pabrik Ulsan-nya hingga 2040 untuk membangun lokasi produksi skala besar bagi baterai solid-state penuh, baterai LFP untuk ESS, dan baterai natrium-ion. Sehari sebelumnya (2 Juli), perusahaan mengumumkan investasi KRW 9 triliun di pabrik Cheonan untuk membangun lini induk untuk verifikasi teknologi baterai generasi berikutnya dan fasilitas R&D. Gabungan investasi KRW 25 triliun ini mencakup periode hingga 14 tahun, berlaku hingga 2040.

Cetak biru investasi ini secara resmi diumumkan pada 3 Juli di “Laporan Nasional tentang Visi Pengembangan Industri Maju di Wilayah Yeongnam” yang diselenggarakan oleh Presiden Lee Jae-myung di Jinju, Gyeongsangnam-do. Presiden Samsung Electronics Roh Tae-moon, mewakili Samsung Group, mengumumkan bahwa grup tersebut akan berinvestasi KRW 60 triliun di wilayah Yeongnam untuk menciptakan ekosistem manufaktur yang berpusat pada AI fisik dan robotika, dengan investasi Samsung SDI sebesar KRW 16 triliun di Ulsan sebagai komponen inti.

I. Rincian Investasi dan Tata Letak Strategis

1. Situs Ulsan: Pusat Utama untuk Produksi Massal Baterai Generasi Berikutnya

Pabrik Ulsan akan menjalankan produksi massal skala besar baterai generasi berikutnya Samsung SDI, berfokus pada tiga lini produk utama:

Bagan-1: Tiga Lini Produk Utama Samsung SDI

Samsung SDI menekankan bahwa investasi ini akan mengamankan posisinya sebagai basis manufaktur global untuk baterai generasi berikutnya. Perusahaan berencana memulai produksi massal baterai solid-state penuh pada paruh kedua 2027 dan telah membangun lini produksi percontohan “S-Line” seluas 6.500 m² di SDI Research Institute di Suwon, memasok sampel ke lima klien OEM global utama untuk verifikasi performa.

2. Situs Cheonan: Pusat R&D dan Verifikasi untuk Baterai Generasi Berikutnya

Pabrik Cheonan akan diposisikan sebagai pabrik induk global Samsung SDI, dengan fungsi inti meliputi:

Lini Induk: Digunakan untuk memvalidasi teknologi baterai generasi berikutnya dan memastikan keandalan proses sebelum produksi massal.

DryEV: Lini percontohan untuk teknologi elektroda kering, bertujuan menerobos hambatan biaya manufaktur elektroda basah konvensional dan meningkatkan efisiensi produksi.

Fasilitas R&D Pendukung: Memungkinkan pengembangan berkelanjutan teknologi mutakhir seperti baterai solid-state penuh dan baterai silinder besar seri 46.

Pabrik Cheonan sebelumnya melaksanakan pembangunan jalur uji baterai silinder besar 4680 Samsung SDI's, dengan kapasitas tahunan yang direncanakan sebesar 1 GWh. Setelah pengujian berjalan lancar, produksi massal akan dialihkan ke fasilitas Malaysia (kapasitas direncanakan: 8–12 GWh).

3. Strategi Jalur Ganda: Pemisahan R&D dan Produksi Massal

Bagan-2: Lokasi Samsung SDI

Tata letak ini mencerminkan strategi kemajuan bertahap Samsung SDI berupa "R&D dulu, produksi massal kemudian": Cheonan bertanggung jawab atas kematangan teknologi dan validasi proses, sementara Ulsan menangani produksi skala besar dan optimalisasi biaya.

II. Analisis Mendalam: Mengapa Bertaruh Sekarang?

1. Latar Belakang Investasi: Dari "Jurang EV" ke "Revolusi Energi AI"

Waktu investasi besar-besaran Samsung SDI sangat strategis.

1.1 Tekanan Jangka Pendek

Dari 2024 hingga 2025, pasar EV global menghadapi "jurang," dan kinerja Samsung SDI tertekan. Pada 2024, laba operasi hanya KRW 363,3 miliar, anjlok 76,5% YoY; 2025 mengalami kerugian kuartalan pertama dalam tujuh tahun (rugi operasi Q4 sebesar KRW 256,7 miliar).

1.2 Peluang Jangka Panjang

Lonjakan permintaan daya dari pusat data AI mendorong pertumbuhan pesat pasar ESS. SNE Research memperkirakan pasar ESS global akan tumbuh dari 235 GWh pada 2025 menjadi 618 GWh pada 2035, meningkat 163%. Laporan keuangan Q1 2026 Samsung SDI menunjukkan bahwa permintaan baterai terkait daya seperti ESS, UPS, dan BBU naik tajam 13% YoY, menjadi pendorong utama perbaikan laba.

1.3 Penilaian Strategis

Perusahaan memandang 2026 sebagai "tahun pertama kebangkitan," mencapai pemulihan laba jangka pendek melalui bisnis ESS dan mengamankan kepemimpinan teknologi jangka menengah-panjang melalui baterai solid-state penuh.

2. Peta Jalan Teknologi: Taruhan Penuh pada Baterai All-Solid-State Berbasis Sulfida

Samsung SDI memilih rute elektrolit padat berbasis sulfida, yang saat ini memiliki tingkat kesulitan teknis tertinggi tetapi potensi performa terbesar.

2.1 Keunggulan Teknis

Konduktivitas ionik paling mendekati elektrolit cair, mendukung keluaran daya tinggi.

Densitas energi dapat mencapai 900Wh/L (lebih dari 40% lebih tinggi dari produk yang ada)

Pengisian cepat 9 menit dari 8% ke 80%

Mendukung jarak tempuh 1.000 km

2.2 Tantangan Teknis

Sulfida mudah bereaksi dengan uap air di udara menghasilkan gas hidrogen sulfida, membutuhkan lingkungan yang benar-benar kering

Impedansi antarmuka padat-padat yang tinggi memerlukan proses pengepresan bertekanan sangat tinggi

Biaya produksi diperkirakan lebih dari 400 kali lipat dari baterai litium tradisional

Samsung SDI telah menembus beberapa hambatan melalui teknologi tanpa anoda dan konversi proses Roll Press. Pada tahun 2025, perusahaan akan mengganti proses pengepresan dari WIP tradisional (pengepresan isostatik) ke Roll Press, yang lebih cocok untuk produksi massal.

3. Skenario Aplikasi: Dari EV hingga Physical AI

Samsung SDI memperluas aplikasi baterai all-solid-state dari EV tradisional ke domain Physical AI:

Robot humanoid: Demonstrasi publik pertama sampel baterai all-solid-state tipe kantong pada Maret 2026, menargetkan produksi massal pada paruh kedua 2027

Robot bergerak/robot industri: Densitas energi tinggi mendukung operasi otonom durasi lama

Urban Air Mobility (UAM): Keamanan tinggi memenuhi persyaratan kelas penerbangan

High-Altitude Platform Station (HAPS): Pasokan listrik stabil di lingkungan ekstrem

Pergeseran strategis ini mencerminkan komitmen penuh Samsung Group pada ekosistem "AI + robotik". Grup berencana menginvestasikan 60 triliun won di wilayah Yeongnam, dengan Samsung Electronics dan SDS menginvestasikan 19 triliun won untuk membangun pusat data robotik dan AI, serta investasi baterai Samsung SDI sebesar 16 triliun won menjadi fondasi perangkat keras.

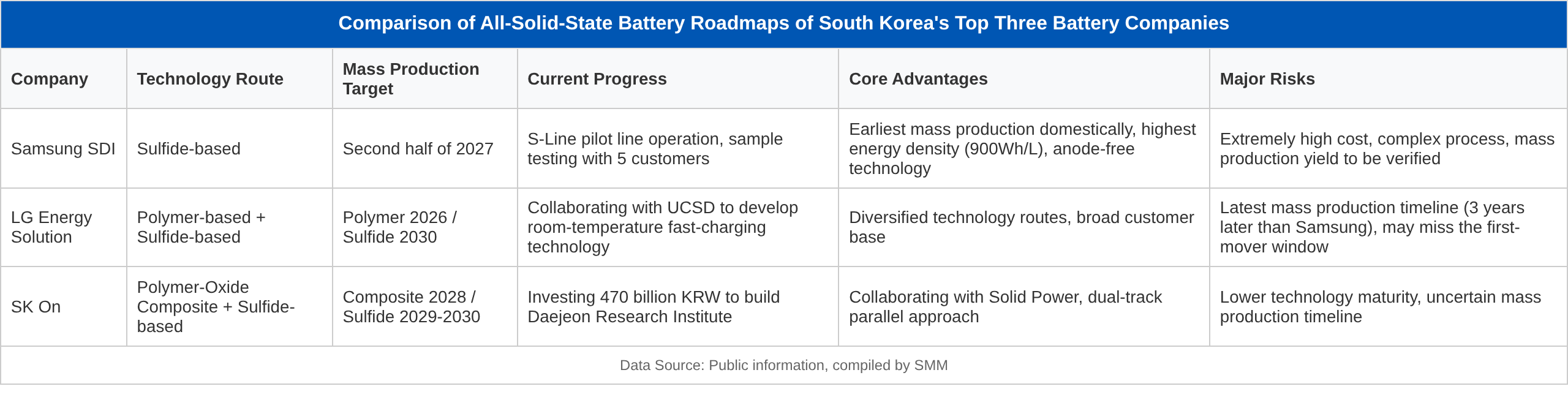

III. Perbandingan Lanskap Kompetitif di Industri Baterai Solid-State Korea Selatan

Bagan-3: Perbandingan Peta Jalan Baterai Solid-State Tiga Perusahaan Baterai Utama Korea Selatan

Bagan-4: Lanskap Persaingan Global

IV. Analisis Faktor Kompetitif Utama

1. Jendela Waktu Produksi Massal

Target Samsung SDI pada paruh kedua 2027 memegang posisi terdepan secara global

Jika berhasil dicapai, akan memperoleh periode monopoli teknologi selama 3-5 tahun, yang berpotensi menentukan standar industri.

Namun, risikonya adalah tingkat penetrasi baterai solid-state diperkirakan hanya 4% pada tahun 2030, dan baru melampaui 2% pada tahun 2032.

2. Kurva Penurunan Biaya

Saat ini, biaya bahan baku elektrolit padat sulfida adalah 50-60 kali lipat dari elektrolit cair.

Samsung SDI memperkirakan melalui produksi skala besar, dapat menurunkan biaya menjadi 10-20 kali lipat.

Meski begitu, produk awal hanya dapat dipasang pada kendaraan listrik dan robot kelas atas, dengan penetrasi pasar massal membutuhkan waktu yang lebih lama.

3. Kemajuan Verifikasi Klien

Samsung SDI telah menyediakan sampel kepada BMW, Hyundai Motor, dan lainnya, serta berencana melakukan uji pemasangan kendaraan pada akhir 2026.

LG Energy Solution menjaga hubungan teknis dengan Volkswagen Group (melalui QuantumScape).

SK On bekerja sama dengan Solid Power, namun kemajuan validasi pelanggan relatif tertinggal.

4. Lokalisasi Rantai Pasok

Samsung SDI berkomitmen untuk produksi internal material inti guna mengurangi ketergantungan eksternal.

Sekitar 200 miliar won berhasil dihimpun melalui rights issue pada Maret 2025, dialokasikan untuk pembangunan lini produksi baterai solid-state.

V. Prospek Pasar

1. Dampak Finansial bagi Samsung SDI

Tekanan Jangka Pendek: Belanja modal skala besar akan menambah beban keuangan pada 2026-2027. Perusahaan telah menangguhkan dividen tunai selama dua tahun berturut-turut (2025-2027) untuk memusatkan sumber daya pada investasi masa depan.

Titik Balik Jangka Menengah: Industri sekuritas memperkirakan akan mencapai titik impas pada paruh kedua 2026, dengan kinerja meningkat signifikan pada 2027 seiring dimulainya produksi pabrik patungan Stellantis/GM di AS dan masuknya baterai solid-state ke produksi massal.

Nilai Jangka Panjang: Jika produksi massal baterai solid-state berhasil pada tahun 2027, perusahaan siap bertransformasi dari produsen baterai tradisional menjadi penyedia solusi energi generasi berikutnya, yang mengarah pada restrukturisasi sistem penilaiannya.

2. Dampak terhadap Industri Baterai Korea Selatan

Keseimbangan Regional: Investasi di Ulsan (Yeongnam) dan Cheonan (Chungcheong) akan mendorong pengembangan klaster industri baterai di Korea Selatan bagian tenggara dan tengah, mengurangi ketergantungan pada wilayah ibu kota.

Kedaulatan Teknologi: Membangun rantai industri baterai solid-state lengkap di dalam negeri akan menurunkan ketergantungan pada bahan baku dan peralatan dari Tiongkok.

Penciptaan Lapangan Kerja: Grup Samsung memperkirakan akan menciptakan 200.000 lapangan kerja berkualitas di wilayah Yeongnam saja.

3. Dampak terhadap Lanskap Baterai Global

Kekuatan Penentu Standar: Jika Samsung SDI memimpin komersialisasi baterai solid-state, Korea Selatan dapat mengamankan posisi dominan dalam membentuk standar teknologi baterai global.

Tantangan Tiongkok: Pemerintah Tiongkok telah menginvestasikan lebih dari 100 miliar won untuk mendukung R&D baterai solid-state, dengan perusahaan seperti CATL dan BYD yang mempercepat upaya mereka, meskipun rute teknologi mereka menjadi lebih pragmatis (bertransisi melalui semi-solid-state).

Respons Jepang: Meskipun memiliki keahlian teknologi yang mendalam, Toyota dan Panasonic mengadopsi sikap konservatif terhadap komersialisasi, berpotensi kehilangan peluang pasar awal.

VI. Risiko dan Tantangan

Risiko Teknis: Hambatan teknologi inti seperti masalah antarmuka padat-padat dan usia siklus (saat ini sekitar 1.000 siklus, sedangkan kendaraan listrik membutuhkan lebih dari 2.000 siklus) belum sepenuhnya teratasi.

Risiko Biaya: Biaya produksi awal yang sangat tinggi mungkin membatasi produk ke pasar kelas atas, dengan skala ekonomi yang terbentuk secara lambat.

Risiko Persaingan: Perusahaan Tiongkok telah mencapai produksi massal di bidang baterai semi-solid-state (misalnya, model mobil NIO yang dilengkapi baterai semi-solid-state) dan dapat merebut pasar melalui inovasi bertahap.

Risiko Kebijakan: Perubahan kebijakan IRA AS, regulasi baterai Uni Eropa, dan kebijakan perdagangan lainnya dapat memengaruhi tata letak rantai pasokan global

Risiko Kinerja: Pada tahun 2026, perusahaan diperkirakan masih mengalami kerugian operasional sekitar 967 miliar won. Jika pertumbuhan bisnis ESS di bawah ekspektasi atau produksi massal baterai solid-state murni tertunda, tekanan keuangan akan semakin meningkat

Kesimpulan

Rencana investasi Samsung SDI sebesar 25 triliun won merupakan tata letak proaktif berskala terbesar dalam sejarah industri baterai Korea Selatan, mencerminkan tekad perusahaan untuk bertransformasi dari "pengikut" menjadi "pemimpin". Dengan latar belakang pasar kendaraan listrik yang lesu dalam jangka pendek dan belum matangnya teknologi baterai solid-state murni, "taruhan kontrarian" ini sarat risiko namun juga menyimpan peluang besar.

VII. Periode Kunci

Akhir 2026: Hasil uji pemasangan kendaraan baterai solid-state murni BMW

Semester II 2027: Apakah lini produksi massal baterai solid-state murni di Ulsan akan dimulai sesuai jadwal

2028: Pemasangan nyata baterai solid-state murni di bidang robot dan kendaraan listrik

2030: Apakah tingkat penetrasi pasar baterai solid-state murni mencapai ekspektasi industri 4%, sementara SMM memperkirakan kurang dari 1%

Jika Samsung SDI dapat mencapai target produksi massal 2027 sesuai rencana, hal ini tidak hanya akan membentuk kembali daya saing global industri baterai Korea Selatan, tetapi juga berpotensi mendefinisikan ulang standar energi untuk seluruh industri kendaraan energi baru (NEV) dan robot. Sebaliknya, jika hambatan teknis tidak dapat diatasi atau pengurangan biaya tidak sesuai harapan, investasi ini juga bisa menjadi beban berat yang menghambat perkembangan jangka panjang perusahaan.

Telepon 021-20707860 (atau WeChat 13585549799) Yang Chaoxing, terima kasih!

Informasi Terkait

Jalur Percontohan Ping'an New Energy Rampung, Tata Letak Baterai Solid-State Dipercepat

![[SMM Analysis] Data Impor dan Ekspor Sulfur dan Asam Sulfat Indonesia Bulan Mei](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Analisis SMM] Data Impor dan Ekspor Belerang dan Asam Sulfat Indonesia Mei](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)