SMM, 7 Juli:

Pada paruh pertama 2026, konflik geopolitik di Timur Tengah muncul sebagai salah satu faktor penentu yang mempengaruhi harga aluminium elektrolitik. Sebelum peristiwa Timur Tengah, ekspektasi siklus pemangkasan suku bunga dolar AS mendukung harga logam non-ferrous, dan harga aluminium elektrolitik luar negeri secara umum mempertahankan tren kuat di Januari. Namun, harga aluminium yang tinggi menekan permintaan, ditambah dampak liburan Festival Musim Semi domestik, menyebabkan akumulasi inventaris aluminium batangan domestik lebih besar dari perkiraan. Pada Februari, harga aluminium domestik dan luar negeri turun bersamaan. Pada 28 Februari, koalisi AS-Israel melancarkan serangan militer terhadap Iran, secara resmi menandai dimulainya dampak konflik geopolitik Timur Tengah terhadap harga aluminium.

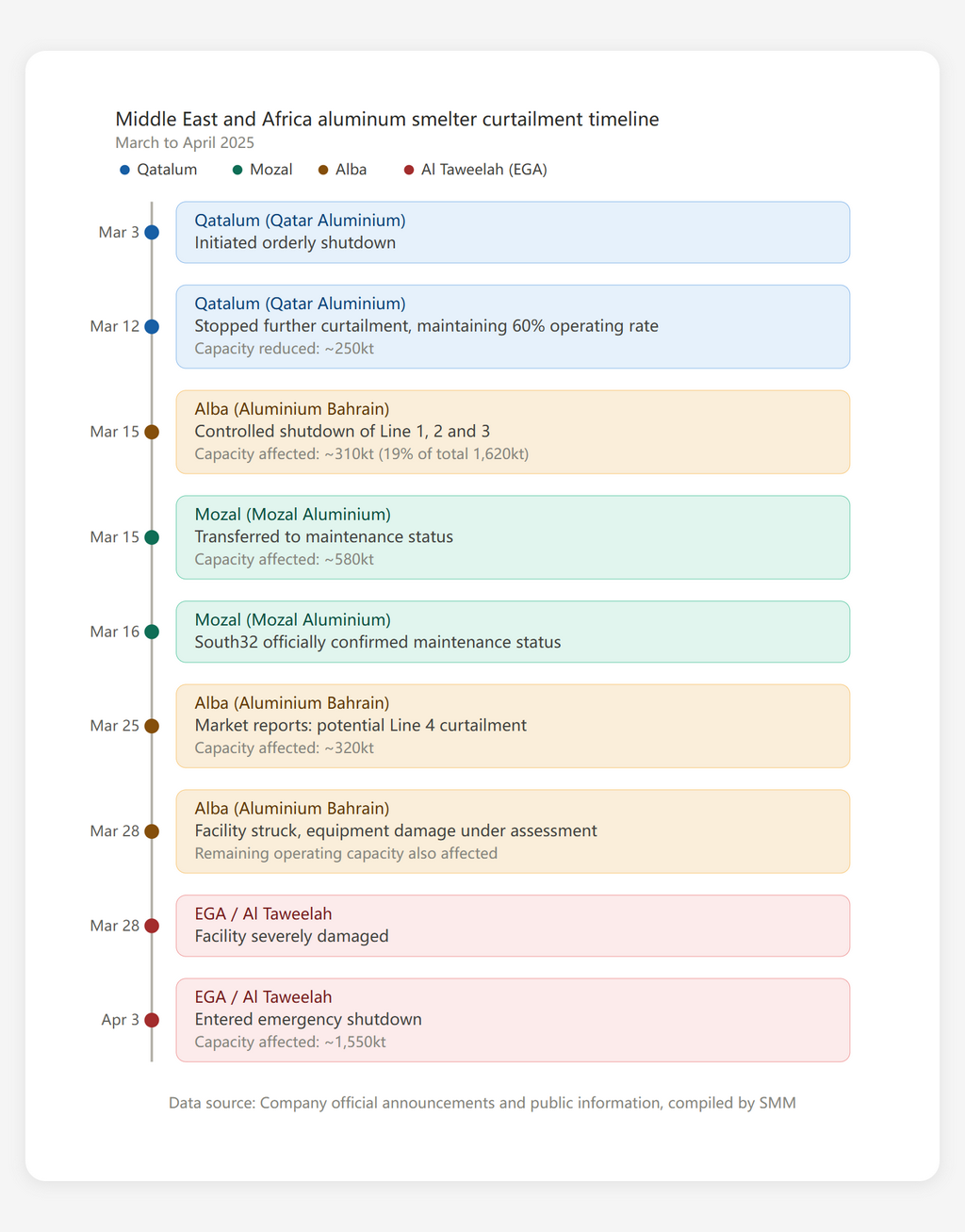

Konflik Geopolitik Timur Tengah Picu Pengurangan Produksi; Ekspektasi Kesenjangan Pasokan Dorong Harga Aluminium LME Naik

Terkena dampak konflik AS-Iran, beberapa smelter aluminium di Timur Tengah mengalami pengurangan produksi. Dikombinasikan dengan smelter aluminium Mozambik yang mulai berhenti operasi pada Maret, pasar memperkirakan fundamental aluminium elektrolitik luar negeri menghadapi kesenjangan pasokan yang signifikan. Didorong oleh hal ini, harga aluminium luar negeri terus naik, dengan harga aluminium LME 3 bulan mencapai level tertinggi hampir tiga tahun di $3.787,5/ton pada 2 Juni. Garis waktu pengurangan produksi di smelter aluminium Timur Tengah dan Mozambik adalah sebagai berikut.

Selain itu, pembangkit listrik dan infrastruktur lainnya di Iran rusak, sehingga sulit bagi smelter aluminium lokal untuk mempertahankan produksi. Namun, tanpa pengumuman resmi, SMM telah membuat penilaian pengurangan produksinya sendiri. Hingga pertengahan April, SMM memperkirakan total kapasitas yang terpengaruh oleh pengurangan produksi di Timur Tengah dan Mozambik dapat mencapai sekitar 3,5–4,0 juta ton.

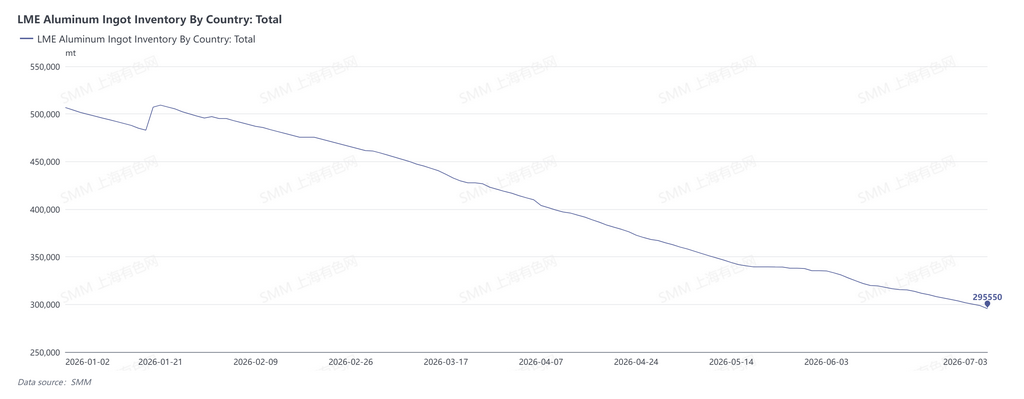

Di bawah dampak pengurangan produksi yang signifikan ini, fundamental aluminium elektrolitik luar negeri bergeser ke defisit, dengan total inventaris aluminium batangan LME dan inventaris aluminium batangan di pelabuhan Jepang terus menurun. Hingga akhir Juni 2026, inventaris aluminium batangan global LME berada di 302.000 ton, turun 207.000 ton dari akhir 2025. Hingga akhir Mei, inventaris aluminium elektrolitik di pelabuhan utama Jepang adalah 239.000 ton, turun 78.000 ton dari akhir 2025.

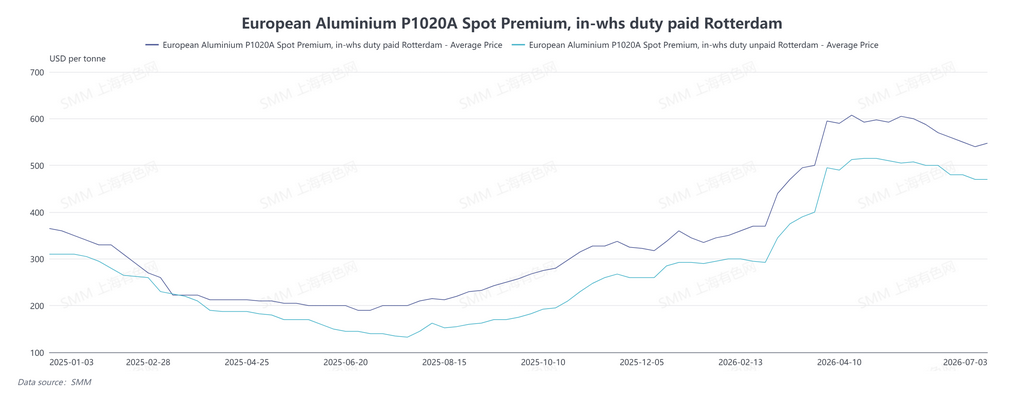

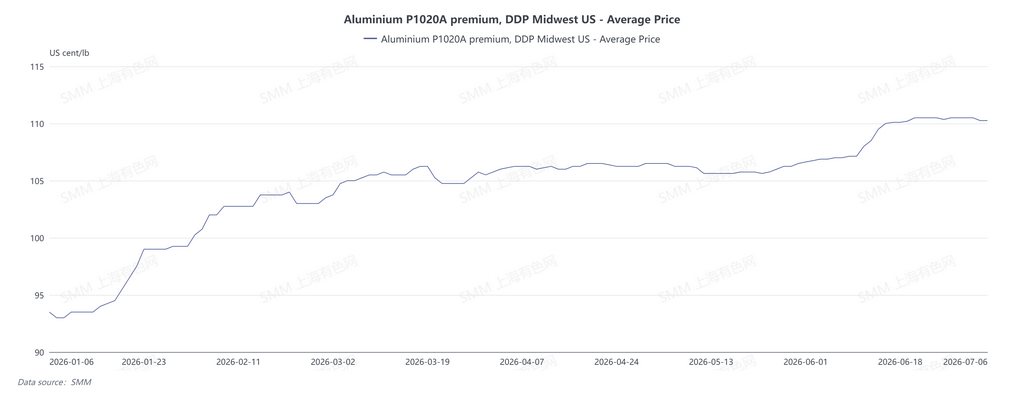

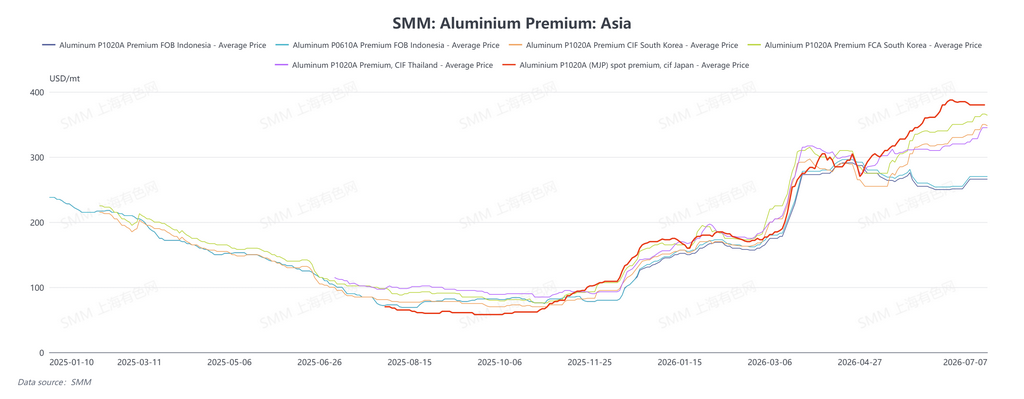

Di tengah ekspektasi pengetatan pasokan, premi aluminium di luar Tiongkok menguat. Hingga akhir Juni, premi spot aluminium batangan Jepang MJP SMM mencatat $380/ton, naik 123,5% dari akhir tahun lalu, dan premi aluminium batangan Jepang MJP Q3 SMM mencatat $395/ton, naik $309/ton dari Q4 2025, melonjak 359,3%. Harga duty-paid aluminium batangan P1020A Eropa SMM mencatat $547,5/ton, naik 62,2% dari akhir tahun lalu, sementara harga duty-unpaid aluminium batangan P1020A Eropa SMM mencatat $470/ton, naik 64,9% YoY. Premi aluminium DDP Midwest AS SMM mencatat 110,5¢/lb, setara sekitar $2.435/ton, naik 18,2% dari awal tahun, dengan kenaikan absolut sekitar $374,7/ton.

Meskipun pasokan mengetat dan destocking aluminium batangan terjadi, antusiasme pembelian di hilir teredam oleh harga tinggi, dengan transaksi aktual di Asia secara persisten berada pada diskon terhadap premi aluminium batangan Jepang MJP. Indonesia mengalami konsentrasi startup proyek baru; seiring proyek-proyek baru yang terus meningkatkan produksi, pasokan bertambah, dan sejak Q2, harga FOB aluminium batangan Indonesia menunjukkan tren koreksi sedikit. Hingga akhir Juni, harga rata-rata FOB Indonesia P0610A SMM mencatat $270/ton, naik 92,9% dari akhir tahun lalu, tetapi turun 8,8% dari level tertinggi tahun ini $296/ton. Harga rata-rata FOB Indonesia P1020A SMM mencatat $266/ton, naik 97,0% YoY, tetapi turun 8,6% dari level tertinggi tahun ini $291/ton.

Premi aluminium di wilayah lain mempertahankan tren kenaikan secara keseluruhan. Hingga akhir Juni, harga rata-rata CIF Korea Selatan P1020A SMM mencatat $342/ton, naik 132,7% dari akhir tahun lalu; harga rata-rata FCA Korea Selatan P1020A SMM mencatat $362/ton, naik 119,4% YoY; dan harga rata-rata CIF Thailand P1020A SMM mencatat $328/ton, naik 120,9% YoY.

Keuntungan Tinggi Mempercepat Restart Aluminium Elektrolitik dan Komisioning Proyek Baru

Dengan harga aluminium yang tinggi, perusahaan aluminium elektrolitik menikmati keuntungan besar. Keuntungan tinggi ini mendorong beberapa kapasitas idle untuk mempercepat restart dan juga mengkatalis lebih banyak proyek aluminium elektrolitik baru, mempercepat komisioningnya.

Pada paruh pertama tahun ini, tiga smelter aluminium elektrolitik melanjutkan kapasitas idle dalam berbagai tingkat, dan dua smelter tambahan mengumumkan rencana untuk memulai kembali produksi pada tahun 2026. Rinciannya adalah sebagai berikut:

-

Smelter San Ciprián di Spanyol berhasil menyelesaikan restart pada 8 April, dengan total kapasitas sekitar 230.000 ton/tahun, mewakili peningkatan sekitar 150.000–200.000 ton/tahun dibandingkan kapasitas operasi 2025.

-

Mount Holly di Amerika Serikat memulai restart pada April, dengan rencana mencapai kapasitas penuh pada akhir Juni, melibatkan kapasitas 50.000 ton/tahun.

-

Smelter Grundartangi di Islandia memulai restart pada April, diharapkan selesai pada akhir Juli, melibatkan kapasitas 210.000 ton/tahun.

-

Magnitude 7 Metals merencanakan untuk me-restart sel potline No. 1 di smelter aluminium New Madrid miliknya di Amerika Serikat, dengan rencana menambah kapasitas aluminium primer 75.000 ton/tahun pada akhir 2026.

-

Norsk Hydro mengindikasikan bahwa smelter Slovalco di Slovakia berencana memulai kembali sebagian produksi aluminium primer pada Q4 2026, melibatkan kapasitas 75.000 ton/tahun.

Terkait proyek baru, menurut perkiraan SMM, total kapasitas komisioning yang direncanakan untuk aluminium elektrolitik luar negeri pada tahun 2026 adalah sekitar 2,3 juta ton, di mana sekitar 700.000 ton telah dikomisioning, dengan sisa 1,6 juta ton diperkirakan akan dikomisioning pada paruh kedua 2026. Untuk detailnya, silakan ikuti seri "SMM Overseas Electrolytic Aluminum Project Monthly Review".

Secara keseluruhan, meskipun Timur Tengah dan Mozambik mengalami pengurangan produksi skala besar pada paruh pertama tahun ini, akselerasi restart dan komisioning proyek baru sebagian mengimbangi pengurangan pasokan. Menurut estimasi SMM, total produksi aluminium elektrolitik luar negeri di H1 2026 adalah 14,397 juta ton, turun 4,1% year-on-year, dan total permintaan luar negeri adalah 13,612 juta ton, turun 3,1% year-on-year. Karena aluminium elektrolitik luar negeri memiliki aliran masuk bersih sekitar 1,234 juta ton ke pasar domestik di H1, defisit aluminium elektrolitik luar negeri di H1 diperkirakan sekitar 450.000 ton.

Prospek H2: Restart Timur Tengah Dikombinasikan dengan Peningkatan Proyek Baru Tingkatkan Pasokan, Menekan Harga Aluminium

Pada Juni–Juli, situasi geopolitik Timur Tengah tidak menunjukkan sinyal jelas adanya perburukan lebih lanjut, dan berita restart muncul dari smelter aluminium Timur Tengah yang telah mengalami pengurangan produksi. Pada 2 Juli, EGA mengumumkan bahwa pabrik Al Taweelah-nya telah membuat kemajuan dalam upaya restart: pekerjaan pelepasan anoda untuk semua sel elektrolitik telah selesai; pembersihan sel sekitar 90% selesai; dan lebih dari 20% blok aluminium yang memadat di dalam sel telah dibersihkan. Pada 26 Mei, sel elektrolitik pertama berhasil di-restart; per 2 Juli, 89 sel beroperasi (dari total 1.262 sel), setara dengan kapasitas sekitar 110.000 ton. Selain itu, Aluminium Bahrain dan Qatalum juga diharapkan secara bertahap memulai restart.

Dengan restart Timur Tengah dikombinasikan dengan peningkatan berkelanjutan proyek-proyek baru, keseimbangan aluminium elektrolitik global diperkirakan bergeser menuju surplus pada Q4 2026.

![Tingkat operasi aluminium sekunder mengalami penurunan MoM yang lebih kecil namun penurunan YoY yang lebih tajam pada bulan Juni [SMM Analysis]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)

![Pada bulan Juni, tingkat operasi produsen aluminium sekunder mengalami penurunan MoM yang menyempit dan penurunan YoY yang tajam, dengan perhatian pada elastisitas produksi yang dipengaruhi oleh selisih harga [Analisis SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)