I. Ringkasan H1: Kemakmuran Tinggi di Awal, Kemudian Stabil, dengan Sorotan Struktural yang Menonjol

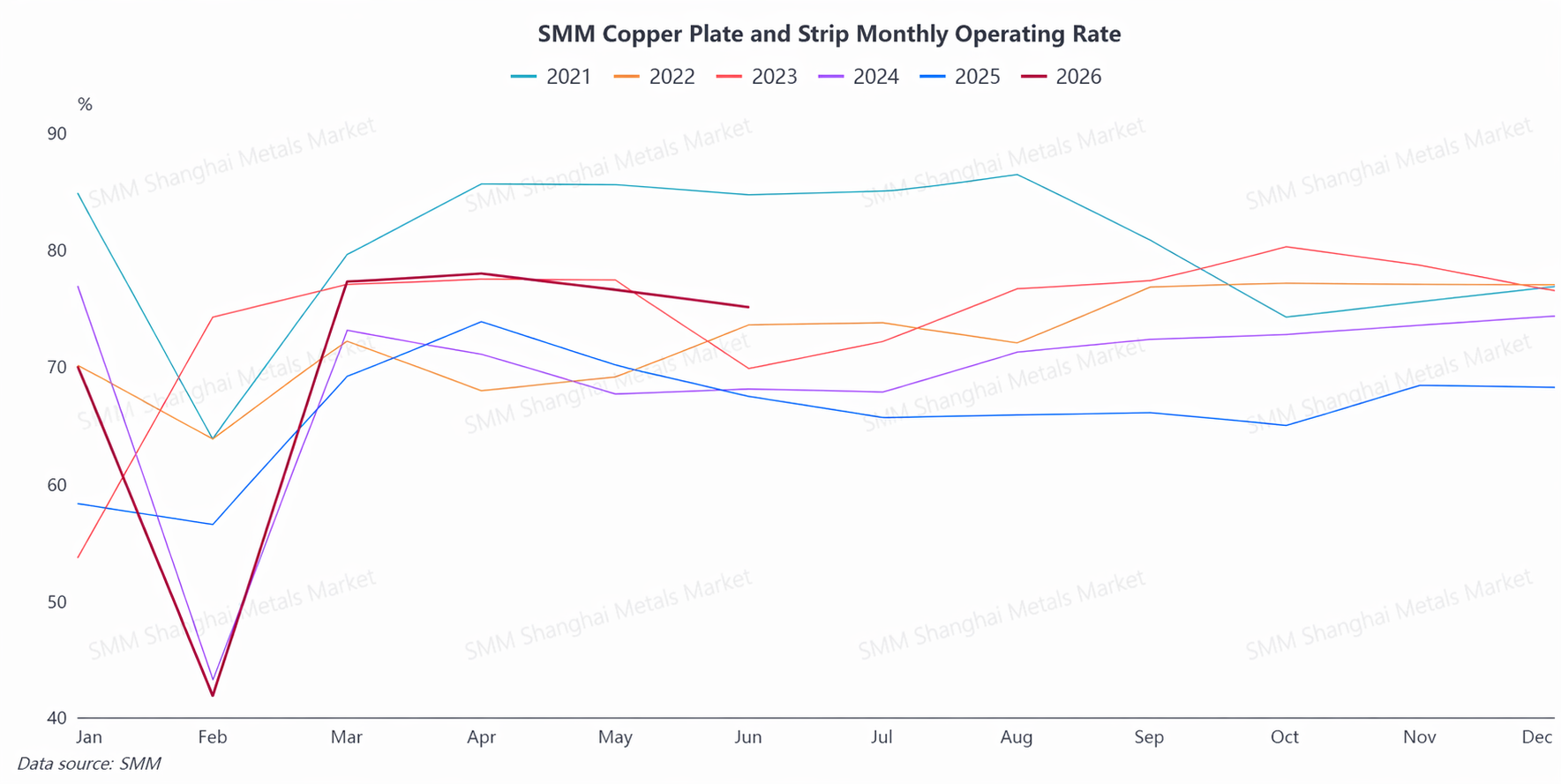

Pada H1 2026, industri pelat/lembaran dan strip tembaga China, setelah mengalami fluktuasi liar harga tembaga di awal tahun dan gangguan musiman Tahun Baru Imlek, memasuki jalur pemulihan cepat mulai Maret, menunjukkan laju keseluruhan yang tertekan pada Januari-Februari, melonjak pada Maret-April, dan sedikit mundur pada Mei-Juni. Tingkat operasi rata-rata industri pada H1 sekitar 73%, jauh lebih tinggi daripada periode yang sama tahun 2025, dengan tingkat pada bulan April mencapai puncak empat tahun untuk bulan yang sama.

(A) Sisi Pasokan: Para pemain papan atas mempertahankan utilisasi kapasitas beban tinggi, dan seluruh industri menjaga laju produksi yang tinggi. Namun, pengetatan kebijakan terkait tembaga sekunder menyebabkan pasokan bahan baku daur ulang yang dikenakan pajak menjadi lebih ketat, dan pasokan billet strip kuningan pun ketat, secara berkala membatasi pelepasan produksi di beberapa perusahaan.

(B) Sisi Permintaan: Konsumsi yang kuat di sektor hilir utama seperti transformator daya, kendaraan energi baru (NEV), penyimpanan energi, dan rangka lead semikonduktor terus berlanjut, menjadi pendorong utama yang menjaga kemakmuran industri tetap tinggi.Industri ini mengalami siklus penuh pada H1: “harga tembaga tetap tinggi dan tertekan → pelepasan permintaan yang terpusat setelah penurunan bertahap harga tembaga → pesanan penuh dan pasokan ketat → sedikit penurunan pesanan baru selanjutnya.”Memasuki pertengahan hingga akhir Q2, meskipun pesanan baru sedikit melemah, tingkat operasi musim sepi Juni masih jauh melampaui ekspektasi pasar, menunjukkan pola “musim sepi yang lebih kuat dari biasanya” yang jelas.

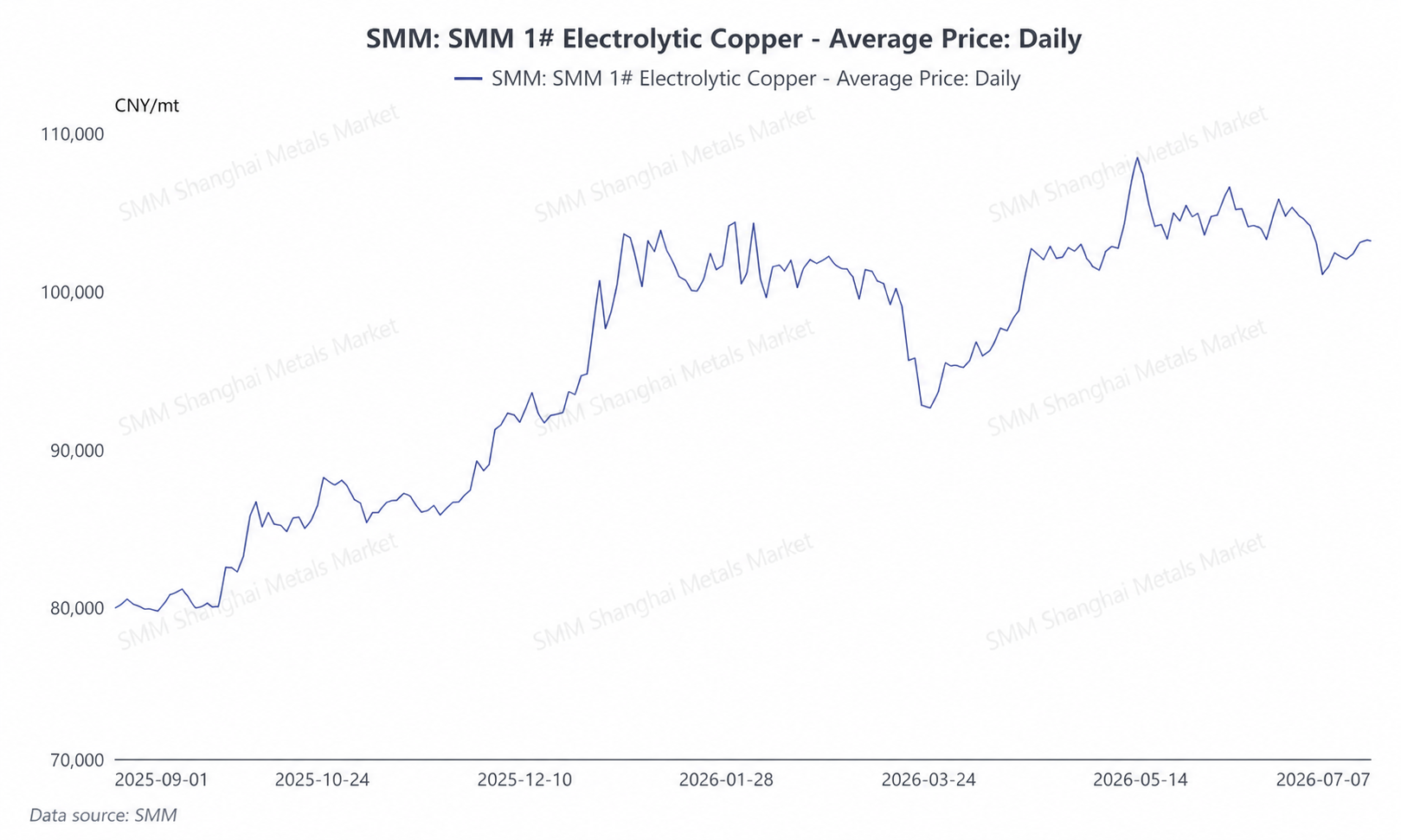

(C) Sisi Harga:Harga tembaga berfluktuasi liar di level tinggi, membentuk keterkaitan yang jelas dengan tingkat operasi

Pada H1 2026, harga katoda tembaga SMM #1 berkisar sekitar 92.800–108.500 yuan/mt, dengan harga rata-rata sekitar 101.825 yuan/mt. Tren harga tembaga mengalami jalur lengkap: “berfluktuasi di level tinggi pada awal tahun → koreksi dalam ke dekat 93.000 yuan/mt pada bulan Maret → kemudian konsolidasi dan rebound ke titik tertinggi semesteran 108.000 yuan/mt → mundur pada bulan Juni untuk berfluktuasi di kisaran 101.000–106.000 yuan/mt.”Harga tembaga yang tinggi memiliki dampak ganda pada industri pelat/lembaran dan strip tembaga: di satu sisi, hal ini secara signifikan meningkatkan biaya pengadaan bahan baku dan tingkat pemanfaatan modal, dengan kapasitas penerimaan hilir mendekati batasnya ketika harga tembaga tinggi di awal tahun; di sisi lain, setelah penurunan bertahap harga tembaga pada bulan Maret, pesanan yang sebelumnya tertahan dilepaskan secara intensif, yang secara langsung mendorong rebound tak terduga dalam tingkat operasi pada bulan Maret-April. Logic transmisi “penurunan harga tembaga → pelepasan permintaan → lonjakan tingkat operasi” ini merupakan karakteristik pendorong pasar paling inti pada semester pertama.

(D) Sisi Impor dan Ekspor: Ekspor terus melanjutkan ledakannya, dengan diversifikasi yang semakin mendalam.

Ekspor pelat/lembaran dan strip tembaga berkinerja kuat pada semester pertama. Ekspor pelat/lembaran dan strip tembaga China total sekitar 57.893 metrik ton pada Januari-Mei, naik 15,57% YoY, dengan ekspor bulanan mempertahankan pertumbuhan dua digit YoY, melanjutkan momentum ekspor tinggi industri.

Berdasarkan tujuan, Korea Selatan, Vietnam, Taiwan, China, dan Jepang adalah pasar inti untuk ekspor pelat/lembaran dan strip tembaga China. Di pasar berkembang, Kanada dan Meksiko menunjukkan kinerja yang sangat kuat. Berdasarkan mode perdagangan, pangsa perdagangan pemrosesan dengan bahan baku impor stabil di kisaran 65%-69%, sementara pangsa Perdagangan Biasa turun di bawah 10%. Struktur ekspor industri sebagian besar telah menyelesaikan pergeseran dari Perdagangan Biasa ke perdagangan pemrosesan.

Dari segi bauran produk, strip tembaga tetap menjadi ekspor dominan, mencakup lebih dari 60% dengan pertumbuhan stabil; strip cupronickel mencatat pertumbuhan ekspor yang mengesankan; strip kuningan menunjukkan pola divergen dengan kenaikan strip tembaga dan penurunan strip kuningan.

(V) Kebijakan: Kebijakan tembaga sekunder mendorong kenaikan biaya, lingkungan perdagangan eksternal semakin kompleks

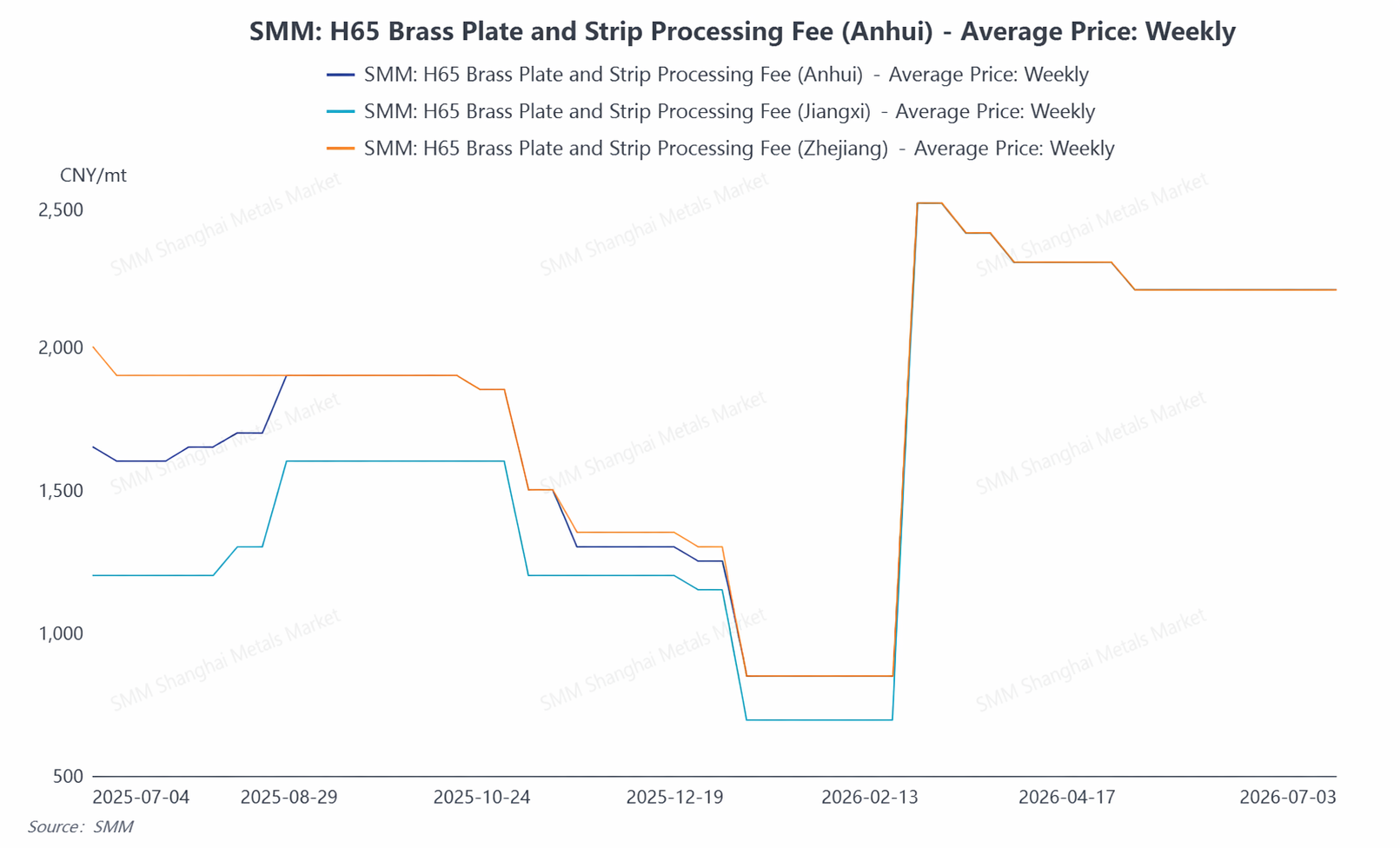

Kebijakan tembaga sekunder merupakan variabel kunci yang mempengaruhi industri pada semester pertama. Terpengaruh oleh kebijakan pajak seperti "faktur terbalik," perusahaan pelat/lembaran dan strip tembaga umumnya menghadapi tekanan ganda berupa kesulitan dalam pengadaan bahan baku daur ulang dan biaya produksi yang melonjak tajam. Produsen strip perunggu timah-fosfor terpaksa mengurangi output, beberapa perusahaan kecil di Jiangxi mengalami penurunan kemauan produksi, dan RC strip kuningan umumnya dinaikkan menjadi sekitar 2.000 yuan/mt, dengan selisih harga regional sebagian besar menghilang.

Di sisi kebijakan ekspor, dampak pembatalan rabat pajak ekspor untuk pelat/lembaran dan strip tembaga pada Desember 2024 masih dalam penyerapan. Industri telah menyelesaikan pergeseran mode perdagangan, tetapi biaya operasional perusahaan dan persyaratan kepatuhan sama-sama meningkat. Secara internasional, AS mempertahankan tarif 50% pada produk tembaga setengah jadi, yang sangat mempengaruhi arus perdagangan global produk tembaga setengah jadi. Tren di beberapa kawasan untuk mendorong pemrosesan mineral kritis secara lokal juga menghadirkan variabel baru dalam lanskap ekspor jangka panjang.

II. Prospek Semester II: “Off-season yang Lebih Kuat dari Biasanya” Diperkirakan Berlanjut, Sektor Baru Menjadi “Pemberat”

Melihat ke depan ke Semester II 2026, industri pelat/lembaran dan strip tembaga diperkirakan akan mempertahankan pola operasional “volume keseluruhan stabil, divergensi struktural, dan ketahanan yang memadai.” Dari sisi permintaan, sektor tradisional (konstruksi, perangkat keras dekoratif, peralatan listrik tegangan rendah, dll.) akan terus melemah secara musiman di Semester II, tetapi jalur baru muncul sebagai “penstabil” operasi industri: pembangunan pusat komputasi AI semakin cepat, mendorong pertumbuhan pesat permintaan tembaga pusat data; sektor penyimpanan energi terus berkembang, meningkatkan penggunaan tambahan pelat/lembaran dan strip tembaga pada sambungan baterai, manajemen termal, dll.; tingkat penetrasi motor kawat datar untuk kendaraan listrik energi baru (NEV) terus meningkat, menjaga permintaan strip paduan tembaga kelas atas tetap kuat; transformator daya dan pembangunan UHV memasuki periode pengiriman terkonsentrasi, yang akan menopang kuat pesanan strip tembaga transformator dan produk lainnya. Di sisi ekspor, tingkat pertumbuhan tahun-ke-tahun (YoY) kumulatif Semester I sebesar 15,57% menetapkan basis tinggi untuk setahun penuh, dan ditambah dengan kemajuan berkelanjutan energi baru dan infrastruktur listrik di luar China, keunggulan kualitas dan efektivitas biaya pelat/lembaran dan strip tembaga China akan terus membuka ruang di pasar baru. Namun kita perlu waspada terhadap potensi risiko meningkatnya proteksionisme perdagangan global dan penurunan permintaan bertahap di beberapa pasar.

Secara keseluruhan, industri pelat/lembaran dan strip tembaga di Semester II 2026 akan bernavigasi antara dukungan ketahanan kuat dari sektor baru dan tekanan musiman. Sektor dengan pertumbuhan tinggi seperti daya komputasi AI, penyimpanan energi, dan kendaraan energi baru akan menjadi “batu pemberat” bagi kinerja industri, dan tren peningkatan struktural serta peningkatan konsentrasi diperkirakan akan semakin cepat.

![Harga Tembaga Terkoreksi, Perusahaan Batang Tembaga Sekunder Mayoritas Bersikap Tunggu dan Lihat [Ulasan Harian Tembaga Sekunder SMM]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)