Menurut data terbaru SMM, tingkat utilisasi komprehensif perusahaan billet tembaga Tiongkok melanjutkan tren penurunan pada bulan Juni, dengan pola polarisasi yang signifikan antara pabrik besar dan kecil. Pasokan bahan baku kuningan daur ulang yang semakin ketat dan permintaan pengguna akhir tradisional yang memasuki musim sepi mendalam menjadi hambatan ganda, sementara hanya pesanan billet tembaga dari sektor energi baru dan pendukung AI yang memberikan dukungan struktural. Persediaan produk jadi di perusahaan sedikit meningkat. Berdasarkan umpan balik dari perusahaan sampel, ekspektasi pasar untuk industri tersebut pada bulan Juli umumnya pesimistis, dengan tiga hambatan yaitu tekanan musim sepi, kemacetan bahan baku, dan substitusi material saling beresonansi. Tingkat utilisasi diperkirakan akan semakin menurun.

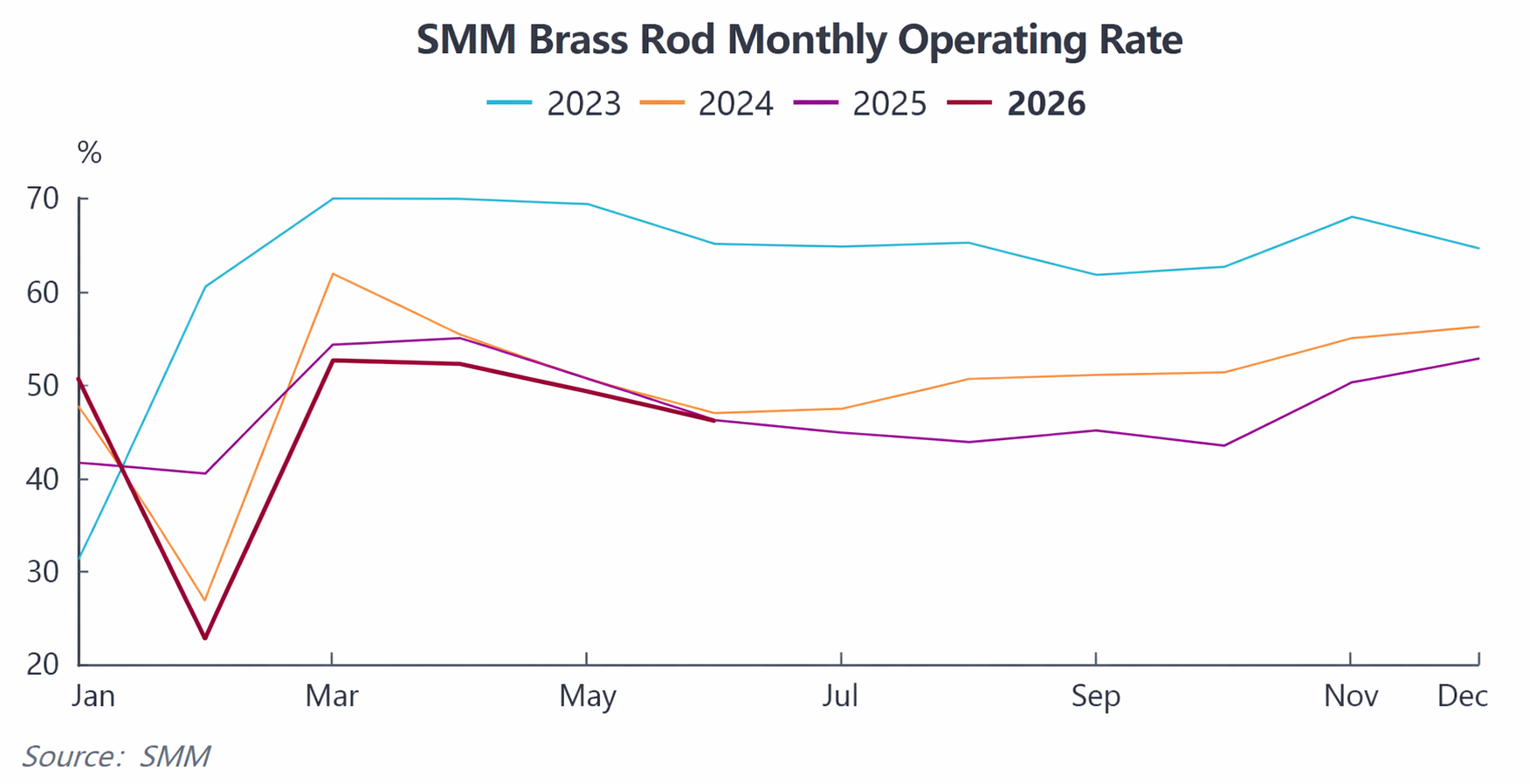

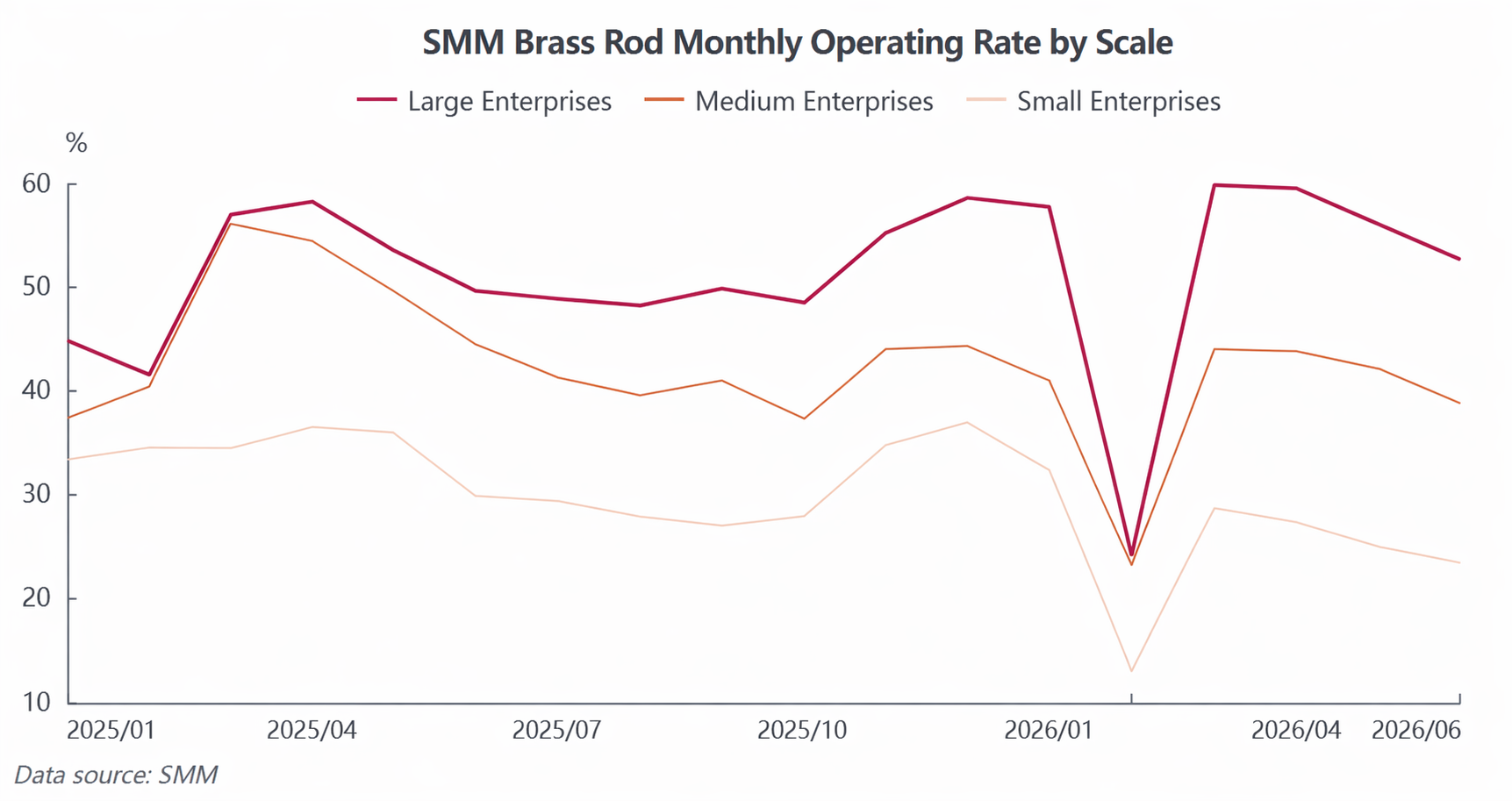

Data operasi industri bulan Juni dirilis, kesenjangan polarisasi kapasitas terus melebar: Menurut statistik SMM, tingkat utilisasi komprehensif perusahaan billet tembaga Tiongkok pada bulan Juni adalah 46,09%, turun 3,18 poin persentase MoM dan sedikit turun 0,06 poin persentase YoY, dengan produksi secara keseluruhan tetap rendah. Berdasarkan skala perusahaan, perusahaan besar terkemuka memanfaatkan saluran bahan baku yang stabil, cadangan modal yang besar, serta sumber daya klien berkualitas jangka panjang untuk menunjukkan ketahanan produksi yang relatif lebih kuat, dengan tingkat utilisasi 52,6% pada bulan Juni; perusahaan skala menengah tertekan oleh tekanan bahan baku dan pesanan, sehingga membatasi pelepasan kapasitas, dengan tingkat utilisasi hanya 38,76%; pabrik pengolahan kecil menghadapi tekanan paling menonjol, dengan tingkat utilisasi jatuh ke 23,44%, semakin memperparah polarisasi industri.

Kemacetan sisi pasokan masih belum terpecahkan, dengan kerugian terus menekan margin pengolahan: Kekurangan bahan baku tetap menjadi titik nyeri inti yang membatasi produksi billet tembaga. Saat ini, kontrol faktur balik untuk sumber daya daur ulang terus diperketat, sehingga secara signifikan mengurangi sirkulasi skrap kuningan yang sesuai di Tiongkok. Keinginan untuk menjual di sisi daur ulang rendah, mempersempit saluran pengadaan tembaga sekunder domestik di pabrik pengolahan; perusahaan malah meningkatkan pembelian kuningan daur ulang impor, namun penawaran luar negeri terus meningkat, membuat biaya pengadaan impor tetap tinggi.

Di satu sisi, pasokan yang ketat dan premi pembelian mendorong naik biaya bahan baku; di sisi lain, pesanan pengguna akhir tradisional yang lemah membuat biaya pengolahan sulit dibebankan, sehingga sebagian besar pabrik pengolahan billet kuningan terjebak dalam dilema “bahan baku sulit dibeli, pengolahan tidak menguntungkan”, dengan margin laba industri terus tertekan. Beberapa perusahaan kecil dan menengah, yang mengalami kerugian dari biaya bahan baku, secara proaktif mengurangi jadwal produksi dan mengendalikan output untuk menghindari risiko, semakin menekan tingkat operasi secara keseluruhan.

Karakteristik musim sepi di sisi permintaan sangat mencolok, dengan permintaan dari sektor tradisional dan sektor baru menunjukkan kontras yang tajam: Pelemahan musiman permintaan telah berdampak jelas pada industri. Juni adalah musim sepi tradisional untuk konsumsi kuningan hilir di AC, perpipaan, katup, dan perangkat keras biasa. Perusahaan pengguna akhir hilir membeli sesuai kebutuhan, tanpa penimbunan terpusat. Skala pesanan baru terus menyusut, dan suasana perdagangan keseluruhan untuk billet kuningan menjadi lesu.

Struktur permintaan menunjukkan divergensi yang signifikan: Pesanan kategori kuningan tradisional terus melemah, tetapi permintaan billet tembaga kemurnian tinggi memberikan penyeimbang yang kuat. Tiga sistem listrik untuk NEV, tumpukan pengisian daya besar, PCS, serta server AI, modul pendingin GPU, pin presisi modul optik, dan komponen lainnya terus melepaskan permintaan kaku yang stabil, mendorong pesanan perusahaan billet tembaga tetap stabil, menjadi satu-satunya sektor ketahanan permintaan di industri.

Namun, pengadaan yang lesu dari pengguna akhir tradisional menurunkan laju pengiriman keseluruhan, persediaan produk jadi perusahaan billet tembaga terus menumpuk, dan tekanan persediaan secara bertahap muncul, dengan siklus pergantian stok di pabrik yang memanjang dan antusiasme produksi semakin teredam.

Prospek pasar Juli: Beberapa faktor bearish bergema, dan tingkat operasi diperkirakan akan menurun lagi, berdasarkan umpan balik survei garis depan dari perusahaan billet tembaga sampel nasional, ekspektasi pasar untuk operasi industri Juli umumnya pesimistis; momentum perbaikan tidak mencukupi dalam jangka pendek, dan beberapa faktor negatif akan terus berkembang: hambatan bahan baku tidak memiliki ruang pelonggaran dalam jangka pendek, tekanan musim sepi terus meningkat, dan dukungan struktural tidak mungkin mendorong pasar secara keseluruhan.

Di sisi pasokan dan permintaan, SMM memperkirakan tingkat operasi komprehensif billet tembaga domestik akan turun sebesar 2,44 poin persentase secara bulanan menjadi 43,65% pada Juli, turun 1,17 poin persentase secara tahunan, dan operasi tingkat rendah industri diperkirakan akan berlanjut. Dalam jangka pendek, industri billet tembaga masih perlu menunggu pemulihan musim puncak konsumsi tradisional dan pelonggaran substansial pasokan bahan baku daur ulang sebelum melihat pemulihan simultan pada tingkat operasi dan profitabilitas.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Data Impor dan Ekspor Sulfur dan Asam Sulfat Indonesia Bulan Mei](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Analisis SMM] Data Impor dan Ekspor Belerang dan Asam Sulfat Indonesia Mei](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)