Mulai Oktober 2025, data jadwal ekspor pabrik baja baru ditambahkan. Produksi rebar dan wire rod yang direncanakan mencakup ekspor, tetapi tidak termasuk ekspor billet.

Berdasarkan survei SMM terhadap 56 produsen baja besar:

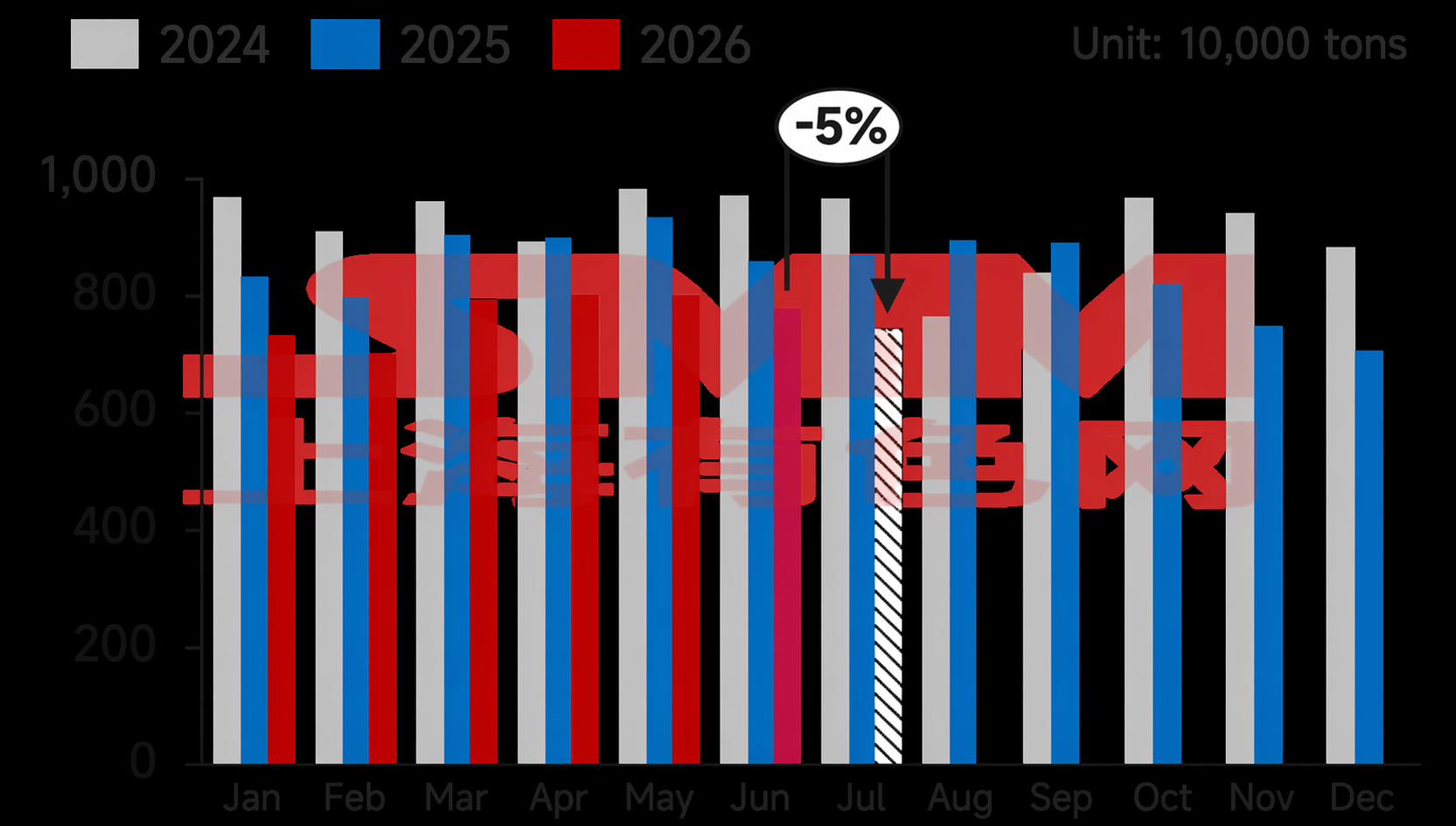

- Pada Juli, produksi rebar yang direncanakan sebesar 7,43 juta ton, turun 389.700 ton atau 4,98% dari produksi aktual Juni; produksi rebar harian pada Juli sebesar 239.600 ton, turun 8,05% secara bulanan.

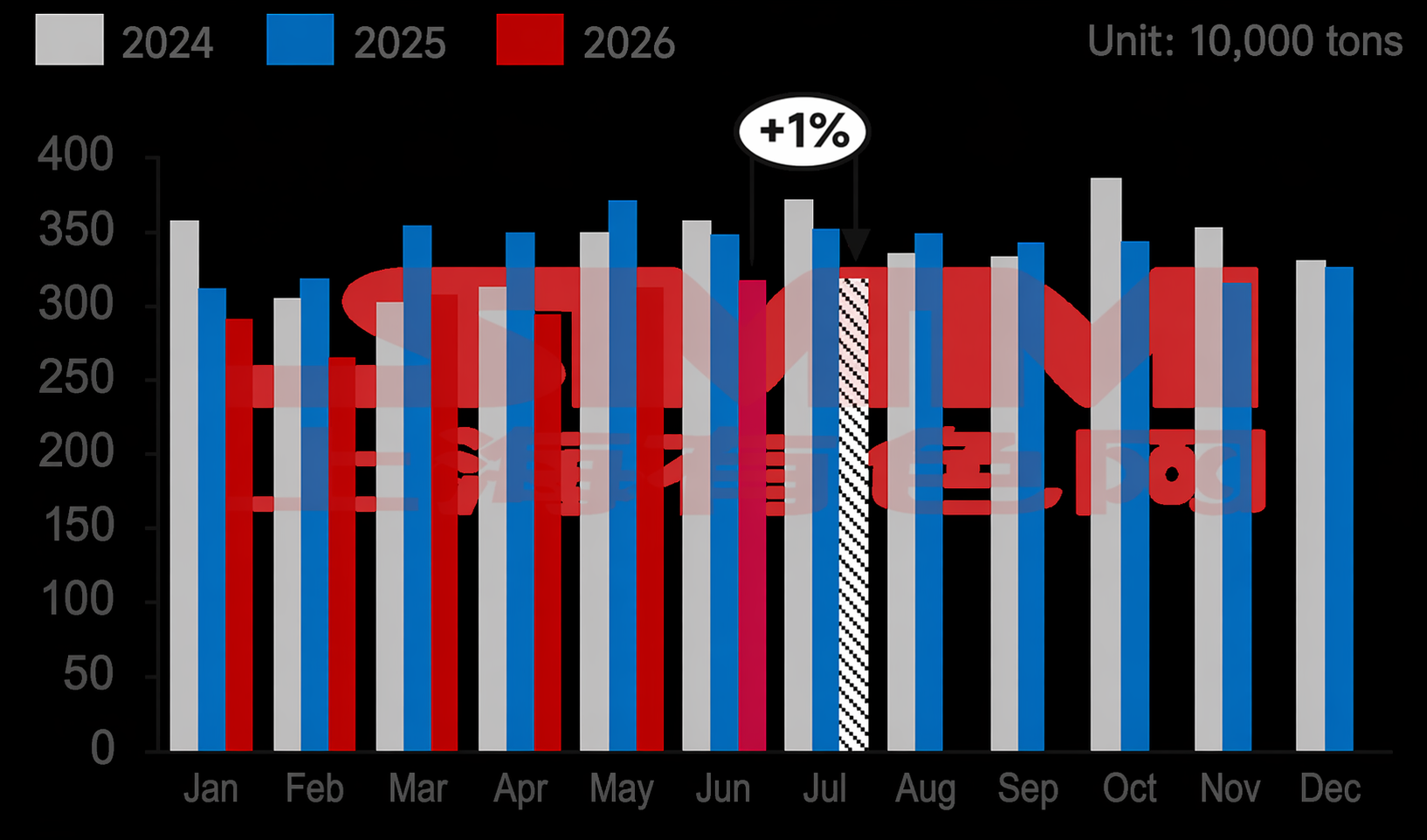

- Pada Juli, produksi wire rod yang direncanakan sebesar 3,20 juta ton, naik 18.700 ton atau 0,59% dari produksi aktual Juni; namun, produksi wire rod harian pada Juli sebesar 103.100 ton, turun 2,66% secara bulanan.

Grafik 1-2: Jadwal Produksi Rebar & Wire Rod di Pabrik Baja Konstruksi Utama (56 Pabrik)

Sumber: SMM

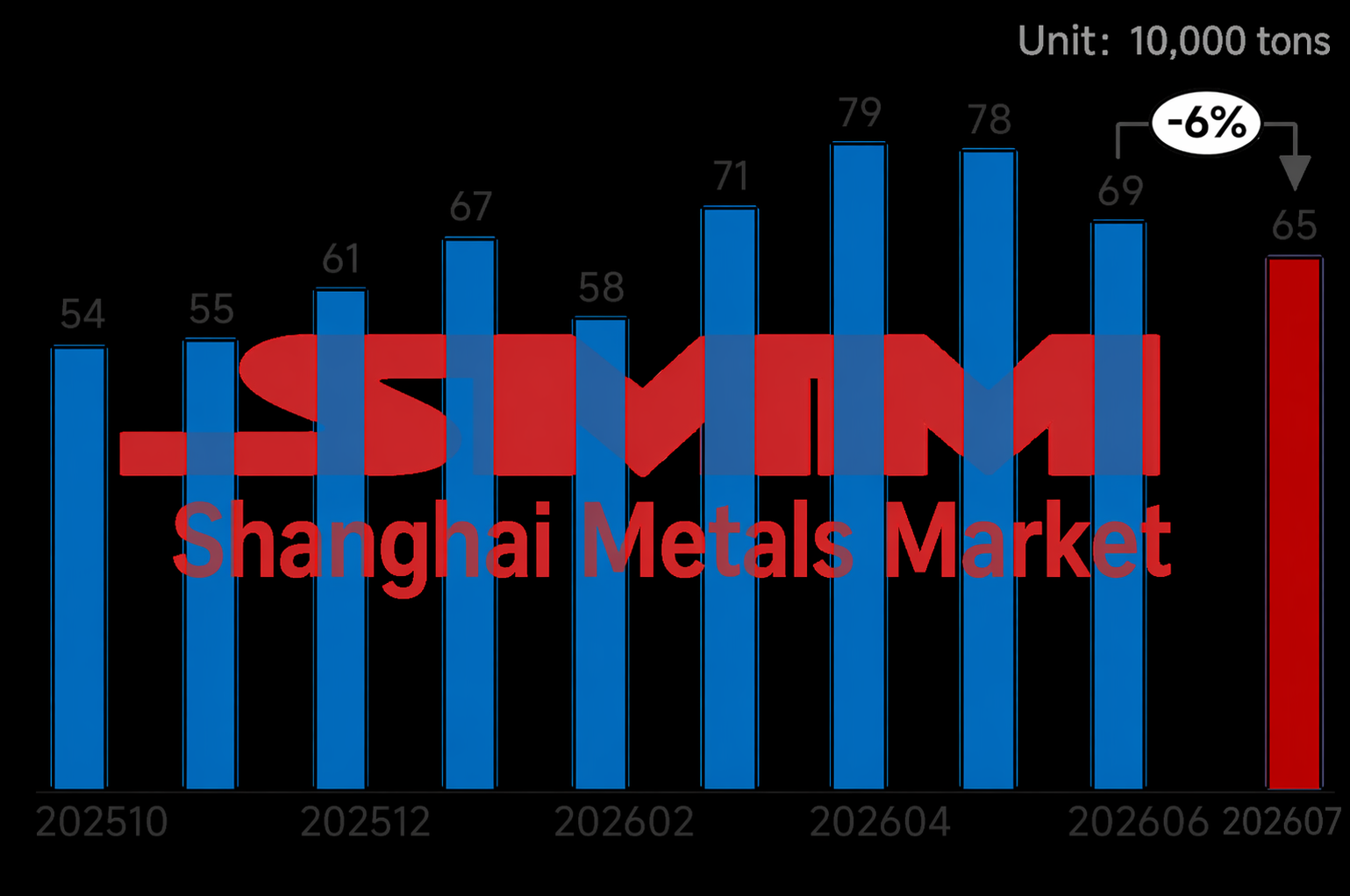

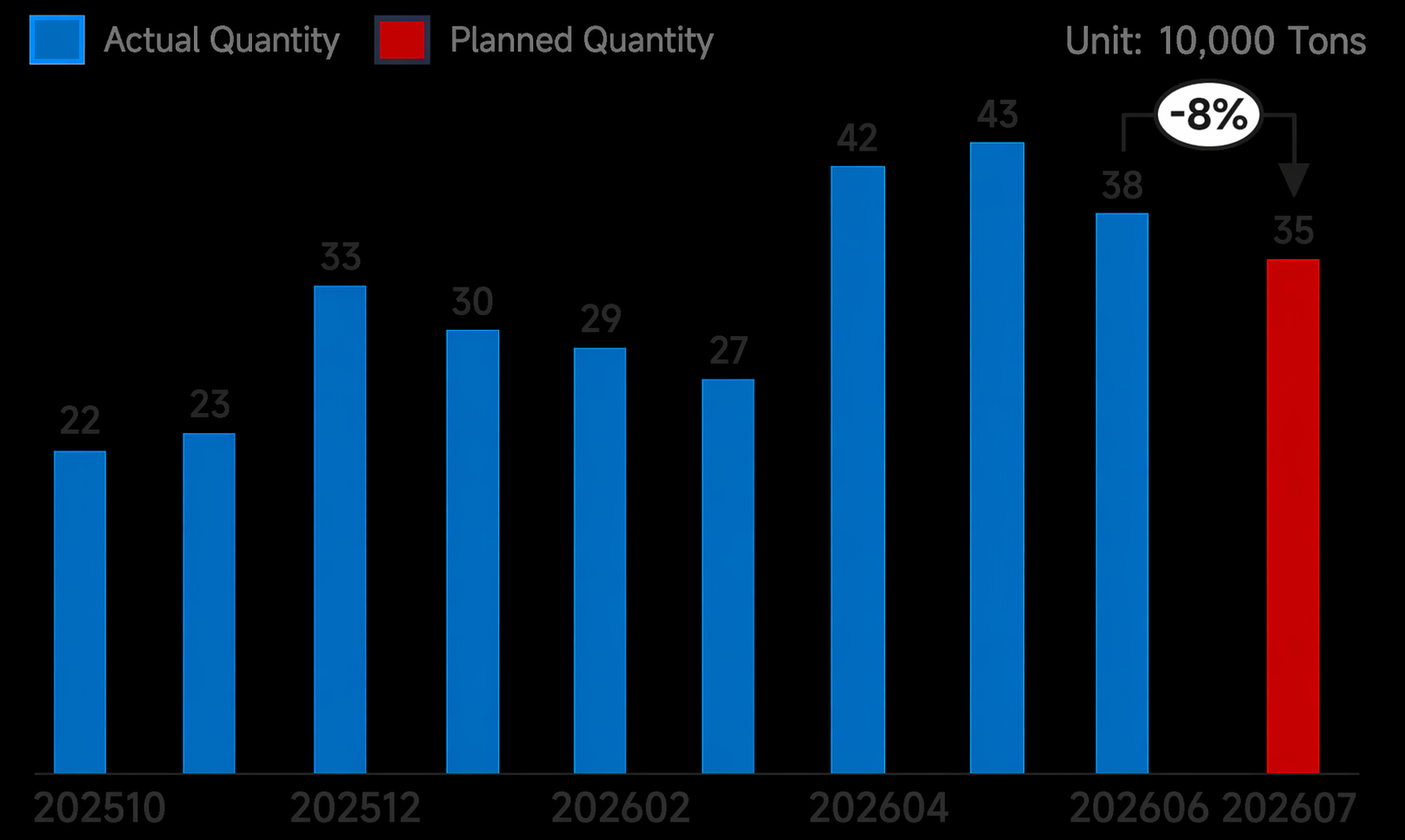

- Pada Juli, jadwal ekspor produk panjang di pabrik sampel sebesar 653.000 ton, turun 41.000 ton secara bulanan, dengan jadwal ekspor billet sebesar 350.000 ton, turun 30.000 ton secara bulanan.

Secara spesifik, penurunan jadwal ekspor produk panjang pada Juli terutama masih pada billet, sementara penerimaan pesanan untuk rebar dan wire rod sedikit menurun. Sebelumnya, Selat Hormuz dapat dilayari, dan beberapa pembeli di Timur Tengah mengambil sikap menunggu terhadap pembelian dari Tiongkok. Selain itu, keunggulan harga dari negara-negara tetangga membaik, membuat harga ekspor Tiongkok kurang kompetitif, yang menyebabkan penurunan volume pengadaan di pasar Asia Tenggara. Berdasarkan wilayah, pabrik-pabrik di wilayah Timur Laut, mengingat keunggulan harga ekspor billet menurun dan kurang menguntungkan dibandingkan transaksi domestik, mengalami penurunan lebih lanjut dalam penerimaan pesanan. Sementara itu, pabrik-pabrik di Tiongkok Timur menjalani pemeliharaan pada Juli dan mengendalikan penerimaan pesanan ekspor Juli mereka sebelumnya.

Grafik 3: Jadwal Ekspor Produk Panjang di Pabrik Baja Sampel (Termasuk Billet)

Sumber: SMM

Grafik 4: Jadwal Ekspor Billet di Pabrik Baja Sampel

Sumber: SMM

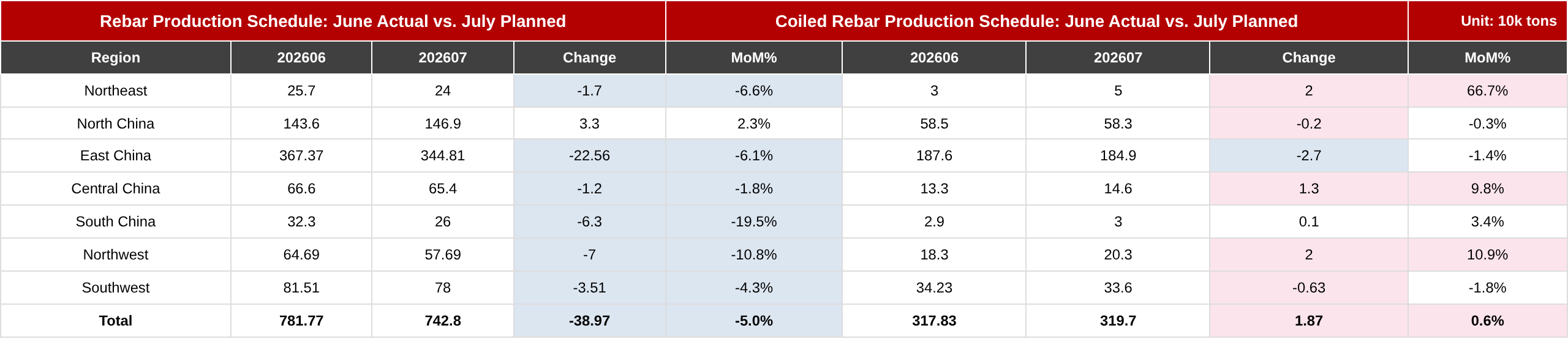

Berdasarkan wilayah:

Tabel 1: Jadwal Produksi Rebar dan Rebar Gulung - Aktual Bulan Lalu dan Rencana Bulan Ini

Sumber: SMM

Timur Laut: Untuk beberapa pabrik, penetapan harga untuk pesanan ekspor billet luar negeri kurang menguntungkan, menyebabkan sedikit penurunan dalam pesanan ekspor. Selain itu, sebagian logam panas dialihkan ke baja konstruksi, tetapi total volumenya hanya sedikit berubah.

Tiongkok Utara: Saat ini, profitabilitas produksi pabrik baja sebagian besar berada di sekitar titik impas, dan untuk sementara mereka masih dapat mempertahankan tingkat produksi sebelumnya.

Tiongkok Timur: Beberapa pabrik di wilayah ini memiliki rencana perawatan untuk tanur tiup dan lini canai. Beberapa pabrik berencana mengurangi setengah produksi rebar Juli mereka. Selain itu, untuk beberapa pabrik, profitabilitas pelat dan lembaran relatif lebih baik dibandingkan baja konstruksi, sehingga sebagian logam panas dialihkan untuk meningkatkan output pelat dan lembaran. Akibatnya, produksi baja konstruksi secara keseluruhan turun drastis.

Tiongkok Tengah & Selatan: Beberapa pabrik baja menghadapi tekanan inventaris yang signifikan. Ditambah dengan produksi rebar yang kurang menguntungkan dibandingkan produk khusus, mereka merencanakan perawatan atau pengurangan produksi rebar pada bulan Juli.

Barat Laut: Banyak pabrik baja di wilayah ini mengalami kerugian, dengan beberapa berfokus terutama pada gulungan canai panas atau pelat lebar dan tebal, yang menyebabkan penurunan signifikan dalam produksi rebar, sementara dampak pada output batang kawat relatif kecil.

Barat Daya: Pada bulan Juli, beberapa pabrik tertentu menjalani perawatan tanur tiup, yang sedikit memengaruhi produksi bahan bangunan. Selain itu, karena wilayah ini tetap menjadi titik harga terendah nasional, beberapa pabrik mengurangi beban operasi.

Sisi biaya:

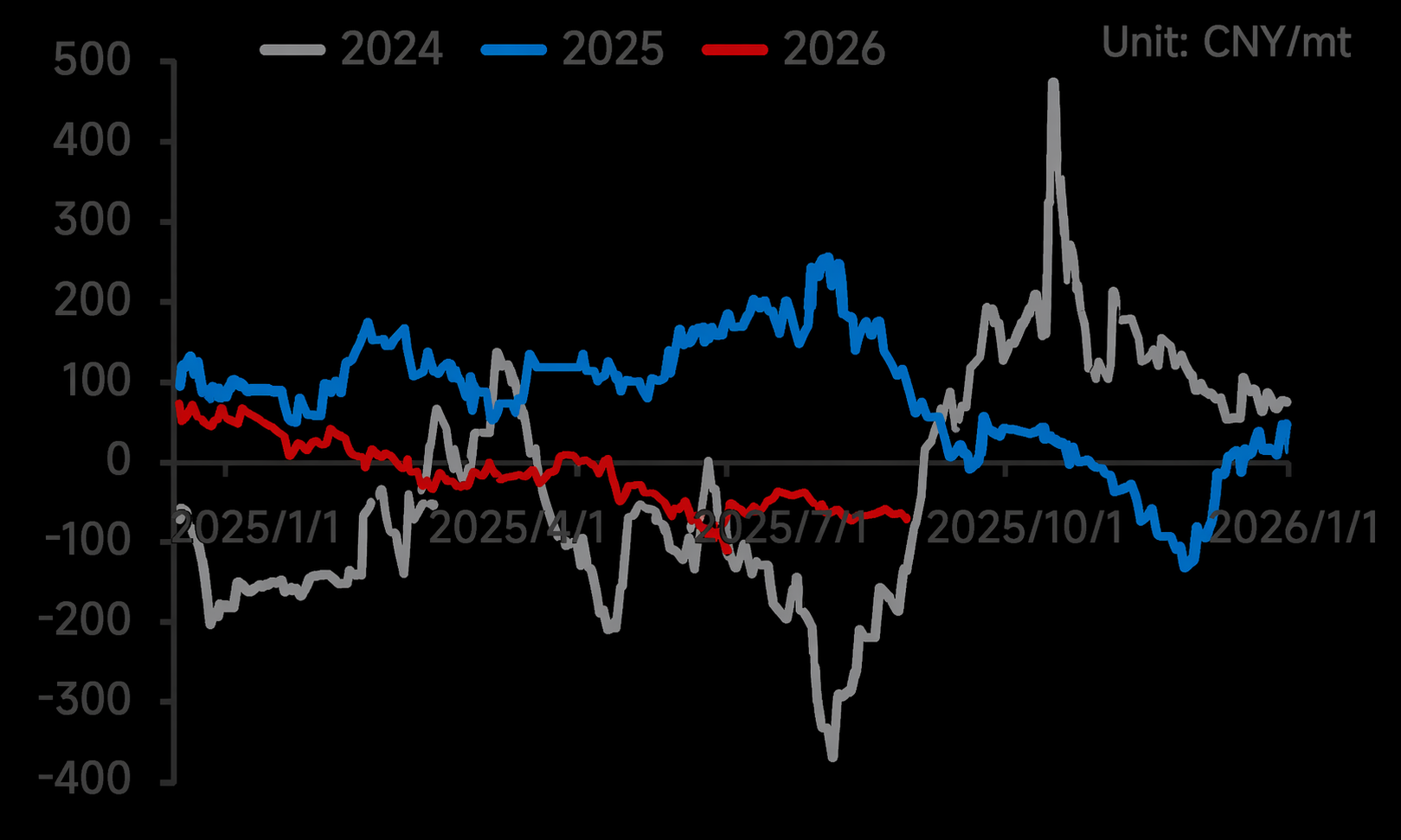

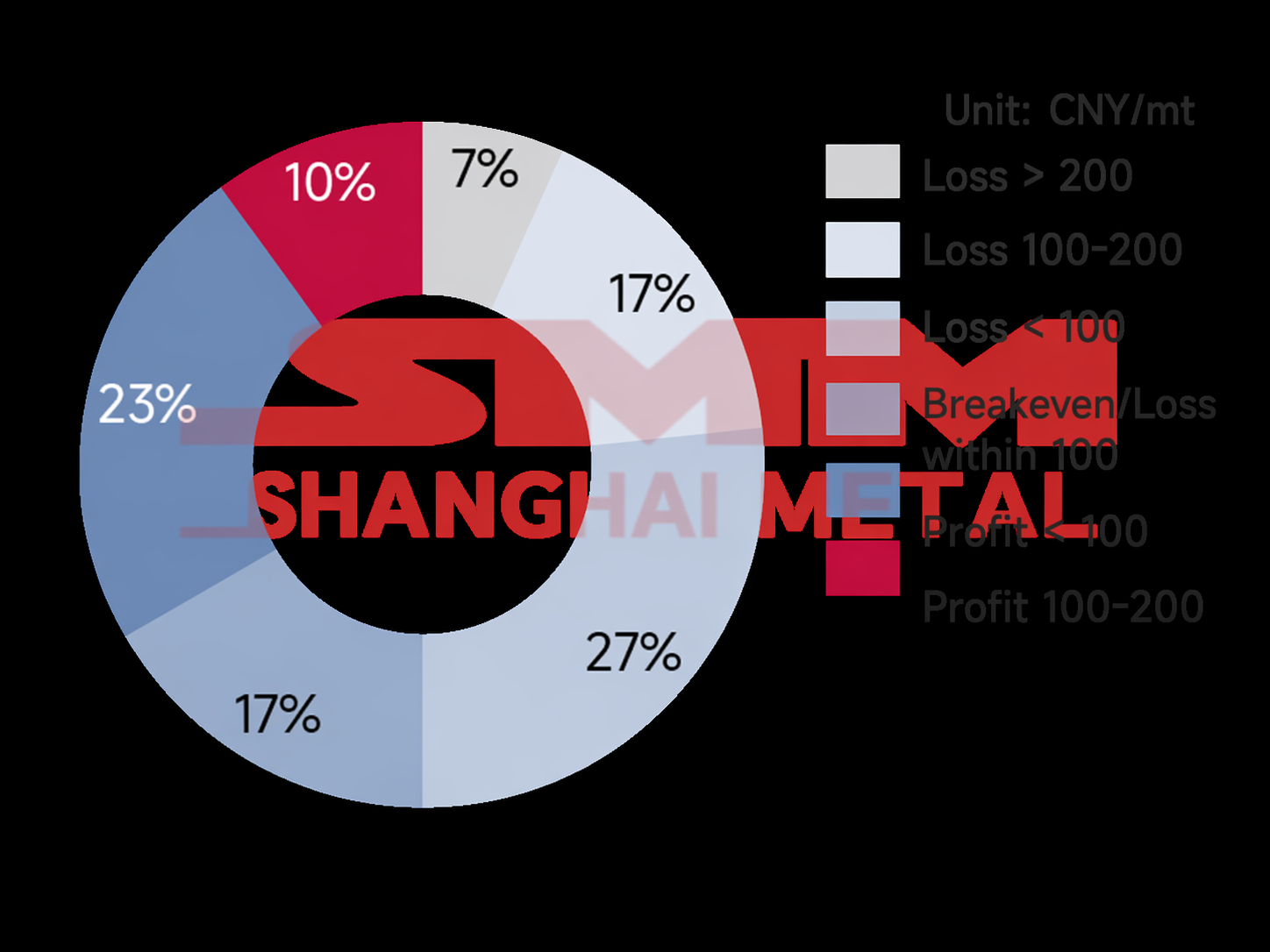

Ronde ke-10 kenaikan harga kokas diusulkan. Meskipun implementasinya masih dalam negosiasi, pabrik baja telah menyerap kenaikan tambahan 3-4 ronde pada bulan Juni, terus menekan margin produk jadi. Beberapa perusahaan sudah berada pada tahap merugi, dengan tingkat profitabilitas pabrik saat ini sebesar 33,33%, penurunan tajam dari bulan Juni. Tingkat margin yang berlaku saat ini berkisar antara -200 hingga 100.

Grafik-5: Tren Keuntungan Real-Time Produksi Rebar di Pabrik Baja, 2024 hingga Saat Ini

Sumber: SMM

Grafik-6: Profitabilitas Marjinal Rebar di Pabrik Baja Sampel

Sumber: SMM

Prospek:

Baru-baru ini, sebagian besar pabrik baja beroperasi di sekitar garis impas, melemahkan antusiasme produksi. Di Tiongkok timur, selatan, dan barat laut, pabrik telah menjadwalkan perawatan atau beralih ke produk baja lain karena margin rebar yang buruk, menghasilkan penurunan signifikan dalam rencana output rebar untuk bulan Juli. Sementara itu, margin batang kawat sedikit lebih baik dibanding baja tulangan, dan beberapa pabrik telah mengurangi produksi batang kawat ke tingkat rendah lebih awal, memproduksi secara bulanan untuk memenuhi permintaan tetap pengguna akhir. Akibatnya, penurunan produksi rata-rata harian batang kawat lebih kecil dibanding baja tulangan.

Secara keseluruhan, musim sepi permintaan musiman dari Juli hingga Agustus, dikombinasikan dengan produksi bahan bangunan yang umumnya mulai mengalami kerugian, diperkirakan akan menyebabkan penyesuaian laju produksi pabrik baja. Selain itu, beberapa pabrik telah menjadwalkan perbaikan tahunan pada bulan Agustus, membuat kemungkinan peningkatan produksi bahan bangunan di kemudian hari semakin kecil. Oleh karena itu, produksi diperkirakan akan tetap berada di tingkat rendah sebelum profitabilitas membaik. Namun, untuk memastikan volume pasokan langsung, rencana pemotongan produksi untuk Agustus diperkirakan relatif kecil.

![[SMM Steel Shipping] Total ekspor baja Tiongkok minggu lalu naik 9% WoW.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)