Baru-baru ini, harga timbal Tiongkok terus melemah, dengan smelter sekunder umumnya terjebak dalam dilema ganda berupa kerugian pemrosesan dan kekurangan bahan baku baterai bekas. Survei SMM tentang pemangkasan produksi dan rencana pengaktifan kembali di smelter timbal sekunder nasional dari Juni hingga Juli secara jelas mencerminkan tekanan saat ini pada industri.

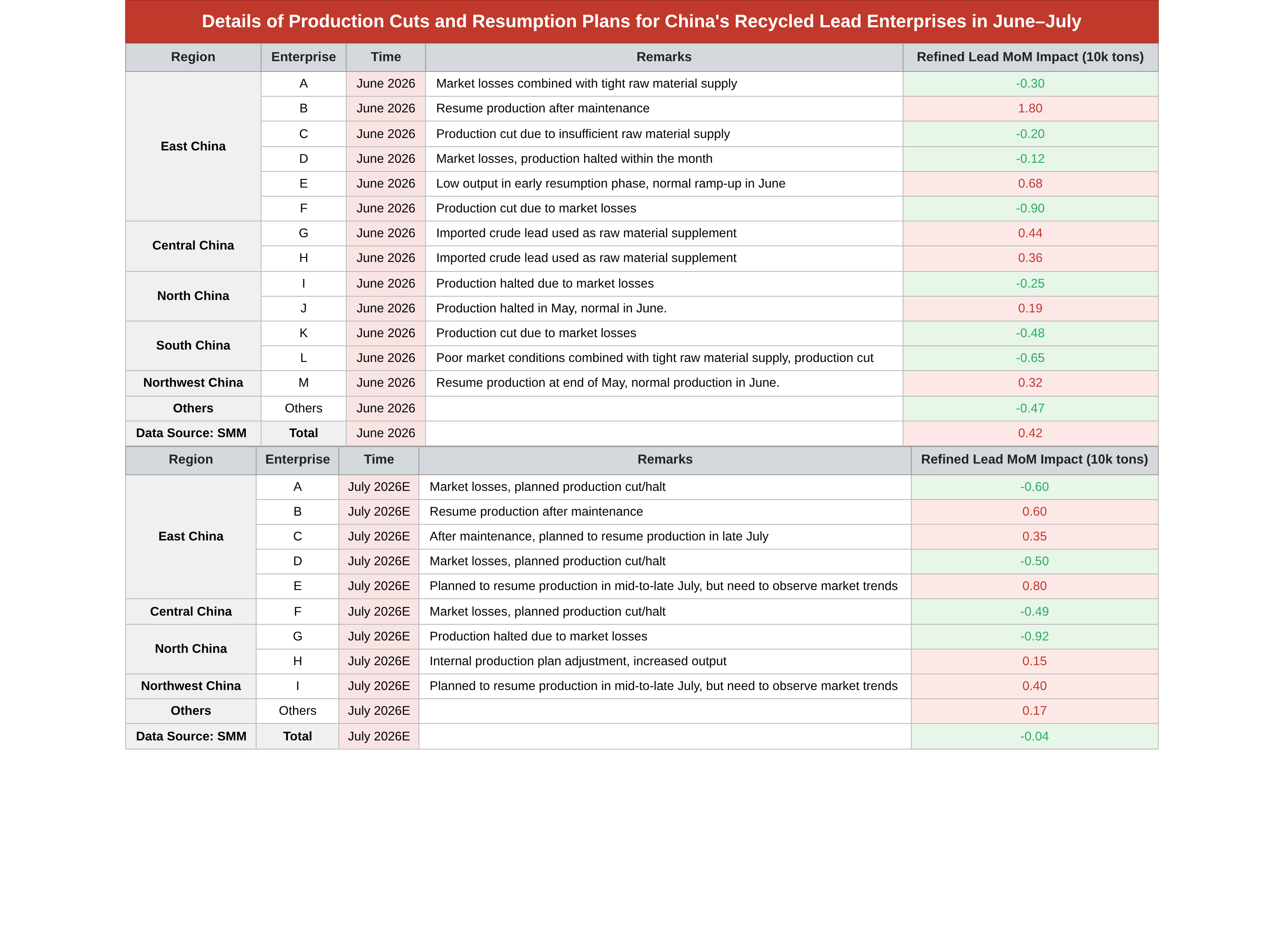

I. Timbal Sekunder Juni: Polarisasi signifikan antar perusahaan, peningkatan keseluruhan sedikit

Pada Juni 2026, operasi smelter di berbagai wilayah terpolarisasi:

Logika inti pemangkasan produksi: Beberapa perusahaan di Tiongkok timur (A/C/D/F), Tiongkok utara (I), dan Tiongkok selatan (K/L) secara proaktif mengurangi beban atau menghentikan produksi karena penurunan harga timbal, yang menyebabkan kerugian produksi, serta volume daur ulang baterai bekas yang tidak mencukupi. Satu smelter di wilayah ini mengurangi produksi hingga 9.000 ton; perusahaan-perusahaan tersebar lainnya di wilayah lain mengurangi tambahan 4.700 ton.

Kenaikan diimbangi oleh pengaktifan kembali produksi: Smelter di Tiongkok timur (B/E), Tiongkok tengah (G/H), Tiongkok utara (J), dan Tiongkok barat laut (M) melanjutkan produksi setelah pemeliharaan dan meningkatkan output menggunakan timbal mentah impor sebagai bahan baku, membentuk kenaikan pengimbang. Setelah menggabungkan kenaikan dan penurunan, output timbal olahan sekunder nasional pada Juni naik tipis 4.200 ton MoM, dengan pasokan masih memiliki dukungan.

II. Ekspektasi Juli: Kerugian semakin dalam, peningkatan pasokan pada dasarnya menghilang

Memasuki Juli (estimasi E), cakupan kerugian industri semakin meluas, dan besaran pemangkasan produksi meningkat secara signifikan:

Pemangkasan produksi terencana skala besar: Beberapa smelter di Tiongkok timur (A/D), Tiongkok tengah (F), dan Tiongkok utara (G) secara eksplisit berencana untuk memusatkan pemangkasan produksi akibat kerugian pasar, dengan satu smelter di Tiongkok utara mengurangi output sebesar 9.200 ton — skala yang jauh melampaui Juni. Meskipun beberapa perusahaan memiliki rencana pengaktifan kembali produksi pada pertengahan hingga akhir Juli, mereka semua menyatakan perlu memantau tren harga timbal, sehingga laju pengaktifan kembali menjadi tidak pasti.

Kenaikan terbatas dari pengaktifan kembali produksi: Hanya sedikit perusahaan di Tiongkok timur (B/C), Tiongkok barat laut (I), dan Tiongkok utara (H) yang melanjutkan produksi setelah pemeliharaan atau menyesuaikan output internal untuk meningkatkan volume, dengan kenaikan tidak mampu menutupi kesenjangan pemangkasan produksi. Perkiraan keseluruhan untuk bulan penuh menunjukkan bahwa timbal sekunder pada bulan Juli akan turun tipis hanya 400 mt MoM, beralih dari sedikit peningkatan pada bulan Juni menjadi hampir tidak berubah, karena peningkatan tersebut sepenuhnya diimbangi oleh pemangkasan produksi akibat kerugian.

III. Interpretasi dalam konteks kondisi pasar timbal saat ini

Kontradiksi inti saat ini di pasar timbal berpusat pada pasokan timbal primer yang melimpah + permintaan baterai hilir yang lemah selama musim sepi, yang menyebabkan harga timbal terus turun di bawah tekanan, langsung menekan margin pemrosesan pabrik peleburan timbal sekunder:

1. Harga beli baterai bekas tetap kaku dan sulit turun, sementara harga jual timbal murni melemah, menyebabkan TC yang terbalik bagi pabrik peleburan. Pemangkasan produksi proaktif untuk menghindari risiko telah menjadi pilihan umum.

2. Di sisi bahan baku, volume daur ulang baterai bekas sudah berada di titik terendah musim sepi, dan kerugian semakin mengurangi kesediaan perusahaan untuk membeli bahan, membentuk siklus negatif “penurunan harga → pengumpulan material yang lebih sedikit → pemangkasan produksi”.

3. Meskipun beberapa pemulihan produksi terkait pemeliharaan dijadwalkan pada bulan Juli, kemauan untuk melanjutkan sangat bergantung pada pemulihan harga timbal. Jika pasar tetap lesu, pemulihan yang semula direncanakan mungkin akan tertunda, dan ekspektasi pengetatan lebih lanjut pada pasokan timbal sekunder akan memberikan dukungan bawah untuk harga timbal.

![Permintaan Pasar Baterai Timbal-Asam Lemah, Sejumlah Perusahaan Baterai Tutup untuk Libur Suhu Tinggi [Komentar Tingkat Operasi Mingguan Baterai Timbal-Asam SMM]](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)

![Pemasok Memperbesar Diskon untuk Mengobral Barang di Akhir Bulan, Transaksi Pasar Spot Lesu [Tinjauan Mingguan Pasar Spot Timbal Murni SMM]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)

![Tingkat Operasi Mingguan Smelter Timbal Primer SMM (17 Juli 2026 - 23 Juli 2026) [Tinjauan Mingguan Peleburan Timbal Primer SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)