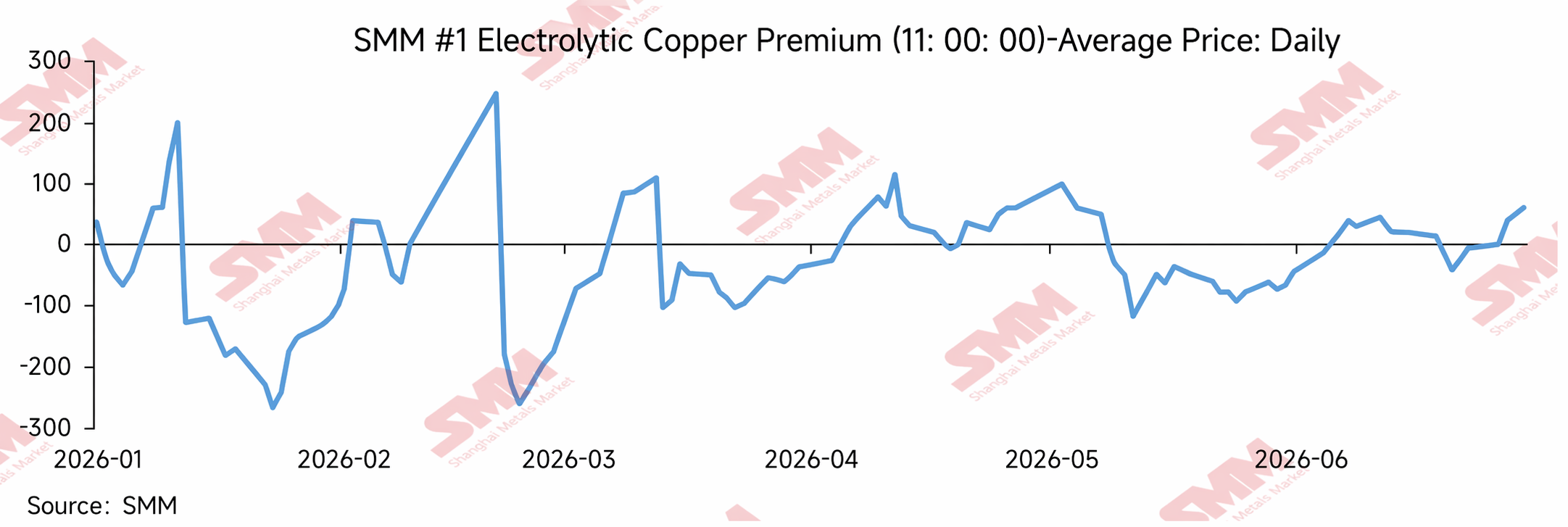

Pada H1 2026, premi spot katoda tembaga SHFE berfluktuasi signifikan, menunjukkan karakteristik “volatilitas tinggi, diskon dalam secara periodik, pemulihan di Q2, dan kembali ke premi pada pertengahan tahun.”

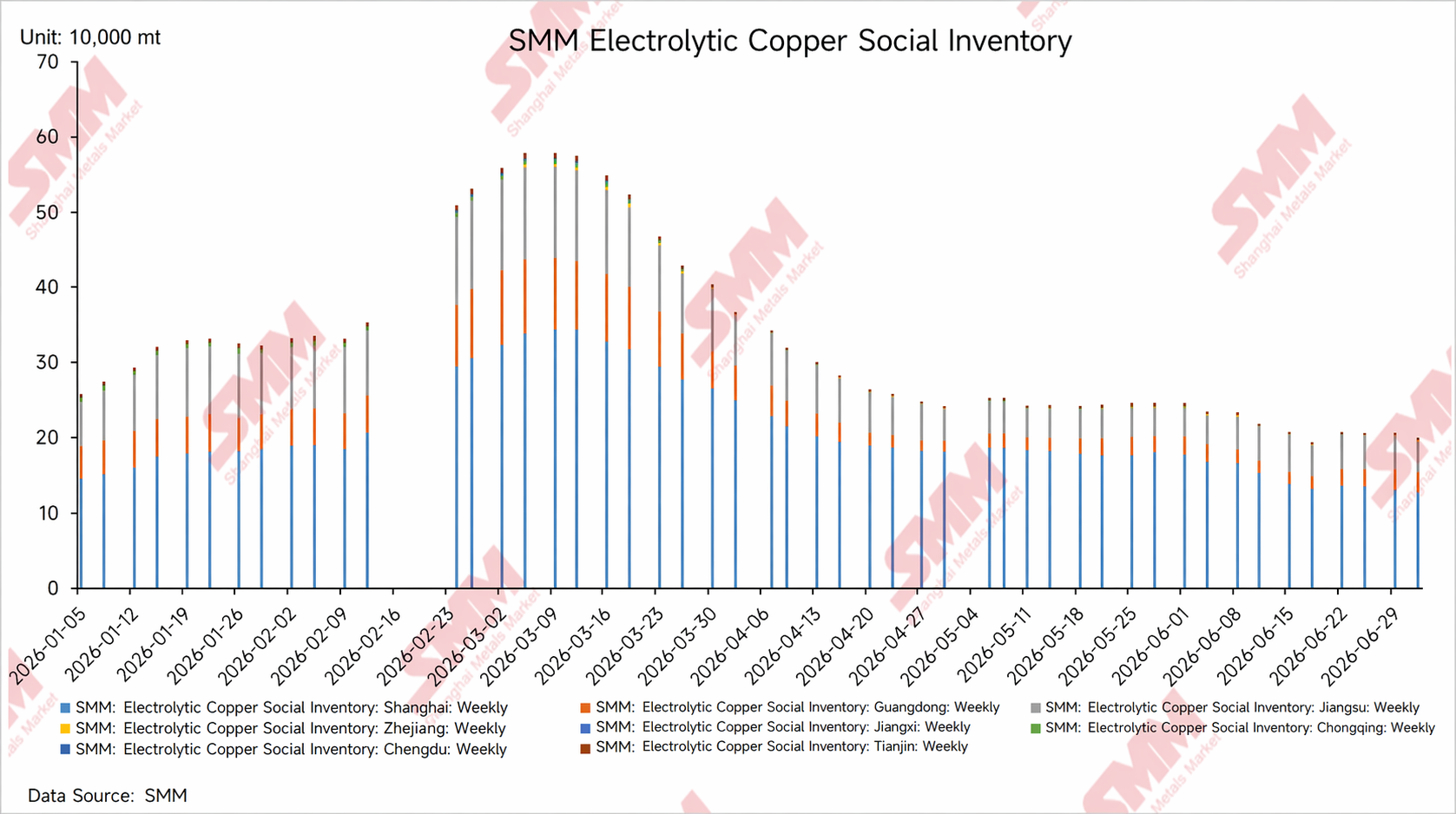

Di sekitar Tahun Baru Imlek, premi spot berfluktuasi lebih tajam didorong oleh penimbunan stok di hilir, perpindahan kontrak, dan perubahan inventaris. Setelah liburan, seiring penumpukan inventaris sosial secara musiman dan pemulihan hilir yang lambat, pasar spot sempat tertekan dan melemah. Memasuki Q2, seiring inventaris sosial terus mengalami destocking, terutama penurunan cepat di Guangdong, premi spot di China Selatan naik tajam, membuka jendela arbitrase untuk mentransfer inventaris dari China Timur ke China Selatan, yang secara tidak langsung mengangkat premi spot di Shanghai. Pada Mei-Juni, meskipun harga tembaga tinggi dan ekspektasi musim sepi menekan pembelian hilir, selisih harga COMEX-LME terus melebar. Ini memperkuat momentum pasokan mengalir ke pasar AS dari luar China, mengganggu laju kedatangan tembaga impor di China. Lingkungan inventaris domestik yang rendah tetap memberikan dukungan bagi premi spot.

Secara keseluruhan, premi tembaga SHFE di H1 2026 tidak semata-mata ditentukan oleh kekuatan konsumsi lokal Shanghai, melainkan dibentuk oleh kombinasi inventaris domestik rendah, divergensi inventaris regional, arbitrase inventaris lintas-regional, pengisian ulang tembaga impor yang terbatas, serta perubahan selisih harga luar negeri. Inventaris rendah memberikan dukungan dasar bagi pasar spot. Premi tinggi di Guangdong menjadi pendorong utama pemulihan premi di Q2. Melebarnya selisih COMEX-LME mengurangi kemampuan tembaga impor untuk menambah pasokan domestik, sehingga premi tembaga SHFE tetap tangguh meski konsumsi melemah di margin.

1. Tinjauan Premi Tembaga SHFE di H1

Januari: Gangguan Penimbunan Stok Pra-Liburan dan Perpindahan Kontrak Memperbesar Volatilitas Premi

Pada Januari 2026, premi spot tembaga SHFE sangat fluktuatif. Di awal bulan, pasar masih berada dalam jendela penimbunan stok pra-liburan, dan sebagian perusahaan hilir masih memiliki kebutuhan restoking sebelum Tahun Baru Imlek. Dikombinasikan dengan perpindahan kontrak dan perubahan temporer pada struktur pasokan, premi spot sempat menguat. Namun, menjelang liburan, perusahaan hilir secara bertahap menghentikan operasi, volume perdagangan pasar menipis, dan pedagang menghadapi tekanan jual yang meningkat. Hal ini menyebabkan premi spot dengan cepat kembali turun dan berubah menjadi diskon.

Dari sisi kinerja pasar, fluktuasi cepat premi di Januari mencerminkan penyesuaian laju perdagangan pra-liburan dan gangguan sisi pasokan, alih-alih perbaikan konsumsi yang berkelanjutan. Di tahap akhir sebelum Tahun Baru Imlek, pembelian hilir berangsur menyusut, permintaan pasar menurun, dan pemasok secara aktif menurunkan penawaran untuk melancarkan transaksi, sehingga diskon spot melebar. Ini juga menjadi fondasi bagi penumpukan inventaris musiman pasca-Tahun Baru Imlek dan lesunya pasar spot di Q1.

Penumpukan Persediaan Pascahari Raya Membebani Pasar Spot; Pemulihan Premi Kurang Berkelanjutan, Februari-Maret.

Setelah Tahun Baru Imlek, stok sosial katoda tembaga China memasuki siklus penumpukan musiman, dengan perusahaan hilir yang kembali beroperasi dengan laju yang relatif lambat dan pemulihan pesanan penggunaan akhir masih membutuhkan waktu. Dengan latar belakang akumulasi inventaris yang melampaui pemulihan konsumsi, pemasok mengalami tekanan pengapalan yang berat, kuotasi pasar spot secara luas tertekan, dan premi tembaga SHFE sempat berada pada diskon yang dalam.

Sekitar pertengahan Februari, dipengaruhi oleh rollover kontrak, pengetatan ketersediaan kargo secara bertahap, dan gangguan sentimen pasar, premi mengalami lonjakan cepat yang singkat. Namun, karena konsumsi hilir belum sepenuhnya pulih pada saat itu, tekanan persediaan tetap ada, dan premi spot yang tinggi kesulitan mendapatkan dukungan berkelanjutan dari transaksi, sehingga kuotasi kemudian turun kembali. Hal ini menunjukkan bahwa lonjakan bertahap di pasar spot pada kuartal pertama lebih didorong oleh gangguan pasokan jangka pendek dan struktur futures, bukan oleh penguatan konsumsi yang meluas secara nyata.

Setelah memasuki bulan Maret, seiring dengan kemajuan operasional hilir secara bertahap, transaksi pasar spot membaik dibandingkan dengan periode pasca-Tahun Baru Imlek, pertumbuhan stok sosial melambat dan secara bertahap memasuki fase awal pengurangan persediaan, dan premi sedikit pulih dari diskon dalam sebelumnya. Namun, karena pemulihan permintaan penggunaan akhir masih moderat, harga tembaga yang tinggi menghambat pembelian hilir, dan pasar didominasi oleh transaksi tepat waktu (just-in-time). Proses pemulihan premi tidak mulus, dan setelah rollover kontrak, premi masih berulang kali turun kembali ke wilayah diskon.

Secara keseluruhan, pada kuartal pertama, logika utama yang mendorong pasar spot tembaga Shanghai adalah “tekanan penumpukan persediaan pascahari raya + pemulihan hilir yang lambat + gangguan pengiriman akibat rollover kontrak.” Meskipun premi mengalami rebound secara bertahap, kenaikannya tidak memiliki dasar yang berkelanjutan.

Penurunan Persediaan dan Peningkatan Konsumsi Mendorong Pusat Premi Secara Bertahap, April-Mei.

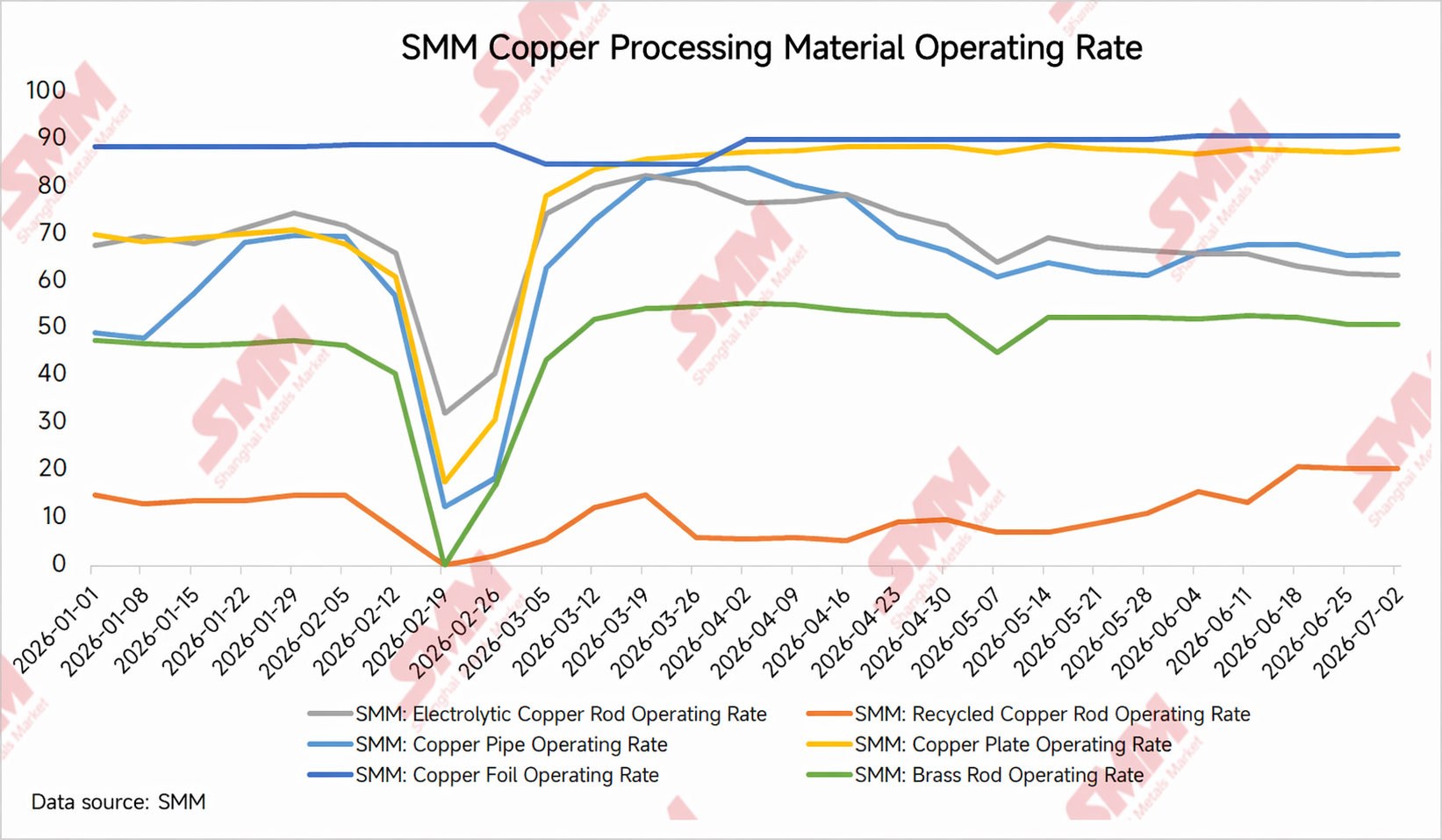

Setelah memasuki kuartal kedua, logika operasional pasar spot tembaga Shanghai mengalami perubahan marginal. Seiring dengan datangnya musim puncak konsumsi tradisional, tingkat operasi beberapa sektor hilir, seperti kawat dan kabel, batang katoda tembaga, pipa & tabung tembaga, serta pelat/lembaran dan strip tembaga, meningkat secara bulanan (MoM), pembelian tepat waktu dari pengguna akhir sedikit pulih, dan stok sosial mulai berkurang secara bertahap. Sementara itu, dari April hingga Juni, pabrik peleburan domestik memasuki periode pemeliharaan tahunan yang relatif terkonsentrasi, dengan beberapa di antaranya menjalani pemeliharaan bertahap atau memperlambat laju pengapalan, sehingga kedatangan pasar tidak sesuai ekspektasi dan semakin mengetatkan ketersediaan kargo. Di bawah efek gabungan dari pemulihan permintaan secara bulanan dan gangguan pemeliharaan di sisi pasokan, kemauan pemasok untuk mempertahankan harga menguat, dan pusat premi spot bergerak naik sesuai dengan itu.

Selain itu, destocking yang berkelanjutan di Guangdong dan premi spot yang tinggi di Tiongkok Selatan juga merupakan pendorong penting. Pada kuartal kedua, konsumsi hilir di Tiongkok Selatan pulih secara bulanan, dan dipadukan dengan kedatangan regional yang lebih lambat selama musim pemeliharaan smelter, stok sosial Guangdong terus menurun, kargo yang tersedia di wilayah tersebut menyusut tajam, sentimen pemasok untuk mempertahankan harga menguat, dan premi spot di Guangdong sempat jauh lebih tinggi dibandingkan di Shanghai. Dengan latar belakang ini, selisih harga antara Tiongkok timur dan selatan secara bertahap melebar, menciptakan beberapa peluang arbitrase dari pemindahan inventaris antardaerah. Ekspektasi bahwa beberapa kargo akan dikirim dari Tiongkok timur ke selatan semakin kuat, sehingga juga memengaruhi pasokan yang tersedia di pasar Shanghai secara marjinal, secara tidak langsung mendongkrak premi spot Shanghai.

Pendorong utama penguatan premi selama periode ini bukan sepenuhnya lonjakan permintaan, melainkan amplifikasi elastisitas harga spot di lingkungan inventaris yang rendah. Di satu sisi, seiring menurunnya stok sosial, pilihan kargo yang dapat dipilih oleh pedagang dan perusahaan hilir menyusut, dan kargo berharga murah cepat ditransaksikan. Di sisi lain, pemeliharaan smelter menyebabkan pengurangan pengiriman sementara, ditambah dengan ritme kedatangan beberapa tembaga impor yang tidak stabil, penutupan jendela impor yang sewaktu-waktu atau kerugian yang melebar, yang membatasi pengisian stok spot domestik, semakin memperkuat keinginan pemasok untuk mempertahankan harga.

Secara keseluruhan, pasar spot tembaga SHFE kuartal kedua secara bertahap bergeser dari “didominasi oleh tekanan inventaris” pada kuartal pertama menjadi “didukung oleh logika destocking.” Di antara faktor-faktor tersebut, perbaikan konsumsi dari kuartal sebelumnya menyediakan basis permintaan, pemeliharaan smelter yang terkonsentrasi memperlambat pengisian pasokan, dan destocking cepat di Guangdong memperkuat elastisitas premi regional. Bersama-sama, ketiga faktor ini mendorong pusat premi tembaga SHFE naik secara bertahap pada April-Mei.

Mei-Juni: Harga tembaga tinggi dan ekspektasi musim sepi menekan pengadaan, dengan premi menunjukkan fluktuasi yang meningkat

Dari akhir Mei hingga Juni, pasar tembaga spot SHFE memasuki fase bercampurnya faktor bullish dan bearish. Di satu sisi, musim sepi konsumsi tradisional semakin dekat, dan harga tembaga yang tinggi semakin menekan sentimen pembelian hilir, dengan pengguna akhir sebagian besar melakukan pembelian sesuai kebutuhan dan menunjukkan keinginan rendah untuk menambah stok secara proaktif. Aktivitas perdagangan spot menurun dibandingkan April-Mei. Di sisi lain, stok sosial domestik tetap relatif rendah, dan dampak pemeliharaan smelter yang terkonsentrasi dari April hingga Juni belum sepenuhnya mereda. Di beberapa wilayah, kedatangan untuk pengisian stok masih terbatas, dan pemasok enggan menjual dengan harga rendah, sehingga premi tidak melemah tajam secara sepihak.

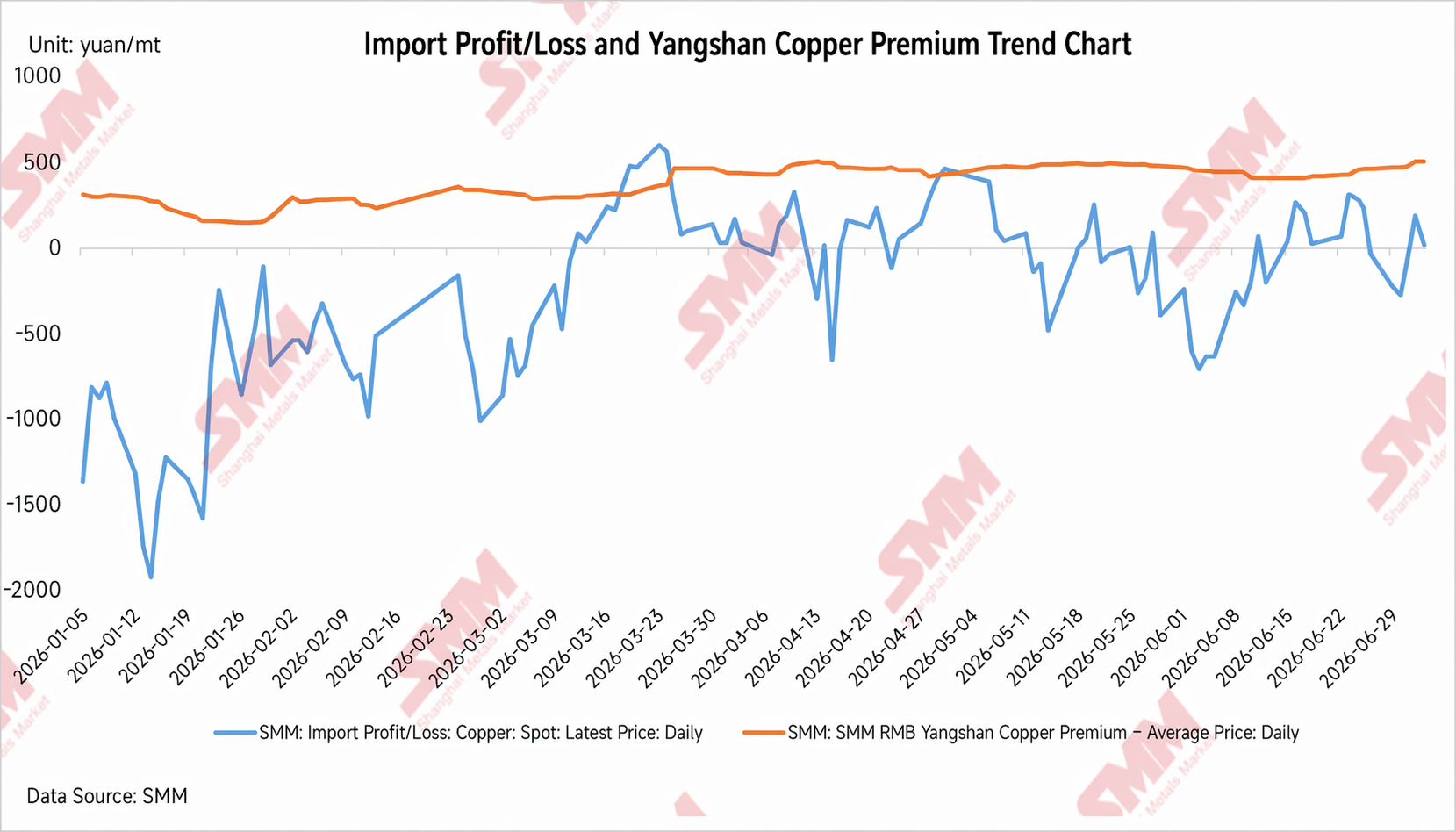

Selama periode ini, selain dari stok domestik yang rendah dan gangguan pemeliharaan smelter, pelebaran selisih harga LME-COMEX juga menjadi variabel eksternal penting yang mempengaruhi premi tembaga SHFE. Pada Mei-Juni, harga tembaga COMEX mengungguli LME, dan selisih LC terus melebar, mengubah arus perdagangan katoda tembaga di luar negeri. Beberapa kargo merek pengiriman lebih cenderung menuju pasar AS untuk meraih keuntungan pengiriman atau arbitrase yang lebih tinggi, sehingga menekan sumber daya spot luar negeri yang tersedia bagi Asia dan pasar Tiongkok.

Dari perspektif impor tembaga Tiongkok, pelebaran selisih LC mengurangi insentif bagi kargo luar negeri untuk masuk ke pasar Tiongkok. Meskipun rasio harga SHFE/LME domestik pulih secara bertahap, masih ada keterlambatan dalam kedatangan aktual dan bea cukai tembaga impor. Bagi pasar spot domestik, ini berarti bahwa dengan stok rendah, tembaga impor tidak dapat dengan cepat memberikan pengisian kembali yang efektif, dan kekhawatiran pemasok tentang kedatangan terkonsentrasi berikutnya mereda, sehingga kuotasi harga spot tetap didukung.

Oleh karena itu, ketahanan premi tembaga SHFE pada Mei-Juni tidak boleh hanya dikaitkan dengan konsumsi domestik yang masih kuat; ini adalah hasil gabungan dari stok rendah, pemeliharaan smelter, suplementasi impor yang tidak mencukupi, dan pengalihan pasokan luar negeri. Dengan latar belakang melemahnya pengadaan hilir, ruang kenaikan premi terbatas. Namun, karena pengisian kembali pasokan domestik terbatas dan kedatangan tembaga impor tidak sesuai harapan, pasar spot tidak dapat dengan cepat mereda. Premi secara keseluruhan terkonsolidasi pada level tinggi dengan fluktuasi periodik.

II. Pendorong Utama Premi Tembaga SHFE pada Semester Pertama

1. Stok: Stok Rendah Menjadi Penopang Utama Premi Spot

Dukungan inti untuk premi tembaga SHFE pada semester pertama berasal dari perubahan stok. Setelah Tahun Baru Imlek, stok sosial menumpuk dan premi spot berada di bawah tekanan. Memasuki kuartal kedua, stok terus menyusut, memperketat pasokan yang tersedia di pasar dan meningkatkan keinginan pemasok untuk mempertahankan harga. Khususnya, persediaan di Guangdong menurun tajam pada April-Mei, mendorong kenaikan signifikan premi spot di Tiongkok Selatan dan menciptakan peluang arbitrase untuk mengirim persediaan dari Tiongkok Timur ke Selatan, yang secara tidak langsung mendukung pasar Shanghai. Dengan demikian, pemulihan premi pada kuartal kedua tidak hanya didorong oleh konsumsi lokal Shanghai, melainkan hasil gabungan dari rendahnya persediaan dan pergerakan kargo antarwilayah.

2. Pemulihan Konsumsi Mendukung Premi, Namun Harga Tembaga Tinggi dan Selisih Harga Antarkontrak Berjangka Membatasi Kenaikan Berkelanjutan

Selama puncak musim kuartal kedua, pembelian sesuai kebutuhan oleh konsumen hilir membaik, memberikan dukungan bagi pemulihan premi. Namun, di tengah fluktuasi harga tembaga yang tinggi, keinginan konsumen hilir untuk menimbun secara proaktif terbatas, dan transaksi spot terutama didasarkan pada kebutuhan, sehingga membatasi ruang untuk kenaikan premi yang berkelanjutan. Sementara itu, perpanjangan kontrak, penyerahan fisik, serta perubahan selisih harga antarkontrak berjangka tembaga SHFE meningkatkan fluktuasi jangka pendek. Secara keseluruhan, konsumsi menentukan batas atas pemulihan premi, selisih harga antarkontrak berjangka mengatur laju jangka pendek, dan harga tembaga tinggi membatasi kenaikan berkelanjutan.

3. Impor: Perubahan Marjin Laba Impor Mempengaruhi Laju Pasokan Spot Domestik

Aliran tembaga impor berdampak jelas pada premi spot tembaga SHFE. Saat kerugian impor melebar dan jendela impor tertutup, insentif pasokan luar negeri untuk masuk ke Tiongkok melemah, pengisian kembali pasokan spot domestik terbatas, dan sentimen pemasok untuk mempertahankan harga menguat, sehingga premi mudah terdongkrak. Sebaliknya, ketika kerugian impor menyempit atau bahkan jendela terbuka sementara, ekspektasi pasar akan peningkatan kedatangan tembaga impor naik, pemasok menjadi lebih hati-hati dalam menentukan harga, dan ruang kenaikan premi menjadi terbatas.

Pada Mei-Juni, selisih LME-COMEX terus melebar, memperkuat insentif untuk mengalihkan pasokan luar negeri yang dapat diserahkan ke pasar Amerika Serikat, yang menekan ketersediaan sumber daya tembaga impor untuk pasar Asia dan Tiongkok. Sementara itu, meskipun marjin laba impor Tiongkok agak membaik, keterlambatan kedatangan aktual dan proses bea cukai mencegah pasar spot domestik cepat beralih ke kondisi longgar. Pasokan impor yang tidak memadai dipadukan dengan rendahnya tingkat persediaan menjadi alasan utama ketahanan premi tembaga SHFE pada semester pertama tahun ini.

III. Prospek Premi Tembaga SHFE pada H2 2026

Ke depan, pada paruh kedua tahun ini, premi tembaga SHFE diperkirakan akan terus dipengaruhi oleh persediaan, konsumsi, impor, selisih harga regional, dan struktur selisih antarkontrak berjangka. Persediaan rendah akan tetap menjadi faktor kunci penopang pasar spot, tetapi efek peredaman dari harga tembaga yang tinggi terhadap konsumsi hilir, perubahan laju pengisian impor, ritme pengiriman dari smelter domestik, dan pergeseran musiman akan bersama-sama membentuk kisaran pergerakan premi.

1. Kuartal 3: Musim Sepi Akan Batasi Kenaikan Premi, namun Persediaan Rendah Dapat Membatasi Kedalaman Diskon

Kuartal 3 secara tradisional adalah musim sepi konsumsi tembaga, dan melemahnya pesanan dari beberapa pengguna akhir dapat memengaruhi tingkat operasional hilir. Dengan latar belakang harga tembaga yang tinggi dan berfluktuasi, perusahaan hilir kemungkinan akan tetap berhati-hati dalam pengadaan, dengan transaksi spot diperkirakan didominasi oleh permintaan dasar dan terbatasnya permintaan restocking aktif. Jika konsumsi tidak menunjukkan peningkatan yang signifikan, ruang kenaikan premi tembaga SHFE mungkin terbatas.

Di sisi suplai, jika stok sosial tetap rendah dan pengisian impor tembaga terbatas, akan sulit bagi pasar spot untuk mengalami diskon yang dalam. Di satu sisi, persediaan rendah akan terus mendukung kuotasi pemasok; di sisi lain, jika selisih harga COMEX-LME tetap berada pada level yang relatif tinggi, kargo dari luar China akan terus dialihkan ke pasar AS, yang dapat terus memengaruhi laju kedatangan tembaga impor ke China, sehingga pasokan di pasar spot domestik sulit untuk segera melonggar.

Oleh karena itu, premi tembaga SHFE pada Kuartal 3 kemungkinan akan menunjukkan pola “permintaan lemah namun diskon terbatas.” Batasan konsumsi musim sepi terhadap kenaikan premi akan terbatas, tetapi persediaan rendah, ketidakpastian pengisian impor, dan pasokan regional yang ketat dapat menjaga ruang diskon tetap relatif terkendali. Secara keseluruhan, premi spot pada Kuartal 3 diperkirakan akan bergerak mendatar, dengan fluktuasi berkala masih bergantung pada struktur selisih antarkontrak berjangka, perubahan persediaan, dan laju bea cukai tembaga impor.

2. Kuartal 4: Fokus pada Realisasi Musim Puncak dan Titik Balik Persediaan; Premi Dapat Melihat Peluang Pemulihan Bertahap

Seiring masuknya pasar ke Kuartal 4, perhatian akan secara bertahap beralih pada apakah musim puncak konsumsi dapat terwujud. Jika investasi jaringan listrik, jadwal produksi peralatan rumah tangga, energi baru, dan pesanan manufaktur menunjukkan peningkatan marjinal, antusiasme pembelian di hilir dapat meningkat dibandingkan Kuartal 3, dan konsumsi katoda tembaga dapat mengalami pemulihan bertahap. Jika tidak terjadi penumpukan stok signifikan, premi tembaga SHFE berpotensi menguat kembali.

Namun, perlu dicatat bahwa keberlanjutan kenaikan premi di Q4 tetap bergantung pada laju pengisian dari sisi pasokan. Jika jendela impor terbuka secara intermiten, memicu kedatangan tembaga impor terkonsentrasi, atau jika smelter domestik meningkatkan pengiriman, kondisi pasokan ketat di pasar spot dapat melonggar, sehingga membatasi ruang pemulihan premi. Selain itu, pada H2, dari sisi pasokan katoda tembaga Tiongkok, perhatian khusus perlu diberikan pada laju pelepasan kapasitas baru dan perluasan. Selain proyek Youjin Guanhua yang mulai beroperasi dan memproduksi katoda tembaga pada Juni, proyek seperti Humon Tahap II, Chifeng Jintong Tahap II, dan Shenghai Tahap II juga akan menjadi sumber utama pertumbuhan pasokan yang menarik perhatian pasar di H2. Seiring proyek-proyek ini mulai beroperasi, meningkatkan produksi, dan membentuk output stabil secara bertahap, ekspektasi terhadap tambahan pasokan katoda tembaga Tiongkok akan semakin menguat.

Sementara itu, jika harga tembaga tinggi terus menekan pembelian pengguna akhir dan restocking hilir gagal terdongkrak volume, maka meskipun premi menunjukkan penguatan periodik, sulit membentuk tren berkelanjutan.

Oleh karena itu, di Q4, premi tembaga SHFE lebih cenderung menunjukkan pemulihan bertahap alih-alih tren naik satu arah. Kriteria inti penilaiannya adalah: apakah destocking inventaris berlanjut, apakah pesanan hilir membaik, apakah tembaga impor tiba dalam volume terkonsentrasi, apakah premi tinggi di Guangdong muncul kembali, dan apakah struktur selisih antarbulan terus mendukung kekokohan harga spot.

Ringkasan

Secara keseluruhan, pada H1 2026, tren premi tembaga SHFE menunjukkan karakteristik bertahap yang jelas. Di Q1, terdampak penumpukan stok pasca-liburan dan lambatnya pemulihan produksi hilir, premi spot tertekan dan berfluktuasi berulang; di Q2, seiring destocking inventaris—terutama dengan penurunan cepat stok Guangdong dan premi tinggi di Tiongkok Selatan membuka peluang arbitrase antardaerah melalui pemindahan stok—premi di seluruh wilayah terdorong naik; dari Mei hingga Juni, meskipun ekspektasi perlambatan konsumsi musim sepi menguat, pelebaran selisih harga COMEX-LME mendorong pengalihan pasokan luar negeri, membatasi pengisian tembaga impor Tiongkok, dan struktur inventaris rendah domestik terus menopang pasar spot.

Menilik H2, premium tembaga SHFE masih akan dipengaruhi tarik-menarik antara persediaan, impor, konsumsi, dan tambahan pasokan baru. Di Q3, musim sepi mungkin menahan kenaikan premium, namun persediaan rendah, pengisian impor yang tak pasti, dan pasokan ketat di Guangdong dapat tetap mendukung pasar spot; di Q4, sorotan utama tertuju pada peningkatan kapasitas proyek baru dan perluasan. Jika Humon Fase II, Chifeng Jintong Fase II, Shenghai Fase II, dan lainnya secara bertahap mulai berproduksi, disertai meningkatnya tembaga impor, tekanan pasokan spot domestik berpotensi naik, membatasi kenaikan premium.

Secara keseluruhan, di H2, premium tembaga SHFE sangat mungkin terjebak dalam tarik-menarik ganda antara 'dukungan persediaan rendah' dan 'tekanan tambahan pasokan'. Bila persediaan tetap rendah dan pasokan tembaga impor terbatas, premium masih berpeluang menguat secara periodik; namun jika pelepasan kapasitas baru berjalan mulus, jendela impor terbuka, dan pemulihan konsumsi tetap lemah, premium spot dapat tertekan secara bertahap.

![Antusiasme Pembelian Pengguna Akhir Melemah, Pasokan Ketat Dorong Kenaikan Diskon Spot Tembaga China Utara [SMM Tembaga Spot China Utara]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Pasokan Tembaga Spot Pasar Langka, Penawaran Intraday Lesu [SMM Tembaga Spot Yangshan]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)