Berita SMM 4 Juli:

Ketidakseimbangan pasokan-permintaan secara keseluruhan masih berlanjut, dan harga sulit membaik.

Melihat kembali paruh pertama 2026, pasar polisilikon, yang dilanda kelebihan kapasitas yang mencolok dan persediaan historis, mengalami rebound sesekali yang didorong oleh ekspektasi kebijakan, tetapi tren penurunan secara keseluruhan tetap tidak berubah.

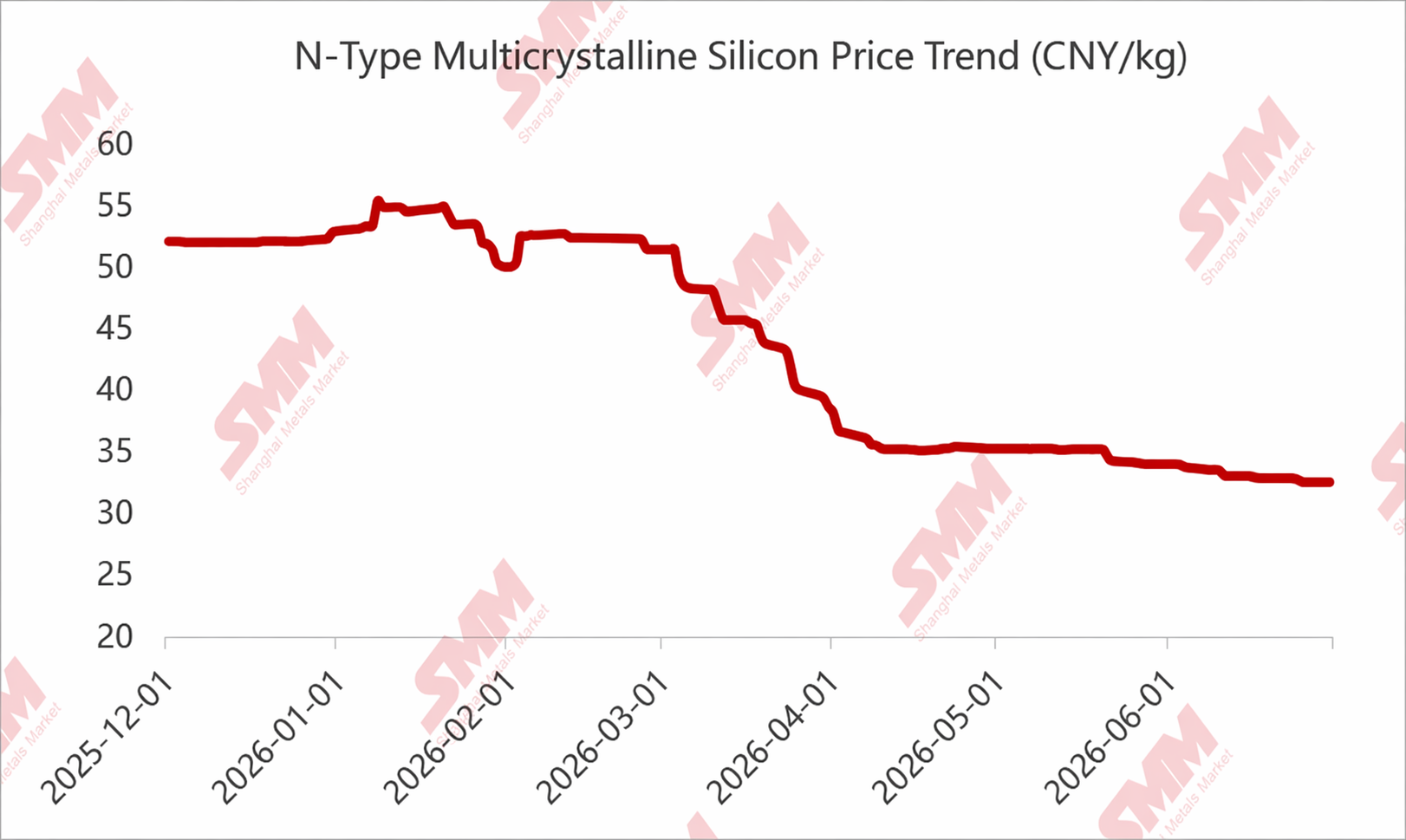

Dari sisi harga, puncak terjadi pada awal hingga pertengahan Januari, didorong oleh pertemuan industri CPIA pada bulan Desember, “perusahaan integrasi kapasitas,” dan ekspektasi disiplin diri, dengan harga naik stabil, didukung oleh garis biaya penuh yang dilaporkan sebesar 60 yuan. Transaksi aktual melampaui 55 yuan/kg, dengan beberapa penawaran bahkan melampaui 60 yuan/kg.

Namun, permintaan hilir yang lesu terus berlanjut, dan sektor hilir tidak dapat menerima harga yang terlalu tinggi. Lebih penting lagi, karena proses disiplin diri tidak sesuai harapan, beberapa tindakan bahkan “dibatalkan,” dan harga polisilikon mulai menurun.

Setelah itu, meskipun pertemuan lain diadakan sekitar bulan Februari, hasilnya tidak memuaskan, dan ditambah dengan Tahun Baru Imlek yang merupakan musim sepi, setelah rebound yang sangat singkat, penurunan kembali berlanjut.

Setelah itu, harga polisilikon memasuki periode penurunan berkepanjangan yang terus-menerus. Bahkan dengan dukungan kebijakan dari potongan pajak ekspor pada bulan Maret-April dan kenaikan harga secara luas di berbagai sektor hilir, harga polisilikon tidak menunjukkan perbaikan signifikan. Alasannya sebagai berikut: 1. Persediaan polisilikon historis sangat menumpuk, dengan persediaan produsen dipertahankan pada 4–6 bulan sepanjang paruh pertama. 2. Kelebihan kapasitas polisilikon sangat jelas: kapasitas polisilikon terpasang industri telah melampaui 3 juta metrik ton. Bahkan setelah mengecualikan kapasitas yang menganggur untuk waktu yang lebih lama, masih tersisa sekitar 2,5 juta metrik ton. Dibandingkan dengan permintaan yang hanya sedikit di atas 1 juta metrik ton pada tahun 2026, tekanan kelebihan pasokan memang terlalu besar. 3. Pasar sangat khawatir tentang kinerja pasokan menjelang musim hujan di kuartal kedua, yang menyebabkan pengadaan menjadi sangat hati-hati mulai bulan Maret.

Akibatnya, harga polisilikon pada bulan Juni turun di bawah titik terendah tahun lalu, dengan harga rendah untuk polisilikon padat/daur ulang turun menjadi 31 yuan/kg, dan beberapa harga polisilikon campuran bahkan turun di bawah angka 30 yuan.

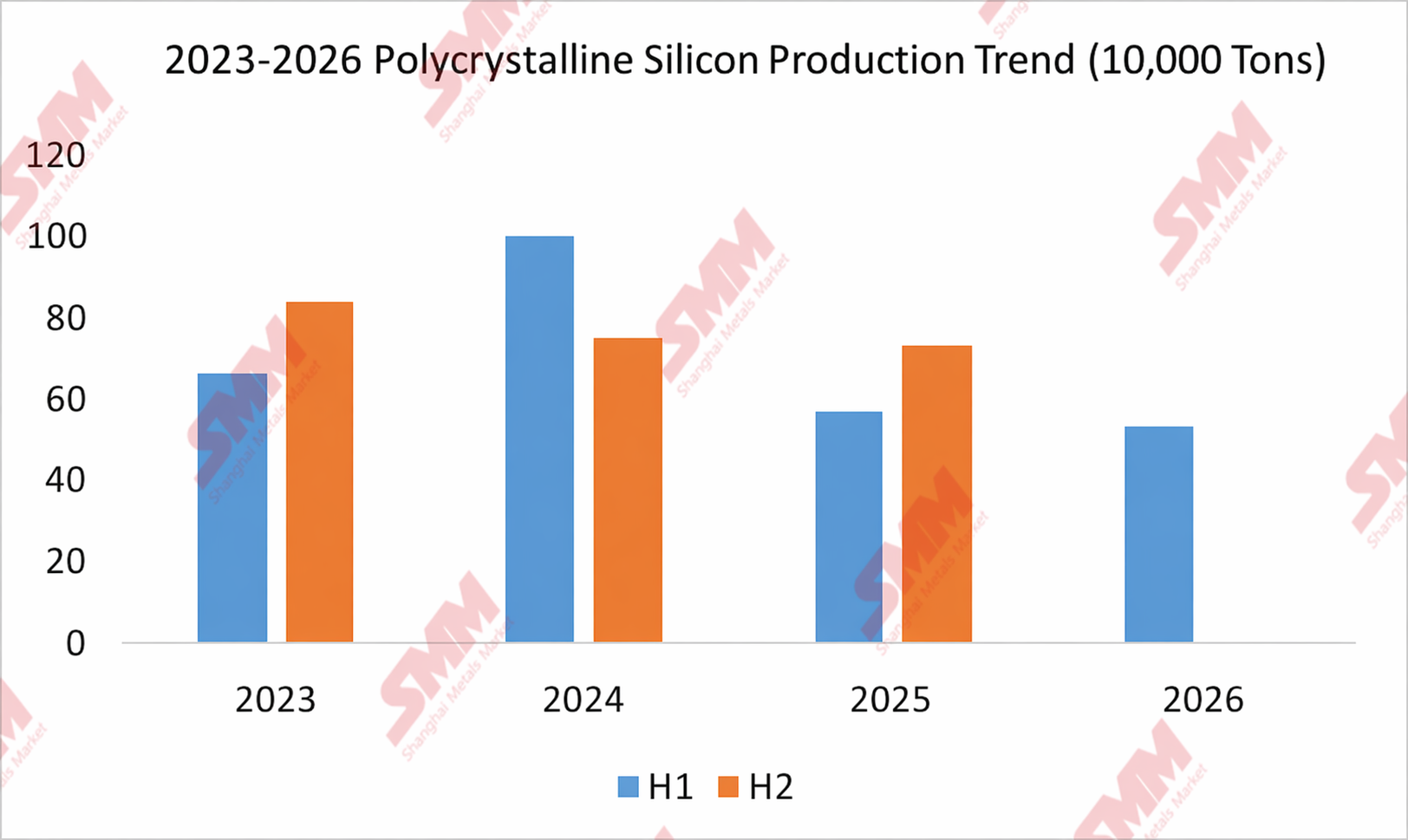

Dari perspektif penawaran-permintaan, tingkat operasi polysilikon pada H1 2026 relatif terkendala karena faktor harga dan biaya, terutama karena salah satu pemain papan atas sepenuhnya menghentikan produksi sejak awal tahun, yang semakin membatasi produksi polysilikon di H1. Menurut data SMM, produksi polysilikon China pada H1 2026 total mencapai 534.400 metrik ton, turun 6,8% YoY, dan penurunan tajam 46,67% dari tahun 2024. Namun, karena persediaan historis yang sangat besar dan kelebihan kapasitas yang parah, destocking yang efektif tidak dapat tercapai.

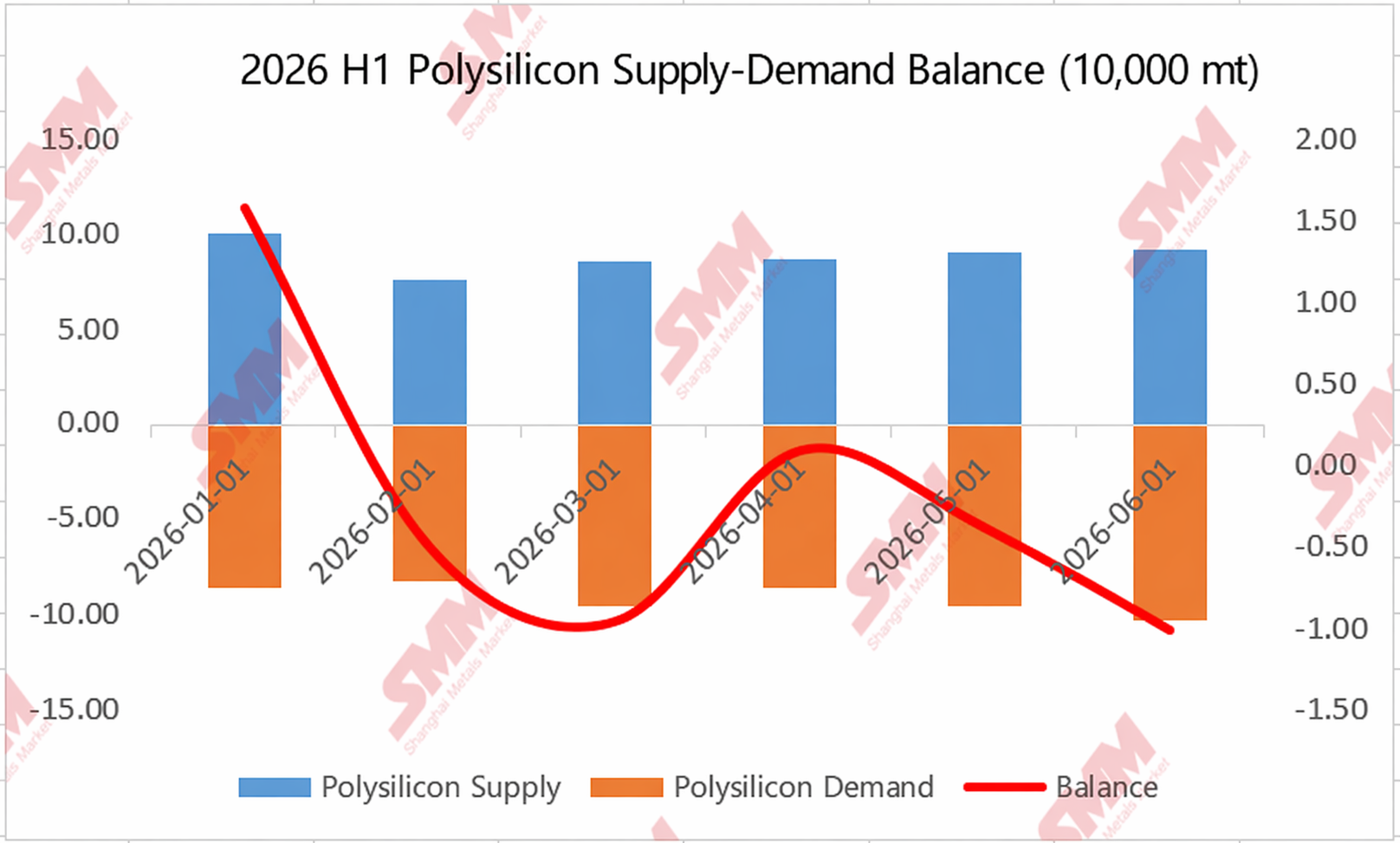

Dari grafik penawaran-permintaan juga terlihat jelas bahwa meskipun sebagian besar H1 berada dalam fase destocking, volume destocking aktual sangat minim.

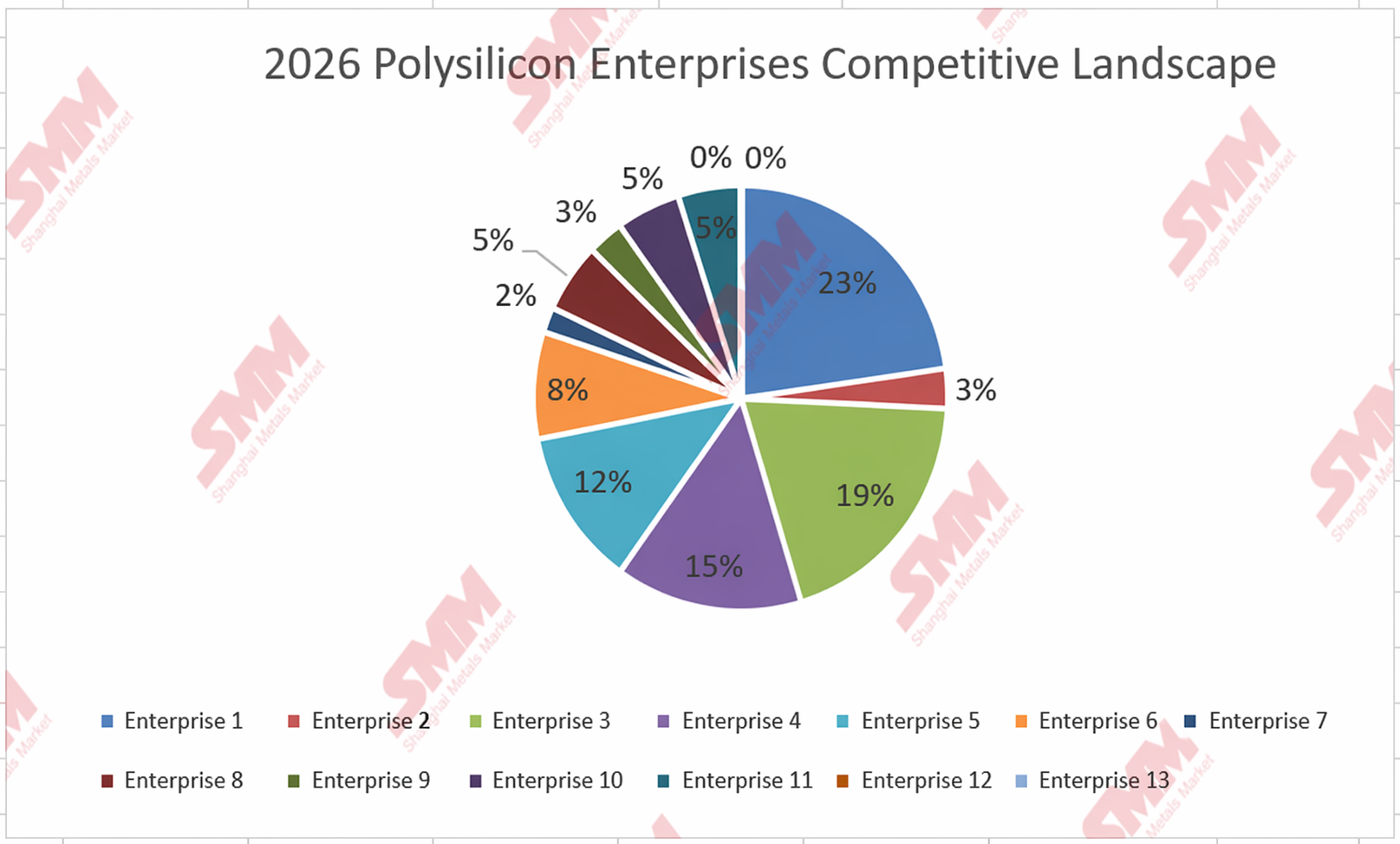

Perusahaan-perusahaan juga secara spontan keluar dari pasar, sementara konsentrasi pemain papan atas tetap tidak berkurang.

Melihat pada masing-masing perusahaan, pasar sedang mengalami eliminasi dan exit secara spontan. Data SMM menunjukkan bahwa pada tahun 2024, terdapat sekitar 16 perusahaan yang mempertahankan produksi stabil (tidak dalam penghentian jangka panjang); pada tahun 2025, jumlah ini turun menjadi 13; dan hingga saat ini, hanya 11 perusahaan yang masih beroperasi relatif stabil.

Pola persaingan pasar, konsentrasi pemain papan atas dari tahun 2025 hingga H1 2026 tidak menunjukkan penurunan yang signifikan. Pada tahun 2025, CR5 menyumbang sekitar 78%, dan pada tahun 2026, bahkan di tengah latar belakang pemotongan produksi besar-besaran pada pemain papan atas di H1 (sebagian dipengaruhi oleh musim air rendah), CR5 masih berada di angka 77%.

Prospek H2 2026: Fokus pada Biaya dan Kebijakan

Melihat ke depan ke H2 2026, SMM percaya bahwa dari sisi penawaran-permintaan atau kapasitas, sulit untuk melihat perbaikan spontan yang signifikan. Perhatian utama perlu diberikan pada ekspektasi kebijakan dan kondisi biaya—biaya menentukan batas bawah harga, sementara kebijakan menentukan tren harga.

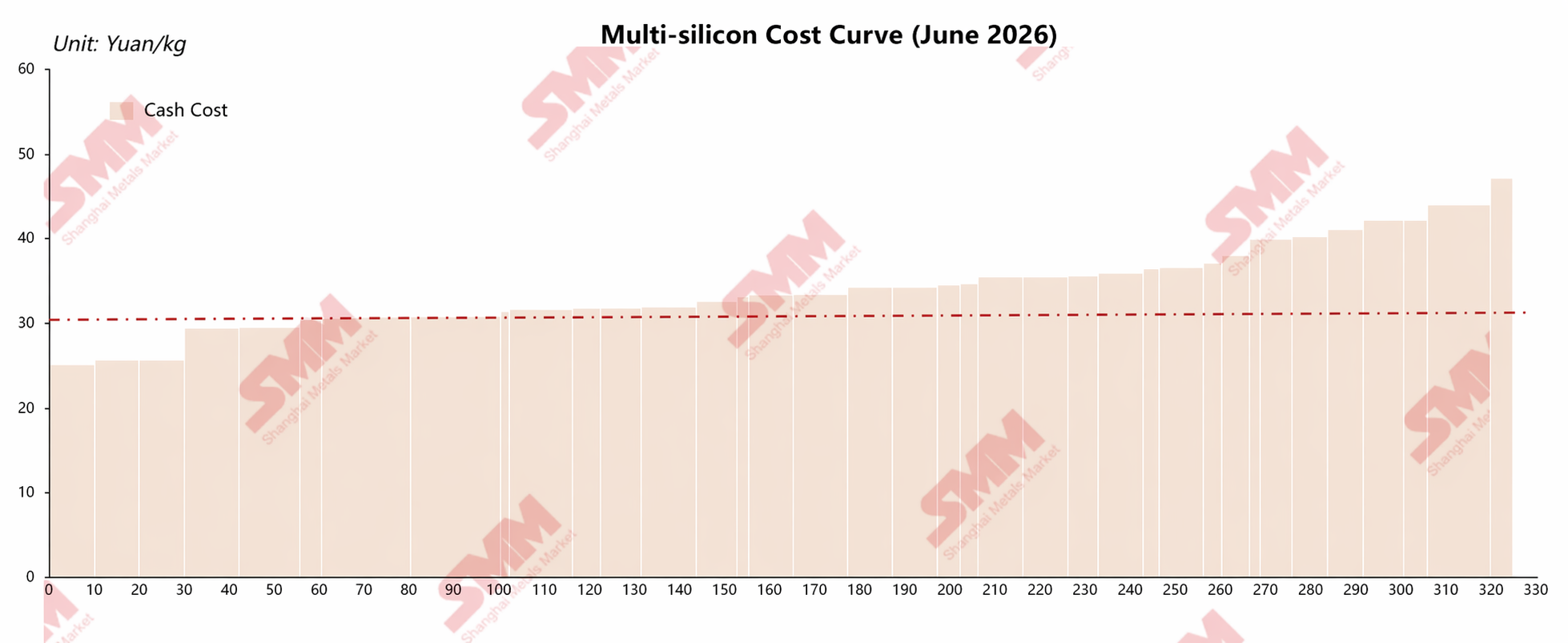

SMM percaya bahwa dari perspektif harga saat ini, harga polysilikon di H2 tidak mungkin mengalami penurunan signifikan lagi. Dari kurva biaya dasar, pada harga saat ini sekitar 31-33 yuan, kecuali untuk polysilikon granular dan beberapa basis canggih papan atas, sebagian besar basis sudah tidak mampu menutupi biaya tunai mereka. Hal ini juga terbukti dengan meningkatnya perusahaan yang memangkas produksi di Xinjiang, Mongolia Dalam, dan wilayah lain baru-baru ini seiring penurunan harga, dengan perusahaan polysilikon menunjukkan sedikit keinginan untuk memotong harga secara signifikan. SMM meyakini bahwa garis biaya tunai dari basis-basis utama mungkin berfungsi sebagai batas bawah harga polisilikon di semester kedua.

Namun, faktor kunci lain yang perlu diperhatikan di semester kedua adalah kebijakan. Sejak semester kedua 2025, harga polisilikon sangat dipengaruhi oleh faktor kebijakan. Pertemuan industri terkait telah diadakan sejak April, dan diskusi awal tentang standar konsumsi energi juga berlangsung pada awal Mei. Saat ini, pelaku pasar secara luas berspekulasi bahwa kebijakan selanjutnya mungkin mengikuti dua arah: pertama, menghapus kapasitas boros energi secara bertahap melalui standar konsumsi energi, dan kedua, larangan “menjual di bawah biaya.” Namun, hingga kini, belum ada sinyal kebijakan yang jelas. Sebelumnya, terdapat beberapa “rumor” pasar, tetapi sebagian besar kemudian terbukti “palsu.” Dalam beberapa hari terakhir, beberapa basis mengindikasikan bahwa mereka telah menyerahkan beberapa informasi terkait. Beberapa pelaku pasar berspekulasi bahwa kemungkinan besar akan ada langkah kebijakan signifikan ke depannya, tetapi ini masih harus dicermati. SMM meyakini bahwa ini juga akan menjadi faktor kunci yang memengaruhi tren harga polisilikon di semester kedua.

Namun, jika tidak ada kebijakan terkait yang diperkenalkan, harga polisilikon di semester kedua kemungkinan besar akan terkonsolidasi di dekat titik terendah...

![[SMM Analysis] Tinjauan Intersolar 2026: Pertumbuhan PV Eropa Melambat Seiring Kebijakan dan Imbal Hasil Merombak Logika Pasar](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV News] Jinko Energy Storage Mendapatkan Proyek Penyimpanan Energi Skala Utilitas 400 MWh di Eropa Timur pada Intersolar, Bermitra dengan Taliva untuk Memajukan Infrastruktur Energi](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] Manufaktur canggih beralih ke 'hijau', dan Canadian Solar Inc. membantu Lianxun Instruments membangun sistem energi hijau.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)