30 Juni 2026

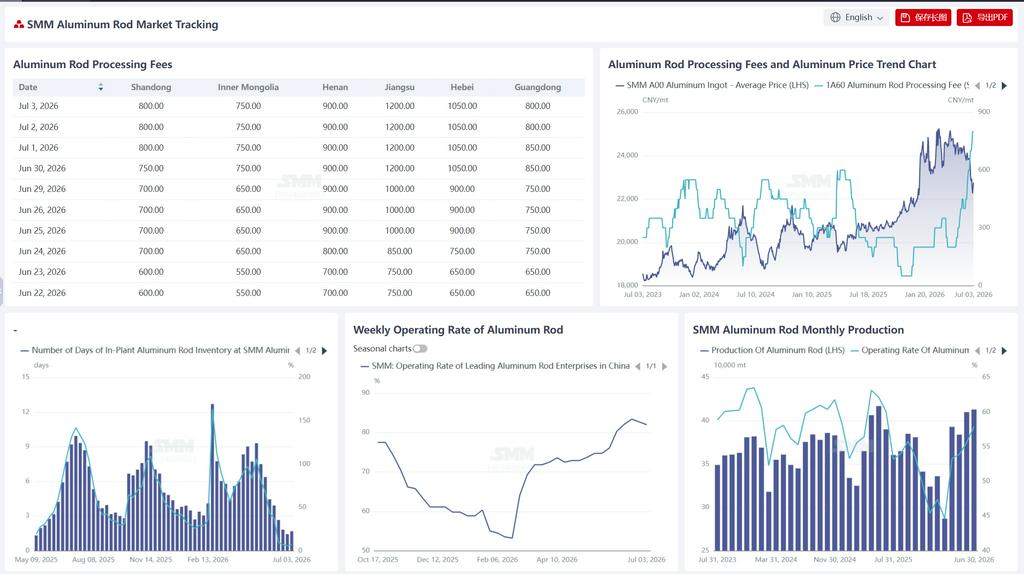

Menurut SMM, per 26 Juni, hari persediaan dalam pabrik pabrik batang aluminium di Tiongkok berada pada 1,43 hari, turun 0,39 hari secara mingguan dari 1,82 hari pada 18 Juni, dengan rasio persediaan semakin turun dari 6,87% menjadi 5,67%, penurunan sebesar 1,2 poin persentase. Tren pengurangan stok terus berlanjut, tetapi lajunya telah menyempit secara signifikan, menunjukkan bahwa persediaan telah mencapai level yang sangat rendah dan ruang pengurangan stok lebih lanjut sangat terbatas. Selama periode yang sama, tingkat operasi komprehensif perusahaan batang aluminium terkemuka di industri berada pada 82,70%, turun 0,7 poin persentase secara mingguan, menandai penurunan pertama setelah empat minggu berturut-turut mengalami kenaikan, mengonfirmasi tanda-tanda awal pelonggaran pada tingkat utilisasi kapasitas yang tinggi. Persediaan yang tetap rendah ini terutama disebabkan oleh inersia jadwal produksi yang terakumulasi dari pesanan ekspor dan State Grid sebelumnya yang belum sepenuhnya terserap. Para produsen masih berfokus pada pemenuhan pesanan yang ada, menjaga pasokan tetap ketat. Namun, dengan kerugian pada ekspor kawat aluminium terpilin dan penyusutan pesanan ekspor baru yang signifikan, dukungan sisi permintaan melemah secara marjinal. Persediaan diperkirakan akan stabil di level rendah dalam jangka pendek, tidak lagi melanjutkan tren pengurangan stok cepat sebelumnya. Tingkat operasi, dengan latar belakang penyusutan pesanan ekspor secara bertahap, akan menghadapi tekanan penurunan setelah Juli, dengan penurunan dari level tinggi kemungkinan akan terbentuk secara bertahap.

Harga aluminium anjlok tajam selama minggu ini, dengan harga rata-rata aluminium SMM A00 turun menjadi 22.500 yuan/mt, penurunan harian sebesar 440 yuan/mt, sebuah penurunan yang signifikan. Penurunan tajam harga aluminium, meskipun menurunkan biaya pembelian bahan baku hilir, menyebabkan produsen batang aluminium umumnya mempertahankan harga tetap tinggi, mengingat tekanan biaya yang meningkat dan pasokan yang tetap ketat, sehingga menghasilkan kuotasi biaya pemrosesan yang terus meningkat. Per 30 Juni, biaya pemrosesan batang aluminium di seluruh wilayah meningkat secara keseluruhan dibandingkan dengan Selasa lalu (23 Juni): Shandong melaporkan 750 yuan/mt (naik 150 yuan/mt), Mongolia Dalam 750 yuan/mt (naik 200 yuan/mt), Henan 900 yuan/mt (naik 200 yuan/mt), Jiangsu 1.200 yuan/mt (naik 450 yuan/mt), Hebei 1.050 yuan/mt (naik 400 yuan/mt), dan Guangdong 850 yuan/mt (naik 200 yuan/mt). Melihat grafik perbandingan musiman untuk tiga tahun terakhir, biaya pemrosesan Shandong telah mencapai 750 yuan/mt pada tahun 2026, jauh lebih tinggi dibandingkan periode yang sama di tahun 2023 (300 yuan/mt) dan 2025 (250 yuan/mt), berada pada level tinggi untuk periode yang sama dalam tiga tahun terakhir. Selain itu, di wilayah perdagangan, karena pasokan yang ketat dan produsen yang menahan harga, biaya pemrosesan naik signifikan, sementara sentimen perdagangan pasar agak lesu. Alasan utama kenaikan tajam biaya pemrosesan kali ini adalah: penurunan harga aluminium memicu proteksi harga oleh produsen, ditambah dengan jadwal produksi pesanan sebelumnya yang belum selesai di beberapa wilayah dan pasokan yang masih ketat, mendorong para pedagang untuk secara aktif menahan harga. Namun, kekhawatiran utama adalah bahwa kerugian ekspor sebagian besar telah menutup jendela ekspor untuk kawat aluminium terpilin, dengan dukungan pesanan baru melemah secara signifikan. Perhatian perlu diberikan pada kekuatan serapan pesanan jaringan listrik ke depannya. Dalam jangka pendek, biaya pemrosesan diperkirakan akan tetap tinggi, tetapi seiring dengan perlambatan jadwal produksi produsen pada bulan Juli dan pesanan ekspor yang secara bertahap terselesaikan, tekanan penurunan pada biaya pemrosesan akan mulai muncul secara bertahap, yang berpotensi membentuk tren penurunan hingga Juli.

Minggu ini, tingkat operasi industri kawat dan kabel aluminium Tiongkok adalah 69,4%, tidak berubah MoM. Operasi terus berjalan pada level tinggi selama minggu ini, dengan perusahaan-perusahaan masih terutama menjalankan pesanan sebelumnya yang ada di tangan. Jadwal produksi tetap stabil, dan tingkat utilisasi kapasitas tetap tinggi untuk tahun ini. Di sisi pesanan, pasar ekspor mendingin secara signifikan. Terbebani oleh penurunan berturut-turut harga aluminium LME, keuntungan ekspor untuk kawat aluminium terpilin Tiongkok berubah menjadi kerugian, dan pesanan baru menyusut secara signifikan, dengan hanya sedikit pesanan yang ditempatkan di muka oleh pedagang yang ingin mengunci selisih harga antara pasar Tiongkok dan luar negeri. Jadwal produksi yang ada masih dapat mencakup output satu bulan penuh, dan ekspor kawat aluminium terpilin pada bulan Juni diperkirakan akan tetap stabil, tetapi setelah Juli, seiring dengan pesanan yang dijadwalkan sebelumnya secara bertahap dikirimkan dan pesanan baru sulit didapat, tantangan akan meningkat. Secara domestik, pesanan siklus panjang dari proyek tegangan ultra-tinggi masih dikirimkan secara stabil, tetapi periode puncak untuk pengambilan kargo terpusat oleh jaringan listrik belum tiba. Dengan harga bahan baku yang telah turun tajam, perusahaan-perusahaan terutama mengaktifkan kembali pesanan produksi yang sebelumnya tertunda, memberikan sedikit dukungan untuk pesanan jenis konduktor. Seiring meningkatnya ekspektasi tekanan di sisi ekspor ke depan, tingkat operasi industri kemungkinan akan terus bertahan di level tinggi dalam waktu dekat, tetapi tekanan penurunan pada tingkat operasi akan meningkat setelah Juli seiring menyusutnya pesanan ekspor secara bertahap.