Tinjauan Pasar Bahan Baku Eropa Juni: APT Stagnan di Level Tinggi, Permintaan Jelang Libur Musim Panas Medioker

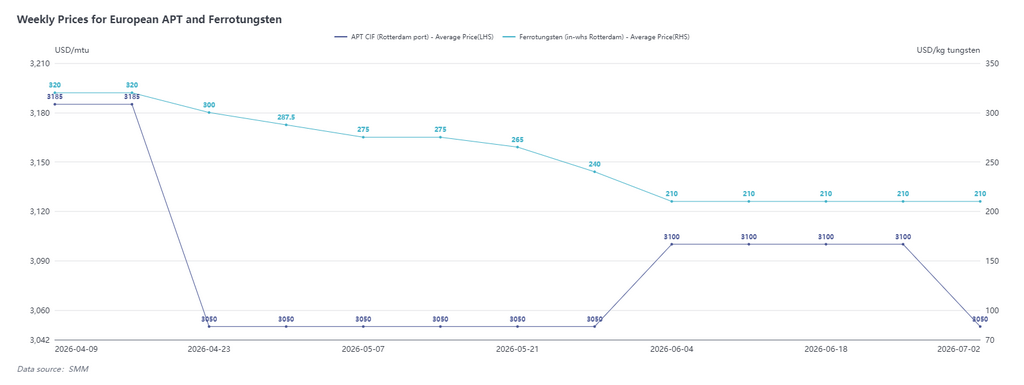

Menurut data SMM, per 2 Juli, amonium paratungstat (APT) dihargai $2.900-3.200/mtu CIF Rotterdam, dengan harga rata-rata $3.050/mtu, turun $50 dari awal Juni; ferro-tungsten (gudang Rotterdam) dihargai $180-240/kg tungsten, dengan harga rata-rata $210/kg tungsten, hampir datar dari awal Juni.

Menjelang libur musim panas, umpan balik pasar Eropa pada Juni secara keseluruhan medioker. Sebagian kecil kontrak jangka panjang tungsten oksida dan APT masih dieksekusi sekitar $3.000/mtu, tetapi situasi keseluruhan menunjukkan pola harga tinggi tanpa transaksi, dan penawaran tampak agak meningkat. Beberapa perusahaan di Eropa dan AS telah membangun sistem daur ulang skrap yang relatif lengkap, mengakibatkan persediaan skrap tinggi dan minat pembelian APT primer tidak memadai. Memasuki Juli, saat musim libur musim panas Eropa dimulai, minat pembelian di sisi permintaan tetap medioker, dan sentimen pasar sebagian besar berfluktuasi mengikuti harga Tiongkok. Selain itu, pada Juni masih ada penawaran harga rendah untuk APT perdagangan luar negeri Tiongkok, tetapi tanpa kualifikasi persetujuan ekspor, sumber pasokan pasar Eropa sebagian besar berasal dari sistem pasokan non-Tiongkok.

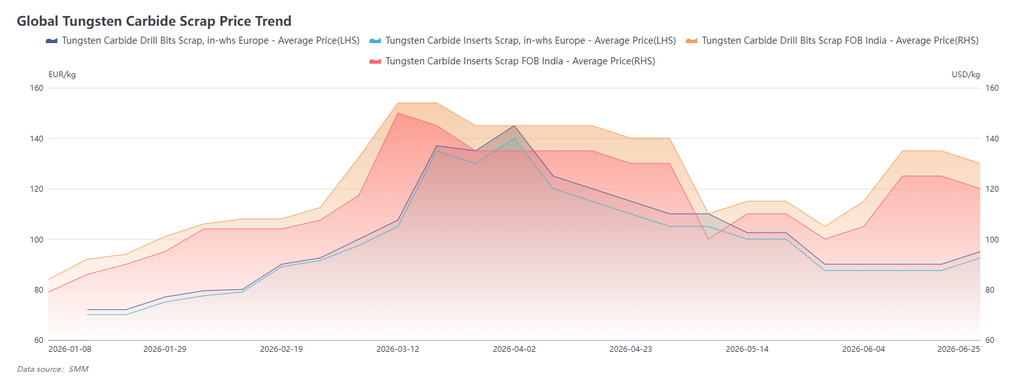

Tinjauan Pasar Skrap Tungsten Internasional Juni: India Naik Dulu Lalu Mundur, Eropa Mengumpulkan Momentum di Level Rendah

Per 2 Juli, skrap sisipan paduan tungsten Eropa dihargai €90-95/kg, dengan harga rata-rata €92,5/kg, naik €5 dari awal Juni; skrap mata bor tungsten FOB India dihargai $120-140/kg, dengan harga rata-rata $130/kg, naik $15 dari awal Juni.

Di pasar India, pergeseran naik pusat harga pada Juni terutama didorong oleh kenaikan cepat harga tungsten Tiongkok, dengan pedagang skrap secara kolektif menaikkan penawaran, ditambah inventaris sebelumnya rendah, menyebabkan transaksi aktif dan sentimen pasar memanas pada pertengahan Juni. Di sisi permintaan, produsen natrium tungstat melakukan pembelian volume lebih besar, dengan pesanan ekspor natrium tungstat ke pasar akhir di Eropa, AS, dan Jepang bagus pada Juni. Namun, karena pasar Tiongkok baru-baru ini mundur, harga skrap India sedikit mendingin.

Di pasar skrap Eropa, perbedaan penawaran pedagang terlihat jelas. Persediaan skrap yang terakumulasi dari posisi spekulatif saat harga tinggi tetap tinggi, menyebabkan skrap Eropa terkonsolidasi di level rendah secara keseluruhan pada Juni. Pada akhir Juni, ketika persediaan secara bertahap dibersihkan, beberapa pedagang skrap mulai menaikkan penawaran. Karena skrap Eropa diharapkan menggantikan bahan baku primer sebagai sumber pasokan utama untuk tungsten hilir lokal, harga skrap Eropa diperkirakan kembali ke level tinggi pada paruh kedua 2026.

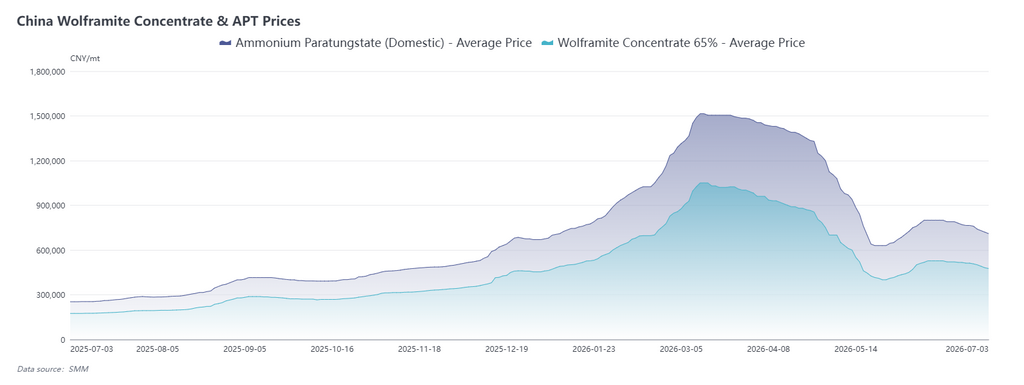

Tinjauan Pasar Tungsten Tiongkok Juni: Harga Tungsten Mundur dari Puncak Setelah Rebound Cepat, Dukungan Jangka Menengah dan Panjang Kokoh

Pada Juni, pasar tungsten Tiongkok melalui siklus penuh “rebound cepat – stagnasi level tinggi – konsolidasi lemah”.

Di awal bulan, konsentrat tungsten rebound selama delapan hari perdagangan berturut-turut setelah koreksi dalam pada Mei menyentuh dasar 400.000 yuan/ton standar, dengan kenaikan kumulatif di sisi bijih melebihi 100.000 yuan/mt; pemain papan atas menaikkan harga kontrak jangka panjang sejalan dengan spot, meningkatkan kepercayaan pasar. Pada pertengahan Juni, konsentrat tungsten melonjak ke sekitar 520.000 yuan/ton standar, dan APT naik menjadi 800.000 yuan/mt.

Pendorong utama kenaikan harga putaran ini adalah pembersihan bertahap persediaan sebelumnya di sisi bijih, dengan pasar kembali ke pengadaan tepat waktu di bawah kontrak jangka panjang. Tambang di Tiongkok barat daya menahan penjualan untuk mempertahankan harga tetap, sementara musim banjir di Tiongkok selatan membatasi penambangan dan transportasi, menjaga sirkulasi konsentrat tungsten relatif ketat. Penimbunan ulang skala besar oleh pengguna akhir belum terwujud, tetapi permintaan ekspor yang aktif pada awal Juni memberikan sedikit dorongan pada permintaan.

Pada paruh kedua Juni, momentum pasar melemah karena tambang terus melepas pasokan, penimbunan ulang hilir kembali ke tingkat rasional, dan harga beralih ke penarikan kembali dari level tinggi. Per 26 Juni, konsentrat tungsten ditutup pada 512.000 yuan/ton standar, APT ditutup pada 765.000 yuan/mt, dan bubuk tungsten karbida turun menjadi 1.160 yuan/kg.

Di sisi pasokan, mulai pertengahan bulan, lelang tambang di Shaanxi, Yunnan, Hunan, dan wilayah lainnya secara bertahap meningkat, transaksi konsentrat tungsten kadar menengah dan rendah aktif, volume material yang beredar di pasar naik signifikan, dan inventaris industri secara keseluruhan berada dalam kisaran yang relatif cukup. Di sisi permintaan, sektor seperti permesinan dan pembuatan cetakan memasuki musim sepi tradisional pada Juli, perusahaan hilir menghadapi tumpukan persediaan produk jadi, pengadaan sepenuhnya beralih ke penambahan skala kecil sesuai kebutuhan, dan strategi tanpa penimbunan mendominasi pasar. Di bidang kebijakan, Peraturan Pelaksanaan Undang-Undang Sumber Daya Mineral mulai berlaku pada 15 Juni, mendaftarkan tungsten sebagai mineral strategis tingkat nasional yang tunduk pada kontrol seluruh rantai. Pada 22 Juni, Kementerian Perdagangan menambahkan 10 entitas terkait militer AS ke daftar kontrol ekspor, semakin mempersempit saluran ekspor produk tungsten ke AS. Di bidang perdagangan, pada Mei, ekspor produk tungsten Tiongkok total 1.063,6 mt (turun 17,9% YoY), sementara impor konsentrat tungsten berjumlah 2.060,2 mt (naik 50% YoY), melanjutkan pola ‘impor kuat, ekspor lemah’.

Dalam jangka pendek, karena sektor hilir memasuki musim sepi konsumsi tradisional pada Juli, perusahaan karbida semen dan permesinan akan memiliki selera pengadaan yang terbatas, dan pasar akan terus mengalami konsolidasi lemah setelah penarikan dari level tinggi. Namun, harga kontrak jangka panjang akan tetap tinggi pada paruh kedua bulan ini, memberikan dukungan di bagian bawah. Ke depan, fokus utama akan pada panduan harga kontrak jangka panjang Juli, laju pengiriman tambang, dan perubahan kebijakan ekspor luar negeri.

Dari perspektif jangka menengah dan panjang, kontrol penambangan pada tambang tungsten primer di Tiongkok terus diperketat, permintaan karbida semen tetap kaku, dan ekspor bersih terus meningkat, meninggalkan kesenjangan pasokan-permintaan tungsten sepanjang tahun. Pada Q3, kuota tambang akan menghadapi kekurangan transisi dan pasokan akan ketat, sementara musim puncak September-Oktober diharapkan mendorong penimbunan ulang dan pemulihan. Permintaan kaku dari sektor militer, peralatan kelas atas, dan energi baru akan terus berkembang, serta selisih harga tinggi antara pasar domestik dan luar negeri akan mengkatalisasi ekspektasi ekspor, memberikan dukungan kokoh bagi pusat harga tungsten jangka menengah dan panjang. Namun, perlu diwaspadai risiko umpan balik negatif dari kenaikan harga bahan baku yang terlalu cepat yang menekan laba hilir dan memaksa pemotongan produksi pengguna akhir. Pasar tungsten diharapkan kembali ke tren naik yang ringan dan teratur.