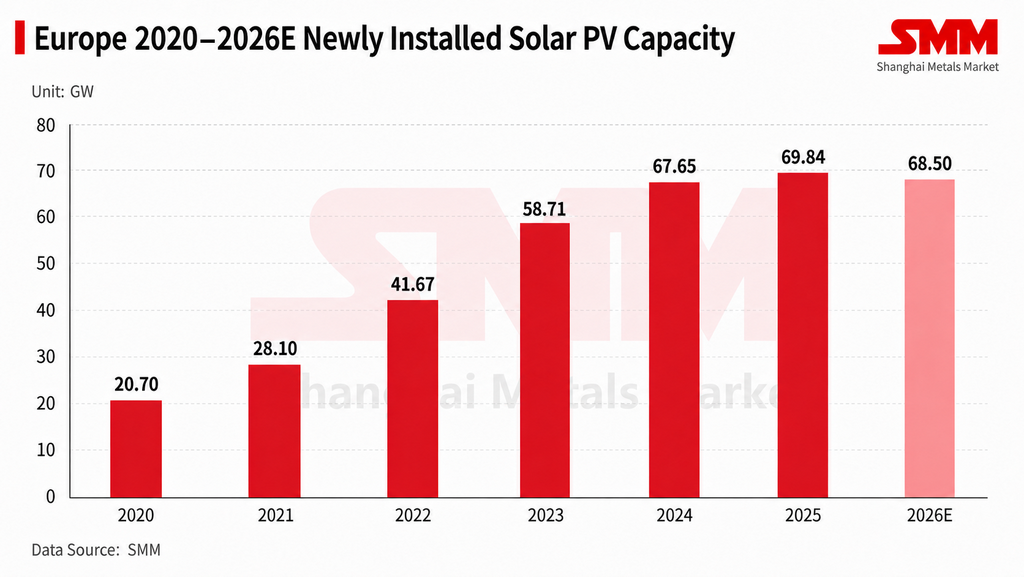

Pertumbuhan Pasar Tenaga Surya Eropa Melambat Signifikan pada 2026

Sejak awal tahun, pertumbuhan pasar tenaga surya Eropa melambat tajam. SMM memperkirakan total pemasangan tenaga surya baru di pasar Eropa akan turun menjadi sekitar 68,5 GW pada 2026, menurun sekitar 2 persen dibandingkan tahun sebelumnya. Seiring dengan melemahnya permintaan, berbagai kebijakan pembatasan rantai pasokan di tingkat UE terus berlanjut, termasuk Undang-Undang Industri Net Zero (NZIA), Undang-Undang Akselerator Industri (IAA), dan langkah-langkah pembatasan yang menargetkan inverter dari negara-negara yang dianggap berisiko tinggi. Hal ini memengaruhi pemilihan rantai pasokan, akses proyek, dan lanskap persaingan bagi perusahaan di sektor tenaga surya Eropa.

Namun, dampak kebijakan ini terhadap pasar tenaga surya Eropa terutama terlihat sebagai peningkatan ambang batas rantai pasokan, bukan sebagai pendorong langsung pemasangan pasar akhir. Kebijakan terkait meningkatkan persyaratan seputar asal rantai pasokan, jejak karbon, dan keamanan peralatan utama, yang secara objektif lebih menguntungkan manufaktur domestik Eropa dan diversifikasi rantai pasokan. Namun biaya produksi domestik tetap jauh lebih tinggi daripada produk impor, dan imbal hasil proyek masih tertekan. Dalam jangka pendek, kebijakan ini lebih berfungsi untuk menaikkan ambang akses pasar daripada menjadi pendorong inti pertumbuhan pemasangan pasar akhir.

Struktur permintaan menyimpang, dengan Eropa Timur serta Inggris dan Irlandia menyerap sebagian kenaikan

Pertumbuhan pasar tersebar Eropa tetap relatif stabil, sementara proyek skala utilitas terkendala oleh faktor-faktor termasuk imbal hasil proyek, kondisi koneksi jaringan, kapasitas penyerapan jaringan, dan volatilitas harga listrik, dengan laju beberapa proyek tertunda. Ditambah dengan seringnya harga listrik negatif, biaya pembiayaan yang tinggi, dan jadwal koneksi jaringan yang lebih panjang, pengembang menjadi lebih berhati-hati dalam memajukan proyek utilitas baru.

Di tingkat regional, permintaan tambahan tahun ini di pasar Eropa lebih bergeser ke Eropa Timur, Inggris, dan Irlandia. Pasar Eropa Timur terutama meliputi Rumania, Ukraina, dan Polandia, di mana beberapa pasar masih menawarkan peluang untuk pelepas proyek dan perluasan saluran. Inggris dan Irlandia lebih diuntungkan oleh permintaan tersebar dan potensi dukungan kebijakan ke depan. Sementara itu, laju pengiriman ke pasar inti tradisional seperti Jerman telah melambat, dan pusat gravitasi permintaan Eropa secara bertahap bergeser dari pasar inti matang ke wilayah tambahan dan saluran distribusi.

Setelah berakhirnya musim sepi musim panas, pemulihan permintaan yang moderat diperkirakan terjadi di pasar Eropa dari akhir kuartal ketiga hingga kuartal keempat, tetapi hal ini akan diikuti oleh musim sepi musim dingin, dan laju pelepasan permintaan pada paruh kedua tahun ini kemungkinan besar masih belum membaik secara signifikan. Dalam situasi geopolitik saat ini, dorongan Eropa untuk swasembada energi semakin kuat, yang dalam jangka panjang mendukung logika pengembangan energi terbarukan. Namun dalam jangka pendek, laju instalasi masih terkendala oleh imbal hasil proyek, kapasitas penyerapan jaringan listrik, dan kecepatan implementasi kebijakan, sehingga membatasi dorongan aktual terhadap total instalasi tahunan.

Jalur teknologi semakin divergen, permintaan produk daya tinggi meningkat

Pasar Eropa menunjukkan diferensiasi yang relatif jelas berdasarkan skenario. Di pasar terdistribusi Eropa Barat, modul kontak belakang (BC) umumnya mengungguli produk TOPCon konvensional, terutama karena efisiensi yang lebih tinggi, tampilan yang lebih baik, dan penerimaan pelanggan terdistribusi yang lebih besar terhadap premi terkait. Namun, di pembangkit listrik skala utilitas, skala aplikasi modul BC masih terbatas dan masih dalam fase validasi pasar. Harga modul, biaya sistem, stabilitas pengiriman, dan keandalan jangka panjang tetap menjadi faktor penentu yang lebih penting untuk proyek berskala besar.

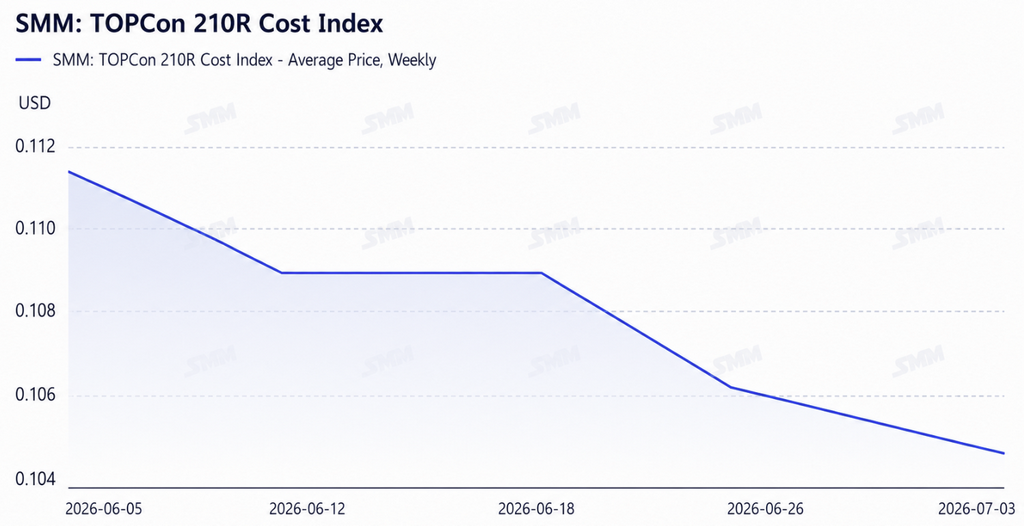

TOPCon saat ini tetap menjadi jalur teknologi utama di tingkat proyek di Eropa, tetapi permintaan untuk produk multi-busbar berdaya tinggi meningkat. Menurut SMM, beberapa pengembang dan kontraktor EPC berharap daya keluaran modul 210R (G12R) untuk proyek yang akan dikirim pada akhir tahun 2026 dapat mencapai sekitar 650W, sementara rentang daya utama modul saat ini masih terkonsentrasi di sekitar 630W. Ke depannya, daya keluaran, efisiensi, kompatibilitas format, dan kemampuan pengiriman yang stabil diperkirakan akan menjadi kriteria penting bagi pengembang proyek dalam memilih pemasok. Tren ini diperkirakan akan semakin mengonsentrasikan permintaan ke produk berdaya tinggi, tetapi dalam jangka pendek tidak mungkin beralih ke satu jalur teknologi tunggal. Perusahaan dengan kemampuan produksi massal untuk TOPCon daya tinggi akan terus mendominasi di tingkat proyek, sementara produk terdiferensiasi seperti modul BC akan menemukan tempatnya lebih banyak di skenario terdistribusi dan premium tinggi.

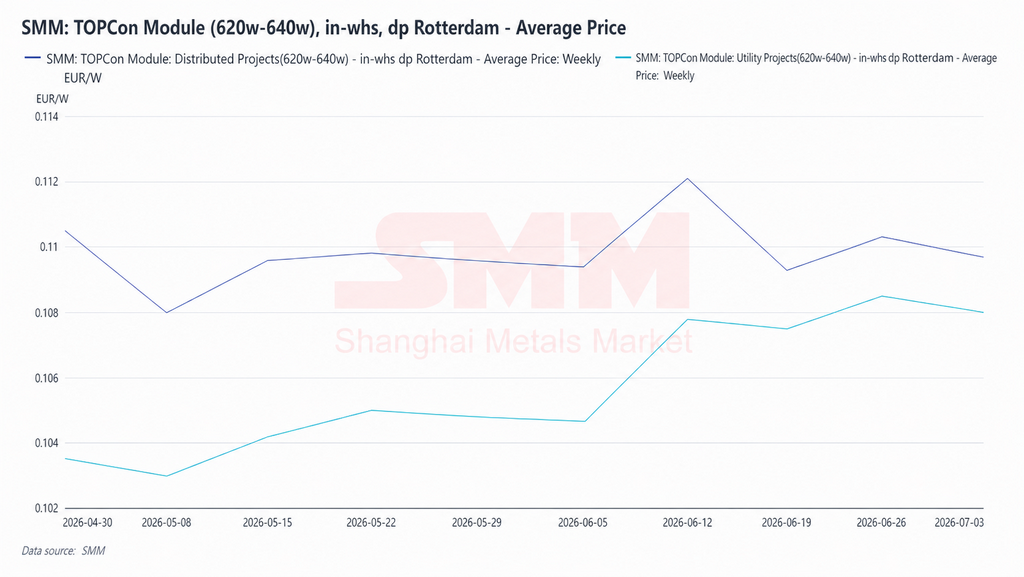

Harga modul tetap di bawah tekanan, dengan selisih harga FOB dan spot Eropa yang melebar

Pasar modul Eropa secara keseluruhan tetap pada tingkat operasi yang rendah, dengan tekanan pada harga ekspor FOB yang semakin terasa. Dipengaruhi oleh faktor seperti permintaan yang melemah, kemajuan proyek yang tertunda, dan tekanan pengiriman yang berkelanjutan, sejumlah produsen modul menawarkan harga lebih rendah di berbagai tahap demi menjaga volume pesanan, pangsa saluran, dan arus kas, sehingga persaingan harga tetap ketat. Umpan balik industri secara umum menunjukkan bahwa tekanan kerugian di segmen modul masih berlanjut, dengan beberapa pesanan harga rendah sudah mendekati kisaran biaya tunai perusahaan, dan pengiriman lebih bertujuan mempertahankan arus kas serta kehadiran pasar daripada mengejar laba yang jelas.

Menurut SMM, harga modul TOPCon di pasar Eropa saat ini masih berada pada kisaran yang cukup tertekan, dengan persaingan terutama terlihat di tingkat proyek. Sementara itu, penurunan bertahap harga perak dan bahan bantu lainnya turut menurunkan biaya modul, sehingga memperkuat ekspektasi pasar akan penurunan lebih lanjut harga FOB ke depan. Sebagai perbandingan, harga spot lokal Eropa belum sepenuhnya mengikuti penurunan harga ekspor secara sinkron, dan kesenjangan di antara keduanya melebar akhir-akhir ini. Selain biaya persediaan dan kecepatan perputaran spot, kenaikan tarif angkutan laut yang signifikan dari level awal tahun juga menjadi salah satu faktor yang mendorong kenaikan biaya landed. Harga spot lokal Eropa dalam jangka pendek tetap didukung oleh biaya transportasi dan perputaran persediaan, dan penurunan lebih lanjut diperkirakan akan relatif terbatas.

Jika kekuatan pemulihan permintaan terbatas menjelang akhir kuartal ketiga, dan ditambah dengan kuartal keempat yang memasuki musim sepi musim dingin, harga modul Eropa masih akan menghadapi tekanan penurunan, serta laju penurunan harga antara sisi ekspor dan sisi spot lokal kemungkinan akan terus berbeda. Seiring profitabilitas yang terus tertekan, ekspektasi konsolidasi industri meningkat, dan perusahaan yang tidak memiliki kemampuan iterasi teknologi, keunggulan saluran, serta dukungan finansial dapat menghadapi peningkatan tekanan operasional di pasar Eropa ke depannya.

Penegakan kebijakan terkait inverter dan Net Zero Industry Act berbeda

Di tingkat Uni Eropa, pembatasan pada rantai pasok tenaga surya saat ini berpusat pada dua area utama: pertama, pembatasan pembiayaan oleh lembaga keuangan pada proyek inverter yang bersumber dari negara-negara berisiko tinggi, dan kedua, penerapan panduan terkait Pasal 28 Net Zero Industry Act. Dalam hal penegakan, Net Zero Industry Act lebih menyasar proyek-proyek individual, dan jika produk yang benar-benar digunakan dalam suatu proyek tidak sesuai dengan yang dinyatakan, sanksi dapat dikenakan. Pasar secara luas memandang kebijakan ini berjalan dengan laju yang relatif cepat.

Namun, karena Uni Eropa memiliki perjanjian perdagangan bebas dengan sejumlah kawasan, produk yang diproduksi di kawasan tersebut masih dapat masuk ke sistem proyek Eropa selama persyaratan terpenuhi. Target sebenarnya dari pembatasan kebijakan ini lebih terkonsentrasi pada rantai pasok Tiongkok itu sendiri, bukan pada semua produk yang berasal dari luar UE. Bagi pemasok yang memiliki kapasitas produksi di luar negeri, kapasitas yang berlokasi di kawasan perjanjian perdagangan bebas, atau jalur kepatuhan yang lebih lengkap, mungkin akan ada keunggulan akses tertentu di tingkat proyek Eropa ke depannya.

Melihat perbedaan berdasarkan segmen, pembatasan pada inverter relatif lebih mudah diterapkan dalam praktik, terutama karena kapasitas domestik Eropa dan non-Tiongkok relatif melimpah, sehingga memberikan pengembang proyek lebih banyak ruang untuk memilih pemasok alternatif. Pada segmen modul, karena biaya produksi domestik Eropa jauh lebih tinggi dibandingkan produk impor, meskipun dengan tambahan dukungan kebijakan, pemulangan besar-besaran manufaktur dalam jangka pendek masih menghadapi kendala kelayakan ekonomi. Dengan harga listrik Eropa yang saat ini bergejolak dan imbal hasil proyek yang sudah tertekan, tanpa adanya pembatasan kebijakan yang keras, kemauan pengembang untuk membeli modul domestik berharga tinggi dalam skala besar tetap terbatas. Tanpa subsidi yang memadai dan jalur penurunan biaya, manufaktur modul domestik masih belum mungkin membentuk daya saing biaya langsung terhadap rantai pasok Asia dalam jangka pendek. Kebijakan ini lebih berfungsi untuk mendorong restrukturisasi asal rantai pasok dan penyesuaian jalur kepatuhan, daripada secara cepat mendorong peningkatan skala besar kapasitas domestik.

Manufaktur domestik Eropa menjajaki jalur terdiferensiasi, sementara dukungan rantai pasok masih terus dibangun

Pada pameran ini, sebagian besar produsen modul Eropa menampilkan produk terkait teknologi heterojunction (HJT). Berbeda dengan jalur yang diikuti oleh kapasitas Tiongkok, yang umumnya berpusat pada iterasi TOPCon dengan daya keluaran yang terus meningkat, produsen modul domestik Eropa lebih cenderung mempertahankan posisi pasar melalui jalur terdiferensiasi seperti HJT, modul rendah karbon, modul ringan, dan modul anti-silau.

Pilihan perusahaan Eropa terhadap HJT lebih merupakan pilihan realistis yang dibuat di bawah ketidakunggulan biaya daripada semata-mata preferensi teknologi. Biaya manufaktur dalam negeri secara signifikan lebih tinggi dibandingkan produk-produk utama Tiongkok, dan akan sulit meraih keunggulan dengan langsung memasuki jalur TOPCon yang sudah sangat terskala dan kompetitif secara harga. HJT sampai batas tertentu berbeda dari produk arus utama dalam hal proses dan kinerja, yang secara objektif membantu menghindari persaingan harga langsung. Proses produksinya melibatkan langkah bersuhu tinggi yang relatif lebih sedikit, dan secara teori konsumsi energi serta jejak karbon per unit produk lebih rendah, sehingga cukup sesuai dengan penekanan pasar Eropa pada manufaktur rendah karbon dan persyaratan ketertelusuran rantai pasok, memberinya ruang narasi tertentu pada proyek-proyek yang didukung kebijakan dan pasar terdistribusi kelas atas. Sejumlah perusahaan juga melihatnya sebagai landasan teknis bagi sel tandem perovskite ke depannya, karena karakteristik proses suhu rendah cocok berfungsi sebagai struktur lapisan bawah sel tandem, sehingga mereka mengembangkan penelitian dan pengembangan perovskite bersamaan dengan penerapan HJT. Eropa dan kawasan sekitarnya juga memiliki basis industri tertentu yang terakumulasi pada peralatan HJT, dan melanjutkan penggunaan peralatan serta dasar proses yang telah ada lebih koheren daripada sepenuhnya beralih ke lini produksi TOPCon.

Saat ini, pangsa HJT terhadap keseluruhan pengiriman modul Eropa masih terbatas, dan tingkat utilisasi serta stabilitas pasokan mayoritas perusahaan dalam negeri belum membentuk keunggulan berskala. Apakah ini bisa ditingkatkan ke depannya masih bergantung pada peningkatan efisiensi, penurunan biaya, dan penerimaan premi terkait oleh pelanggan akhir. Mengenai perovskite, penelitian dan pengembangan beberapa perusahaan Eropa saat ini masih berada pada tahap verifikasi percontohan. Mengingat proyek-proyek Eropa umumnya mensyaratkan masa garansi yang relatif panjang, isu seputar degradasi efisiensi dan stabilitas jangka panjang belum sepenuhnya terselesaikan, dan dalam jangka pendek hal ini lebih merupakan arah sebagai cadangan teknologi, dengan dampak terbatas pada lanskap pasokan-permintaan modul saat ini.

Integrasi solar plus penyimpanan secara bertahap menjadi fokus perhatian, seiring harga listrik negatif menambah ketidakpastian pendapatan

Ketika tekanan penyerapan jaringan meningkat di sebagian Eropa, harga listrik negatif semakin sering terjadi. Ambil contoh 26 April tahun ini: harga negatif di sebagian kawasan Eropa Tengah dan Barat mencapai sekitar minus 500 euro per MWh, dan harga terendah keseluruhan di Eropa bahkan mendekati minus 2.000 euro per MWh. Alasan utamanya adalah peningkatan pesat instalasi tenaga surya, di mana pasokan listrik pada puncak pembangkitan siang hari jelas melampaui kapasitas penyerapan jaringan lokal. Dengan latar belakang ini, menilai permintaan pasar Eropa hanya dari data pengiriman modul menjadi tidak memadai. Kemampuan konfigurasi penyimpanan, kondisi sambungan jaringan, dan pengembalian proyek menjadi variabel penting yang memengaruhi laju kemajuan proyek tenaga surya Eropa.

Fokus pengembang, kontraktor EPC, dan lembaga investasi secara bertahap beralih dari harga modul saja ke kinerja pengembalian keseluruhan tenaga surya yang dipadukan dengan penyimpanan, termasuk volatilitas harga listrik, ruang arbitrase penyimpanan, kondisi sambungan jaringan, periode pengembalian proyek, dan stabilitas arus kas jangka panjang, dengan dampak penyimpanan terhadap laju pelepasan instalasi baru menjadi lebih langsung. Dengan pengembalian proyek skala utilitas yang tertekan dan kesulitan sambungan jaringan yang meningkat, integrasi tenaga surya plus penyimpanan menjadi area penting yang perlu dicermati di pasar Eropa. Jika konfigurasi penyimpanan dapat secara efektif meningkatkan ekonomi proyek dan meredakan tekanan pembatasan serta harga negatif selama periode tertentu, beberapa proyek Eropa yang tertunda masih memiliki peluang untuk dimulai kembali. Namun jika biaya penyimpanan, aturan sambungan jaringan, atau mekanisme penetapan harga listrik gagal memberikan dukungan efektif, laju pelepasan permintaan di pasar tenaga surya Eropa mungkin terus terkendala.

Perusahaan modul India memiliki daya saing terbatas dalam jangka pendek, seiring jalur mereka ke luar negeri yang semakin terdiversifikasi.

Meskipun kebijakan tingkat Uni Eropa mendorong diversifikasi asal rantai pasok, yang secara objektif menciptakan peluang tertentu bagi kawasan rantai pasok non-Tiongkok, umpan balik dari pameran dan perusahaan menunjukkan bahwa keunggulan biaya dan harga tetap menjadi ambang utama bagi perusahaan luar untuk memasuki pasar Eropa. Dalam jangka pendek, masih akan sulit bagi perusahaan modul India untuk mencapai peningkatan pangsa yang substansial di Eropa.

Perusahaan modul Tiongkok tetap memegang keunggulan jelas dalam biaya, harga, kemampuan pengiriman, dan saluran luar negeri, sementara pengaruh merek, fondasi saluran, dan pengakuan pelanggan perusahaan modul India relatif terbatas jika dibandingkan. Meskipun kebijakan mendorong diversifikasi rantai pasok, pengembang proyek akan tetap memprioritaskan kombinasi harga, kualitas, waktu pengiriman, dan persyaratan pembiayaan saat melakukan pengadaan. Di sisi domestik India, kebijakan terus memperketat pembatasan akses rantai pasok, dan permintaan instalasi tahunan diperkirakan tetap sekitar 40 hingga 45 GW, dengan ekspansi kapasitas yang tidak sejalan dengan laju pertumbuhan permintaan. Konsolidasi dan pemusatan ke perusahaan modul domestik terkemuka diperkirakan berlanjut, dan meskipun beberapa perusahaan masih memiliki ruang pertumbuhan di bawah dukungan kebijakan, mereka juga menghadapi tekanan dari kenaikan biaya, penurunan imbal hasil proyek, dan laju instalasi jangka pendek yang lebih lambat.

Akibatnya, beberapa perusahaan India sudah mulai menyesuaikan strategi luar negeri mereka, memasuki pasar internasional lebih melalui pengembangan proyek, kontrak EPC, investasi, atau segmen bisnis pendukung lainnya, alih-alih hanya mengandalkan produk modul untuk bersaing pada harga. Bagi perusahaan dengan sumber daya di tingkat grup, kemampuan pengembangan proyek, dan dukungan keuangan, ekspansi ke luar negeri dengan membawa modul melalui proyek mungkin lebih layak daripada bersaing langsung pada harga modul di pasar Eropa.

Prospek Jangka Pendek Pasar

Dengan latar belakang perlambatan pertumbuhan permintaan, penerapan pembatasan kebijakan secara bertahap, dan persaingan rantai pasok yang semakin ketat, pasar tenaga surya Eropa bergeser dari tahap lalu yang berpusat pada perluasan skala instalasi dan persaingan modul harga rendah, menuju tahap baru yang memberi bobot setara pada diferensiasi jalur teknologi, kepatuhan rantai pasok, dan optimalisasi struktur imbal hasil. Dalam jangka pendek, pasar Eropa masih akan menghadapi masalah seperti pelepasan permintaan yang lemah, penundaan proyek, tekanan harga, dan biaya manufaktur domestik yang relatif tinggi. Pemulihan permintaan secara bertahap mungkin terjadi dari akhir kuartal ketiga hingga kuartal keempat, tetapi hal ini tidak akan membalikkan tren perlambatan permintaan tahunan secara keseluruhan. Dalam jangka menengah hingga panjang, pasar tenaga surya Eropa masih mendapat dukungan dari permintaan transisi energi, namun laju pertumbuhan selanjutnya akan lebih bergantung pada kekuatan implementasi kebijakan, kemajuan konfigurasi penyimpanan, peningkatan daya serap jaringan, serta kemajuan aktual manufaktur domestik yang mulai beroperasi.

SMM meyakini bahwa mulai tahun 2026, permintaan di pasar tenaga surya Eropa tidak akan hilang dalam jangka panjang, melainkan logika pelepasan permintaannya yang berubah. Ke depan, penilaian terhadap pasar Eropa tidak bisa hanya mengandalkan harga modul dan pengiriman jangka pendek, tetapi juga harus memasukkan imbal hasil proyek, konfigurasi penyimpanan, jalur kepatuhan kebijakan, dan kemajuan restrukturisasi rantai pasok ke dalam evaluasi yang komprehensif.

Ditulis oleh:

Ryan Tey Tze Yang | SMM PV Analyst

+60127179370 | ryan.tey@metal.com

![[SMM PV News] Jinko Energy Storage Mendapatkan Proyek Penyimpanan Energi Skala Utilitas 400 MWh di Eropa Timur pada Intersolar, Bermitra dengan Taliva untuk Memajukan Infrastruktur Energi](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] Manufaktur canggih beralih ke 'hijau', dan Canadian Solar Inc. membantu Lianxun Instruments membangun sistem energi hijau.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)

![[SMM PV Flash] Solusi Full-Stack yang Menghubungkan Dunia, Risen Energy Memberdayakan Pasar di Luar Tiongkok dengan Layanan Profesional](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)