SMM, 3 Juli:

I. Lanskap Pasar

Pada Semester I 2026, lonjakan permintaan hilir secara mantap meningkatkan kemakmuran di seluruh industri anoda, secara nyata melepas vitalitas pasar secara keseluruhan. Di sektor EV, industri NEV mempertahankan lintasan pertumbuhan yang stabil. Meskipun pasar penjualan domestik di China menghadapi resistensi yang signifikan, pasar ekspor mencapai pertumbuhan dua kali lipat. Sementara itu, dengan mempertimbangkan peningkatan signifikan pada kapasitas baterai kendaraan, ditambah dengan dividen kebijakan yang mendorong peningkatan penjualan kendaraan komersial, permintaan sel baterai daya terus berkembang, memberikan dukungan sisi permintaan yang solid bagi pasar anoda. Di sektor ESS, proyek ESS mandiri di China didorong oleh kelayakan ekonomi pada awal tahun, dikombinasikan dengan motivasi untuk "memenuhi tenggat" penyambungan ke jaringan, menyebabkan lonjakan terkonsentrasi dalam tender. Di pasar luar China, pasar Eropa dan Asia-Pasifik mengalami pertumbuhan volume yang signifikan didorong oleh dukungan kebijakan. Didorong oleh permintaan gabungan dari dalam dan luar China, permintaan sektor ESS melonjak.

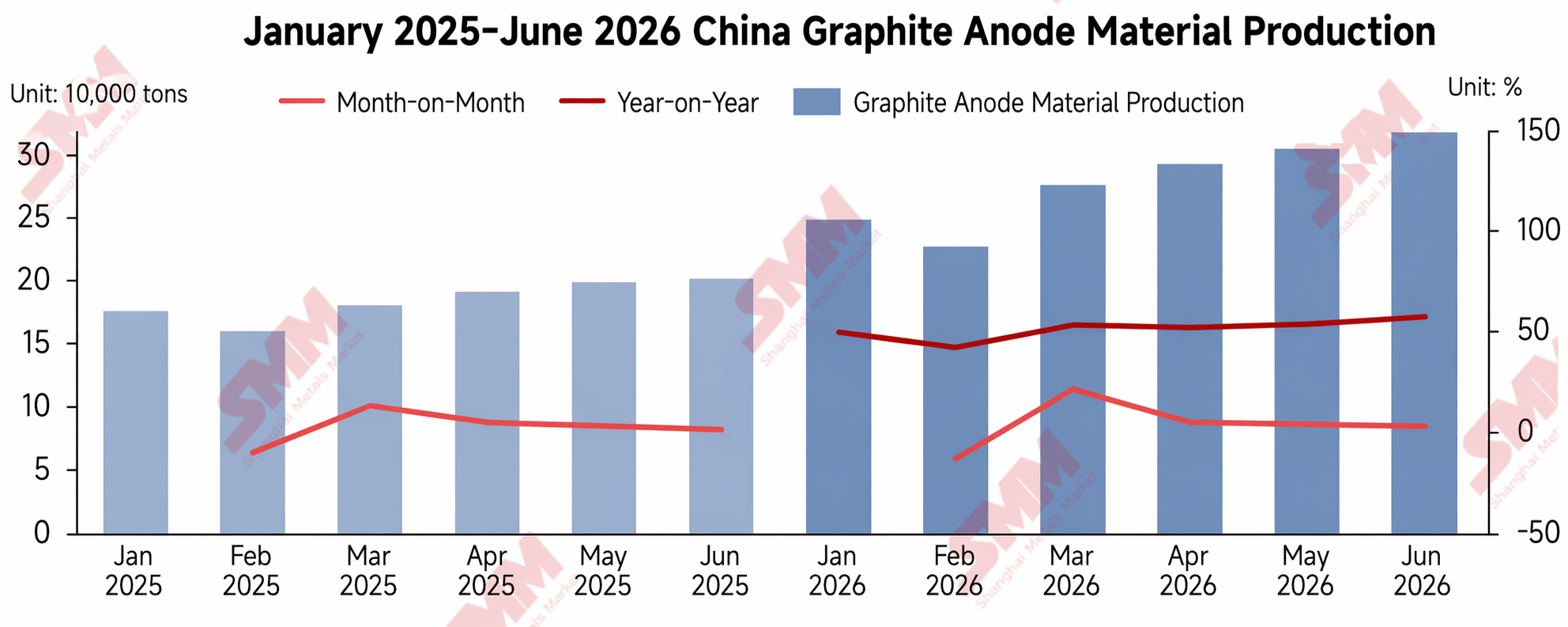

Kedua sektor utama baterai NEV dan ESS saling memberdayakan dan menghasilkan kekuatan yang terkoordinasi, mendorong permintaan penggunaan akhir di industri anoda meledak; permintaan anoda grafit secara keseluruhan pada Semester I naik lebih dari 68% YoY. Dengan latar belakang ini, perusahaan anoda utama mempercepat jadwal produksi mereka. Menurut statistik SMM, pada Semester I 2026, total produksi bahan anoda grafit China mencapai sekitar 1,69 juta ton, meningkat lebih dari 52% dibandingkan periode yang sama tahun 2025. Di antaranya, pemain papan atas BTR menunjukkan kinerja produksi yang sangat menonjol, memperkokoh posisi kepemimpinannya.

Seiring permintaan hilir yang terus dilepaskan, total pengiriman di industri anoda mempertahankan pertumbuhan yang cepat. Menurut statistik SMM, total pengiriman industri pada Semester I 2026 naik 64% YoY. Namun, terkendala oleh kapasitas terintegrasi yang terus ketat di antara perusahaan anoda lapis pertama dan kedua, pelepasan pasokan efektif menjadi terbatas. Terhambat oleh siklus validasi produk yang panjang, perusahaan lapis akhir sulit untuk secara substansial mengisi kesenjangan pasokan-permintaan dalam jangka pendek; dengan demikian, industri ini menunjukkan pola kelangkaan pasokan material. Dengan latar belakang ini, stok industri terus mengalami pengurangan sepanjang paruh pertama 2026, dengan pengurangan stok menjadi tema utama dan tingkat persediaan secara keseluruhan menurun signifikan.

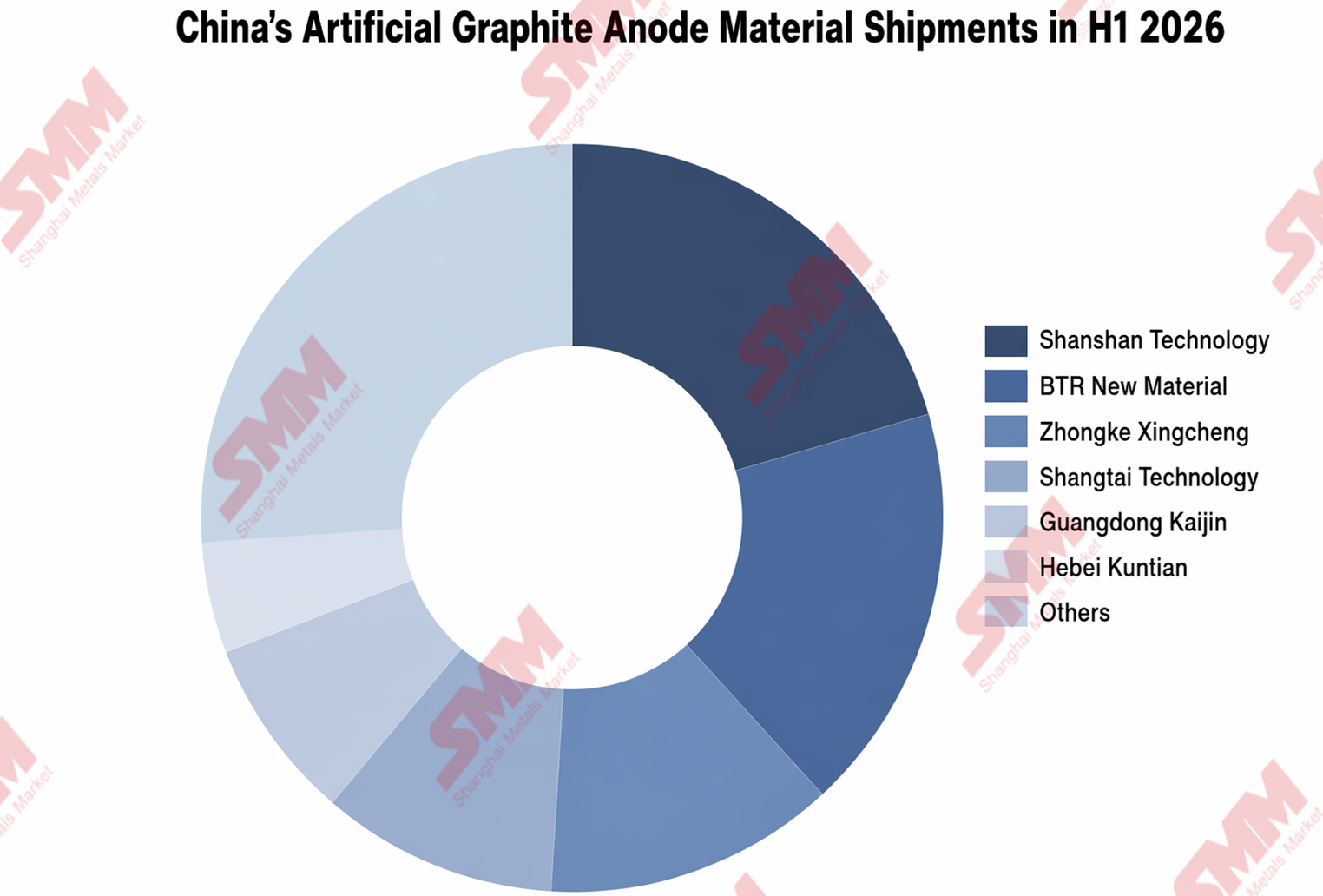

Dari segi struktur produk, material anoda grafit buatan, yang dicirikan oleh penyebaran kapasitas yang relatif melimpah dan keunggulan biaya-kinerja komprehensif yang menonjol, mengalami peningkatan ketahanan kompetitif yang terus menguat di pasar. Menurut statistik SMM, produksi material anoda grafit buatan Tiongkok naik 56% YoY pada paruh pertama 2026, dan pangsa pasarnya di pasar anoda grafit naik menjadi 93%. Dari segi lanskap persaingan perusahaan, Shanshan tetap teratas dalam pengiriman grafit buatan dengan pangsa pasar 21%, semakin memperkuat posisi dominannya di industri.

II. Tren Penawaran-Permintaan, Biaya, dan Harga

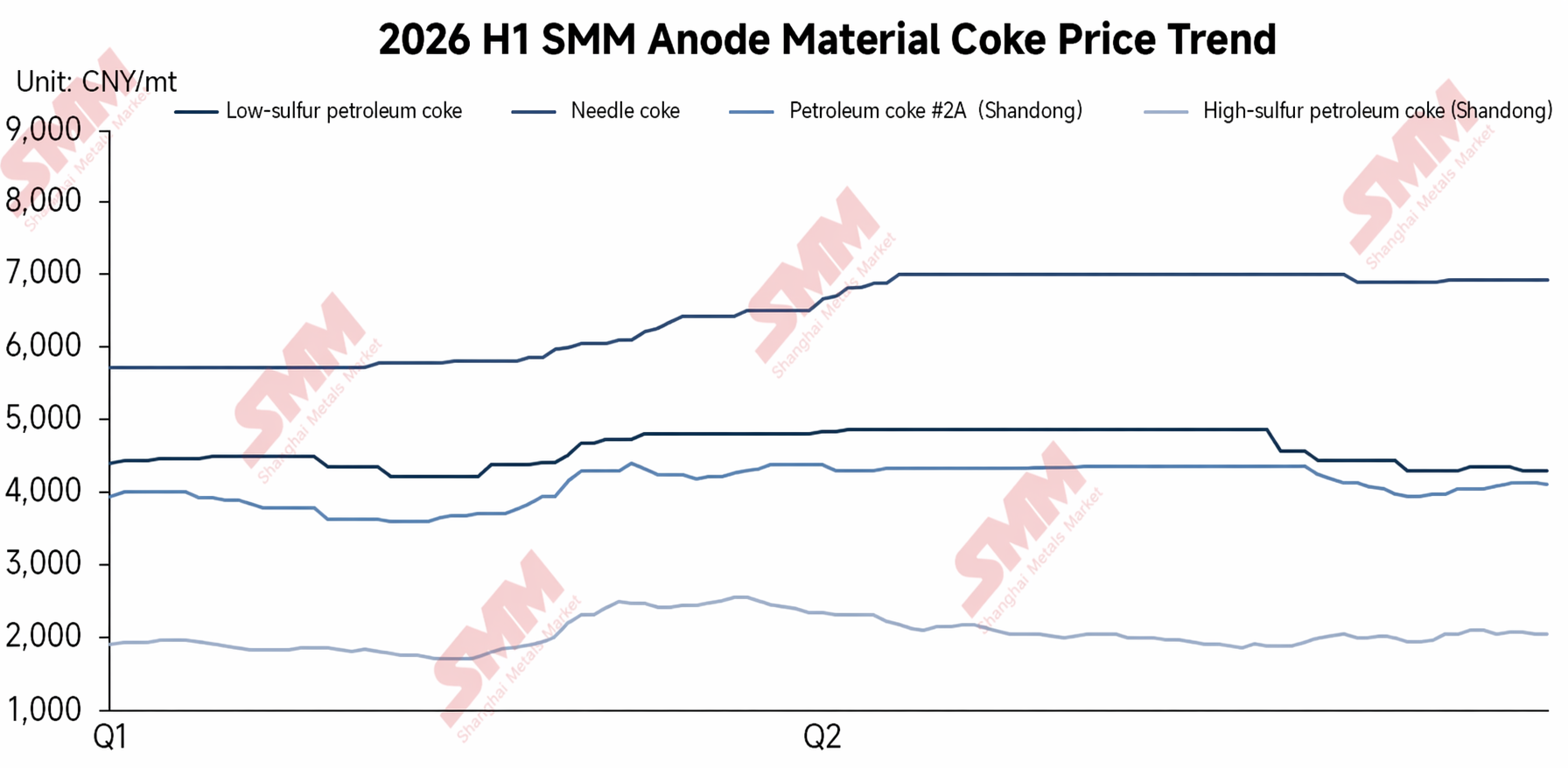

Pada Q1 2026, konflik geopolitik mendorong kenaikan biaya, dan harga mengalami stagnasi di bawah keseimbangan penawaran-permintaan yang ketat. Dari sisi biaya, akibat meningkatnya konflik geopolitik di Timur Tengah, gangguan pengiriman melalui Selat Hormuz mendorong harga minyak internasional naik tajam. Biaya produksi berbagai kokas bahan baku meningkat signifikan, menyebabkan kenaikan harga kokas bahan baku secara luas. Secara bersamaan, harga material bantu graphitisasi juga naik, secara langsung mengimbangi tren penurunan harga yang disebabkan oleh kelebihan kapasitas; harga jasa tolling graphitisasi terjebak dalam kebuntuan dan negosiasi. Dari sisi penawaran dan permintaan, dengan latar belakang biaya yang melonjak, perusahaan anoda banyak mengadopsi model produksi berdasarkan penjualan untuk mengurangi tekanan biaya. Keinginan untuk menimbun stok di antara perusahaan anoda tetap lemah, dan persediaan industri secara bertahap menurun. Secara keseluruhan, industri anoda pada Q1 mempertahankan keseimbangan penawaran-permintaan yang ketat. Akibatnya, tekanan biaya terus terakumulasi pada Q1 2026, tetapi karena efek lag produksi, negosiasi harga membatasi stabilitas harga pada akhir kuartal, dan ekspektasi kenaikan harga secara bertahap terbangun.

Pada Q2 2026, tekanan biaya yang meningkat dikombinasikan dengan pesanan yang melimpah memungkinkan harga material anoda berhasil naik. Dari sisi biaya, harga kokas bahan baku untuk anoda terus naik tajam sejak Q1, dengan tekanan biaya produksi industri terus terakumulasi. Di sisi penawaran dan permintaan, pesanan dari perusahaan baterai hilir tetap penuh, dan kapasitas terintegrasi milik sendiri di kalangan perusahaan anoda tingkat pertama dan kedua ketat. Konsensus tentang penyesuaian harga pasar terbentuk, memungkinkan biaya berhasil diteruskan ke hilir; penyesuaian harga material anoda terlaksana, dan daya tawar pasar sedikit pulih.

Secara keseluruhan, industri anoda akhirnya meraih kenaikan harga pada H1 2026 setelah beberapa putaran negosiasi harga antara pelaku hulu dan hilir. Namun, kenaikan harga kali ini terutama berasal dari transmisi pasif biaya hulu, dan industri belum benar-benar mengalami pemulihan yang menyeluruh. Sementara kemakmuran industri memang memberdayakan dan memacu perkembangan perusahaan anoda, hal ini juga menyisakan banyak topik yang layak digarap secara mendalam: bagaimana melindungi diri dari fluktuasi liar harga bahan baku akibat gangguan geopolitik, bagaimana mengandalkan kapasitas terintegrasi untuk memperkuat daya tawar, dan bagaimana menguasai ritme transmisi harga di sepanjang rantai industri demi menyeimbangkan kepentingan hulu dan hilir… Ini semua adalah subjek yang harus terus diasah oleh perusahaan untuk perkembangan jangka panjang.

III. Prospek

Menatap H2, di sisi penawaran dan permintaan, permintaan penggunaan akhir industri diperkirakan akan terus terlepas, mendorong peningkatan stabil pada tingkat operasi dan jadwal produksi perusahaan anoda. Namun, situasi pasokan efektif yang ketat sulit diatasi dengan cepat, dan pasokan barang yang ketat kemungkinan akan terus menopang harga produk. Di sisi biaya, seiring melebarnya kesenjangan kapasitas terintegrasi, permintaan akan jasa tolling grafitasi akan terus naik. Biaya tolling grafitasi diperkirakan meningkat; secara bersamaan, bahan baku hulu—seperti kokas bahan baku—juga memiliki ruang untuk kenaikan harga, yang diharapkan mendorong naik biaya pemrosesan anoda. Singkatnya, ditopang oleh ketatnya penawaran-permintaan dan kenaikan biaya, harga material anoda domestik diperkirakan memiliki momentum kenaikan yang berkelanjutan di H2, dan kemakmuran perkembangan secara keseluruhan siap untuk perbaikan yang stabil.

Tim Riset Energi Baru SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![Kebijakan DRC Mengganggu Pasar, Harga Kobalt Olahan Naik 2.000 Yuan, Bagaimana Kinerja Permintaan Hilir? [Observasi Mingguan]](https://imgqn.smm.cn/usercenter/WgbTp20251217171727.jpg)