Komisi Eropa menerbitkan peraturan perlindungan impor baja yang baru, (EU) 2026/1457, pada 29 Juni 2026, mengungkapkan alokasi kuota per negara yang telah lama dinantikan tepat sebelum rezim baru tersebut berlaku. Untuk pasar baja tahan karat, tiga perkembangan yang menonjol: Korea Selatan mendapatkan bagian terbesar kuota cold-rolled coil (Produk 9), dengan Taiwan, Tiongkok di belakangnya; Indonesia secara tak terduga menempati posisi teratas alokasi hot-rolled coil (Produk 8), melampaui Taiwan, Tiongkok; dan mulai 1 Oktober 2026, eksportir harus menyatakan asal “melt and pour” baja mereka — persyaratan yang akan menekan negara-negara yang kekurangan kapasitas pembuatan baja tahan karat primer domestik dan lebih bergantung pada slab impor atau bahan baku setengah jadi.

UE tidak menutup pasarnya. UE hanya mengubah siapa yang dapat masuk, dan dengan syarat apa.

I. Sistem tiga lapis: tarif, kuota, dan verifikasi asal

Kerangka baru ini bertumpu pada tiga elemen. Suatu tarif 50% di atas kuota menentukan biaya jika volume yang dialokasikan terlampaui. Kuota per negara menentukan sejak awal siapa yang dapat memasuki pasar UE dengan biaya lebih rendah. Dan mulai 1 Oktober, persyaratan pengungkapan asal melt-and-pour menambahkan lapisan verifikasi asal di atas keduanya.

Kuota dihitung menggunakan pangsa impor aktual setiap negara asal untuk periode 2022–2024, lalu dibagi antara jalur Most-Favoured-Nation (MFN) dan Perjanjian Perdagangan Bebas (FTA). Perbedaan ini kurang penting untuk tarif dibandingkan fleksibilitas: asal MFN biasanya hanya mengandalkan alokasi khusus negara mereka sendiri, dengan jalur keluar yang terbatas setelah alokasi habis. Sebaliknya, asal FTA sering kali tetap memiliki akses ke kumpulan kuota “sisa” bersama setelah alokasi mereka sendiri habis — memberikan keleluasaan lebih bagi eksportir dalam mengatur pelanggan dan waktu pengiriman.

II. Coil canai dingin: South Korea's clean sweep, jalur lebih sempit bagi Taiwan, Tiongkok

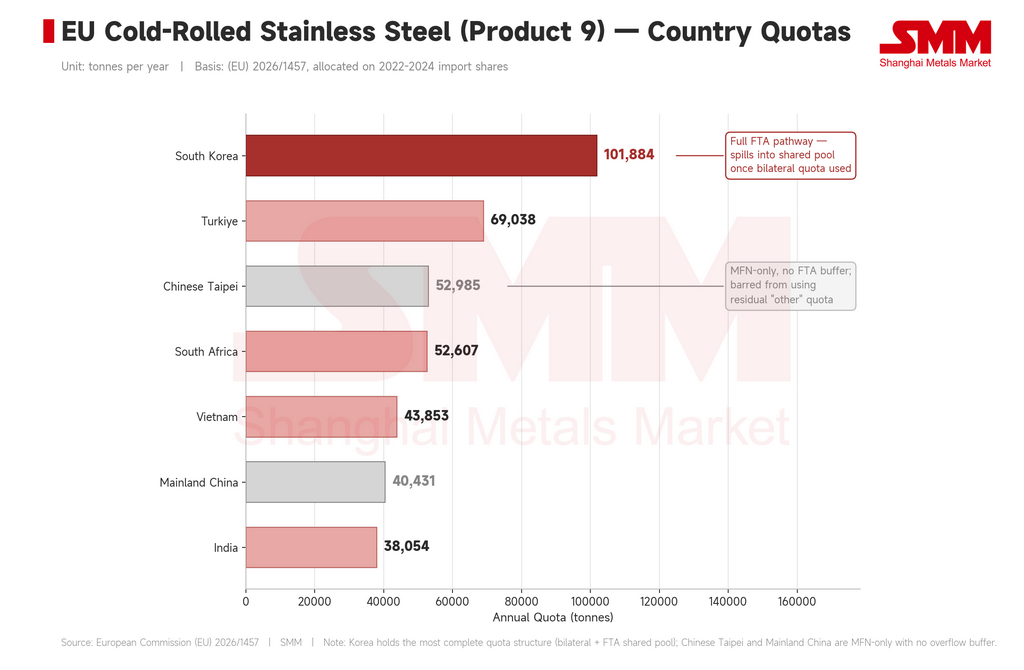

Koil baja tahan karat canai dingin (Produk 9) tetap menjadi kategori yang paling diawasi, mengingat basis pengguna akhir yang luas yang mencakup peralatan rumah tangga, peralatan dapur, konstruksi, komponen otomotif, dan peralatan industri, serta riwayatnya yang sering menjadi sasaran tindakan pengamanan perdagangan UE.

Korea Selatan menduduki puncak alokasi akhir dengan 101.884 ton per tahun — jauh di atas Turki (69.038 ton), Taiwan, Tiongkok (52.985 ton), Afrika Selatan (52.607 ton), Vietnam (43.853 ton), Tiongkok Daratan (40.431 ton) dan India (38.054 ton).

Berdasarkan volume, Korea Selatan adalah pemenangnya. Namun keunggulan sesungguhnya terletak pada struktur: eksportir Korea memiliki kuota khusus negara dan akses FTA, artinya mereka dapat memanfaatkan pool FTA bersama begitu alokasi mereka habis. Hal ini memberi pemasok Korea lebih banyak fleksibilitas dalam penentuan harga dan penjadwalan dengan pembeli Eropa.

Posisi Taiwan, Tiongkok tampak berbeda. Alokasi 52.985 tonnya cukup besar secara absolut, tetapi seluruh kuota itu berada di jalur MFN, tanpa penyangga FTA — dan Taiwan, Tiongkok juga dilarang mengambil dari pool "negara lain" sisa Uni Eropa untuk kategori ini. Begitu kuota khusus Taiwan, Tiongkok habis, eksportir menghadapi tarif penuh 50% di atas kuota dengan sedikit ruang untuk menyesuaikan.

Kontrasnya jelas: Korea Selatan punya volume plus fleksibilitas; Taiwan, Tiongkok punya volume namun jalur sempit. Dalam lingkungan permintaan yang lesu, perbedaan itu mungkin tidak langsung terlihat — namun jika pembeli Eropa memajukan pesanan di kuartal mana pun, eksportir Taiwan, Tiongkok akan merasakan kendala itu terlebih dahulu. Pabrik mungkin perlu beralih ke grade bernilai lebih tinggi, sertifikasi yang lebih kuat, dan dokumentasi rendah karbon ketimbang bersaing pada volume untuk koil 304 standar.

Vietnam dan Turki: kuota solid, namun ujian sebenarnya datang pada Oktober

Alokasi canai dingin Turki sebesar 69.038 ton dan Vietnam 43.853 ton, keduanya tampak nyaman di atas kertas. Tak satu pun negara yang jelas kalah berdasarkan angka.

Kerentanan mereka justru berasal dari aturan pengungkapan melt-and-pour yang berlaku mulai 1 Oktober. Rantai ekspor canai dingin kedua negara sebagian mengandalkan slab atau bahan setengah jadi canai panas asal Indonesia yang diproses lebih lanjut sebelum dikirim ke UE dengan status negara asal pihak ketiga.

Berdasarkan aturan baru, UE tidak lagi hanya bertanya di mana baja terakhir diproses — mereka ingin tahu di mana logam itu awalnya dilebur dan pertama kali dicetak. Ini merupakan tantangan langsung terhadap model ekspor berbasis pemrosesan: eksportir Vietnam dan Turki yang menggunakan bahan baku hulu dari Indonesia akan memerlukan dokumentasi lebur-dan-cetak yang lengkap dan diterima bea cukai UE, atau berisiko berselisih soal kelayakan kuota dan asal produk. Aturan ini tidak sepenuhnya melarang pemrosesan di negara ketiga — hanya membuat jalur itu lebih mahal, lebih lambat, dan kurang pasti.

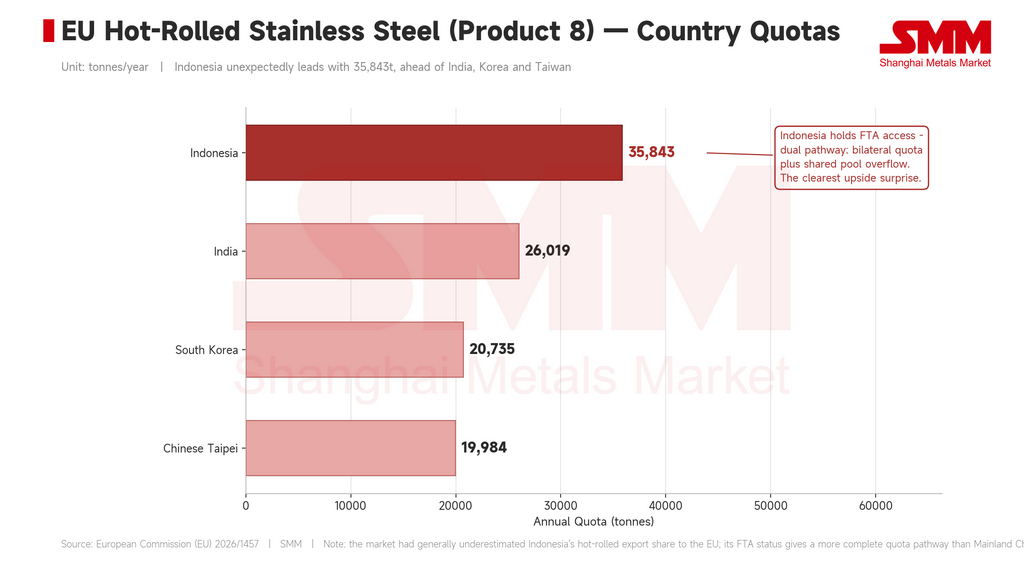

III. Kumparan canai panas: Keunggulan tak terduga Indonesia

Alokasi Produk 8 (kumparan canai panas) memberikan kejutan terbesar dalam rilis ini. Indonesia menduduki peringkat teratas kategori ini dengan 35.843 ton per tahun, mengungguli India (26.019 ton), Korea Selatan (20.735 ton), dan Taiwan, Tiongkok (19.984 ton).

Hal ini bertolak belakang dengan cara pasar membaca posisi Indonesia — sebagai sumber slab dan peleburan hulu yang memasok rantai pemrosesan negara ketiga, bukan sebagai pengekspor langsung canai panas. Data kuota menunjukkan bahwa pangsa impor historis Indonesia ke pasar canai panas UE lebih besar dari perkiraan.

Indonesia juga diuntungkan secara struktural: berada di jalur FTA, memberinya akses ke kumpulan kuota bersama setelah alokasi miliknya habis — jalur yang lebih lengkap daripada yang dimiliki Tiongkok Daratan atau Taiwan, Tiongkok dalam kategori ini.

Hal itu menciptakan dinamika ganda. Di satu sisi, material Indonesia yang diproses melalui negara ketiga akan menghadapi pemeriksaan asal yang lebih berat berdasarkan aturan lebur-dan-cetak. Di sisi lain, saluran langsung canai panas Indonesia ke UE tetap terbuka dan disuplai kuota dengan baik. Jika pemrosesan di negara ketiga menjadi lebih mahal untuk didokumentasikan, sebagian volume Indonesia mungkin beralih ke ekspor langsung dengan asal Indonesia yang lebih jelas, daripada terus melalui Vietnam atau Turki. Apakah kuota itu akan dikonversi menjadi pengiriman aktual akan bergantung pada penerimaan pembeli Eropa, kapabilitas pelaporan Mekanisme Penyesuaian Perbatasan Karbon (CBAM) eksportir Indonesia, dan keandalan logistik.

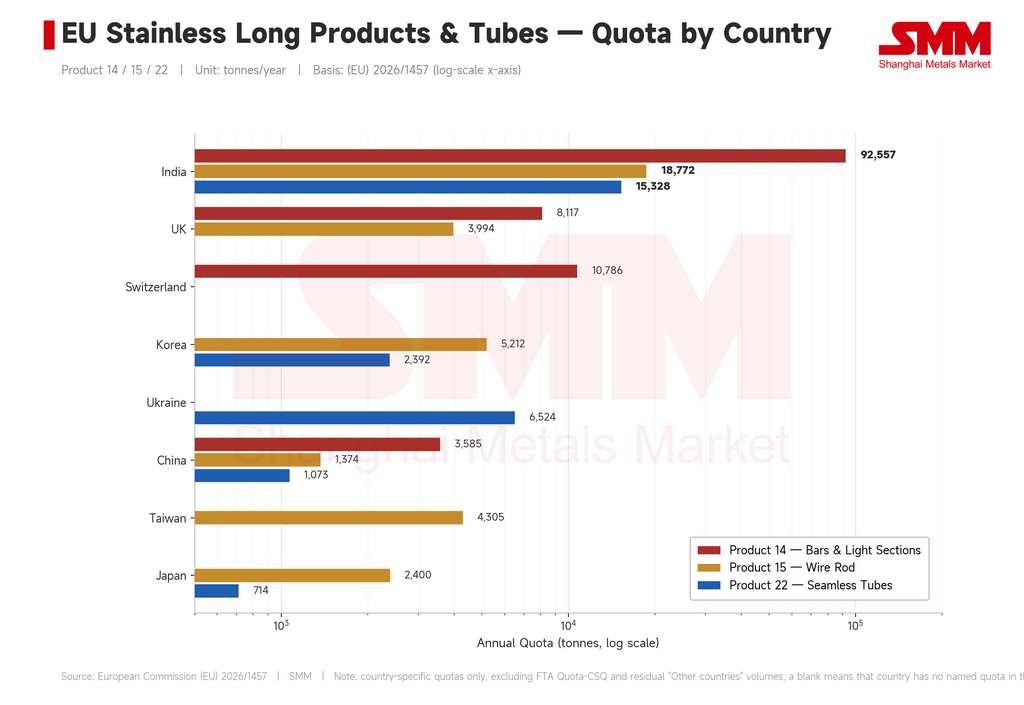

IV. Produk panjang dan pipa: Kemenangan paling jelas India

Di luar produk canai datar, India menonjol sebagai penerima manfaat paling konsisten di produk panjang dan pipa.

-

Batang dan profil ringan (Produk 14): India menerima 92.557 ton per tahun, jauh di depan Swiss (10.786 ton), Inggris (8.117 ton), dan Tiongkok Daratan (3.585 ton).

-

Kawat (Produk 15): India memimpin dengan 18.772 ton, dibandingkan dengan Korea Selatan (5.212 ton), Taiwan, Tiongkok (4.305 ton), Jepang (2.400 ton), dan Tiongkok Daratan (1.374 ton).

-

Pipa nirkarat tanpa sambungan (Produk 22): India kembali memimpin dengan 15.329 ton, mengungguli Ukraina (6.524 ton), Korea Selatan (2.392 ton), dan Tiongkok Daratan (1.073 ton).

Kategori-kategori ini lebih menghargai kedalaman sertifikasi, rentang spesifikasi produk, dan hubungan jangka panjang dengan pengguna akhir daripada sekadar harga — area di mana produsen India telah berinvestasi secara stabil sambil memperluas basis pelanggan Eropa mereka. Hal itu memberi India pijakan yang lebih jelas dan stabil dibandingkan sebagian besar pengekspor Asia lainnya, bahkan ketika produsen produk panjang Eropa memperoleh kekuatan penetapan harga dari berkurangnya persaingan impor.

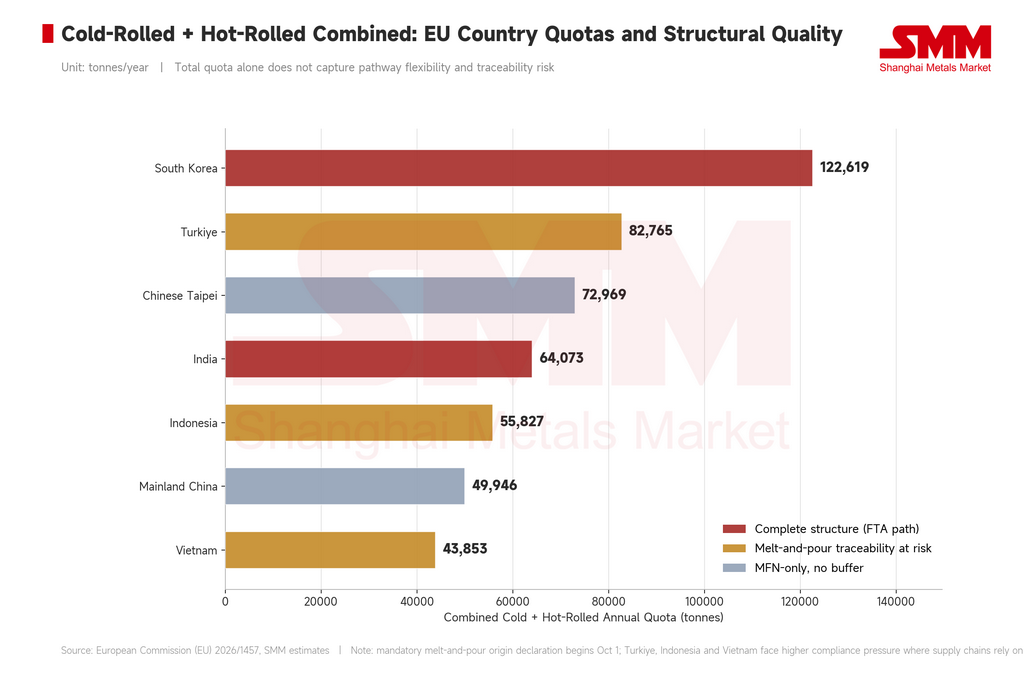

V. Peringkatnya: Ukuran kuota bukanlah segalanya

Melihat gabungan canai dingin dan canai panas, Korea Selatan menggabungkan volume total terbesar (sekitar 122.619 ton) dengan struktur kuota paling lengkap — akses FTA, basis pelanggan Eropa yang mapan, serta kekuatan di canai dingin dan canai panas.

Gabungan 82.765 ton milik Turki tampak besar di atas kertas, tetapi keterpaparannya sangat bergantung pada seberapa besar rantai pasoknya mengandalkan slab eksternal atau bahan baku canai panas; tekanan dokumentasi akan meningkat tajam setelah Oktober.

Gabungan 72.969 ton milik Taiwan, Tiongkok cukup besar namun secara struktural terpapar — kedua kategori intinya sepenuhnya berada di jalur MFN tanpa cadangan kuota sisa, sehingga kuota yang cepat habis mendorong eksportir Taiwan ke tarif 50% lebih cepat daripada pesaing.

Gabungan 64.073 ton milik India, dipadukan dengan keunggulannya di produk panjang, kawat, dan pipa, menjadikannya salah satu pengekspor Asia paling seimbang di bawah rezim baru.

Gabungan 55.827 ton milik Indonesia lebih berat ke canai panas dan disertai akses FTA — menjadikannya titik fokus pengawasan asal sekaligus penerima manfaat nyata dari alokasi canai panas baru.

Kuota canai dingin 43.853 ton milik Vietnam menghadapi pertanyaan mendasar yang sama seperti Turki: jumlahnya tidak kecil, tetapi verifikasi lebur-dan-cetak akan menentukan apakah volume itu bisa digunakan.

Gabungan alokasi canai dingin dan canai panas Tiongkok Daratan sekitar 49.946 ton sepenuhnya berada di jalur MFN dengan pembatasan kumpulan sisa di beberapa kategori — menyisakan sedikit ruang gerak jika kuota kuartal mana pun habis lebih awal.

Peringkat yang penting bukan sekadar tonase — melainkan total kuota, jalur kuota, dan kepastian dokumentasi, secara bersama-sama.

VI. Aturan kedua: Asal lebur-dan-cetak

Kerangka Kerja Tarif-Kuota (TRQ) baru UE telah berlaku sejak 1 Juli, dengan importir kini berada dalam fase pengumpulan data untuk asal lebur-dan-cetak. Kuota dan tarif 50% di atas kuota sudah membentuk biaya perdagangan, tetapi penegakan dokumentasi penuh belum dimulai.

1 Oktober adalah tanggal kunci berikutnya. Mulai saat itu, importir harus memberikan bukti kepada bea cukai tentang di mana baja awalnya dilebur dan pertama kali dicetak menjadi bentuk padat — biasanya Sertifikat Uji Pabrik. Itu mengubah cara pembeli Eropa menilai pemasok: selain harga, waktu tunggu, kualitas, dan sertifikasi, mereka kini perlu mempertimbangkan apakah asal lebur pemasok dapat dilacak, apakah rantai dokumentasi lengkap, dan apakah pabrik hulu akan bekerja sama.

Ini menguntungkan produsen besar yang terintegrasi secara vertikal yang dapat mendokumentasikan seluruh rantai dari peleburan hingga pengerolan dingin dan ekspor. Pedagang kecil, pemroses lintas batas, dan perusahaan yang mengandalkan rute transshipment fleksibel menghadapi ketidakpastian kepatuhan yang lebih besar.

Untuk saat ini, aturan itu terutama merupakan persyaratan dokumentasi. Tetapi UE telah menandai bahwa pada 1 Oktober 2027, Komisi Eropa akan menilai apakah asal lebur-dan-cetak harus menjadi dasar formal untuk mengalokasikan kuota negara — pergeseran yang secara fundamental akan mendefinisikan ulang bagaimana pemrosesan negara ketiga dan rute ekspor kembali ke Eropa bekerja.

VII. Tujuh indikator yang perlu diperhatikan sepanjang Q3

Alih-alih melacak sentimen seputar "proteksionisme UE," pasar harus memperhatikan sinyal-sinyal konkret:

-

Kecepatan penarikan kuota di Q3 (1 Juli–30 September) — jendela pengamatan penuh pertama di bawah sistem baru. Penarikan cepat pada kuota canai dingin Korea, canai panas Indonesia, atau canai dingin Taiwan dapat mendorong penimbunan awal pembeli dan mendukung premi impor serta harga lokal.

-

Seberapa ketat bea cukai UE menegakkan dokumentasi lebur-dan-cetak mulai 1 Oktober — termasuk bagaimana pengajuan yang tidak lengkap ditangani.

-

Pemanfaatan aktual kuota canai panas Indonesia — alokasi 35.843 ton hanya berarti jika eksportir Indonesia dapat mengubahnya menjadi pengiriman, yang bergantung pada logistik, kapasitas pelaporan CBAM, dan daya saing harga.

-

Penyesuaian bauran ekspor Taiwan — kemungkinan pergeseran menjauh dari grade standar menuju 316L dan produk bernilai lebih tinggi lainnya, didukung oleh sertifikasi yang lebih kuat dan dokumentasi rendah karbon, seiring menyusutnya ruang penyangga.

-

Penyesuaian sumber bahan baku Vietnam dan Turki — apakah eksportir dapat beralih dari slab asal Indonesia jika risiko kepatuhan meningkat, proses yang tidak akan terjadi dengan cepat.

-

Selisih antara harga canai dingin domestik Eropa dan biaya landed efektif material Asia — kini membengkak karena pelaporan CBAM, kepatuhan dokumentasi, dan risiko kuota di atas FOB dan ongkos angkut.

-

Apakah UE memperluas cakupan produk lebih lanjut, terutama ke pipa las dan barang hilir dengan kandungan baja lebih tinggi.

Prospek

Rilis kuota menegaskan apa yang disarankan oleh pengumuman tarif sebelumnya: tarif 50% adalah ambang masuk, kuota negara adalah salurannya, dan asal lebur-dan-cetak adalah pemeriksaan identitasnya. Bersama-sama, ketiganya membentuk arsitektur baru impor baja nirkarat UE.

Keunggulan Korea Selatan — kuota terbesar, fleksibilitas jalur penuh, basis pelanggan mapan — tampak tahan lama. Taiwan memiliki volume tanpa penyangga, artinya setiap ton yang maju memerlukan disiplin margin dan waktu yang lebih ketat. Indonesia menghadirkan kasus paling bernuansa: ia adalah target utama pelacakan asal, namun juga memegang kuota canai panas langsung terbesar, artinya saluran langsungnya ke Eropa tetap terbuka. India menunjukkan keunggulan struktural paling jelas di produk panjang dan pipa. Vietnam dan Turki mempertahankan kuota yang berarti, tetapi setelah Oktober, faktor penentu bukanlah buku pesanan — melainkan apakah mereka dapat membuktikan dari mana baja itu awalnya berasal. Ruang gerak Tiongkok Daratan tetap relatif terbatas, tanpa jaring pengaman kuota sisa di kategori canai datar utamanya.

Persaingan di antara eksportir Asia ke Eropa bergeser dari kontes soal harga, waktu tunggu, dan hubungan pelanggan menjadi soal manajemen kuota, verifikasi asal, dan kapabilitas dokumentasi. Biaya yang diciptakan oleh sistem yang lebih kompleks ini tidak akan hilang begitu saja — biaya itu akan diserap di suatu tempat di antara importir Eropa, produsen hilir, dan pasar alternatif yang pada akhirnya menjadi tujuan volume Asia yang tergusur.

Realokasi biaya itulah hasil nyata di balik angka kuota.