SMM, 30 Juni:

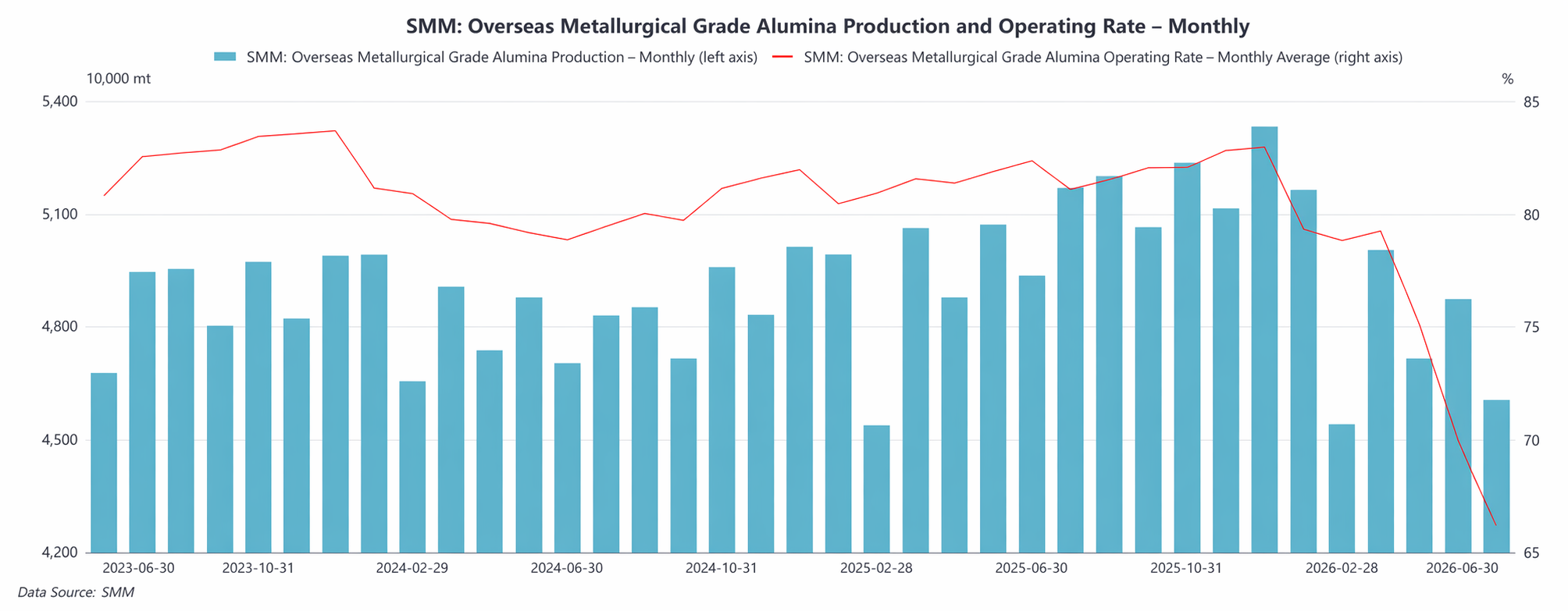

Menurut statistik SMM, total produksi alumina tingkat metalurgi di luar Tiongkok pada Juni 2026 turun sekitar 6,0% YoY dan sekitar 5,5% MoM. Pada Juni, gangguan sisi pasokan di pasar alumina luar Tiongkok semakin terlihat dibandingkan Mei. Di satu sisi, akibat situasi di Timur Tengah, laju produksi dan pengapalan di beberapa perusahaan belum sepenuhnya pulih; di sisi lain, cuaca dan gangguan pasokan gas alam di Australia masih berlanjut, membebani produksi dan pengapalan alumina setempat.

Berdasarkan perusahaan dan wilayah, Alcoa menyatakan bahwa, karena dampak Siklon Narelle sebelumnya di Australia, pasokan LNG ke kilang alumina Pinjarra di Australia Barat sempat terganggu. Diperkirakan pengapalan alumina Q2 sekitar 120.000 mt lebih rendah daripada Q1, dan gangguan terkait diperkirakan akan meningkatkan biaya produksi Q2 sekitar $30 juta. Selain itu, akibat situasi Timur Tengah, biaya bahan bakar di kilang alumina São Luís milik perusahaan di Brasil juga naik. Saat ini, operasi alumina Alcoa di Australia Barat masih menghadapi berbagai tekanan, termasuk harga alumina yang lemah, penurunan kadar bauksit, dan kenaikan biaya energi, sehingga operasionalnya secara jelas berada di bawah tekanan.

Di Eropa, risiko geopolitik terus meningkat. Pada Juni, dalam diskusi paket sanksi Uni Eropa yang baru terhadap Rusia, isu ekspor alumina dari Aughinish Alumina di Irlandia ke Rusia terus menjadi sorotan. Laporan publik menunjukkan bahwa paket sanksi terbaru Uni Eropa belum mencakup pembatasan ekspor alumina, tetapi jika sanksi diperketat lebih lanjut ke depannya, hal ini dapat memengaruhi aliran perdagangan alumina dan lanskap pasokan regional di Eropa.

Sejak Juni, dengan masuknya sebagian bauksit Malaysia, pasokan bahan baku di beberapa kilang alumina lokal membaik, sehingga ada sedikit ruang untuk pemulihan produksi, tetapi isu terkait kuota ekspor bauksit di Indonesia dan stabilitas logistik masih perlu dipantau dengan saksama.

Selain itu, pada Juni, Tajikistan dan Azerbaijan menjajaki kerja sama dalam pasokan alumina dan perdagangan produk aluminium, yang mana Azerbaijan berencana memasok alumina ke Tajikistan dan Tajikistan akan mengekspor produk aluminium ke Azerbaijan. Kerja sama ini akan memiliki dampak terbatas pada produksi alumina di luar Tiongkok dalam waktu dekat, namun mencerminkan bahwa koordinasi rantai industri aluminium regional dan penyesuaian aliran perdagangan masih terus berjalan.

Melihat ke depan hingga Juli, pasokan alumina kelas metalurgi di luar Tiongkok diperkirakan akan mengalami peningkatan yang didorong pemulihan, dengan produksi pulih sekitar 4,5% secara bulanan (MoM). Di satu sisi, dengan kedatangan bauksit di pelabuhan, kendala bahan baku di beberapa kilang alumina Indonesia telah mereda, dan produksi diperkirakan akan pulih secara bertahap; di sisi lain, gangguan cuaca dan pasokan gas alam di Australia mereda secara marginal, dan laju produksi serta pengiriman yang sebelumnya terdampak mungkin pulih. Namun, risiko geopolitik di Timur Tengah, ketidakpastian sanksi UE terhadap Rusia, tekanan biaya energi di Australia, dan isu kuota bauksit Indonesia mungkin masih mengganggu pemulihan pasokan di luar Tiongkok. Secara keseluruhan, produksi alumina di luar Tiongkok diperkirakan akan sedikit pulih pada Juli, namun ketidakpastian sisi pasokan tetap tinggi.

(Informasi di atas berasal dari pengumpulan data pasar dan evaluasi komprehensif oleh tim riset SMM. Informasi yang disediakan dalam artikel ini hanya untuk referensi. Artikel ini bukan merupakan saran langsung untuk keputusan riset investasi. Klien harus membuat keputusan dengan hati-hati dan tidak boleh menggunakan ini untuk menggantikan penilaian independen mereka sendiri. Setiap keputusan yang dibuat oleh klien tidak terkait dengan SMM.)

Sumber data: SMM

![Ekspektasi Kenaikan Suku Bunga The Fed AS Tertunda, Kelemahan Jangka Pendek Harga Aluminium Sulit Dipatahkan [Ringkasan Rapat Pagi Aluminium SMM]](https://imgqn.smm.cn/usercenter/tXCfs20251217171653.jpg)