I. Kesimpulan Utama

Pada 1 Juli 2026, UE mengganti langkah pengamanan baja yang diterapkan sejak 2018 dengan sistem kuota impor yang jauh lebih ketat—ini bukan sekadar kelanjutan kebijakan lama, tetapi rekonstruksi total logika dasarnya: tujuan inti telah meningkat dari "mencegah pengalihan perdagangan" menjadi "pertahanan yang ditargetkan terhadap karbon tinggi dan kelebihan kapasitas."

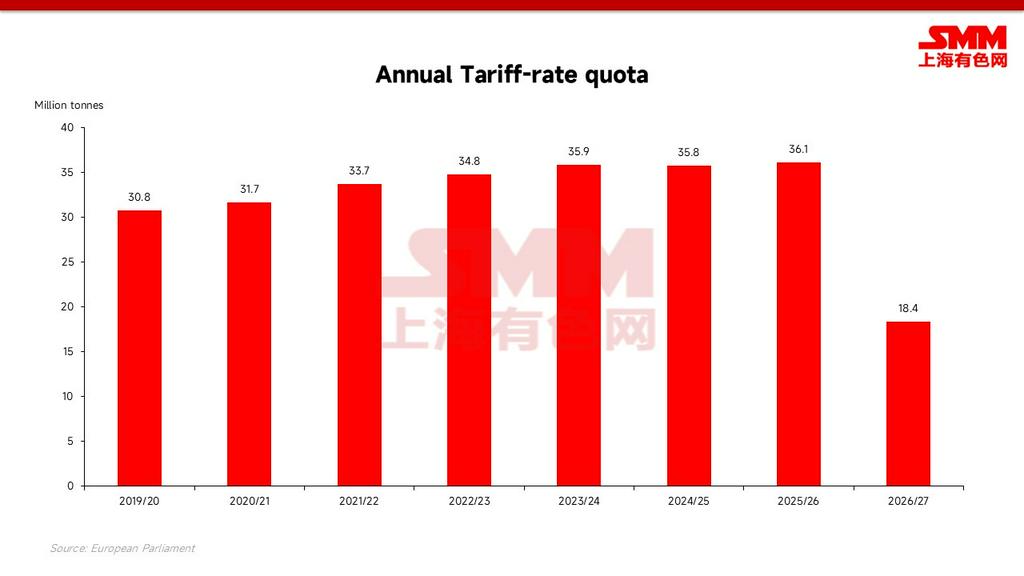

Total kuota bebas pajak tahunan telah dikurangi menjadi 18,35 juta ton, penurunan sekitar 47% dibandingkan tahun 2024 dan sekitar 49% dibandingkan tahun 2025/26; tarif di luar kuota naik dua kali lipat dari 25% menjadi 50%. () Aturan asal "melting and pouring" yang baru ditambahkan serta pembagian kelompok kuota FTA/non-FTA bertujuan untuk memblokir perdagangan transit dan menguntungkan mitra Perjanjian Perdagangan Bebas (FTA) dengan kapasitas produksi riil. () Bagi para eksportir, sinyalnya sangat jelas: ruang bebas pajak telah menyempit drastis, dan setelah habis, mereka akan menghadapi tarif yang hampir menghalangi.

II. Evolusi Mekanisme Inti: Dari "Mencegah Pengalihan" ke "Mencegah Kelebihan"

Di bawah langkah lama, volume bebas pajak tumbuh sekitar 1–3% per tahun, dan proporsi baja impor dalam konsumsi baja UE naik ke titik tertinggi sepanjang sejarah sekitar 29%. Regulasi baru membekukan dan memangkas ruang ini, membuat mekanisme hukuman benar-benar "menggigit": 50% cukup untuk membuat sebagian besar baja di luar kuota kehilangan daya saingnya di pasar Eropa. Tujuan strategis resminya sangat jelas: untuk melindungi terhadap kelebihan kapasitas global dan secara kaku melindungi pabrik baja domestik UE, yang produksinya mencapai rekor terendah pada tahun 2025 dengan tingkat operasi hanya sekitar 67%.

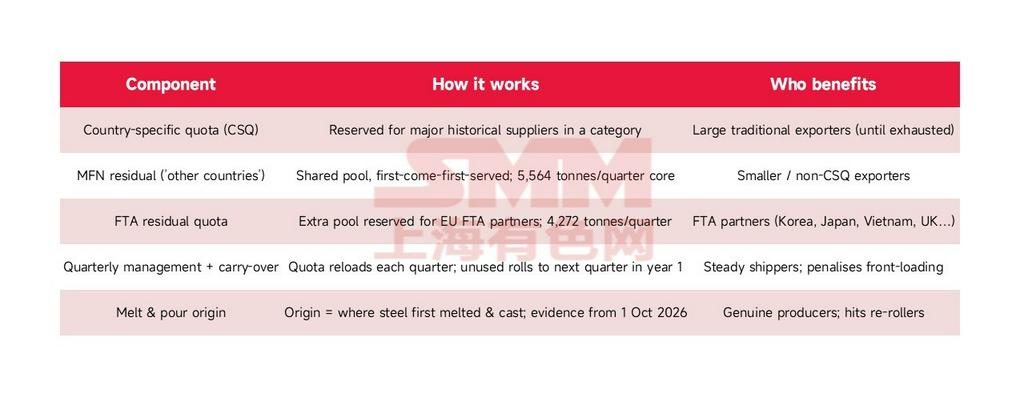

III. Logika Alokasi Kuota: Pengelompokan Bertingkat dan Perlakuan Istimewa "Friend-Shoring"

Kuota baru sebesar 18,35 juta ton pertama-tama dibagi berdasarkan kategori produk, dan di dalam setiap kategori, lebih lanjut dibagi lagi menjadi "Kuota Eksklusif Spesifik Negara" dan "Kelompok Kuota Residual," yang dikelola secara ketat per kuartal.

Perubahan terbesar dalam mekanisme baru terletak pada hierarki akses bertingkat: negara-negara dengan Perjanjian Perdagangan Bebas (FTA) UE dapat memperoleh tingkat kuota FTA tambahan, menjadikan mereka secara struktural lebih dilindungi daripada eksportir murni Most-Favored-Nation (MFN). Negara-negara yang tidak memiliki FTA maupun kuota eksklusif spesifik-negara yang besar akan terhimpit tanpa ampun ke dalam kolam sisa bersama yang sangat kecil. Lebih fatal lagi, begitu sertifikat "peleburan dan penuangan" berlaku (1 Oktober 2026), baja yang hanya di-rol ulang di negara ketiga akan kehilangan sama sekali kelayakan untuk "meminjam" kuota negara tersebut.

IV. Fokus pada Koil Canai Panas 1A: Analisis Mendalam Alokasi Kuota

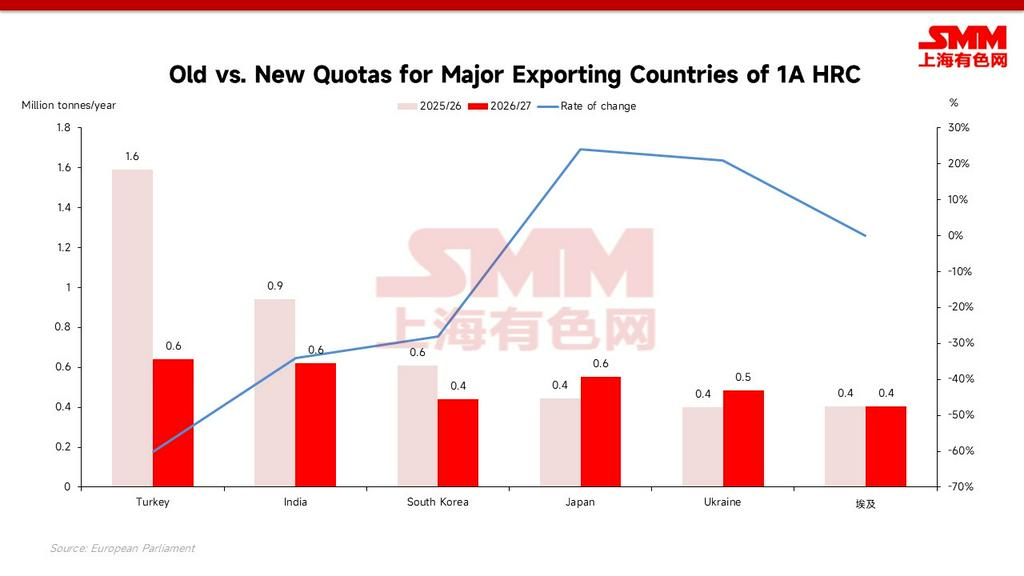

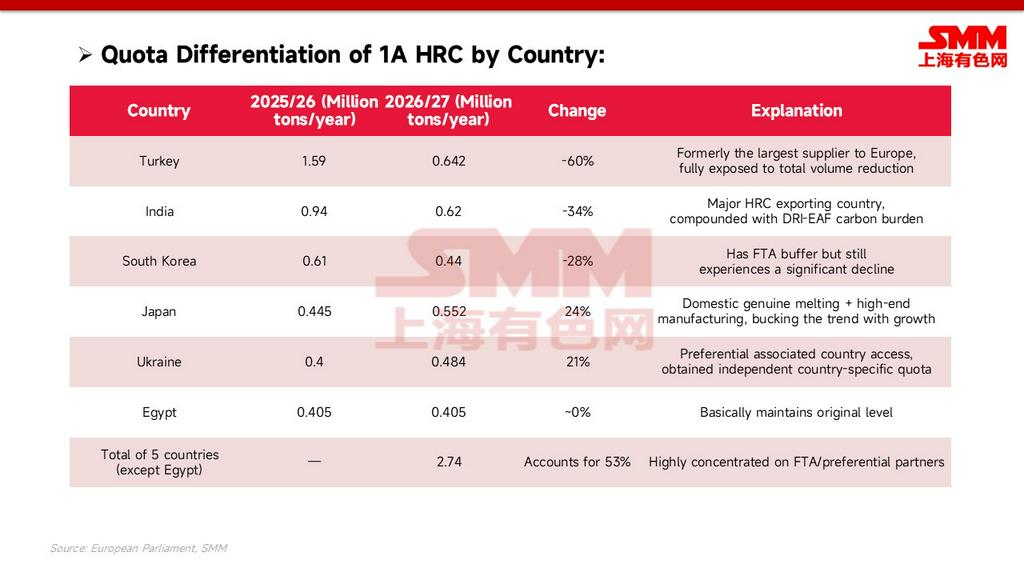

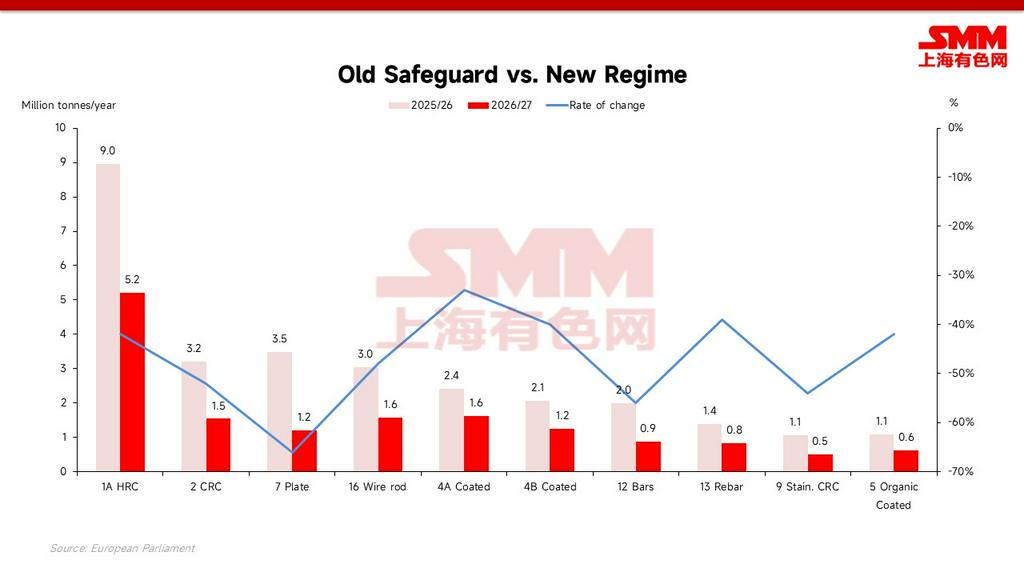

Koil Canai Panas (HRC) 1A adalah kategori inti dengan permintaan impor terbesar dan perhatian pasar tertinggi. Total kuota barunya telah merosot dari puncaknya, turun menjadi sekitar 5,2 juta ton/tahun. Di bawah kerangka baru, lima negara Turki, India, Jepang, Korea Selatan, dan Ukraina secara kolektif memperoleh sekitar 2,74 juta ton/tahun kuota bebas pajak, mencakup sekitar 53% dari total untuk kategori ini—kuota secara nyata terkonsentrasi di antara segelintir mitra FTA/preferensial.

Mekanisme Pertahanan Kolam Kuota Bertingkat:

Mekanisme Pertahanan Kolam Kuota Bertingkat:

Selain kuota spesifik-negara, mekanisme baru ini secara inovatif membentuk "kolam kuota tambahan" bertingkat, membentuk hierarki akses yang berbeda:

- Jepang diuntungkan melawan tren:Dengan mengandalkan latar belakang peleburan asli domestik dan manufaktur kelas atas, kuota 1A-nya naik melawan tren sekitar 24% menjadi sekitar 552.000 ton/tahun—aturan peleburan dan penuangan memberi imbalan pada "kapasitas asli."

- Ukraina dan Mesir dilindungi:Menyusul pengecualian perdagangan, Ukraina memperoleh kuota spesifik-negara mandiri sekitar 484.000 ton/tahun; Mesir pada dasarnya mempertahankan levelnya sekitar 405.000 ton/tahun.

- Ruang non-FTA hampir terhapus:China, Malaysia, Thailand, dan lain-lain hanya dapat berbagi kolam non-FTA sekitar 22.000 ton. Meskipun jumlah triwulanan yang tidak terpakai dapat dibawa, itu hanya setetes air di lautan—saluran ekspor bebas pajak 1A pada dasarnya tertutup bagi negara-negara non-FTA.

Catatan data:Angka spesifik-negara 1A dan kolam kuota adalah perkiraan berdasarkan struktur peraturan pelaksana. Mengenai besaran pengurangan 1A: menggunakan angka tahunan 2025/26 sekitar 8,96 juta ton sebagai patokan, 5,2 juta ton baru menunjukkan penurunan sekitar 42%; jika berdasarkan kuota puncak yang lebih awal (sekitar 12,6 juta ton), penurunannya sekitar 59%.

V. Dampak Terdiferensiasi menurut Kategori: Pipa Berdiameter Besar Terdampak Parah, Material Konstruksi Relatif Tahan

Dari seluruh kategori, penurunan rata-rata mencapai sekitar 47%, namun distribusinya sangat timpang. Pipa las berdiameter besar (25A), lembaran baja listrik (3A), dan batang hasil akhir dingin (27) menjadi area terdampak paling parah, dengan besaran pengurangan hingga 85–94%; pelat tebal (7) dan lembaran canai panas tahan karat (8) turun sekitar 66%. Sebaliknya, baja tulangan konstruksi (13) dan pipa gas (20) mengalami pemotongan terkecil, dengan penurunan sekitar 39–41%. Produk datar dengan volume ekspor tertinggi—gulungan canai panas (1A) dan lembaran canai dingin (2)—berkurang masing-masing 42% dan 52%.

[Penggoda Bagian Berikutnya]Dengan menciutnya saluran bebas bea secara ekstrem untuk kategori inti seperti 1A, ke mana baja Asia yang tidak bisa lagi masuk ke UE sesuai rencana akan mengalir? Ditambah dengan biaya karbon CBAM yang akan berlaku penuh pada 2026, negara mana yang akan menghadapi tantangan keberlangsungan paling parah? Simak analisis [SMM Analysis] Himpitan Ganda Karbon Tinggi dan Kuota: Bagaimana Kebijakan Baru UE Membentuk Ulang Arus Perdagangan Baja Global?

esok hari.![[Komentar Harian Lembaran & Pelat SMM] Lembaran & Pelat Jangka Pendek Akan Terus Berkonsolidasi di Level Rendah](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[JSW Steel berencana berinvestasi lebih dari 500 juta dolar AS untuk memperluas pabrik-pabriknya di Ohio dan Texas, AS]](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[Uni Eropa menerapkan kuota impor baru, memotong alokasi baja galvanis Taiwan sebesar 70%]](https://imgqn.smm.cn/usercenter/VgxkU20251217171719.jpg)