I. Skenario Satu: Penerapan Penuh Tarif Tembaga Rafinasi

Jika Departemen Perdagangan AS secara resmi mengonfirmasi peta jalan tarif untuk tembaga rafinasi pada 30 Juni, pasar akan menilai ulang harga pasokan tembaga AS alih-alih sekadar bereaksi terhadap tingkat tarif itu sendiri.

Langkah-langkah Pasal 232 saat ini terutama mencakup produk tembaga setengah jadi dan produk turunan padat tembaga. Katoda tembaga rafinasi, konsentrat tembaga, anoda tembaga, dan skrap tembaga sejauh ini tetap berada di luar cakupan tarif 50% yang ada. Isu utamanya adalah apakah Pemerintah mengonfirmasi jadwal tarif bertahap yang diusulkan sebesar 15% pada 2027 dan 30% pada 2028 untuk impor tembaga rafinasi.

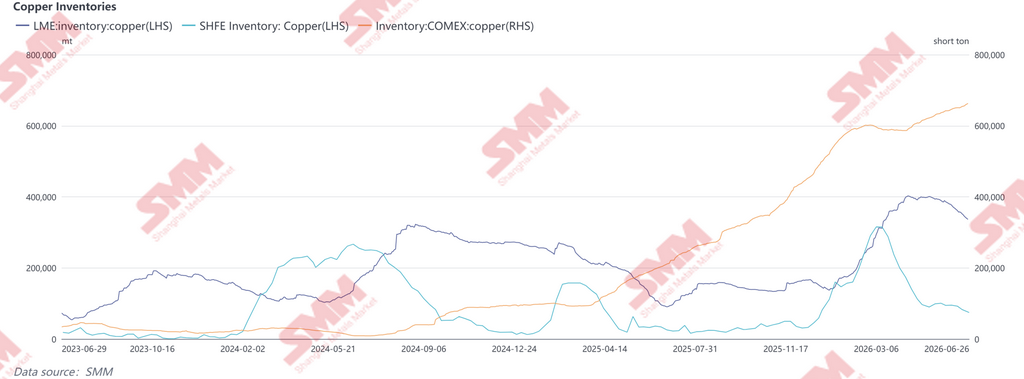

Jika diterapkan, pasar spot AS kemungkinan akan menjadi yang pertama bereaksi. Penumpukan besar inventaris COMEX selama beberapa bulan terakhir sebagian besar didorong oleh impor yang dipercepat dan arbitrase lintas pasar menjelang potensi penerapan tarif. Setelah konfirmasi, inventaris ini diperkirakan akan berfungsi sebagai penyangga pasokan jangka pendek, meredakan ketatnya pasar domestik secara langsung. Namun demikian, biaya penggantian yang lebih tinggi untuk impor di masa depan kemungkinan akan mendukung premi struktural untuk COMEX relatif terhadap LME.

Pengiriman tembaga rafinasi tradisional dari Chili dan Peru ke AS mungkin juga terpengaruh. Karena tarif mengikis keekonomisan impor, sebagian volume ini dapat dialihkan ke Asia dan Eropa, meningkatkan ketersediaan jangka pendek di luar AS dan menekan harga LME dan SHFE sekaligus memperlebar diferensial pasar regional.

Pada akhirnya, dampaknya akan meluas melampaui arus perdagangan hulu ke manufaktur hilir. Tembaga bukan lagi sekadar logam industri—telah menjadi input strategis untuk infrastruktur AI, elektrifikasi, dan manufaktur canggih.

II. Skenario Dua: Tarif Tertarget atau Bertahap

Jika Washington memilih untuk tidak memberlakukan tarif menyeluruh pada tembaga rafinasi dan malah mengadopsi langkah-langkah tertarget berdasarkan klasifikasi HTS, negara asal, kemurnian, atau bentuk produk, dampak pasar yang dihasilkan mungkin kurang terlihat tetapi secara signifikan lebih mengganggu rantai pasokan global.

Area risiko pertama terletak pada skrap tembaga. Jika AS memperketat pembatasan ekspor pada skrap berkualitas tinggi, atau memberlakukan kuota, tarif, atau verifikasi asal yang lebih ketat pada material yang dialihkan, arus tembaga sekunder global kemungkinan akan mengalami restrukturisasi signifikan. Skrap AS berkualitas tinggi telah lama menjadi bahan baku penting bagi industri tembaga daur ulang China dan Asia Tenggara. Setiap pembatasan ekspor akan menekan margin pemrosesan di Malaysia, Thailand, dan Vietnam sambil memperketat ketersediaan bahan baku tembaga daur ulang di China.

Risiko kedua menyangkut arbitrase asal. Jika anggota USMCA menerima perlakuan preferensial atau pengecualian, Meksiko dan Kanada dapat muncul sebagai hub redistribusi regional untuk tembaga rafinasi. Pedagang mungkin semakin mengalihkan pengiriman melalui pasar-pasar ini untuk mengoptimalkan eksposur tarif, menjadikan aturan asal, persyaratan transformasi substansial, dan klasifikasi HTS lebih penting daripada tingkat tarif utama itu sendiri.

Implikasi ketiga adalah meningkatnya segmentasi rantai nilai tembaga. Konsentrat tembaga terutama memengaruhi keamanan peleburan domestik, tembaga rafinasi secara langsung berdampak pada manufaktur dan infrastruktur listrik, sementara skrap tembaga menopang ekosistem tembaga daur ulang global. Langkah-langkah pengetatan pada tahap mana pun kemungkinan akan merambat melalui rantai nilai, dengan hub pemrosesan hilir di seluruh Asia diperkirakan akan menanggung bagian penyesuaian yang tidak proporsional.

III. Skenario Tiga: Pengecualian atau Penundaan

Jika Departemen pada akhirnya merekomendasikan pengecualian tembaga rafinasi dari tarif impor tambahan, ekspektasi pasar yang telah dihargakan dalam spread COMEX-LME kemungkinan akan terurai. Jika implementasi hanya ditunda, ekspektasi tarif akan tetap ada, dengan spread kemungkinan tetap fluktuatif. Dalam kedua kasus tersebut, impor yang dipercepat dan arbitrase lintas pasar yang didorong oleh ekspektasi tarif kemungkinan akan moderat. Premi fisik AS mungkin tertekan, sementara sebagian dari inventaris yang terakumulasi dalam beberapa bulan terakhir dapat secara bertahap kembali ke saluran konsumsi normal, meningkatkan pasokan yang tersedia di pasar spot AS. Namun, ini tidak akan mengubah prospek struktural jangka menengah hingga panjang tembaga. Penundaan implementasi tarif hanya akan menunda konfigurasi ulang rantai pasokan daripada menyelesaikan kekurangan struktural produksi tembaga rafinasi domestik atau ketergantungan jangka panjang AS pada material impor. Sementara itu, permintaan dari manufaktur canggih, elektrifikasi, dan infrastruktur AI diperkirakan tetap mendukung. Pada saat yang sama, integrasi timah, tungsten, tantalum, dan perak yang semakin meningkat ke dalam rantai pasokan perangkat keras AI terus memperkuat peran strategis tembaga sebagai "logam infrastruktur komputasi."

IV. Spread COMEX-LME: Pasar Telah Menghargakan Ekspektasi Tarif

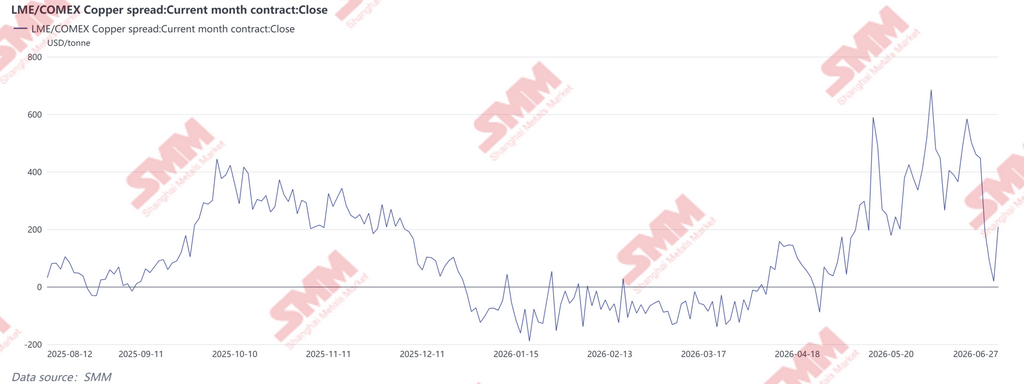

Sejak April 2026, spread tembaga COMEX-LME telah melebar secara signifikan, berulang kali melampaui US$400/ton dan mencapai hampir US$690/ton pada awal Juni, mencerminkan posisi agresif menjelang potensi pengumuman tarif tembaga rafinasi. Selama paruh kedua Juni, saat kargo arbitrase secara bertahap tiba di Amerika Serikat dan pasar mengalihkan fokusnya ke tonggak kebijakan 30 Juni, spread menyempit tajam—sempat mendekati paritas—sebelum memantul kembali ke sekitar US$200/ton, menunjukkan bahwa investor telah memasuki fase akhir penentuan posisi yang didorong kebijakan. Yang penting, volatilitas dalam spread COMEX-LME tidak didorong oleh perubahan material dalam fundamental tembaga global. Sebaliknya, itu mencerminkan pergeseran ekspektasi seputar kebijakan impor AS dan realokasi tembaga yang dihasilkan di seluruh wilayah dan jadwal pengiriman.

Awal tahun ini, ekspektasi tarif masa depan pada tembaga rafinasi mendorong pedagang untuk mempercepat pengiriman ke AS, mendorong inventaris COMEX lebih tinggi secara tajam sambil mempertahankan premi signifikan di atas harga LME dan menciptakan jendela arbitrase yang sangat lebar.

Karena percepatan inventaris sebagian besar telah berjalan, sebagian dari premi tarif telah dihargakan. Namun demikian, jika Departemen secara resmi mengesahkan kerangka tarif tembaga rafinasi bertahap pada 30 Juni, spread COMEX-LME dapat melebar lagi. Sebaliknya, setiap penundaan atau pengecualian dapat memicu pelepasan sebagian posisi arbitrase yang ada, meningkatkan kemungkinan normalisasi baik dalam premi fisik COMEX maupun diferensial harga lintas pasar. Pada akhirnya, signifikansi investigasi Pasal 232 melampaui harga tembaga itu sendiri. Isu sebenarnya adalah potensi penilaian ulang aliran perdagangan tembaga global, premi fisik regional, dan spread lintas pasar. Terlepas dari hasil kebijakan, memperkuat ketahanan rantai pasokan tembaga AS akan tetap menjadi prioritas strategis.

![Aksi Jual Akhir Bulan Berakhir, Penurunan Persediaan Mendukung Penyempitan Diskon Spot Tembaga SHFE [SMM SHFE Copper Spot]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)