Brussel tidak menutup pintu pasar Eropa. Mereka hanya mengganti penjaga yang berdiri di depannya.

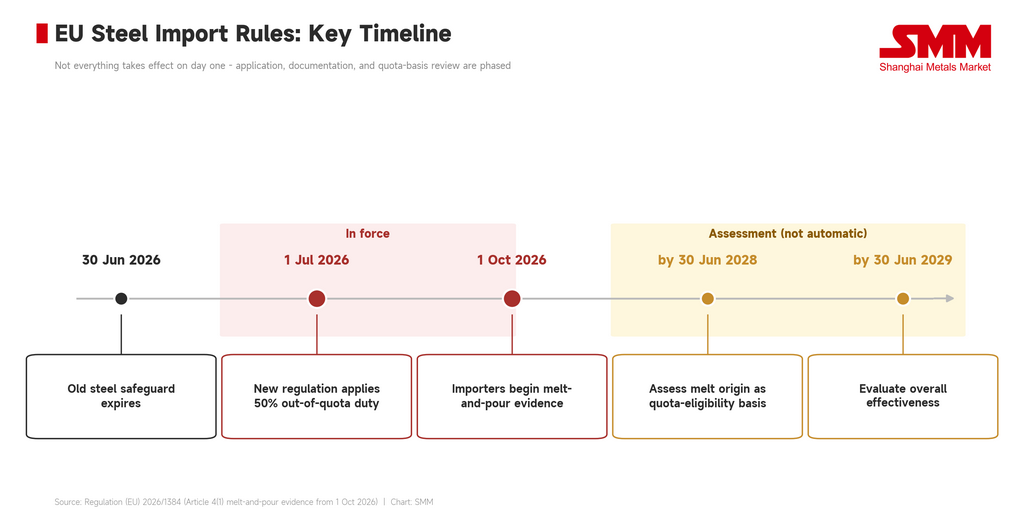

Mulai 1 Juli 2026, kerangka kerja impor baja baru UE berlaku. Dua angka paling mudah diingat: kuota impor bebas bea tahunan sekitar 18,35 juta ton metrik, dan tarif di luar kuota dinaikkan dari 25% menjadi 50%. Angka-angka itu mencolok dan menjadi berita utama yang bagus. Namun dari sudut pandang baja nirkarat, itu bukanlah bagian paling tajam dari regulasi tersebut.

Ketentuan yang benar-benar menulis ulang aturan adalah asal lebur dan tuang.

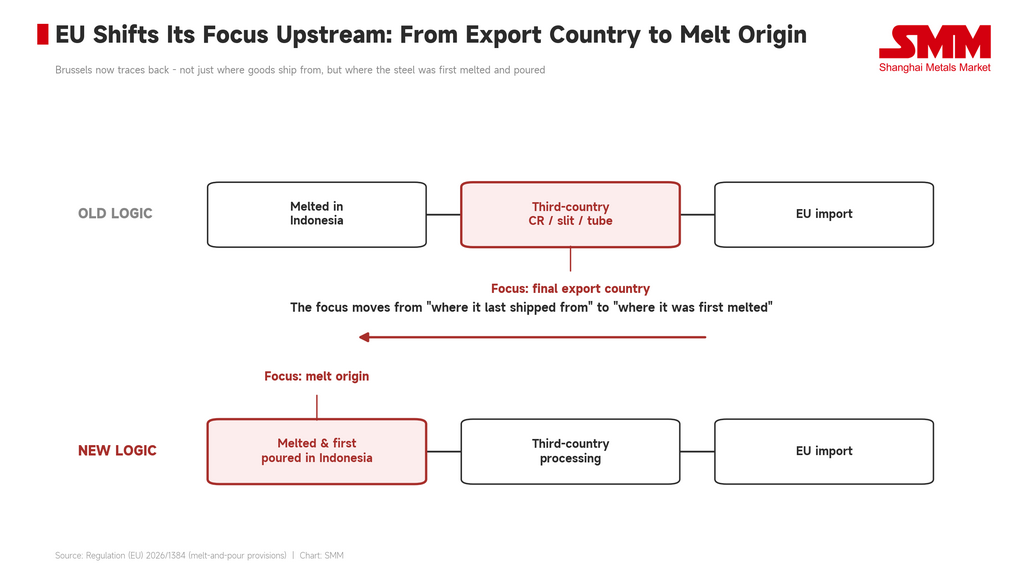

Tarif 50% hanya memberi tahu Anda bahwa memasuki Eropa di atas kuota kini lebih mahal. Aturan lebur-dan-tuang mengajukan pertanyaan yang lebih mendasar: siapa sebenarnya yang memproduksi gulungan baja nirkarat ini? Dulu, perdagangan nirkarat dinilai terutama berdasarkan negara pengekspor akhir. Baja bisa dilebur di Indonesia; pengerolan panas, pengerolan dingin, pengirisan, dan pembuatan tabung bisa terjadi di negara ketiga; lalu material itu bisa masuk ke Eropa dengan identitas ekspor negara lain lagi. Kini UE melacak lebih jauh ke hulu rantai pasok—bukan hanya dari mana barang dikapalkan, tetapi di mana baja pertama kali dilebur dan di mana baja itu menjalani pengecoran pertamanya.

Ini bukan sekadar persyaratan administratif. Ini adalah pelembagaan perlawanan UE terhadap rantai pemrosesan dan alih kapal baja nirkarat global.

Tarif 50% adalah ambang batas; aturan lebur-dan-tuang adalah pedangnya.

Jika dibaca sendiri-sendiri, tarif 50% tampak seperti eskalasi biasa proteksionisme perdagangan. Di bawah sistem lama, UE mengelola impor melalui langkah-langkah pengamanan baja: volume masuk secara normal dalam kuota, dengan bea tambahan 25% untuk volume di luar kuota. Sistem baru menaikkan tarif di luar kuota menjadi 50% dan menekan kuota bebas bea tahunan ke tingkat yang lebih rendah. Ini tentu akan menaikkan biaya impor.

Namun tarif itu menjawab pertanyaan “berapa lagi yang harus Anda bayar begitu sudah masuk.” Aturan lebur-dan-tuang menjawab pertanyaan berbeda: apakah Anda memang memenuhi syarat untuk masuk melalui jalur ini sejak awal?

Perbedaan itu sangat penting bagi baja nirkarat. Rantai pasok baja nirkarat global bukanlah garis lurus. Baja cair, slab, koil canai panas, koil canai dingin, pengirisan, pembuatan pipa, dan ekspor akhir dapat tersebar di beberapa negara. Secara historis, negara pemrosesan akhir dan negara ekspor akhir adalah yang penting untuk statistik perdagangan dan akses pasar. Uni Eropa kini menggeser fokus regulasinya ke hulu — dari “di mana terakhir kali diproses” menjadi “di mana awalnya diproduksi.” Hal itu mempersempit ruang untuk mengubah identitas perdagangan suatu pengiriman hanya dengan melakukan pengerolan dingin, pengirisan, atau pembuatan pipa di negara ketiga.

Dengan kata lain, UE tidak hanya menaikkan tarif pajak. UE sedang mendefinisikan ulang identitas segulung baja nirkarat.

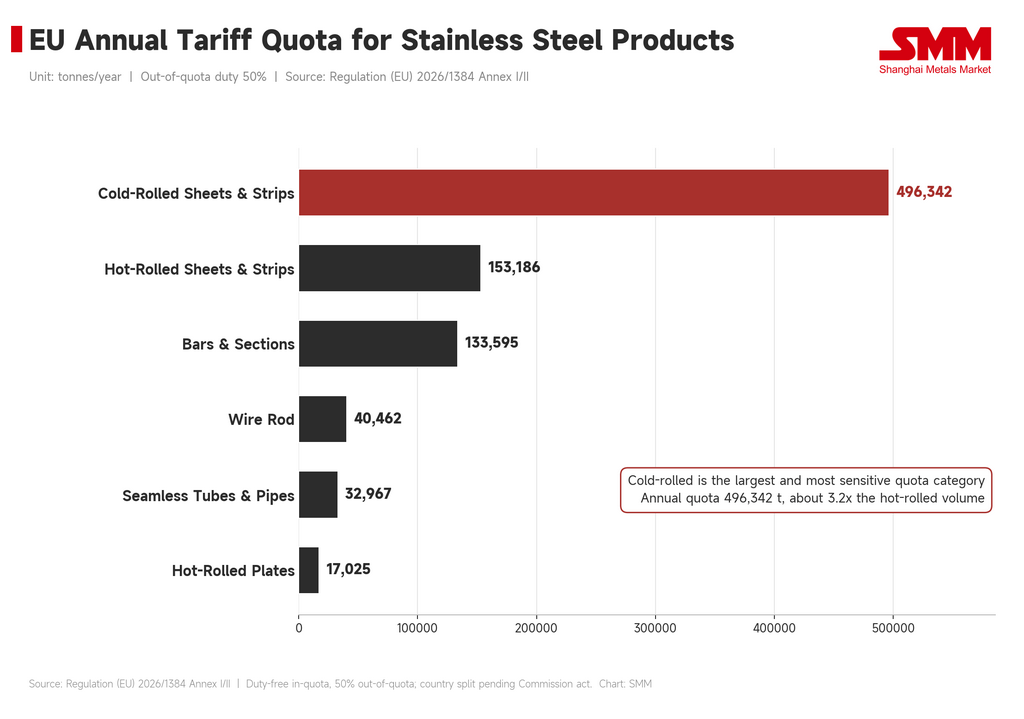

Baja nirkarat canai dingin adalah TKP-nya

Jika Anda menginginkan satu kategori produk yang mewakili seluruh isu ini, itulah baja nirkarat canai dingin. Ini bukan produk marjinal: produk ini sering diperdagangkan dan digunakan pada peralatan rumah tangga, perabotan dapur, penyelesaian arsitektur, komponen otomotif, dan peralatan industri. Kategori ini juga merupakan salah satu kategori baja nirkarat yang paling banyak menjadi sasaran tindakan pemulihan perdagangan UE dalam beberapa tahun terakhir.

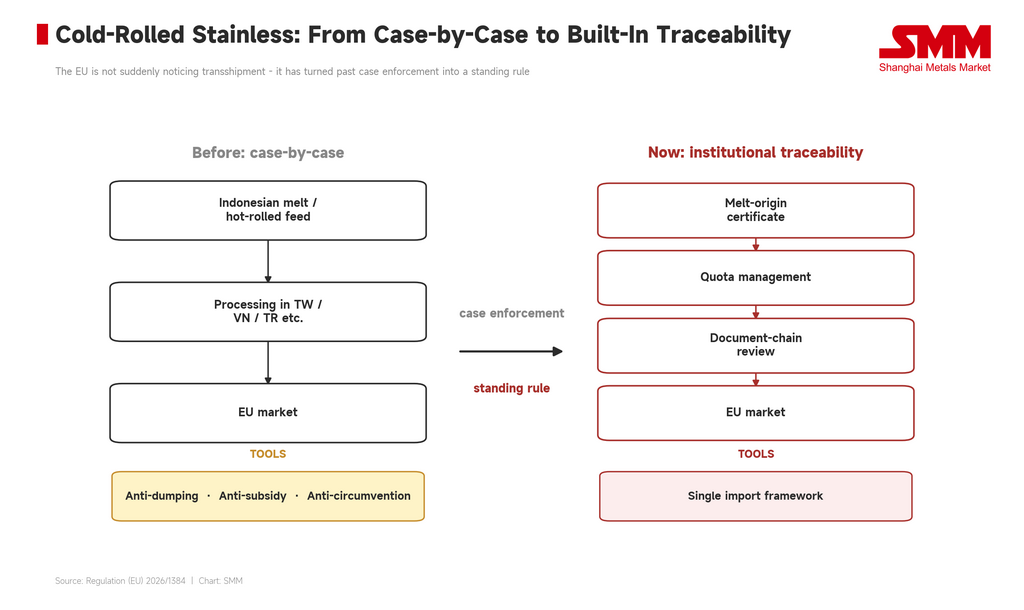

UE telah menerapkan langkah-langkah antisubsidi terhadap baja nirkarat canai dingin Indonesia, dan selanjutnya memperluas langkah terkait ke Taiwan, Turki, dan Vietnam. Logikanya jelas: Brussels mencurigai bahwa sebagian bahan baja nirkarat yang terkait dengan Indonesia telah diproses melalui negara ketiga dan diteruskan ke pasar Eropa. Inilah latar belakang nyata dari aturan peleburan dan penuangan. Aturan ini tidak muncul begitu saja — ini adalah perpanjangan yang terlembagakan dari pendekatan antipenghindaran yang sudah ada.

Sebelumnya, UE harus menangani jalur “peleburan di Indonesia, pemrosesan di negara ketiga, ekspor kembali ke Eropa” melalui investigasi kasus per kasus. Kini logika pelacakan itu tertanam langsung dalam kerangka impor baja secara keseluruhan. Penegakan kasus per kasus berubah menjadi aturan tetap.

Hal ini sangat sensitif bagi rantai pasok Indonesia. Di masa lalu, pasar memperhatikan lokasi ekspor akhir, tahap pemrosesan, dan tarif bea masuk. Ke depannya, UE akan lebih peduli tentang di mana baja pertama kali dilebur. Bagi pedagang baja nirkarat, rantai dokumentasi bukan lagi tugas administratif belakang layar — ini adalah daya saing garis depan. Siapa pun yang dapat membuktikan asal baja mereka, menyediakan dokumentasi pabrik yang lengkap, dan meyakinkan pembeli Eropa bahwa pengiriman tidak akan memicu risiko kepatuhan di hilir adalah yang lebih mungkin mempertahankan bisnis.

Kebijakan sudah diberlakukan; aturan operasionalnya belum

Bagian yang merepotkan dari regulasi ini adalah bahwa kerangka hukumnya sudah berlaku, namun ketentuan yang betul-betul dibutuhkan perusahaan untuk beroperasi masih belum jelas. Kuota total sudah ditetapkan, tetapi alokasi per negara masih menunggu peraturan pelaksana tersendiri.

Bagi pasar, ini bukan perkara kecil. Volume agregat tahunan hanya memberi tahu berapa banyak baja yang diizinkan masuk bea oleh Eropa secara keseluruhan. Yang sungguh menentukan kelayakan perdagangan adalah berapa jatah yang diperoleh masing-masing negara dan kategori produk. Bagi perusahaan baja nirkarat, alokasi per negara untuk produk canai dingin, canai panas, batang dan kawat batang, serta pipa-lah yang penting. Jika suatu negara pengekspor mendapat kuota rendah, maka sekalipun memiliki keunggulan harga, pesanan pelanggan yang sudah ada, dan hubungan bisnis jangka panjang, negara itu bisa langsung tersingkir begitu kuota terpenuhi. Sebaliknya, jika kuota relatif longgar, dampak jangka pendeknya mungkin hanya tampak sebagai biaya dokumentasi dan ritme pengajuan.

Inilah hal tersulit yang harus diperhitungkan perusahaan saat ini. Masalahnya bukan karena arah kebijakan tidak diketahui—melainkan karena tidak seorang pun tahu persis bagaimana aturan spesifiknya akan tertuang dalam kontrak, deklarasi pabean, dan pembagian risiko. Setelah 1 Juli, apakah barang bisa dikirim? Atas dasar apa barang dideklarasikan? Begitu kuota habis, siapa yang menanggung biaya? Jika pelanggan ingin mengunci volume sejak dini, bagaimana premi risiko dihitung? Pertanyaan-pertanyaan ini tidak akan muncul dalam rilis pers Brussel mana pun, tetapi akan muncul di setiap klausul kontrak pedagang. Kesenjangan regulasi itu sendiri adalah sebuah biaya.

Pembuktian dimulai 1 Oktober, tetapi pasar tidak akan menunggu selama itu

Aturan melt-and-pour tidak boleh ditafsirkan sebagai sepenuhnya dan segera mengikat per 1 Juli. Kewajiban importir untuk memberikan bukti negara peleburan dan pengecoran baru berlaku mulai 1 Oktober 2026. UE juga belum serta-merta menjadikan aturan melt-and-pour sebagai dasar penentu kelayakan kuota—apakah akan demikian akan dievaluasi sebelum 30 Juni 2028, dan kemudian dapat ditindaklanjuti lewat legislasi.

Artinya, dampak jangka pendek dan jangka panjang harus dipisahkan. Dalam jangka pendek, ini terutama soal persiapan kepatuhan: importir harus menata ulang dokumentasi, pembeli Eropa harus memeriksa ulang pemasok, dan pedagang harus memastikan apakah pabrik hulu mereka dapat memberikan bukti lengkap. Dalam jangka menengah-panjang, ini bisa menjadi hambatan akses pasar yang sesungguhnya. Jika UE akhirnya mengaitkan asal peleburan dan penuangan dengan kelayakan kuota, rute pemrosesan dan pengapalan dari negara ketiga akan menghadapi penyesuaian yang lebih dalam.

Namun pasar tidak akan menunggu hingga 2028 untuk bereaksi. Begitu pembeli Eropa mulai khawatir tentang risiko ketertelusuran di masa depan, penyaringan rantai pasok dimulai lebih awal. Pelanggan besar akan memprioritaskan pemasok dengan dokumentasi yang lebih lengkap, asal yang lebih jelas, dan risiko kepatuhan yang lebih rendah. Ini menguntungkan produsen terintegrasi besar, yang memiliki rantai produksi, rantai dokumentasi, dan rantai pelanggan yang stabil. Pedagang kecil-menengah, pemroses lintas batas, dan perusahaan yang mengandalkan pengapalan fleksibel akan menanggung ketidakpastian yang lebih tinggi. Aturan peleburan dan penuangan belum menjadi gerbang akses pasar yang lengkap — tetapi sudah menjadi fondasi bagi gerbang masa depan.

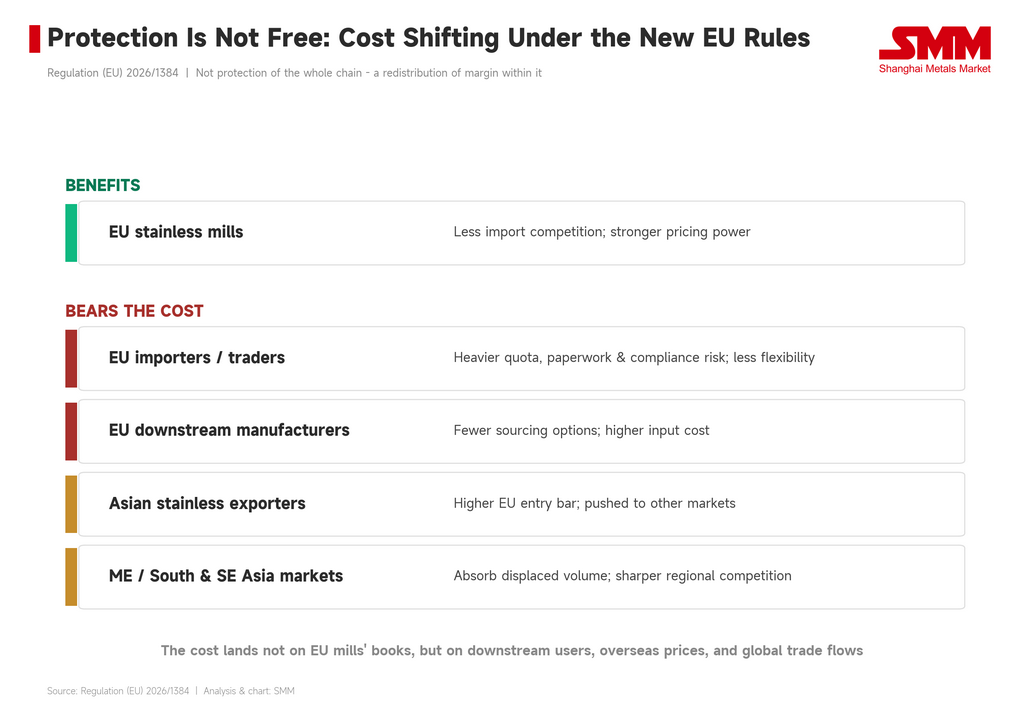

UE mengatakan sedang melindungi rantai nilai, tetapi sisi hulu yang dilindungi lebih dulu

UE sangat sadar kebijakan ini akan kontroversial. Maka aturan baru ini memasukkan prinsip "kepentingan Uni", yang mewajibkan Komisi mempertimbangkan kepentingan sektor hulu, hilir, dan konsumen akhir saat mengalokasikan dan menyesuaikan kuota. Di permukaan, ini tampak sebagai cara untuk menyeimbangkan risiko biaya di hilir.

Masalahnya, keseimbangan ini lebih merupakan kendala lunak. Tidak ada pemicu harga yang eksplisit. Aturan ini tidak menentukan pada level kenaikan biaya hilir berapa kuota harus disesuaikan. Tidak menetapkan bagaimana Komisi harus campur tangan ketika produsen Eropa kehilangan daya saing karena biaya input baja tahan karat yang lebih tinggi. Penilaian tetap pada regulator. Namun transmisi harga pasar tidak akan menunggu tinjauan regulasi. Begitu opsi impor menyusut, kuota mengetat, dan biaya dokumentasi naik, harga baja tahan karat dapat menerus ke pengguna hilir melalui kontrak, inventaris, dan siklus pengadaan terlebih dahulu. Pada saat kebijakan ditinjau, biaya mungkin sudah tercatat di pembukuan produsen peralatan rumah tangga, produsen peralatan dapur, pemasok komponen otomotif, perusahaan mesin, dan perusahaan penyelesaian arsitektur.

Inilah yang paling layak dikritik dalam aturan baru ini. Atas nama "melindungi industri Eropa", penerima manfaat paling langsung adalah sisi produksi baja tahan karat Eropa. Produsen hilir mungkin menghadapi lebih sedikit opsi pasokan, biaya pengadaan yang lebih tinggi, dan ketidakpastian pengiriman yang lebih kompleks. Baja tahan karat bukanlah barang mewah jadi — ini adalah input antara untuk manufaktur. Melindungi pabrik hulu tidak sama dengan melindungi seluruh rantai manufaktur.

Eropa mempersempit pintunya, dan surplus tinggal mencari jalan keluar lain

Menaikkan ambang impor tidak akan membuat pasokan baja tahan karat global lenyap. Jika sebagian material Asia tidak bisa masuk Eropa dengan lancar, ia akan mencari arah ekspor lain. Timur Tengah, Asia Selatan, Asia Tenggara, dan Amerika Latin semua bisa menjadi tempat di mana material yang terdesak dari Eropa di-reprice.

Ini adalah efek limpahan paling umum dari perlindungan perdagangan: pasar Eropa mendapat dukungan lokal sementara pasar regional lain menyerap tekanan lebih. Bagi pabrik baja tahan karat Eropa, impor yang berkurang dapat memperbaiki lingkungan tawar-menawar. Bagi pasar di luar Eropa, ini bisa berarti lebih banyak material Asia, persaingan harga yang lebih ketat, syarat pembayaran yang lebih fleksibel, dan tekanan penjualan regional yang lebih kuat.

Jadi UE belum menghilangkan surplus. Hanya menahan surplus di luar pintu Eropa — dan barang di luar masih harus mencari pembeli. Ini akan menggeser arus perdagangan baja tahan karat global dan bisa memperlebar selisih harga regional. Harga Eropa mungkin tetap relatif kokoh karena impor yang dibatasi, sementara pasar Asia, Timur Tengah, Asia Selatan, dan Asia Tenggara mungkin menyerap lebih banyak tekanan pasokan. Ketidakseimbangan pasokan-permintaan global tidak terpecahkan. Hanya dipindahkan ke tempat lain untuk dilepaskan.

Dampaknya tidak sama untuk setiap negara

Kebijakan ini tidak bisa diringkas sederhana sebagai "ekspor Asia di bawah tekanan." Negara-negara yang terkena dampak menghadapi masalah yang berbeda secara struktural.

Bagi Tiongkok dan Indonesia, isu inti adalah tahap produksi asli dan sumber bajanya. Rantai Indonesia sangat terpapar: jika asal peleburan dan penuangan akhirnya memengaruhi kelayakan kuota, rute ekspor tidak langsungnya ke pasar Eropa akan menghadapi pengawasan yang lebih ketat.

Bagi rute ekspor berbasis pemrosesan seperti Vietnam, Turki, dan Taiwan, pertanyaannya adalah apakah pemrosesan negara ketiga masih bisa menjadi penyangga untuk masuk Eropa. Jika regulasi UE terus bergerak ke hulu, ruang untuk mengubah rute perdagangan hanya melalui pengerolan dingin, pemotongan, pembuatan tabung, atau pemrosesan terbatas mungkin menyempit.

Bagi eksportir tradisional seperti Korea Selatan dan India, isu inti adalah alokasi kuota per negara, stabilitas basis pelanggan, dan laju penggunaan kuota triwulanan. Jika kuota relatif longgar, dampaknya mungkin terutama berupa biaya kepatuhan yang lebih tinggi; jika kuota ketat, baik laju ekspor maupun negosiasi harga akan terpengaruh.

Pemisah sejati bukan hanya siapa yang memiliki biaya terendah, melainkan siapa yang bisa membuktikan diri "layak" di bawah aturan baru.

Bagi rantai nikel, ini bukan pukulan langsung — ini transmisi laba

Kebijakan ini tidak secara langsung membatasi perdagangan bijih nikel, nickel pig iron (NPI), atau nikel rafinasi. Namun perubahan margin produk jadi baja tahan karat akhirnya menular ke sisi bahan baku.

Jika ekspor baja tahan karat Asia ke Eropa dibatasi dan sebagian material dialihkan ke pasar lain serta menekan harga regional, margin pabrik bisa tertekan. Margin yang terjepit mengurangi selera pabrik terhadap NPI, skrap baja tahan karat, dan nikel rafinasi. Sebaliknya, jika pabrik baja tahan karat domestik Eropa menaikkan tingkat operasi karena impor berkurang, permintaan skrap baja tahan karat dan bahan baku nikel di Eropa mungkin mendapat sedikit dukungan.

Jadi efek pada rantai nikel bukan sekadar bullish atau bearish. Ini soal redistribusi laba. Yang penting bukan kebijakan itu sendiri, melainkan bagaimana kebijakan mengubah margin baja tahan karat, penjadwalan produksi, dan selisih harga regional. Sisi bahan baku akan merasakan ini melalui laju pengadaan pabrik.

Dampak harga terbagi menjadi tiga skenario

Skenario satu — kuota ketat, konsumsi cepat. Jika kuota cold-rolled, hot-rolled, atau tabung habis dengan cepat di kuartal tertentu, pembeli Eropa mungkin mengunci volume lebih awal, premi impor mungkin menguat secara siklis, dan daya tawar pabrik domestik membaik.

Skenario dua — permintaan lemah, konsumsi kuota lambat. Di sini aturan baru tampak terutama sebagai biaya kepatuhan yang lebih tinggi, bukan kenaikan harga tajam. Kebijakan perdagangan bisa mengurangi persaingan impor, tapi tak bisa menggantikan permintaan penggunaan akhir.

Skenario tiga — tekanan di luar Eropa. Jika volume besar material Asia dialihkan ke Timur Tengah, Asia Selatan, dan Asia Tenggara, pasar di luar Eropa mungkin menghadapi tekanan harga yang lebih nyata. Eropa terlindungi; pasar lain menyerap pasokan yang tersingkir.

Jadi aturan baru ini tidak secara tegas bullish untuk harga. Kemungkinan besar membawa selisih regional yang lebih lebar, arus perdagangan yang dialihkan, dan pengadaan yang didahulukan.

Yang perlu benar-benar diperhatikan: tujuh indikator, bukan slogan

Pertama, tanggal rilis peraturan pelaksana kuota per negara UE, dan alokasi spesifik untuk kategori baja tahan karat.

Kedua, laju konsumsi kuota triwulanan untuk koil canai dingin, koil canai panas, batang dan kawat, serta produk tabung.

Ketiga, persyaratan dokumentasi aktual yang dihadapi importir untuk bukti negara peleburan dan pengecoran, termasuk apakah sertifikat pabrik lengkap dan dokumen rantai produksi hulu bersifat wajib.

Keempat, perubahan volume baja Indonesia yang masuk UE melalui pemrosesan negara ketiga.

Kelima, perubahan selisih antara harga baja tahan karat canai dingin Eropa dan penawaran ekspor Asia.

Keenam, apakah Timur Tengah, Asia Selatan, dan Asia Tenggara melihat lebih banyak material baja tahan karat Asia yang dialihkan.

Ketujuh, apakah laju pengadaan skrap baja tahan karat, NPI, dan nikel rafinasi Eropa menyesuaikan seiring perubahan tingkat operasi pabrik domestik.

Indikator-indikator ini lebih penting daripada narasi besar "apakah UE melindungi industri bajanya." Pasar pada akhirnya tidak memperdagangkan slogan. Melainkan kuota, dokumen, selisih, dan margin.

Kesimpulan: siapa yang membayar aturan baru Eropa?

Aturan baru UE dapat memperbaiki lingkungan kompetitif bagi pabrik baja tahan karat Eropa. Namun tidak bisa otomatis menyelesaikan masalah mendasar industri. Biaya energi tinggi tetap ada. Tingkat operasi rendah tetap ada. Permintaan lemah tetap ada. Biaya transisi rendah karbon tetap ada.

Tarif 50% bisa memblokir sebagian impor, tetapi tidak bisa mengembalikan daya saing biaya pabrik Eropa dengan sendirinya. Kuota bisa mengurangi tekanan eksternal, tetapi tidak bisa menciptakan permintaan penggunaan akhir. Aturan peleburan dan penuangan bisa meningkatkan transparansi, tetapi juga menaikkan biaya kepatuhan dan memiringkan pasar ke arah pemasok terintegrasi besar.

Esensi kebijakan ini bukan sekadar "Eropa menaikkan tarif." Ini adalah pendefinisian ulang — di bawah tekanan gabungan kelebihan pasokan global, keamanan industri, dan transisi rendah karbon — tentang apa yang membuat baja tahan karat layak memasuki pasar Eropa. Eropa masih membutuhkan impor. Namun ke depannya, impor itu harus mengikuti aturan yang telah ditetapkan ulang oleh Eropa.

Tangkapannya begini: seiring aturan semakin kompleks, biaya semakin tinggi, dan risiko semakin sulit dialokasikan, yang menanggung tagihan mungkin bukan hanya eksportir Asia. Bisa juga produsen hilir Eropa, importir Eropa, dan pasar regional lain yang terpaksa menyerap surplus yang tersingkir.

![[SMM Stainless Steel Market Flash] UE Menambahkan Aturan Asal 'Melt and Pour' untuk Mengekang Pengalihan Rute Baja, Bertahap hingga 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)

![[Kilasan Pasar Baja Tahan Karat SMM] Uni Eropa Tetapkan Kuota Baja Tahan Karat (496.342 ton CR, 153.186 ton HR) dan Bea Masuk 50% untuk Kelebihan Kuota](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[SMM Stainless Steel Flash] Rezim Perdagangan Baja Baru UE Mulai Berlaku 1 Juli; Alokasi Kuota Negara Masih Tertunda](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)