I. Tinjauan Perdagangan H1: Impor Timbal Batangan Melonjak, Ekspor Tetap Lesu

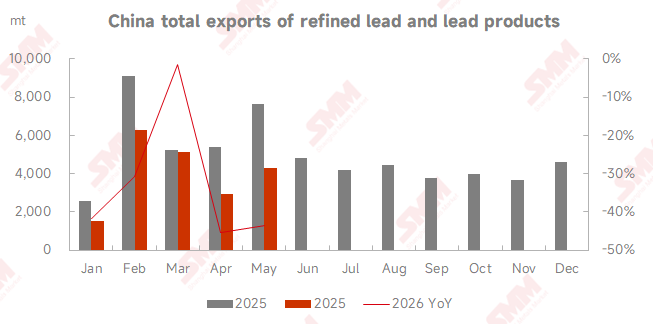

Menurut data Bea Cukai Tiongkok, pada Januari-Mei 2026, impor gabungan timbal murni dan produk timbal Tiongkok mencapai 248.443 mt, melonjak 291,06% YoY secara kumulatif. Jendela impor terbuka lebar hampir sepanjang H1, dan kargo luar negeri terus mengalir. Total impor sudah melampaui level sepanjang tahun 2025. Di sisi ekspor, ekspor gabungan timbal murni dan produk timbal pada Januari-Mei hanya 20.197 mt, turun 32,49% YoY, tetap di level rendah.

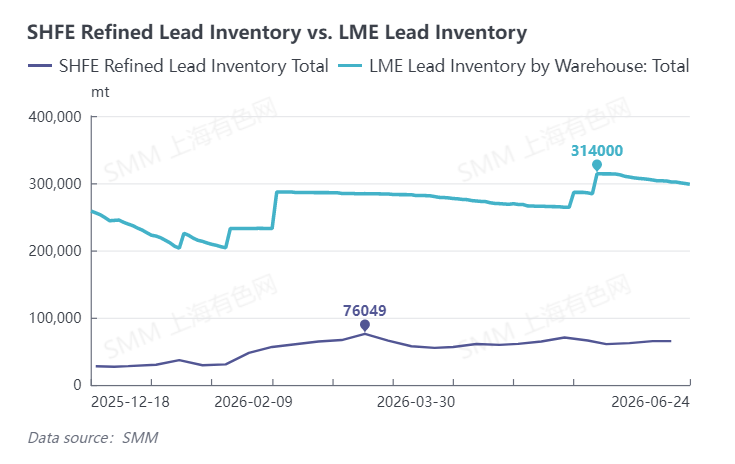

Data impor bulanan menunjukkan tren naik stabil: Januari-Februari, impor kumulatif timbal murni 33.412 mt, dan pertumbuhan bulanan tunggal YoY Februari melampaui 11 kali lipat. Maret, impor gabungan timbal murni dan paduan timbal mencapai 49.399 mt. April, impor gabungan mencapai 57.343 mt, naik 15,69% MoM dan 680,12% YoY. Mei, impor timbal murni 36.684 mt, hanya turun tipis 0,66% MoM. Dengan impor paduan timbal 23.414 mt, total impor bulan itu mendekati 60.100 mt, melonjak 731,65% YoY. Tingkat impor tinggi di Mei didukung tiga faktor: rasio harga SHFE/LME yang tinggi menciptakan jendela arbitrase impor stabil; kedatangan terkonsentrasi kargo dari India dan Korea Selatan; serta kesenjangan pasokan akibat pemeliharaan smelter domestik dan pemotongan produksi di smelter timbal sekunder. Di periode yang sama, inventaris LME melonjak ke 314.000 mt, dan ingot timbal berkualitas rendah melimpah di luar Tiongkok, sementara premi spot untuk ingot timbal kelas tinggi di Asia Tenggara tetap tinggi secara persisten.

Pasar ekspor tetap lemah. Maret, ekspor timbal murni 3.190 mt, lalu anjlok 70,96% MoM ke 926,52 mt di April. Mei, ekspor pulih 128,99% MoM ke 2.121,59 mt, namun masih turun 61,80% YoY. Kargo ekspor terutama menuju Vietnam, Malaysia, dan Taiwan, Tiongkok. Selisih harga terbalik antara pasar Tiongkok dan luar negeri telah lama menekan keinginan ekspor.

II. Tinjauan Interaksi Antara Harga, Inventaris, dan Dinamika Jendela Perdagangan

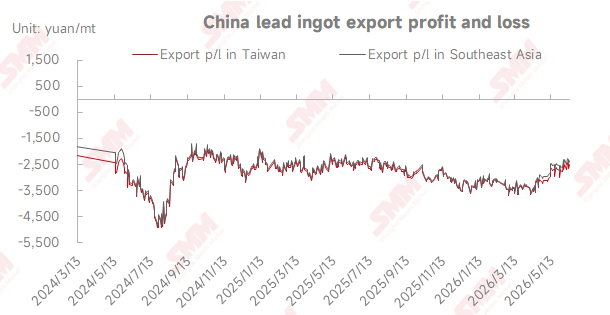

Di H1, pasar secara persisten menunjukkan pola LME ungguli SHFE, dengan timbal LME diperdagangkan konsisten di atas timbal SHFE, yang menjadi akar penyebab jendela impor terus terbuka. Januari hingga Maret, pasar luar negeri dan domestik turun bersamaan. April, timbal LME terus menguat sedangkan timbal SHFE lesu, signifikan memperlebar rasio harga SHFE/LME dan menyediakan ruang arbitrase impor yang luas. Mei, situasi berbalik, rasio harga SHFE/LME menurun, keuntungan impor menyusut tajam, dan logika selisih harga pasar Tiongkok-luar negeri berangsur berbalik. Tren inventaris sangat berbeda di dalam dan luar Tiongkok: inventaris LME di luar Tiongkok melonjak ke 314.000 mt akhir Mei, mencapai titik tertinggi 13 tahun, lalu sedikit mundur ke 300.700 mt di Juni, mencerminkan kelebihan pasokan global ingot timbal kelas bawah; inventaris sosial SMM Tiongkok di lima wilayah melampaui 70.000 mt pertengahan Mei dan perlahan destok ke 67.700 mt di Juni, disertai kenaikan waran SHFE, menjaga tekanan pasokan spot domestik tetap persisten.

III. Perkiraan Impor dan Ekspor Jangka Pendek Juni

Sisi impor: Impor gabungan timbal murni dan material timbal diperkirakan turun ke 35.000-45.000 mt di Juni. Di satu sisi, harga LME yang lebih rendah dan diskon spot LME menekan keuntungan impor, sementara mulai beroperasinya kembali sejumlah smelter timbal sekunder domestik mengisi kesenjangan pasokan, melemahkan pendorong impor; di sisi lain, pesanan ekspor yang dilakukan di Mei masih tiba terlambat, mencegah penurunan impor secara drastis. Sisi ekspor: Ekspor diperkirakan tetap rendah di 2.500-3.500 mt. Musim sepi baterai domestik berlanjut, kargo EXW dari smelter langka, dan tarif anti-dumping dari Timur Tengah mempersulit jendela ekspor terbuka secara substansial.

IV. Variabel Kunci yang Perlu Dipantau di H2

1. Fluktuasi rasio harga SHFE/LME: langsung menentukan buka/tutup jendela arbitrase impor-ekspor dan aliran perdagangan;

2. Kemajuan pemulihan produksi timbal sekunder di Tiongkok: menentukan besarnya kesenjangan pasokan domestik, secara tidak langsung mempengaruhi permintaan impor;

3. Pemenuhan aktual konsumsi penggunaan akhir pada Q3: penimbunan kembali di musim puncak yang melebihi ekspektasi akan memberikan dorongan berkala terhadap impor;

4. Gangguan rantai pasok di luar Tiongkok: situasi Timur Tengah dan perubahan biaya pengiriman mempengaruhi premi spot untuk ingot timbal di luar Tiongkok;

5. Kebijakan moneter The Fed AS: fluktuasi dolar AS secara tidak langsung menggeser kecenderungan utama rasio harga di dalam dan luar Tiongkok.

Q3 (Juli-September): Baterai memasuki musim konsumsi puncak tradisionalnya, dan penimbunan kembali di hilir akan memberikan dukungan impor berkala. Namun, mengingat pemulihan produksi timbal sekunder yang terpusat di Tiongkok, swasembada bahan baku akan meningkat, dan ketergantungan impor akan sedikit menurun, dengan impor bulanan rata-rata diperkirakan sebesar 30.000-40.000 mt. Q4 (Oktober-Desember): Jika rasio harga SHFE/LME terus menurun dan jendela impor tertutup secara berkala, impor timbal olahan bulanan akan semakin menyusut menjadi 20.000-30.000 mt. Berdasarkan perhitungan komprehensif, total impor timbal olahan dan bahan timbal untuk setahun penuh 2026 akan berada dalam kisaran 320.000-360.000 mt.

![Faktor Hari Libur Menyebabkan Penurunan Signifikan pada Tingkat Operasi Mingguan Baterai Asam Timbal [Komentar Mingguan Pengoperasian Baterai Asam Timbal SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)

![Lemahnya pengadaan pengguna akhir dan meningkatnya persediaan, serta terbatasnya ruang destocking dalam jangka pendek [SMM Secondary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![Rasio Harga SHFE/LME Pulih, Aktivitas Pasokan Timbal Mentah Impor Meningkat [Tinjauan Mingguan Timbal Mentah Sekunder SMM]](https://imgqn.smm.cn/usercenter/riosq20251217171722.jpg)