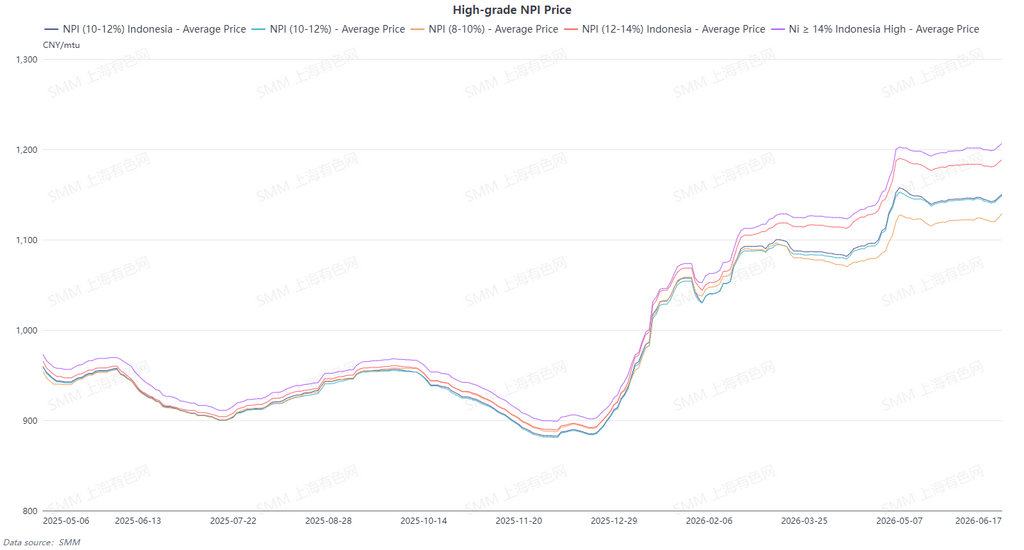

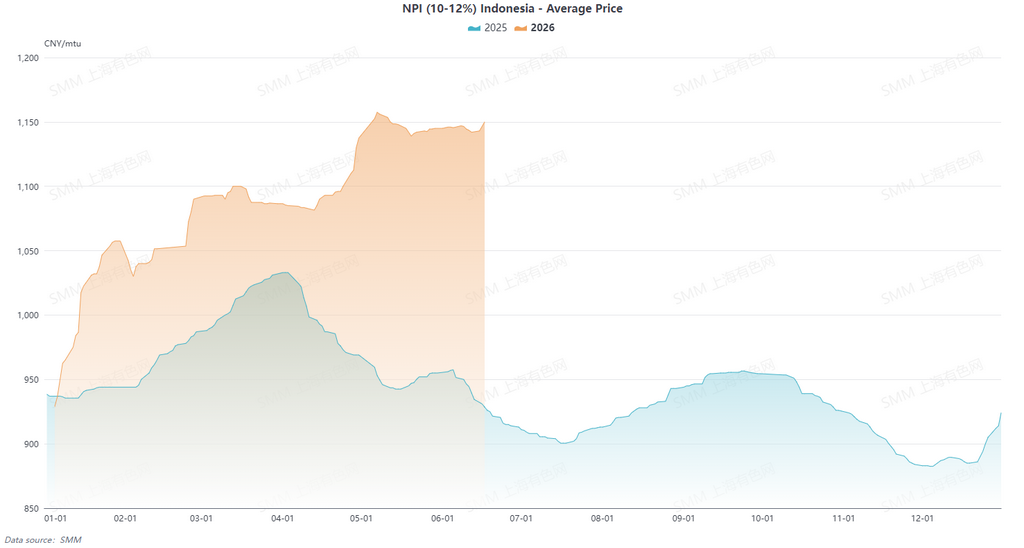

Pada semester pertama 2026, pasar NPI kadar tinggi 10-12% Indonesia (dikirim ke pelabuhan, termasuk pajak) menunjukkan tren naik stabil, dengan harga rata-rata SMM naik 12% dibandingkan periode yang sama tahun 2025. Pergerakan harga dicirikan oleh "kenaikan bertahap dan fluktuasi di level tinggi". Setiap ketidakseimbangan pasokan-permintaan dan gangguan kebijakan mendorong harga ke level yang lebih tinggi.

Pada awal tahun, pasar masih terbebani oleh ekspektasi pasokan melimpah dari akhir 2025, dan harga menyentuh level terendah semester pertama pada 5 Januari. Selanjutnya, seiring meningkatnya berita pengetatan kuota bijih nikel Indonesia, ditambah dengan pelepasan permintaan restoking dari pabrik baja di Tiongkok menjelang Tahun Baru Imlek, kelangkaan pasokan spot mulai muncul, mendorong harga melonjak cepat. Pada akhir Januari, harga ditutup pada 1.057,5 yuan per unit nikel, mencatat kenaikan bulanan lebih dari 13%. Setelah Tahun Baru Imlek, pasar beralih ke fase yang didorong oleh faktor kebijakan dan biaya. Pasokan bijih nikel Indonesia yang ketat dan penurunan kadar umpan mengakibatkan keluaran nikel efektif dari NPI kadar tinggi lebih rendah dari perkiraan, menyebabkan ekspektasi kontraksi pasokan terus terbentuk. Biaya produksi NPI kadar tinggi juga berangsur naik, mendorong harga menembus angka 1.100 yuan per unit nikel pada bulan Maret.

April menjadi titik balik utama ketika kebijakan HPM baru Indonesia resmi diterapkan, ekspektasi biaya peleburan melonjak tajam, dan ditambah dengan kekurangan pasokan kargo spot yang beredar, sentimen bullish mencapai puncaknya. Pada 7 Mei, harga mencapai level tertinggi semester pertama di 1.157,5 yuan/unit nikel, kenaikan kumulatif 24,6% dari titik terendah awal tahun. Memasuki pertengahan hingga akhir Mei, momentum kenaikan harga sedikit melemah. Harga berjangka nikel olahan melemah, margin baja tahan karat menyempit, dan pabrik baja menunjukkan keengganan menerima bahan baku berharga tinggi, memperkuat tarik-menarik antara pembeli dan penjual. Pasar memperlihatkan pola "harga kuat tetapi transaksi lesu", dengan harga sedikit mundur untuk bergerak menyamping dalam kisaran 1.130-1.150 yuan/unit nikel. Per awal Juni, NPI kadar tinggi 10-12% SMM (dikirim bayar bea masuk) masih menunjukkan kenaikan 23% dari titik terendah awal tahun, pergeseran naik pusat harga semester pertama sudah jelas terbentuk, dan keseimbangan pasokan-permintaan yang ketat serta dukungan biaya yang kuat membentuk dasar harga yang kokoh.

I. Pola Pasokan-Permintaan: Kontraksi Pasokan Global Meningkat, Pemulihan Domestik Bertahap Gagal Mengubah Keseimbangan Ketat

1. Indonesia: Produksi Terus Terkontraksi Akibat Berbagai Kendala

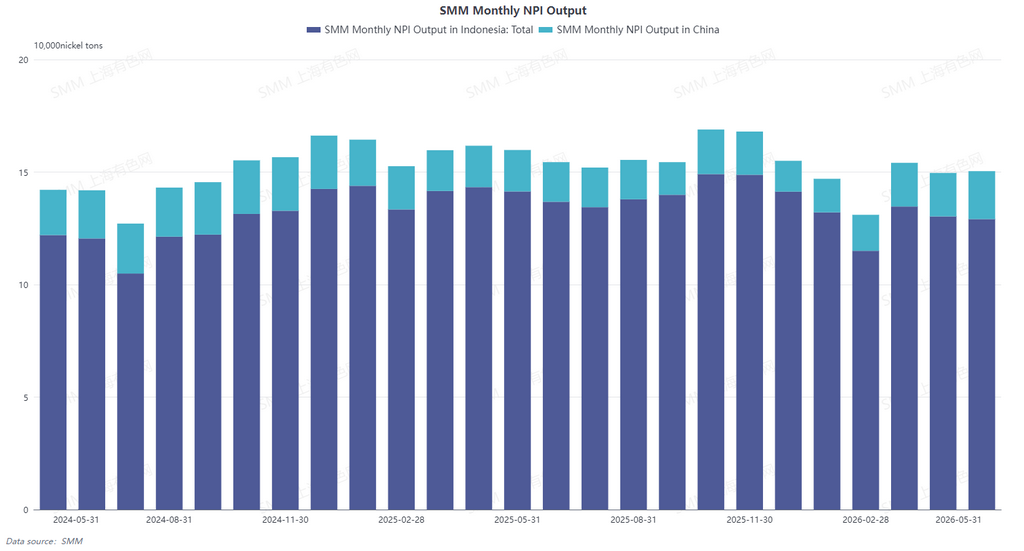

Produksi NPI kadar tinggi Indonesia terkendala oleh berbagai faktor, menunjukkan kontraksi berkelanjutan di semester pertama. Pengetatan kuota bijih nikel, penurunan kadar umpan, meningkatnya kesulitan pabrik peleburan dalam memperoleh bahan baku, dan kenaikan konsumsi satuan menyebabkan biaya lebih tinggi dan masalah pengadaan bahan baku, menahan keluaran NPI kadar tinggi. Bahkan saat kapasitas baru meningkat, kenaikan tersebut tidak mampu mengimbangi penurunan. Sementara itu, mulai bulan Juni, pengoperasian kapasitas aluminium baru terus menekan sumber daya listrik, mendorong pemotongan produksi dan perawatan di beberapa lini NPI. Produksi diperkirakan akan mendapat tekanan lebih lanjut, memperkuat ekspektasi kontraksi pasokan. Pada tahun 2026, produksi NPI kadar tinggi Indonesia diperkirakan akan turun YoY.

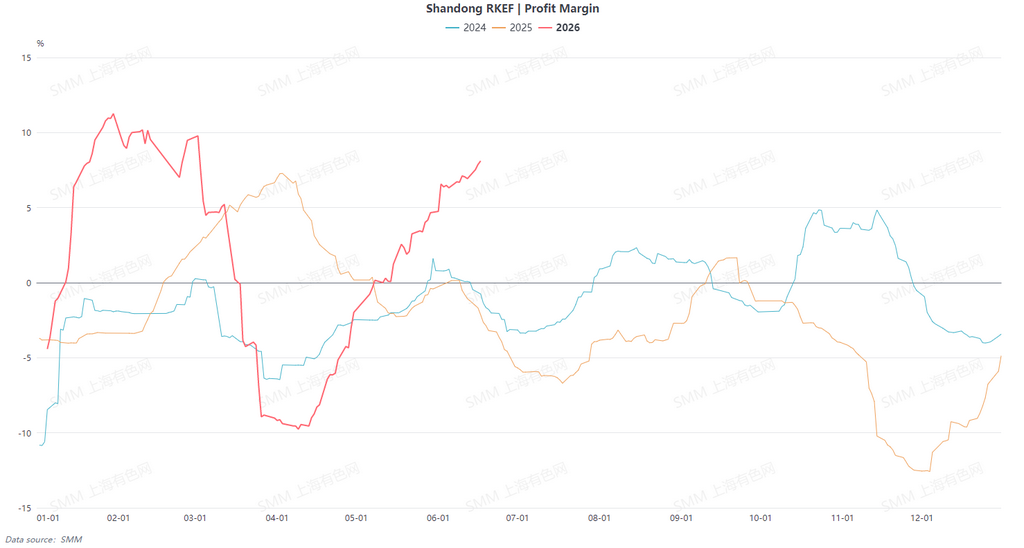

2. Sisi Domestik: Pemulihan Laba Mendorong Pemulihan Produksi Bertahap

Berbeda dengan Indonesia, produksi NPI kadar tinggi Tiongkok mencapai pemulihan bertahap yang didorong oleh pemulihan laba. Pendorong utamanya adalah penurunan biaya sisi bahan baku: pulihnya pasokan bijih nikel Filipina telah membuat harga terus menurun, secara signifikan menurunkan biaya bahan baku untuk pabrik peleburan Tiongkok. Ditambah dengan harga NPI kadar tinggi yang berfluktuasi di level tinggi, margin peleburan perlahan pulih, mengubah beberapa lini yang sebelumnya merugi menjadi menguntungkan dan mendorong kapasitas produksi yang telah mengurangi keluaran untuk kembali beroperasi berturut-turut. Namun, peningkatan secara keseluruhan masih terbatas dan belum cukup untuk mengubah ekspektasi defisit pasokan pada tahun 2026.

II. Biaya dan Profitabilitas: Divergensi Antara Kurva Domestik dan Internasional, Profitabilitas Tiongkok Melampaui Indonesia

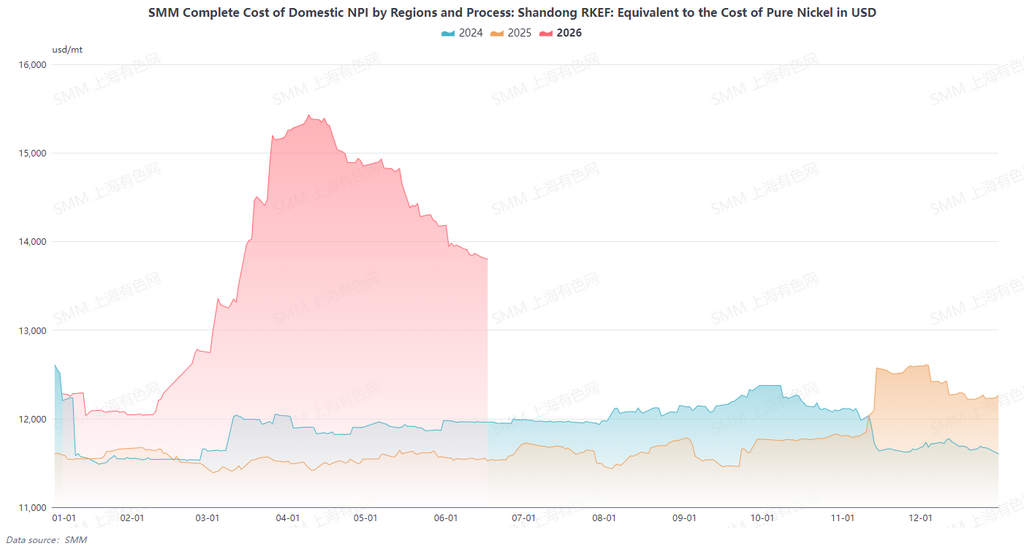

Tren sisi biaya di Tiongkok dan luar negeri berbeda, menyebabkan pembalikan dalam lanskap profitabilitas. Pulihnya pasokan bijih nikel di Filipina mendorong penurunan harga, menyebabkan biaya bahan baku pabrik peleburan Tiongkok menurun. Akibatnya, laba berangsur pulih, dan beberapa lini produksi berubah dari rugi menjadi untung. Sementara itu, harga bijih nikel di Indonesia berfluktuasi pada level tinggi, ditambah dengan penurunan kadar, yang secara kaku mendorong konsumsi satuan dan biaya bahan baku naik. Biaya bahan bantu dan listrik juga meningkat, memperkuat tekanan biaya pada pabrik peleburan. Profitabilitas Tiongkok kini telah melampaui Indonesia.

Ke depan, pola divergensi biaya di Tiongkok dan luar negeri diperkirakan akan bertahan dalam jangka pendek. Di Tiongkok, penurunan harga bijih nikel Filipina mendukung biaya peleburan tetap rendah, sementara harga NPI kadar tinggi tetap tinggi di bawah keseimbangan pasokan-permintaan yang ketat, dan lingkungan pemulihan laba pabrik peleburan akan berlanjut; di Indonesia, pasokan bijih nikel yang ketat, penurunan kadar, dan desakan sumber daya listrik oleh peleburan aluminium masih terus bergolak, ditambah dengan kenaikan biaya bahan bantu, menyebabkan ekspektasi kenaikan biaya produksi yang berkelanjutan, lebih menekan margin laba pabrik peleburan, dan membuat divergensi profitabilitas di Tiongkok dan luar negeri semakin jelas.

III. Persaingan Bahan Baku: Pembentukan Ulang Hubungan Substitusi Antara Skrap Baja, FeNi, Nikel Olahan, dan NPI

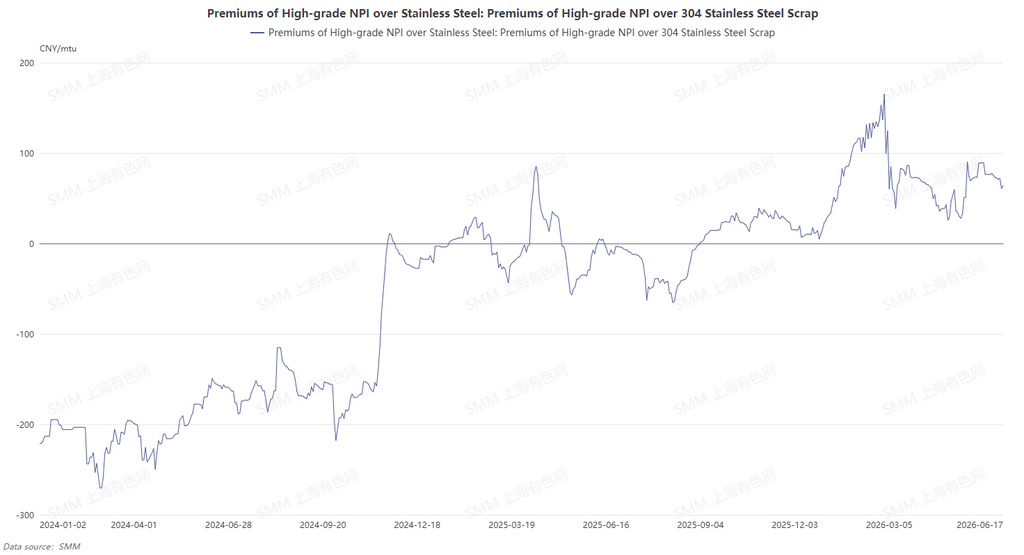

Seiring menurunnya kadar NPI dan harga tetap tinggi, lanskap persaingan antara bahan baku baja tahan karat berubah, dengan efek substitusi skrap baja, FeNi, dan nikel olahan semakin menguat, dan posisi NPI terus terdesak.

Keunggulan harga skrap baja kembali muncul: Di tengah konfirmasi daftar putih faktur terbalik, pelemahan harga baja tahan karat, dan menyempitnya laba pabrik baja, keunggulan harga skrap baja tahan karat kembali meluas. Pabrik baja, untuk menurunkan biaya, cenderung meningkatkan proporsi penambahan skrap baja dan mengurangi penggunaan NPI berharga tinggi, secara langsung melemahkan elastisitas permintaan NPI.

Permintaan FeNi pulih secara bertahap: Dipengaruhi oleh penurunan kadar NPI Indonesia, NPI kadar tinggi mengalami kekurangan pasokan unsur nikel efektif. Perusahaan baja tahan karat mulai meningkatkan pengadaan FeNi sebagai bahan baku tambahan untuk memastikan kadar nikel di tengah ketidakcukupan kadar nikel NPI, menyebabkan pertumbuhan signifikan dalam permintaan FeNi.

Permintaan nikel olahan pulih secara marginal: Seiring harga NPI tetap tinggi, selisih harga antara nikel olahan dan NPI berangsur menyempit. Beberapa pabrik baja mulai meningkatkan proporsi penggunaan nikel olahan dalam produksi baja tahan karat kadar tinggi, menggantikan sebagian NPI berharga tinggi.

Dalam jangka menengah dan panjang, pangsa skrap baja, FeNi, dan nikel olahan diperkirakan akan terus meningkat. Pangsa NPI dalam bahan baku baja tahan karat akan sebagian terdesak, dan tren menuju diversifikasi struktur bahan baku akan semakin kuat.

IV. Prospek Pasar: Keseimbangan Ketat akan Berlanjut Selama 2026-2030, Hambatan Pasokan Muncul Sebagai Pendorong Utama Baru

Melihat ke depan ke 2026-2030, pasar NPI kadar tinggi global telah bergeser dari ekspektasi surplus kecil sebelumnya menjadi defisit, mempertahankan keseimbangan ketat jangka panjang. 2026-2027 bisa menjadi periode paling terkendala pasokan. Terkendala oleh sumber daya dan listrik, pertumbuhan kapasitas Indonesia tidak mungkin meningkat secara signifikan. Produksi Tiongkok mungkin pulih secara bertahap tetapi akan kesulitan menyediakan volume tambahan yang efektif. Di tengah latar belakang pertumbuhan konsumsi baja tahan karat yang ringan, kesenjangan pasokan-permintaan diperkirakan akan berlanjut. Sementara itu, didukung oleh biaya, pusat harga NPI kadar tinggi diperkirakan tetap tinggi. Perhatian perlu diberikan pada penyesuaian pasar selanjutnya dan optimalisasi jalur alternatif, yang secara bertahap dapat mengurangi tekanan defisit.

![[Ulasan Harian Produk Antara Nikel SMM] 18 Juni: Harga nikel dan kobalt MHP serta nikel matte kelas tinggi naik](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)