Berita SMM 16 Juni:

Tanda-tanda perbaikan signifikan dalam konflik Timur Tengah baru-baru ini muncul. Pada 14 Juni, AS dan Iran merampungkan teks nota kesepahaman; pada 15 Juni, Iran mengonfirmasi nota tersebut, dan beberapa ketentuan sudah mulai diimplementasikan. Trump menyatakan bahwa selat tersebut "sebagian terbuka" dan akan dibuka sepenuhnya pada tanggal 19. Upacara penandatanganan resmi akan digelar di Jenewa pada 19 Juni, dengan Vance menandatangani atas nama AS. Ketentuan inti meliputi: gencatan senjata segera dan permanen di semua lini (termasuk Lebanon); pencabutan blokade maritim terhadap Iran; memasuki perundingan perjanjian akhir dalam 60 hari; dan Iran mengambil alih pengelolaan lintas aman selat selama "periode yang ditentukan." Pasar sudah mulai sepenuhnya memperhitungkan kesepakatan AS-Iran dan dimulainya kembali pelayaran melalui Selat Hormuz. Lalu, bagaimana dampaknya terhadap pasar seng?

Dari perspektif logika transmisi: dalam jangka pendek, berdampak pada sentimen → jangka menengah, berdampak pada biaya → jangka panjang, berdampak pada pasokan dan permintaan. Secara keseluruhan, cenderung naik namun menghadapi batas atas kenaikan.

I. Meredanya Tekanan Inflasi, Likuiditas Menguat, dan Pulihnya Selera Risiko Pasar

Premi risiko geopolitik pada minyak mentah telah cepat terhapus, tekanan inflasi mereda, menekan ekspektasi kenaikan suku bunga The Fed AS. Indeks dolar AS melemah, valuasi logam berbasis dolar pulih, selera risiko pasar kembali bangkit, dan dana mengalir keluar dari aset safe-haven (emas, obligasi AS) menuju sektor logam non-besi siklikal.

II. Biaya Penambangan dan Pelayaran Menurun, Disertai Penurunan Biaya Energi Peleburan

Harga minyak belakangan ini turun signifikan menyusul pengumuman kesepakatan. Akibatnya, dalam jangka menengah, seiring normalisasi pelayaran di selat, kemacetan pelayaran dan premi asuransi akan hilang, tarif angkutan laut dan biaya solar menurun, mengurangi biaya transportasi tambang. Pelebur seng terutama menggunakan listrik, sehingga biaya energi turun, secara tidak langsung mengarah pada perbaikan marjinal biaya listrik. Pusat penopang biaya peleburan akan menurun, sehingga memperlebar margin laba dan mendorong semangat produksi pelebur.

III. Pasokan Bahan Baku yang Melonggar Secara Struktural Tanpa Tren Pelonggaran Meluas

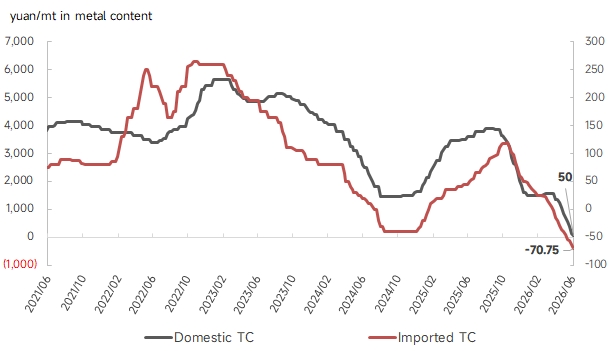

Pada 2025, Tiongkok mengimpor 5,31 juta mt kandungan fisik konsentrat seng, di antaranya sekitar 325.000 mt kandungan fisik berasal dari Timur Tengah, mencakup sekitar 6%. Setelah pengiriman kembali normal, kembalinya pasokan ini akan sedikit meredakan ketatnya pasokan bijih. Namun, TC impor telah turun ke -$71,2/dmt, dan TC mingguan domestik juga sepenuhnya memasuki wilayah negatif. Didukung oleh keuntungan smelter, permintaan terhadap bijih tetap tinggi, sehingga mustahil untuk membalikkan kelangkaan bijih secara fundamental. Sebelum terjadi pemotongan produksi skala besar di smelter, TC tidak akan pulih dengan cepat.

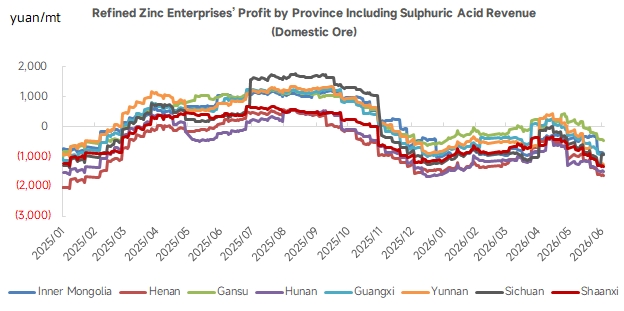

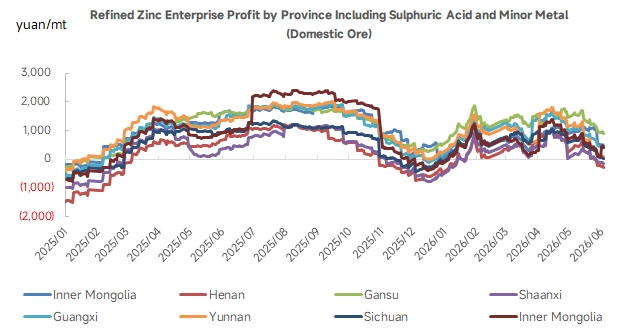

Selain itu, di tengah TC negatif, keuntungan smelter saat ini terutama berasal dari pendapatan asam sulfat dan logam minor. Selat Hormuz menjadi jalur pelayaran utama belerang luar negeri. Begitu pengiriman kembali normal, sentimen akan memicu koreksi harga jangka pendek, tetapi tingginya harga belerang dan asam sulfat terutama didorong oleh ketidakseimbangan pasokan-permintaan fundamental. Dukungan harga jangka menengah dan panjang tetap relatif kuat. Jika harga asam sulfat tetap tinggi, keuntungan smelter akan tetap tertopang, dan produksi sulit dikurangi secara signifikan.

Divergensi Sisi Permintaan Membatasi Ruang Kenaikan

Menurut perhitungan data bea cukai, ekspor lembaran galvanis dari Tiongkok ke negara-negara Timur Tengah mencapai 15,3% pada 2025. Setelah perjanjian ditandatangani, ekspor domestik akan pulih, ditambah dengan rekonstruksi infrastruktur dan perumahan pascakonflik di Timur Tengah yang mendorong permintaan galvanisasi tambahan. Namun, Tiongkok sedang berada dalam musim sepi konsumsi tradisional tanpa adanya dukungan konsumsi baru saat ini. Stok sosial domestik berada pada level tinggi untuk periode yang sama, dengan kargo spot terus dijual dengan diskon, yang sampai batas tertentu menekan ruang kenaikan, sehingga pasar divergen 'makro naik, spot lemah' berpeluang muncul.

Secara keseluruhan, dampak kesepakatan AS-Iran dan normalisasi pelayaran selat terhadap seng cenderung ke arah 'perbaikan sentimen jangka pendek dan perbaikan biaya marjinal jangka menengah,' tetapi tidak mengubah pola fundamental pasar seng domestik Tiongkok yaitu 'tambang ketat, stok tinggi, musim sepi'. " Pendorong utama harga seng perlu memperhatikan titik balik TC sisi tambang domestik dan persediaan, serta dampak tren harga asam sulfat terhadap produksi smelter.

Pernyataan Sumber Data: Semua data, kecuali informasi yang tersedia untuk umum, diproses oleh SMM berdasarkan informasi publik, komunikasi pasar, dan model basis data internal SMM. Ini hanya untuk referensi dan tidak merupakan saran pengambilan keputusan.