Karakteristik Pertumbuhan dan Evolusi Dekade Kapasitas Surya Vietnam

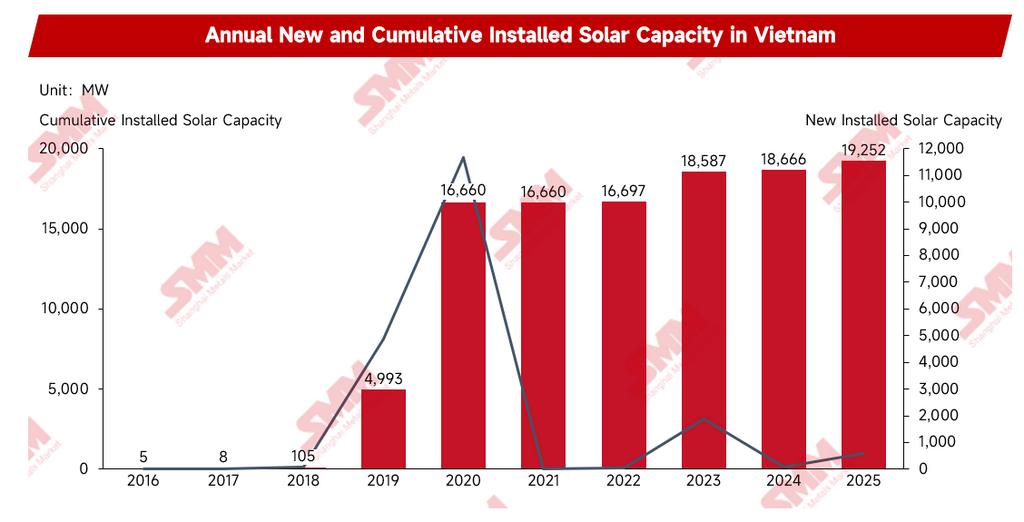

Dari 2016 hingga 2025, kapasitas terpasang surya kumulatif Vietnam meningkat dari 5 MW menjadi 19.252 MW, tumbuh lebih dari 3.800 kali selama satu dekade. Meskipun skala pasar berkembang pesat, perkembangannya terutama didorong oleh kebijakan. Selama penerapan kebijakan subsidi Feed-in Tariff (FiT), Vietnam mengalami dua puncak pembangunan surya; namun, setelah kebijakan subsidi berakhir, pasar melambat secara signifikan antara 2021 dan 2022 karena kegagalan bertransisi ke mekanisme baru secara cepat. Ini menunjukkan bahwa perkembangan awal pasar surya Vietnam sangat bergantung pada dukungan kebijakan, dan mekanisme pengembangan berbasis pasarnya masih dalam tahap penyempurnaan berkelanjutan.

Sumber: Data Badan Energi Internasional (IEA), diolah oleh model SMM.

Memasuki tahun 2026, dengan implementasi revisi Rencana Pengembangan Tenaga Listrik 8 (PDP8), promosi mekanisme Perjanjian Pembelian Listrik Langsung (DPPA), dan dikeluarkannya Instruksi No. 10/CT-TTg, kerangka kebijakan surya Vietnam telah memasuki fase penyesuaian baru, menandai pergeseran jelas dalam logika kebijakan secara keseluruhan. Arah pengembangan pasar secara bertahap bergeser dari mengandalkan subsidi feed-in tariff tetap awal ke model DPPA yang berpusat pada mekanisme penetapan harga berbasis pasar. Struktur pengembangan proyek juga bergerak menjauh dari pembangkit listrik tenaga surya skala besar terpusat di darat menuju pengembangan terkoordinasi antara surya atap terdistribusi dan sistem penyimpanan energi. Sasaran kebijakan telah bergeser dari meredakan tekanan pasokan energi sementara menjadi kerangka manajemen kaku yang dibatasi oleh indikator konservasi energi dan pengurangan emisi. Sementara itu, sistem tenaga listrik secara progresif berevolusi dari model pengiriman terpadu yang didominasi oleh perusahaan listrik negara menjadi struktur di mana pembelian listrik langsung dan pasokan listrik yang terdiversifikasi hidup berdampingan. Dengan latar belakang restrukturisasi rantai pasok global dan ekspansi berkelanjutan industri manufaktur Vietnam, serangkaian perubahan ini secara bersamaan membentuk ulang struktur ekspor modul surya Tiongkok, serta tata letak bisnis dan model operasional perusahaan di Vietnam.

Evolusi Kebijakan dan Tahapan Kunci Pasar Surya Vietnam

Fase 1: Pertumbuhan Eksplosif yang Didorong Subsidi (2017-2020)

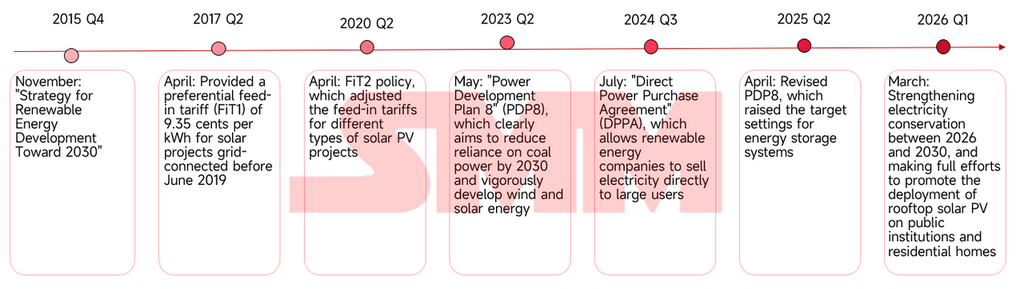

Pada tahun 2017, Vietnam secara resmi memperkenalkan kebijakan FiT1 (Feed-In Tariff), yang merupakan kebijakan subsidi feed-in tariff tetap. Ini adalah perangkat kebijakan energi di mana pemerintah menetapkan harga pembelian tetap yang lebih tinggi dari harga listrik pasar untuk mendorong investor mengembangkan proyek energi terbarukan, sehingga menjamin imbal hasil investasi proyek. Saat itu, ekonomi Vietnam sedang dalam masa pertumbuhan tinggi, dengan permintaan listrik industri tumbuh tahunan di atas 10%. Dalam keadaan di mana ekspansi pembangkit batu bara tradisional terkendala tekanan lingkungan dan pengembangan tenaga air mendekati titik jenuh, pemerintah Vietnam sangat perlu mengisi celah pasokan listrik dalam waktu singkat. Maka, tarif feed-in tetap yang tinggi menjadi alat insentif administratif untuk mendorong transisi energi.

Kebijakan FiT1 memberikan subsidi 9,35 sen AS per kWh untuk proyek tenaga surya yang terhubung ke jaringan sebelum Juni 2019. Kebijakan FiT1 mendorong kapasitas terpasang kumulatif Vietnam tumbuh dari 8 MW pada 2017 menjadi 4.993 MW pada 2019. Kemudian, saat kebijakan FiT2 diperkenalkan pada 2020, terjadi lagi gelombang buru-bangun di pasar, meningkatkan skala kapasitas terpasang kumulatif menjadi 16.660 MW. Namun, logika menukar subsidi tinggi demi kapasitas terpasang ini memiliki cacat serius; hanya menyelesaikan masalah motivasi pembangunan proyek tetapi mengabaikan kebutuhan pembangunan jaringan pendukung. Karena proyek sangat terkonsentrasi di wilayah tengah dan selatan dengan sumber daya surya melimpah, ketertinggalan infrastruktur transmisi dan gardu induk menyebabkan pembatasan produksi listrik tenaga surya menjadi kelaziman, dan sistem penjadwalan jaringan saat itu sama sekali tidak cocok dengan karakteristik pembangkitan listrik tenaga surya yang fluktuatif dan terputus-putus.

Fase 2: Kekosongan Kebijakan Memicu Stagnasi Pasar (2021–2022)

Seiring berakhirnya kebijakan FiT, Vietnam terjebak dilema: melanjutkan subsidi fiskal tidak berkelanjutan secara keuangan, namun mekanisme transisi yang mulus belum tersedia setelah subsidi ditarik. Ini langsung mengakibatkan periode kekosongan kebijakan selama dua tahun. Pasar tak memiliki mekanisme lelang maupun kerangka pendukung, dan total penambahan kapasitas terpasang baru selama dua tahun hanya 37 MW. Periode stagnasi ini menunjukkan secara ekstrem bahwa pasar saat itu masih sangat bergantung pada dukungan kebijakan dan kerangka investasi yang jelas.

Fase 3: Panduan Perencanaan dan Pengaktifan Kembali Mekanisme Pasar (2023–2024)

Pada 2023, pemerintah Vietnam memperjelas jalur baru melalui persetujuan Rencana Pengembangan Ketenagalistrikan Kedelapan (PDP8), mengintegrasikan energi terbarukan ke dalam inti strategi ketahanan energi nasional. Sebelumnya, di bawah stimulus kebijakan FiT, proyek-proyek tenaga surya mengalami pertumbuhan eksplosif dan sangat terkonsentrasi di wilayah tengah dan selatan yang sumber daya suryanya melimpah. Namun, hal ini sangat tidak selaras secara geografis dengan pusat manufaktur berkonsumsi tinggi di utara. Karena jaringan listrik setempat tidak mampu menyerap daya secara lokal, akhirnya memicu pembatasan tenaga surya struktural berskala besar. PDP8 menetapkan perluasan jaringan sebagai salah satu tugas utamanya untuk mengatasi hambatan penyerapan yang terungkap pada putaran pengembangan tenaga surya terpusat sebelumnya.

Data dari ASEAN Centre for Energy (ACE) menunjukkan rencana penambahan kapasitas baru gardu induk 500 kV antara tahun 2025 dan 2030 telah mencapai lebih dari dua kali lipat armada eksisting pada 2024. Dalam sistem tenaga listrik, fungsi mendasar gardu induk adalah menaikkan atau menurunkan tegangan melalui transformator dan mendistribusikan energi listrik, sementara saluran transmisi merupakan jalur fisik untuk transmisi daya jarak jauh dan lintas wilayah. Dikombinasikan dengan hampir 13.000 kilometer saluran transmisi 500 kV baru, maksud utama putaran pembangunan infrastruktur jaringan ini adalah memperluas jaringan utama tegangan ultra-tinggi untuk menembus hambatan transmisi lintas wilayah. Ini akan memungkinkan transmisi lintas wilayah surplus listrik hijau yang terakumulasi di wilayah tengah dan selatan ke pusat beban listrik di utara, sehingga secara fisik meringankan tekanan penyerapan pada pembangkit listrik terpusat.

Sumber: ASEAN Centre for Energy (ACE)

Selain itu, mekanisme Perjanjian Pembelian Listrik Langsung (DPPA) resmi diterapkan pada 2024, memberikan landasan kelembagaan bagi perusahaan pembangkit untuk melewati pengiriman monopoli utilitas dan menjual listrik langsung ke pengguna industri. Munculnya mekanisme ini pada dasarnya untuk mengisi kekosongan logika komersial yang ditinggalkan setelah penghentian FiT. Selama penerapan kebijakan tarif umpan balik tetap, pengembang hanya perlu menyelesaikan koneksi jaringan untuk menjual listrik ke utilitas negara dengan harga tetap, tanpa perlu memperhatikan aliran aktual dan konsumsi akhir listrik. Namun, dengan pencabutan mekanisme subsidi, jalur pendapatan ini tertutup, memaksa pembangkit listrik menghadapi pertanyaan yang tidak pernah perlu mereka jawab sebelumnya—begitu listrik dihasilkan, kepada siapa sebenarnya listrik itu dijual.

Mekanisme DPPA merupakan respons kelembagaan yang tepat untuk pertanyaan ini. Mekanisme DPPA memungkinkan pembangkit energi terbarukan menandatangani perjanjian pembelian listrik jangka panjang dengan pengguna industri besar, secara bertahap mengalihkan sumber pendapatan proyek dari subsidi tetap ke penjualan listrik berbasis pasar. Bagi pembangkit listrik, perjanjian jangka panjang berarti arus kas yang stabil dan dapat diprediksi, sehingga memberikan dasar lebih kokoh untuk pembiayaan proyek. Bagi klaster manufaktur Vietnam, mengunci harga listrik hijau jangka panjang secara langsung dapat secara efektif melindungi dari risiko volatilitas harga listrik, sekaligus menyediakan jalur praktis bagi perusahaan untuk memenuhi persyaratan kepatuhan ESG rantai pasok yang semakin ketat. Namun, mekanisme DPPA baru pada tahap implementasi awal di 2024, dengan ruang lingkup penerapan terutama terkonsentrasi pada beberapa percontohan pengguna industri besar, sementara promosi berskala besar yang sesungguhnya dan sistemnya masih belum lengkap.

Fase 4: Dari Didorong Subsidi Menuju Restrukturisasi Kelembagaan yang Ketat (2025-Sekarang)

Setelah 2025, industri tenaga surya Vietnam memasuki fase baru transisi dari insentif kebijakan ke batasan kelembagaan. Berbeda dari masa lalu ketika investasi dirangsang oleh subsidi tarif umpan balik tetap, prioritas kebijakan saat ini telah bergeser ke arah jaminan keamanan energi, operasi stabil sistem tenaga listrik, dan realisasi target konservasi energi serta pengurangan emisi.

Pergeseran ini pertama tercermin dalam implementasi PDP8 yang direvisi. Versi revisi ini semakin meningkatkan proporsi target energi terbarukan dalam bauran listrik dan untuk pertama kalinya memasukkan pembangunan Sistem Penyimpanan Energi Baterai (BESS) sebagai komponen penting pengembangan sistem tenaga. Seiring kapasitas terpasang tenaga surya dan angin terus meningkat, fasilitas penyimpanan energi mulai mengambil fungsi seperti pemangkasan beban puncak, peredaman fluktuasi, dan peningkatan kemampuan penyerapan jaringan. Meskipun tingkat kebijakan belum memperkenalkan mandat penyimpanan wajib yang seragam, model pengembangan energi terbarukan secara bertahap beralih dari konstruksi proyek pembangkit mandiri ke pengembangan terkoordinasi "energi terbarukan + penyimpanan" di bawah tekanan yang didorong pasar dalam menghadapi kendala penyerapan jaringan utama.

Pada saat yang sama, mekanisme DPPA telah bertransisi dari implementasi percontohan ke fase promosi berskala besar, memberikan fondasi kelembagaan untuk membangun hubungan perdagangan listrik jangka panjang antara perusahaan energi terbarukan dan pengguna industri besar. Model penjualan listrik telah mulai secara progresif bertransisi dari model pembeli tunggal EVN tradisional ke model perdagangan berbasis pasar, dan sumber pendapatan proyek tenaga surya juga telah bergeser dari mengandalkan subsidi ke didukung oleh permintaan listrik berbasis pasar.

Instruksi No. 10 yang diterbitkan pada 2026 semakin mencerminkan perubahan arah kebijakan. Instruksi tersebut mengusulkan peningkatan tingkat cakupan tenaga surya pada bangunan publik dan atap perumahan, serta mengintegrasikan persyaratan konservasi energi dan pengurangan konsumsi ke dalam tujuan pengelolaan di seluruh departemen pemerintah, perusahaan, dan masyarakat. Berbeda dari praktik sebelumnya menarik pembangunan proyek melalui subsidi, kebijakan pada fase baru ini lebih menekankan promosi popularisasi aplikasi tenaga surya melalui batasan kelembagaan dan target penghematan energi, memungkinkan industri tenaga surya secara bertahap menjadi komponen esensial pembangunan sistem energi alih-alih sektor baru yang hanya bergantung pada subsidi.

Dampak Komprehensif Kebijakan Tenaga Surya Vietnam

Model Pertumbuhan Pasar Mengalami Transformasi

Dengan berakhirnya era tarif umpan balik, struktur permintaan tenaga surya PV tambahan Vietnam bergeser ke pengembangan paralel tenaga surya PV terdistribusi dan proyek tenaga surya-plus-penyimpanan komersial dan industri. Di masa lalu, pertumbuhan pasar bergantung terutama pada kebijakan subsidi untuk merangsang pengembangan, dan pengembang proyek lebih fokus mengamankan jendela koneksi jaringan untuk mendapatkan imbal hasil tetap. Saat ini, didorong oleh mekanisme DPPA, persyaratan pencocokan penyimpanan energi, dan tuntutan keamanan energi, pertumbuhan pasar secara progresif bergeser ke berdasar pada permintaan listrik riil. Pengguna komersial dan industri, kawasan industri, dan perusahaan manufaktur ekspor menjadi sumber vital permintaan baru, dan ekonomi proyek tenaga surya mulai lebih bergantung pada kemampuan penjualan listrik jangka panjang daripada tingkat subsidi kebijakan.

Reformasi Marketisasi Listrik Membentuk Ulang Lanskap Kompetitif Rantai Pasok

Implementasi mekanisme DPPA tidak hanya mengubah metode perdagangan listrik tetapi juga membentuk ulang logika kompetitif rantai pasok. Di masa lalu, daya saing inti perusahaan tenaga surya terutama tercermin dalam harga modul dan kemampuan pengiriman; namun, pasar masa depan akan lebih memperhatikan efisiensi sistem, kemampuan pengembangan proyek, kemampuan integrasi penyimpanan, dan kemampuan layanan operasi dan pemeliharaan (O&M) jangka panjang. Seiring partisipasi pengguna akhir yang terus mendalam, keputusan investasi proyek akan menjadi lebih didorong pasar, memaksa perusahaan secara progresif bertransformasi dari pemasok peralatan menjadi penyedia solusi energi komprehensif.

Efektivitas Pelaksanaan Kebijakan Akan Terus Mendikte Laju Perkembangan Pasar

Meskipun Vietnam telah membentuk kerangka pengembangan energi terbarukan yang relatif lengkap, kemajuan implementasi kebijakan tetap menjadi variabel kunci yang memengaruhi kemakmuran pasar. Di masa lalu, pasar mengalami stagnasi nyata karena ketidakselarasan kebijakan yang tidak memadai; oleh karena itu, implementasi konten PDP8 yang direvisi, peluncuran aturan kebijakan pencocokan penyimpanan energi yang terperinci, dan kecepatan kemajuan reformasi marketisasi listrik semuanya akan secara langsung memengaruhi skala kapasitas terpasang baru dan kepercayaan investor. Dalam jangka panjang, arah pengembangan energi terbarukan Vietnam pada dasarnya jelas, tetapi laju pertumbuhan pasar sebagian besar masih akan dipengaruhi oleh efisiensi pelaksanaan kebijakan.

Ringkasan

Sejarah perkembangan pasar tenaga surya Vietnam selama dekade terakhir mencerminkan bahwa jalur transisi energinya sedang mengalami transformasi fundamental. Pasar awal sangat bergantung pada subsidi tarif umpan balik tetap untuk memperluas skala terpasangnya dengan cepat, tetapi gelombang pembangunan terburu-buru, kemacetan jaringan, dan gangguan kebijakan yang ditimbulkan juga mengungkap keterbatasan mendorong pengembangan energi terbarukan semata-mata melalui insentif fiskal. Stagnasi pasar antara 2021 dan 2022 lebih lanjut menunjukkan bahwa pertumbuhan kapasitas terpasang tidak setara dengan kematangan pasar, dan bahwa kerangka kelembagaan yang stabil serta mekanisme pasar listrik adalah fondasi kritis untuk mendukung perkembangan jangka panjang industri.

Memasuki 2025 dan seterusnya, seiring revisi PDP8, mekanisme DPPA, dan Instruksi No. 10 diterapkan berturut-turut, kebijakan energi terbarukan Vietnam telah mulai bergeser dari mendorong investasi ke mengoptimalkan operasi sistem tenaga listrik, dan dari mengejar skala kapasitas terpasang ke meningkatkan kemampuan keamanan energi dan jaminan listrik. Logika pengembangan industri tenaga surya juga secara progresif bergeser dari didorong subsidi menjadi didorong permintaan, dengan pentingnya permintaan listrik C&I, kemampuan penyerapan jaringan, dan pembangunan sistem penyimpanan energi terus meningkat.

Bagi perusahaan tenaga surya Tiongkok, peluang di pasar Vietnam meluas dari ekspor modul murni ke area bernilai tambah lebih tinggi seperti sistem penyimpanan energi, pengembangan proyek terdistribusi C&I, layanan manajemen energi, dan operasi lokal. Dengan ekspansi industri manufaktur Vietnam dan kemajuan berkelanjutan reformasi marketisasi listrik, Vietnam masih menjadi salah satu pasar tenaga surya dengan potensi pertumbuhan terbesar di Asia Tenggara. Namun, pada saat yang sama, efisiensi pelaksanaan kebijakan, kemajuan pembangunan jaringan, dan ritme reformasi marketisasi akan terus mendikte kecepatan aktual dan kualitas pertumbuhan perkembangan industri selama beberapa tahun mendatang.

![[SMM Photovoltaic] Sun Village Luncurkan Strategi ‘Road to 2030’: Target 2GW Tenaga Surya dan Penjualan ¥100 Miliar](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)

![[SMM PV] AIKO Raih Peringkat A Produsen Modul 2026 dari Wood Mackenzie](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] Rapat Penjadwalan Juni Administrasi Energi Nasional: Kapasitas Kumulatif Pembangkit Listrik Tenaga Angin dan Surya yang Terhubung ke Jaringan Mencapai 1,911 Miliar kW, Tujuh Tugas Utama Dikerahkan](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)