Abstrak: Pada Mei 2026, pasar baja tahan karat luar negeri global mengalami serangkaian pembalikan sentimen yang tajam di berbagai tahap bulan tersebut. Minggu-minggu awal menyaksikan penutupan pabrik dan kenaikan harga di Indonesia mendorong narasi biaya ke titik tertinggi tahun ini, sebelum kombinasi meredanya ketegangan geopolitik dan resistensi kuat dari hilir memicu penurunan harga pertama sejak Desember 2025. Ini segera diikuti oleh gelombang berita sisi penawaran, kerangka kerja nasionalisasi ekspor ferroalloy Indonesia dan pemotongan output NPI di kawasan industri IWIP, yang kembali memicu sentimen bullish hampir dalam semalam. Karakteristik utama bulan ini sama seperti April: ekspektasi kebijakan sisi biaya berulang kali mendorong penetapan harga sementara permintaan pengguna akhir secara konsisten gagal memberikan konfirmasi yang berarti. Yang membedakan Mei adalah amplitudo yang jauh lebih tinggi baik dari sinyal kebijakan maupun gejolak emosional yang menyertainya.

I. Pengetatan Regulasi dan Pergeseran Kebijakan Perdagangan: Indonesia Meluncurkan Salvo Keempat, Hambatan Global Terus Meningkat

Tema kebijakan utama pada bulan Mei memperluas pengetatan regulasi sisi penawaran ke dimensi perdagangan, dengan lapisan baru signifikansi struktural. Di satu sisi, Indonesia merilis rangkaian sinyal kebijakan yang padat yang mencakup pengelolaan izin pertambangan, pembatasan investasi baru pada produk antara nikel, dan — yang paling konsekuensial — kerangka kerja nasionalisasi hak ekspor ferroalloy. Di sisi lain, langkah-langkah perlindungan TRQ Uni Eropa yang akan datang dan persyaratan akses hijau CBAM melanjutkan kemajuan terukur mereka, mempercepat penyempitan saluran perdagangan baja tahan karat global.

Langkah kebijakan Indonesia dimulai di tingkat pertambangan. Pada pertengahan Mei, Kementerian Energi dan Sumber Daya Mineral (ESDM) mengonfirmasi bahwa pihaknya telah menangguhkan izin pertambangan IUP lebih dari 50 perusahaan tambang, termasuk 34 proyek nikel, karena gagal menyerahkan rencana kerja RKAB 2026 tepat waktu. Perusahaan-perusahaan tersebut diberi masa remediasi 90 hari, setelah itu pencabutan permanen tetap menjadi opsi. Pengetatan persetujuan pertambangan secara langsung memperkuat kekhawatiran pasar tentang stabilitas pasokan bijih nikel dan menyalurkan tekanan lebih lanjut ke rantai produksi NPI. Secara bersamaan, fasilitas Weda Bay di dalam kawasan industri IWIP mengumumkan bahwa output NPI kadar tinggi akan dipotong sebesar 10–15% selama beberapa bulan mendatang, dengan beberapa lini produksi telah menjalani masa henti pemeliharaan sejak Maret karena kekurangan bijih dan biaya operasional yang meningkat.

Dengan latar belakang pembatasan simultan pada bijih dan peleburan ini, pergeseran arah kebijakan industri Indonesia menjadi jelas. Pemerintah mengumumkan pembatasan investasi baru pada pemrosesan nikel antara — mencakup NPI, feronikel, nikel matte, dan MHP — menandakan langkah sengaja menjauh dari perluasan kapasitas produk antara bernilai rendah menuju bahan baterai dan produk hilir bernilai lebih tinggi. Indonesia tidak lagi sekadar berusaha memaksimalkan output produk antara; negara ini menggunakan hak penambangan, persetujuan investasi, dan pengelolaan saluran ekspor untuk secara progresif membentuk kembali cara alokasi dan penetapan harga sumber daya nikel untuk ekspor.

Jika perubahan kebijakan Indonesia terutama mengubah ekspektasi seputar pasokan bahan baku baja tahan karat global, kebijakan Eropa terus meningkatkan standar bagi baja tahan karat jadi yang memasuki pasar konsumsi premium. Tindakan pengamanan TRQ baru UE akan berlaku pada 1 Juli, memotong kuota impor sekitar 47% dan menaikkan tarif di luar kuota menjadi 50%. Pada bulan Mei, pasar Eropa sudah memasuki mode "hitungan mundur Juli", dengan para pedagang bergegas mengamankan pengiriman sebelum Juli dan beberapa pabrik besar menutup buku pesanan Juni mereka lebih awal. Pengetatan kuota tidak hanya mempersempit jendela bagi material Asia untuk masuk ke Eropa — tetapi juga meningkatkan persaingan untuk material spot yang tersedia dan alokasi impor yang sesuai di dalam kawasan itu sendiri.

Secara keseluruhan, lingkungan kebijakan baja tahan karat global pada bulan Mei ditandai dengan pengetatan simultan di dimensi sumber daya, perdagangan, dan biaya karbon. Indonesia mengonsolidasikan kontrol atas sumber daya hulu melalui hak penambangan, pembatasan investasi peleburan, dan pengelolaan saluran ekspor; Eropa meningkatkan standar masuk melalui TRQ dan CBAM. Kedua trajektori kebijakan ini beroperasi pada titik yang berbeda dalam rantai pasok, tetapi bermuara pada hasil yang sama: repricing dan redistribusi arus perdagangan baja tahan karat global. Seiring dengan berlakunya kerangka kontrol ekspor Indonesia dan langkah-langkah pengamanan baru UE dalam beberapa bulan mendatang, perbedaan harga regional dan pola perutean sumber daya menghadapi penilaian ulang lebih lanjut.

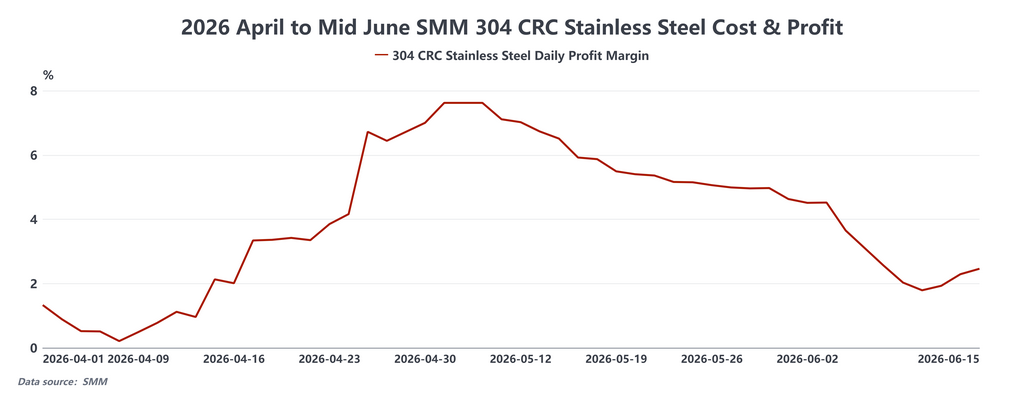

II. Harga: Momentum Berbasis Biaya Bertemu Resistensi Permintaan

Trajektori harga baja tahan karat luar negeri pada bulan Mei bergejolak secara tidak biasa. Setiap titik balik disertai pemicu yang jelas, sinyal kebijakan Indonesia, pergerakan nikel LME, atau pergeseran lingkungan perdagangan, namun pola menyeluruhnya konsisten: kekuatan dari sisi biaya dan kebijakan memberikan dukungan berulang, sementara penyerapan sisi hilir yang tidak memadai membuat setiap kenaikan harga kurang mendapat konfirmasi transaksional.

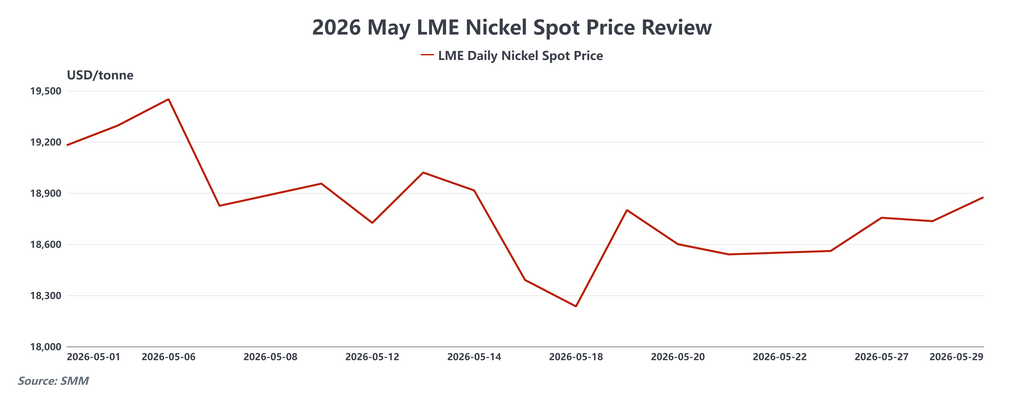

Di awal bulan, harga baja nirkarat luar negeri melonjak didorong ekspektasi kebijakan Indonesia. Setelah penutupan pabrik singkat, produsen Indonesia menaikkan kuotasi ekspor canai dingin 304 sekitar USD 30/ton, mencatat level tertinggi baru sejak awal tahun. Pada 7 Mei, pemerintah Indonesia kembali menegaskan niatnya untuk menerapkan pungutan ekspor mengambang dan pajak rejeki nomplok pada produk nikel olahan ringan, memperkuat ekspektasi pasar akan kenaikan biaya nikel lebih lanjut. Nikel LME menyentuh level tertinggi harian sekitar USD 19.450/ton, sementara kontrak nikel bulan depan SHFE melonjak lebih dari 3% dalam satu sesi. Kuotasi baja nirkarat Asia Tenggara naik tajam dalam jangka pendek, namun penerimaan pembeli terhadap harga yang lebih tinggi sudah menunjukkan tanda-tanda penurunan yang jelas.

Memasuki pertengahan bulan, ketidakcocokan antara harga penawaran dengan volume transaksi aktual menjadi akut. Pada 19 Mei, pabrik-pabrik Indonesia berbalik arah dan menurunkan kuotasi ekspor canai dingin 304 sebesar USD 30/ton menjadi sekitar USD 2.197,50/ton, mengakhiri rentetan kenaikan bulanan berturut-turut yang telah berlangsung sejak Desember 2025. Pasar baja nirkarat lokal Malaysia mengikuti jejaknya, dengan harga turun menjadi sekitar MYR 9.305/ton. Alih-alih merangsang penimbunan kembali, penurunan harga justru memperkuat mentalitas "beli saat naik, bukan saat turun" di kalangan pembeli, semakin menekan aktivitas transaksi. Pasar Asia Tenggara dengan cepat memasuki pola menahan diri — penawaran harga tetap kukuh, namun transaksi aktual langka, dengan pengadaan terbatas pada kebutuhan operasional mendesak.

Di luar Asia Tenggara, kinerja harga di seluruh Asia menunjukkan perbedaan. Harga pabrik canai dingin 304 Taiwan bertahan di level tertinggi tiga tahun sebesar NT$70.500/mt, namun tekanan dari sisi ekspor meningkat cukup nyata. Volume ekspor baja nirkarat Taiwan turun 10,4% bulan-ke-bulan menjadi sekitar 63.000 mt pada Mei, sementara impor tetap tinggi di sekitar 103.000 mt, memeras pabrik-pabrik lokal di antara permintaan eksternal yang melemah dan aliran material impor berharga lebih rendah yang terus masuk. Satu-satunya penyesuaian harga naik Indonesia selama bulan itu — kenaikan USD 30/mt pada pertengahan bulan — memberikan tekanan biaya tambahan pada pembeli di Taiwan, Korea Selatan, Vietnam, dan Thailand.

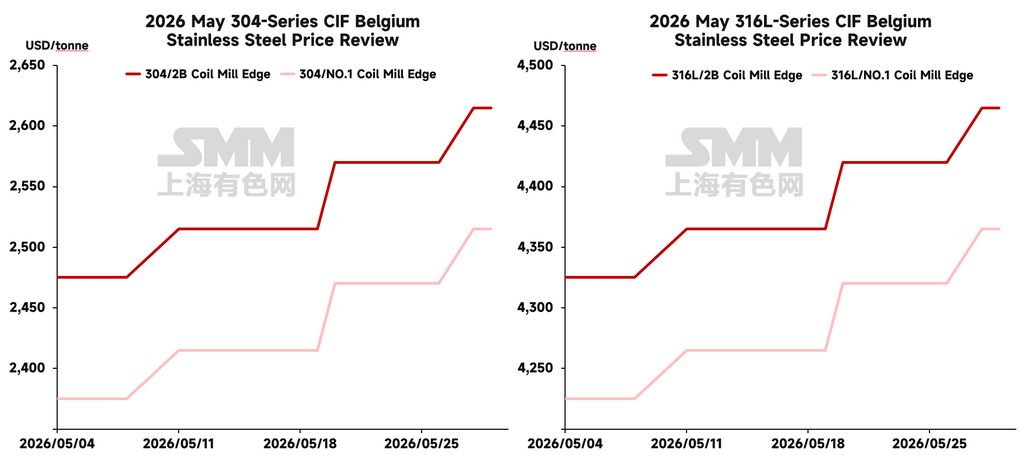

Harga Eropa melanjutkan tren kenaikannya, meskipun momentumnya lebih didorong oleh ketatnya pasokan struktural akibat berkurangnya impor daripada perbaikan yang berarti pada konsumsi pengguna akhir. Baja nirkarat canai dingin pengiriman Juli naik menjadi €2.700–2.740/mt delivered, dengan beberapa pabrik menargetkan harga delivered €2.900/mt pada akhir kuartal ketiga. Pembatasan TRQ yang akan segera berlaku dan jendela impor yang menyempit memperketat ketersediaan spot Eropa dan menggeser pusat gravitasi harga ke level yang lebih tinggi. Namun, distributor tetap terjepit antara biaya penimbunan kembali yang tinggi dan kemampuan terbatas untuk meneruskan kenaikan tersebut ke pelanggan akhir, dengan tekanan margin yang terus berlanjut di seluruh rantai distribusi.

III. Pasokan dan Permintaan: Ketatnya Pertambangan dan Pemotongan Produksi NPI Mendefinisikan Narasi Bahan Baku

Gambaran bahan baku baja nirkarat luar negeri pada Mei ditandai oleh dislokasi yang mencolok: harga spot melemah sementara ekspektasi biaya ke depan terus meningkat. Di sisi jangka pendek, penurunan harga baja nirkarat jadi, margin pabrik yang tertekan, dan permintaan fisik yang lesu menyebabkan penurunan moderat pada kuotasi spot NPI dan ferokrom. Namun secara bersamaan, persetujuan tambang Indonesia yang semakin ketat, meningkatnya ekspektasi pengurangan produksi NPI, dan kerangka pengendalian ekspor yang terus maju secara konsisten mendorong pelaku pasar untuk menaikkan estimasi biaya bahan baku masa depan mereka. Perbedaan antara kelemahan harga jangka pendek dan kecemasan biaya jangka menengah ini merupakan pendorong utama volatilitas harga di bulan Mei.

Ketatnya pasokan bijih tetap menjadi penopang dasar bagi batas bawah biaya yang tinggi. Kuota RKAB Indonesia 2026 sekitar 200 juta ton metrik basah mendekati batas yang disetujui, dan penangguhan izin IUP lebih dari 50 perusahaan tambang semakin menekan pasokan yang dapat ditambang dalam jangka pendek. Premi bijih nikel kadar tinggi tetap tinggi, dan kecemasan pasokan spot menunjukkan sedikit tanda mereda. Filipina memberikan sedikit penyeimbang melalui pengiriman bijih musiman yang lebih tinggi sebelum musim hujan, namun pasokan tambahan ini tidak cukup untuk mengubah secara material ketatnya ketersediaan bijih nikel yang mendasarinya.

Di sisi NPI, kendala pasokan bertambah parah. Produksi NPI kadar tinggi IWIP diperkirakan berkurang 10–15% dalam beberapa bulan mendatang, dengan beberapa lini sudah dalam mode pengurangan atau pemeliharaan bergilir sejak Maret dan April karena pasokan bijih yang tidak mencukupi dan biaya operasional yang tinggi. Tekanan tambahan datang dari persaingan listrik dengan kapasitas aluminium elektrolitik baru yang berbagi infrastruktur jaringan yang sama. Mengingat peran sentral Indonesia dalam pasokan NPI dan bahan baku baja nirkarat global, setiap pengurangan produksi yang berkelanjutan akan menjadi hambatan terus-menerus pada struktur biaya baja nirkarat di kawasan ini.

Di sisi permintaan, gambaran yang terlihat adalah perbedaan regional yang semakin melebar. India tampil sebagai pasar tunggal dengan kinerja terkuat pada bulan Mei. Permintaan sektor infrastruktur dan otomotif tetap kuat, dan perpanjangan pembebasan sertifikasi BIS India hingga 26 Oktober menjaga saluran impor tetap terbuka dan meningkatkan ketersediaan bahan baku di pasar domestik. Ketahanan permintaan, dipadukan dengan akses impor yang mudah, memperkuat posisi India sebagai tujuan tambahan penting dalam arus perdagangan baja nirkarat Asia.

Eropa menyajikan gambaran yang sangat kontras. Permintaan pengguna akhir lokal belum pulih secara berarti — Aperam mencatat bahwa konsumsi Eropa tetap sekitar 20% di bawah rata-rata historis. Aktivitas penimbunan kembali yang teramati pada Mei terutama merupakan fungsi dari para pedagang yang mempersiapkan posisi menjelang penerapan TRQ Juli, bukan merupakan ekspresi dari tarikan hilir yang sesungguhnya. Seiring mendekatnya tenggat 1 Juli, para pedagang mempercepat upaya mereka untuk mengamankan pengiriman sebelum Juli, mendorong harga Eropa lebih tinggi — namun kenaikan harga ini mencerminkan kompresi pasokan struktural akibat jendela impor yang menyempit, bukan ekspansi konsumsi yang mendasarinya.

IV. Prospek: Fase Verifikasi Dimulai

Dengan menggabungkan irama kebijakan dan lintasan harga pada bulan Mei, pasar baja nirkarat luar negeri global memasuki Juni pada titik kritis. Perhatian pasar akan bergeser dari ekspektasi kebijakan itu sendiri ke apakah kebijakan tersebut benar-benar mampu mengubah pola pasokan bahan baku, waktu ekspor, dan struktur biaya regional. Dalam hal ini, Juni akan menjadi ujian penting apakah akumulasi ekspektasi biaya dapat diterjemahkan menjadi kenaikan harga yang berkelanjutan — dan hasilnya akan menentukan arah untuk paruh kedua 2026.

Dari perspektif arus perdagangan global, pengalihan jalur struktural sumber daya baja nirkarat kemungkinan akan terus meningkat. Seiring dengan berlakunya langkah-langkah TRQ baru Uni Eropa pada Juli, penegakan CBAM yang semakin dalam, dan peningkatan langkah-langkah perdagangan protektif di pasar-pasar seperti Inggris, saluran bagi produsen baja nirkarat Asia untuk mengakses pasar akhir Eropa akan semakin menyempit. Konsekuensi alaminya adalah meningkatnya persaingan sumber daya di ASEAN, India, dan Timur Tengah — pasar-pasar yang sudah menyerap arus yang dialihkan dari produsen Tiongkok dan Indonesia.

Kepatuhan regulasi juga muncul sebagai lapisan baru yang signifikan dalam stratifikasi pasar. Produsen dengan rute manufaktur rendah karbon, sistem ketertelusuran karbon yang kuat, dan sertifikasi deklarasi produk lingkungan — seperti Yieh United Steel Taiwan, yang menerima sertifikasi EPD pada Mei, dan JFE Jepang, yang tungku busur listrik barunya di Chiba memulai produksi komersial pada bulan yang sama — memposisikan diri untuk meraih apa yang mungkin terbukti sebagai premi kepatuhan struktural dalam arus perdagangan ke Eropa dan pasar-pasar teregulasi lainnya. Kesenjangan biaya antara rute karbon tinggi dan rendah kemungkinan akan melebar seiring dengan semakin matangnya penegakan CBAM.

Secara keseluruhan, Juni tidak kekurangan dukungan biaya dan kebijakan. Namun, variabel kritis yang menentukan apakah kenaikan harga terbukti tahan lama tetaplah sejauh mana transaksi benar-benar terwujud. Jika kerangka pengendalian ekspor Indonesia diterapkan dengan lancar, jendela penimbunan kembali pra-Juli Eropa berjalan sesuai perkiraan, dan permintaan India tetap tangguh, pusat gravitasi harga baja nirkarat luar negeri masih memiliki potensi kenaikan yang berarti. Sebaliknya, jika eksekusi kebijakan tidak sesuai ekspektasi pasar dan resistensi pengguna akhir terhadap harga tinggi terus berlanjut, pasar dapat kembali ke pola yang telah mencirikan sebagian besar tahun 2026 sejauh ini: dukungan biaya yang kuat, harga penawaran yang kukuh, dan tindak lanjut transaksi aktual yang secara konsisten tidak memadai.

![[Ulasan Harian NPI] Ketatnya Pasokan Memperkuat Keinginan Tahan Harga, Harga Acuan NPI Naik](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)