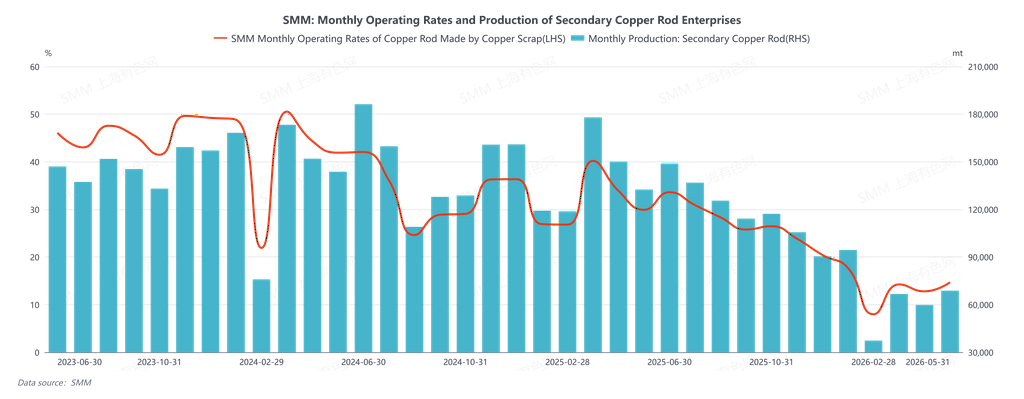

Pada bulan Mei 2026, tingkat operasi batang tembaga sekunder sebesar 14,7%, lebih tinggi dari ekspektasi 12.17%, naik 1,91 poin persentase MoM dan turun 15,22 poin persentase YoY. Selama Mei, pasar batang tembaga sekunder China secara keseluruhan tetap terperangkap dalam kombinasi harga tembaga yang tinggi, fluktuasi tajam, dan tekanan kepatuhan regulasi. Bulan ini tidak ditandai oleh kekurangan atau kelebihan yang sepihak, melainkan oleh kebuntuan struktural yang lebih sulit diatasi: rantai industri melihat pasokan yang ada tetapi bergerak lamban, dan permintaan yang ada namun tidak dapat terwujud dalam volume besar. Transaksi sebagian besar dipicu oleh laju harga dan kondisi pendanaan, bukan oleh perluasan spontan dari permintaan akhir. Dari perspektif volume total, berdasarkan data SMM, tingkat operasi mingguan sepanjang bulan sebagian besar berfluktuasi maju mundur dalam kisaran 6%–11% (dengan tertinggi sepekan 10,89% dan terendah 6,76%), tetap jauh lebih rendah YoY, menunjukkan bahwa kapasitas pasokan tidak benar-benar terlepas. Di sisi laba, margin kotor berfluktuasi seiring dengan pelebaran dan penyempitan selisih harga antara batang tembaga katoda dan batang tembaga sekunder, umumnya berayun sekitar beberapa ratus hingga seribu yuan dalam sepekan—secara nominal positif tetapi kurang stabil. Perusahaan lebih mengutamakan kelangsungan hidup dan pengendalian risiko di atas segalanya.

Kendala keras di sisi pasokan terutama berasal dari “segitiga kepatuhan-modal-logistik” pada tembaga bekas. Setelah liburan, harga tembaga sempat melonjak saat pembukaan pasar, memicu keinginan untuk menjual di kalangan pemasok bahan baku. Namun, sektor pengguna scrap di hilir tidak mengikuti dalam pengadaan, membuat pasar terhenti pada harga tinggi di mana “pasokan ingin menjual, tetapi permintaan tidak mau mengambilnya.” Selanjutnya, harga tembaga mengalami ayunan yang keras, dan stok sosial bahan baku tidak secara efektif terdestocking. Justru, karena tingkat operasi yang rendah di produsen batang nasional, tujuan pengiriman yang terkonsentrasi, dan perputaran yang lambat dalam proses bongkar muat serta pemeriksaan kualitas, muncul perasaan sesak—“barang terjebak di gudang, pembayaran gagal kembali.” Hal ini meningkatkan modal yang terikat bagi pedagang, semakin melemahkan kemampuan mereka untuk melakukan pembelian lebih lanjut. Yang lebih penting, divergensi regional diperkuat oleh faktur dan penagihan pembayaran: perbedaan lingkungan operasi antara utara dan selatan menyebabkan perputaran modal yang relatif lebih cepat di utara, sementara yard di selatan terpaksa menekan harga untuk mengimbangi biaya modal. Struktur anomali “bahan sama, harga berbeda”—dengan harga beli tembaga bare bright di China selatan 400–600 yuan/mt lebih rendah daripada di utara—menunjukkan bahwa pasar tidak menetapkan harga hanya berdasarkan pasokan dan permintaan, melainkan pada kelayakan penyelesaian. Memasuki pertengahan hingga akhir bulan, setelah fluktuasi sebelumnya, stok terlihat pedagang mungkin tidak selalu tinggi, tetapi “pasokan yang tersedia” tetap ketat—karena prasyarat untuk melepaskan volume adalah kesediaan untuk menjual secara kredit. Ketika penjualan kredit tidak berani dilakukan, meskipun ada stok di gudang, pasar masih akan merasakan “kelangkaan.”

Sisi permintaan lebih menyerupai “denyut yang didorong oleh selisih harga” daripada restocking yang stabil. Sepanjang bulan, selisih harga antara batang tembaga katoda dan batang tembaga sekunder berulang kali melebar hingga 1.700–2.500 yuan/mt atau bahkan lebih tinggi. Secara teori, kelayakan ekonomi batang tembaga sekunder muncul berulang kali, namun pesanan dari pengguna akhir (sektor kabel dan konstruksi) tidak ikut meluas. Pelaku hilir ragu terhadap harga tembaga absolut yang tinggi dan arah pasar, dan pembelian mereka dicirikan oleh permintaan kaku, membeli saat harga turun, dan siklus pendek. Produsen batang tembaga sendiri mengalami pengiriman yang lebih lambat, yang pada gilirannya membatasi pengadaan bahan baku, karena mereka “bersedia membeli tetapi tidak mau/tidak mampu terus mengejar harga lebih tinggi di tingkat pasar.” Menjelang akhir bulan, kontradiksi yang lebih menonjol muncul: di bawah latar belakang “faktur terbalik / perbaikan ekonomi faktur,” kekurangan faktur masukan mulai bergeser dari isu biaya menjadi kendala produksi. Beberapa perusahaan, bahkan jika mereka ingin berproduksi, terjebak dalam rantai faktur, dan volume pengadaan mereka dipaksa untuk ditekan. Bahkan muncul struktur di mana “perusahaan dengan permintaan kaku terpaksa menaikkan harga untuk merebut barang agar tidak kehabisan pasokan, tetapi ketentuan pembayaran diperpanjang secara paksa” -- pedagang, mengetahui risiko pemulihan pembayaran yang meningkat, tetap menutup transaksi di bawah tekanan keuntungan dan perputaran. Pasar kemudian turun dari “permainan harga” menjadi permainan modal tentang “siapa yang dapat menahan ketentuan pembayaran mendapatkan barang.”

Melihat struktur selisih, ciri umum baik selisih harga antara logam primer dan scrap maupun selisih harga antara batang tembaga katoda dan batang tembaga sekunder pada bulan Mei adalah “rentang lebar tetapi stabilitas buruk”: selisih dapat melebar tetapi sering kali menyempit dengan cepat karena penurunan harga tembaga atau dukungan harga bahan baku (misalnya, mundur dari level 2.500 yuan/mt ke level 1.000 yuan/mt), yang berarti jendela kelayakan ekonomi untuk batang tembaga sekunder lebih merupakan peluang perdagangan daripada bonus permintaan yang berkelanjutan. Pada saat yang sama, harga bahan baku lebih “lengket” relatif terhadap katoda tembaga—mereka tidak runtuh dengan magnitude yang sama saat turun, yang sebaliknya juga menunjukkan bahwa dasar biaya tidak semata-mata disediakan oleh dinamika pasokan-permintaan, dengan sebagiannya “terkunci” oleh biaya kepatuhan dan modal.

Secara keseluruhan, masalah inti di pasar batang tembaga sekunder pada bulan Mei bukanlah apakah ada kekurangan tembaga, melainkan “apakah ada kekurangan pasokan yang dapat diselesaikan dan mematuhi regulasi, dan apakah dapat terbentuk lingkaran tertutup penagihan pembayaran yang stabil.” Selama faktur dan siklus pembayaran tetap menjadi kendala keras, tingkat operasi akan sulit naik tren, dan aktivitas transaksi akan terus menunjukkan pola denyut seperti “ketika harga tembaga melonjak, sirkulasi bahan baku meluas; ketika harga tembaga jatuh, pemegang menahan untuk tidak menjual dan sirkulasi menyusut.” Bahkan jika selisih harga antara batang tembaga katoda dan batang tembaga sekunder terlihat menarik pada saat tertentu, hal itu lebih mudah terkikis oleh risiko jangka waktu akun dan batas atas pesanan pengguna akhir.

Melihat ke depan ke bulan Juni, agar pasar dapat keluar dari keadaan “volatilitas tinggi—throughput rendah” ini, kuncinya bukan terletak pada seberapa tinggi harga tembaga dapat mencapai, melainkan apakah ada perbaikan marjinal: pelonggaran kriteria faktur yang dapat diberlakukan di berbagai wilayah dan terbukanya rantai penagihan pembayaran (jika tidak, struktur diskon di China selatan akan sulit dihilangkan, dan stok sosial akan tetap “berlimpah secara nominal namun ketat secara efektif”). Jika tidak, segmen batang tembaga sekunder sangat mungkin untuk terus berjalan di atas tali dalam segitiga “perlu berproduksi—hambatan faktur—pengendalian jangka waktu akun,” di mana harga tinggi berarti tidak ada kekurangan bahan, harga turun berarti bahan menghilang duluan, dan transaksi bergantung pada volatilitas daripada permintaan.