I. Mengapa Harga Aluminium Terus Turun?

1. Pembalikan Ekspektasi Perdagangan: Dari "Kekurangan Pasokan Umum" ke "Kekurangan Pasokan Struktural"

Pendorong utama penurunan harga aluminium saat ini adalah perubahan sistematis dalam penetapan harga pasar, yang bergerak dari ekspektasi kekurangan pasokan umum ke kekurangan pasokan struktural. Sebelumnya, sentimen pasar berpusat pada gangguan pasokan akibat konflik Timur Tengah. Lebih dari 2 juta metrik ton kapasitas aluminium di Bahrain, Uni Emirat Arab, dan Qatar ditutup, ditambah dengan blokade di Selat Hormuz, membuat pasar mengantisipasi defisit aluminium global yang parah.

Namun, di sisi pasar fisik, kondisi aktual belum memvalidasi gagasan tentang kekurangan yang meluas. Stok yang tersedia di luar negeri terus diisi kembali oleh ekspor aluminium Cina. Sementara itu, harga aluminium yang tinggi telah menahan tingkat operasi di antara fabrikator luar negeri, dan inventaris sebelum konflik juga telah meredakan ketatnya pasokan. Awalnya, kekhawatiran pasokan terutama tercermin dalam backwardation yang kuat (premi tunai) dari ingot aluminium LME, yang gagal mendorong kenaikan substansial pada harga outright. Ketika ekspor aluminium Cina meredakan tekanan pasokan luar negeri, ketakutan pasar akan ketatnya pasokan memudar, menyeret harga aluminium lebih rendah.

Bukti 1: Ekspor Aluminium Cina yang Kuat – Katup Pelepas Utama untuk Kesenjangan Pasokan Luar Negeri Menurut data dari Administrasi Umum Kepabeanan Cina, ekspor aluminium tanpa tempa dan produk aluminium Cina mencapai 598.000 metrik ton pada April 2026, mencerminkan peningkatan tahun-ke-tahun sebesar 15,4% dan mencapai titik tertinggi 17 bulan. Ekspor kumulatif selama empat bulan pertama mencapai 2,053 juta metrik ton, naik 8,9% tahun ke tahun.

Dengan harga aluminium LME yang diperdagangkan pada premium yang besar dibandingkan aluminium Shanghai (rasio harga SHFE/LME turun menjadi sekitar 6,66), jendela ekspor Cina terbuka lebar. Pertumbuhan berkelanjutan dalam pengiriman aluminium Cina telah menebus sebagian defisit pasokan fisik luar negeri.

Bukti 2: Percepatan Komisioning Kapasitas Luar Negeri – Rilis Bertahap Pasokan Baru Kapasitas aluminium luar negeri baru terus meningkat. Beberapa produsen Indonesia telah mendaftar untuk pendaftaran merek LME, yang berpotensi meningkatkan stok terkirim di bursa. Selain itu, sumber pasar menunjukkan bahwa sementara restart beberapa smelter Timur Tengah terlambat dari ekspektasi, kapasitas luar negeri baru akan beroperasi dengan laju yang lebih cepat.

Perbaikan pasokan marjinal semakin merusak narasi gangguan pasokan yang berkepanjangan dan menekan kontrak berjangka.

2. Hambatan Makroekonomi: Ekspektasi Kenaikan Suku Bunga yang Meningkat Menekan Aset Berisiko

Non-farm payrolls AS untuk bulan Mei jauh melampaui perkiraan pasar, memicu repricing tajam pada prospek kebijakan moneter Federal Reserve. Didukung oleh taruhan kenaikan suku bunga, dolar AS menguat secara nyata, menciptakan tekanan turun pada logam dasar LME yang dihargai dalam dolar.

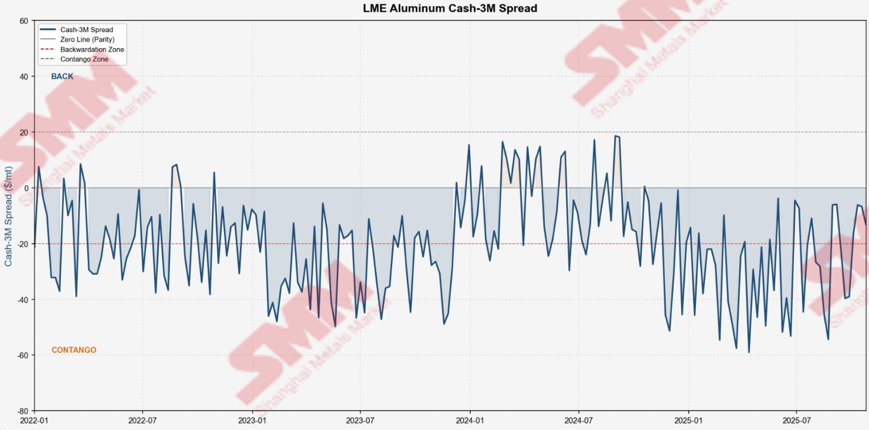

II. Mengapa Struktur Backwardation Menyempit Tajam?

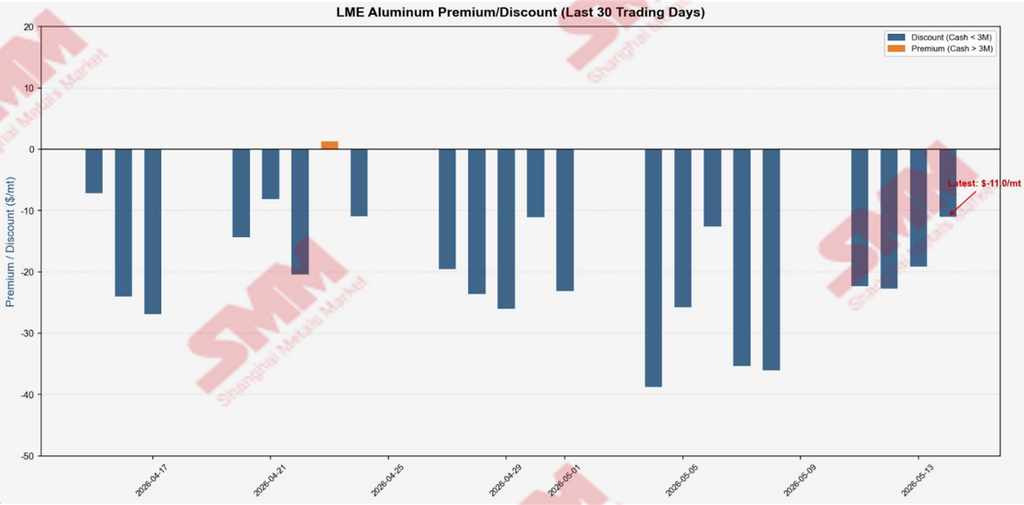

Dari $104,56/MT menjadi $15,17/MT: Apa yang Terjadi Dalam Satu Minggu?

Pandangan Inti: Penurunan tajam pada premi LME Cash-3M dari $104,56 per metrik ton pada 1 Juni menjadi $15,17 per metrik ton pada 9 Juni diakibatkan oleh dampak simultan dari berbagai faktor: pelepasan posisi long spekulatif yang terlalu padat, lonjakan ekspor aluminium Cina yang meredakan kelangkaan fisik, dan repricing pasar menuju ketatnya pasokan struktural. Faktor-faktor ini bergabung untuk membentuk putaran umpan balik negatif pada ekspektasi, arus modal, dan pasar fisik.

28 Mei – 1 Juni: Backwardation Puncak Saat Premium Geopolitik Mencapai Titik Ekstrem

Premi tunai berada di $92,53/MT pada 28 Mei, melonjak ke $101,18/MT pada 29 Mei, dan mencapai puncak terkini $104,56/MT pada 1 Juni. Pada tahap ini, pasar memperhitungkan blokade berkepanjangan di Selat Hormuz dan garis waktu yang tidak pasti untuk dimulainya kembali kapasitas Timur Tengah. Posisi long menjadi sangat terkonsentrasi, menjadikan aluminium sebagai perdagangan long yang paling padat di antara logam LME.

2 Juni: Titik Balik – Premium Geopolitik Mulai Mereda

Pasar mulai melepaskan premium geopolitik berlebihan yang terbentuk sebelumnya. Ekspor aluminium Cina yang kuat secara efektif melegakan permintaan fisik luar negeri, melemahkan harga ekstrem berdasarkan ketakutan gangguan pasokan. Premium geopolitik yang sebelumnya mendorong harga aluminium lebih tinggi mulai surut, dengan premi tunai sedikit turun menjadi $98,09/MT pada hari itu.

3 Juni: Likuidasi Massal Posisi Long Spekulatif – Premi Anjlok Hampir $30/MT dalam Satu Hari

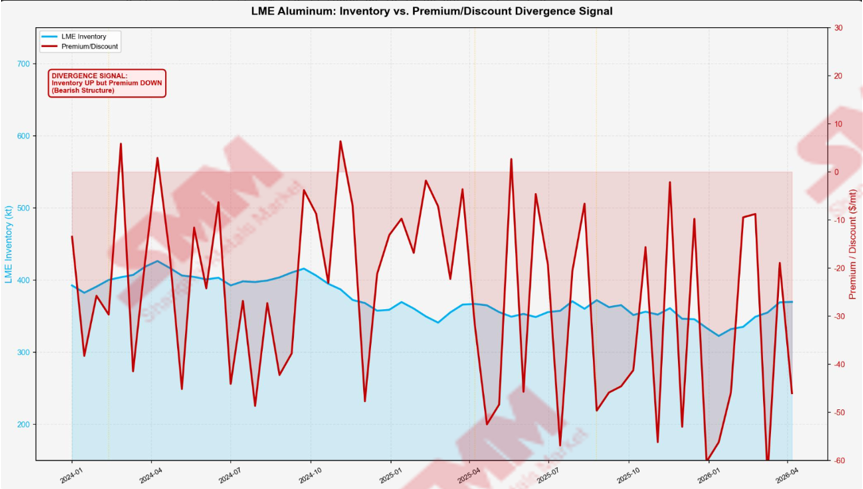

Premi tunai jatuh dari $98,09/MT menjadi $68,22/MT, kerugian satu hari hampir $30 per metrik ton. Ini menandai pembalikan klasik dari perdagangan yang terlalu padat. Ketika sentimen pasar bergeser, akumulasi besar posisi long spekulatif dilikuidasi dengan tergesa-gesa, memicu spiral likuidasi long. Meskipun inventaris aluminium LME terus menyusut (turun 250 metrik ton menjadi 335.200 metrik ton), penurunan inventaris tidak lagi dapat menopang premi tunai yang kuat.

4 Juni – 5 Juni: Data Ekspor Cina Mengkonfirmasi Tren – Ekspektasi Kekurangan Fisik Direvisi

Premi tunai naik moderat ke $72,21/MT pada 4 Juni sebelum turun lagi ke $54,89/MT pada 5 Juni. Pasar mencerna dampak volume ekspor aluminium Cina bulan April sebesar 598.000 metrik ton (naik 15,4% tahun ke tahun), mengakui bahwa ekspor Cina telah menjadi sumber pasokan tambahan utama untuk pasar luar negeri. Dengan selisih harga SHFE/LME yang lebar menjaga margin ekspor yang sehat, pasar mengevaluasi kembali peran pengiriman Cina dalam meredakan ketatnya pasokan fisik LME.

8 Juni – 9 Juni: Penyempitan yang Dipercepat – Tiga Faktor Menyebabkan Keruntuhan Backwardation

Premi tunai turun menjadi $47,85/MT pada 8 Juni dan semakin merosot ke $15,17/MT pada 9 Juni, kehilangan hampir $90 per metrik ton dalam satu minggu. Tiga dinamika utama terjadi secara bersamaan:

- Ekspektasi pasar bergeser dari kekurangan pasokan umum ke kekurangan struktural. Ekspor Cina yang berkelanjutan dan percepatan peluncuran kapasitas luar negeri memicu mundurnya taruhan bullish ekstrem pada gangguan pasokan.

- Likuidasi panik posisi long spekulatif mengintensifkan umpan balik negatif likuidasi long.

- Meningkatnya kekhawatiran inflasi dan dolar AS yang lebih kuat menekan selera risiko secara keseluruhan.

III. Penilaian Komprehensif & Prospek

Pandangan Inti: Harga aluminium LME saat ini berada dalam fase meredanya premium geopolitik dan revisi ekspektasi ke bawah. Penyempitan tajam backwardation pada dasarnya mencerminkan pergeseran pasar dari harga yang didorong panik kembali ke valuasi rasional.

Meskipun demikian, inventaris aluminium LME tetap berada pada level terendah 20 tahun. Ketatnya pasokan fisik masih merupakan kenyataan fundamental, yang sementara tersamarkan oleh revisi ekspektasi dan peningkatan ekspor Cina. Empat variabel kunci akan menentukan pergerakan pasar ke depan:

- Perkembangan ketegangan AS-Iran, yang akan membentuk biaya energi dan ekspektasi inflasi.

- Keberlanjutan ekspor aluminium Cina, menentukan tingkat pelepasan ketatnya pasokan fisik luar negeri.

- Kemajuan aktual restart produksi di Timur Tengah, yang akan menentukan laju perbaikan pasokan untuk kontrak berjangka.

- Kemajuan komisioning proyek aluminium luar negeri baru.

Dalam jangka pendek, harga aluminium akan cenderung lemah dengan fluktuasi yang tidak menentu, tetapi potensi penurunannya terbatas. Inventaris ultra-rendah akan berfungsi sebagai dasar yang kuat untuk harga.

![Aksi Ambil Untung Menjelang Akhir Pekan Sedikit Meredam Harga Spot Aluminium [Komentar Harian Aluminium Spot China Selatan SMM]](https://imgqn.smm.cn/usercenter/wsCPG20251217171653.jpg)