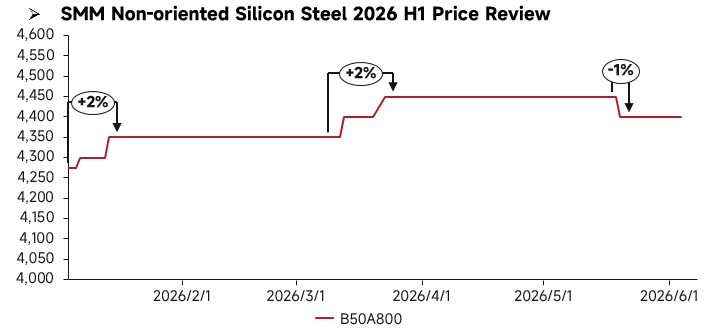

Tinjauan Harga H1:

Pada H1 2026, harga baja silikon non-orientasi China secara umum berfluktuasi naik sebelum mengalami koreksi, dengan divergensi struktural yang mencolok di pasar. Dari sisi pasokan, kelebihan kapasitas di segmen menengah dan rendah terus berlanjut, dan tekanan pasokan untuk produk kelas standar tetap tinggi; sementara itu, laju pengoperasian lini produksi kelas atas yang selaras dengan sektor energi baru berjalan lambat, menjaga pasokan kelas atas tetap ketat. Dari sisi permintaan, terjadi divergensi yang jelas: permintaan dari industri peralatan rumah tangga tradisional dan motor industri moderat di Q1 sebelum memasuki musim sepi di Q2, dengan volume pengadaan di hilir yang secara bertahap menurun; permintaan di sektor NEV dan motor kelas atas tetap stabil, terus mendukung tren harga produk kelas atas.

Tinjauan Fundamental H1:

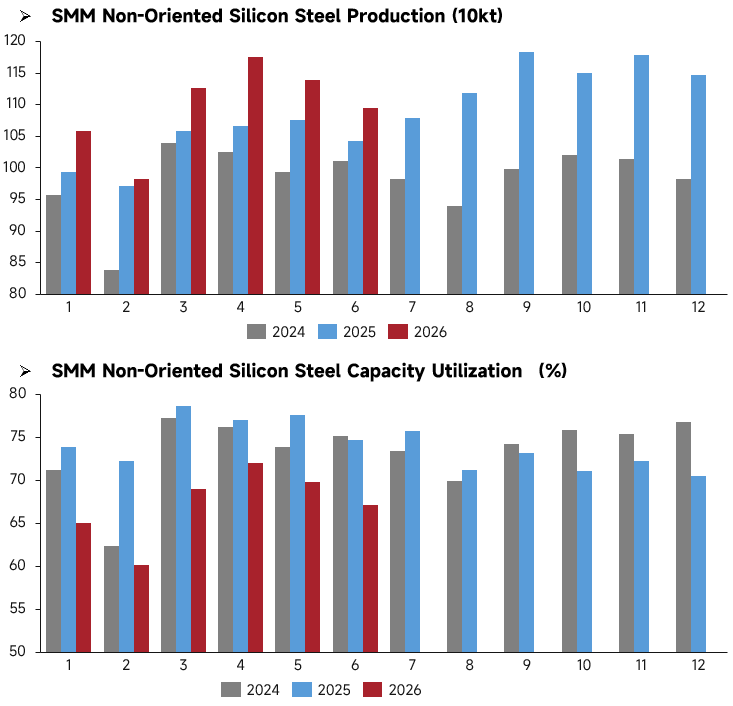

Dari sisi produksi, jadwal produksi baja silikon non-orientasi China menunjukkan tren pertumbuhan tinggi secara keseluruhan di H1 2026. Skala jadwal Januari-Juni secara signifikan lebih tinggi dari periode yang sama di 2024 dan 2025. Jadwal April mencapai puncak H1 sekitar 1,175 juta mt, dan meskipun sedikit mundur pada Mei-Juni, secara keseluruhan tetap dalam kisaran tinggi 1,09-1,14 juta mt, mencerminkan ekspektasi optimis industri terhadap permintaan pasar. Namun, tingkat utilisasi kapasitas pada periode yang sama menurun setelah kenaikan cepat. Angka tersebut sempat turun pada Januari-Februari akibat liburan Tahun Baru Imlek, kemudian pulih ke 69%-72% pada Maret-April, namun secara keseluruhan masih jauh lebih rendah dari periode yang sama di 2024 dan 2025, bertahan di kisaran 60%-72%. Divergensi "pertumbuhan jadwal produksi tinggi tetapi utilisasi rendah" ini mencerminkan bahwa ekspansi kapasitas industri telah melampaui peningkatan beban produksi aktual, dan laju pelepasan kapasitas baru lebih cepat dibandingkan pemulihan di sisi permintaan. Meskipun perusahaan mempertahankan rencana produksi yang relatif tinggi, intensitas operasi aktual masih di bawah periode yang sama di tahun-tahun sebelumnya.

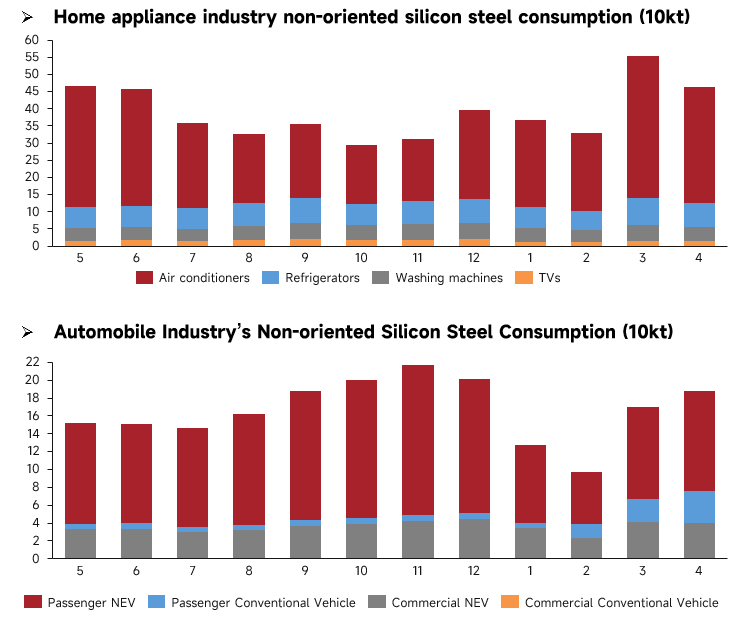

Dari sisi permintaan, permintaan baja silikon non-orientasi pada H1 2026 menunjukkan pola pemulihan musiman pada peralatan rumah tangga dan divergensi struktural pada otomotif. Di sektor peralatan rumah tangga, AC menjadi penopang utama permintaan, dengan puncak penumpukan stok musim puncak tradisional pada Maret-April mendorong permintaan industri di atas 550.000 mt. Meskipun permintaan menurun karena musim sepi pada Januari-Februari, volume keseluruhan tetap lebih tinggi dari periode yang sama tahun lalu, sementara permintaan lemari es dan mesin cuci tetap stabil. Di sektor otomotif, NEV tetap menjadi pendorong utama permintaan, dengan konsumsi baja oleh NEV penumpang pulih dengan cepat pada Maret-April, sementara permintaan untuk kendaraan bermesin pembakaran internal tradisional tetap lesu. Permintaan industri secara keseluruhan pulih dari level rendah di awal tahun, tetapi laju pertumbuhan masih di bawah ekspektasi. Secara keseluruhan, pada H1 permintaan baja silikon non-orientasi menunjukkan pola "peralatan rumah tangga menjadi penyangga, otomotif mulai pulih." Efek musim puncak pada peralatan rumah tangga mendukung permintaan jangka pendek, tetapi laju pemulihan di sektor otomotif moderat, dan momentum pemulihan permintaan keseluruhan lebih lemah daripada ekspansi jadwal produksi, sehingga pola pasokan-permintaan masih di bawah tekanan tertentu.

Prospek H2:

Pada H1 2026, penambahan kapasitas baru untuk baja silikon non-orientasi di China hanya sedikit, dengan produksi stabil terutama dari lini yang sudah ada dan tidak ada kapasitas baru yang mulai beroperasi. H2 akan melihat pengoperasian kapasitas secara terkonsentrasi: Tianjin Shenghui Technology Co., Ltd. di China utara berencana mengoperasikan kapasitas kelas atas sebesar 160.000 mt pada Q3; Pangkalan Baowu Baoshan di China timur akan mengoperasikan kapasitas kelas atas ukuran ultra-tipis sebesar 160.000 mt dan Jiangsu Zhongsheng akan mengoperasikan kapasitas kelas atas sebesar 280.000 mt pada Q4. Selain itu, kapasitas kelas atas sebesar 250.000 mt dari Jiangxi Chongxin New Material Co., Ltd., 250.000 mt kapasitas kelas atas dari Fujian Jingu New Material Co., Ltd., dan 450.000 mt kapasitas tingkat NEV dari Guangxi Liusteel Electrical New Material Co., Ltd. juga akan dirilis secara intensif pada Q4. Produk kelas atas dan tingkat NEV akan menjadi arus utama pasokan baru.

Memasuki H2, kapasitas baru akan terdiri terutama dari lini produksi kelas atas, sementara kapasitas segmen rendah dan menengah yang tidak efisien secara bertahap akan keluar dari pasar. Permintaan hilir tradisional diperkirakan akan mengalami pemulihan musiman, tetapi dorongannya akan terbatas. Di sektor energi baru, permintaan rigid akan tetap stabil. Secara keseluruhan, pasar baja silikon non-orientasi diperkirakan akan lesu pada H2. Ekspansi kapasitas yang terus berlanjut akan menekan harga; harga produk kelas rendah dan menengah akan terus cenderung lesu, sementara harga produk kelas atas akan berfluktuasi.

![[SMM Sheets & Plates Daily Review] Sheets & plates to remain rangebound in the short term, downside limited](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)