Pendahuluan

Selama beberapa dekade, skrap aluminium telah diperdagangkan secara global sebagai komoditas daur ulang konvensional, dengan arus perdagangan sebagian besar didorong oleh harga, biaya logistik, dan dinamika pasokan-permintaan regional. Namun, seiring meningkatnya pentingnya transisi energi, manufaktur rendah karbon, dan ketahanan sumber daya, nilai strategis skrap aluminium sedang dikaji ulang di seluruh dunia.

Dari pertimbangan Uni Eropa mengenai pembatasan ekspor skrap, hingga seruan industri aluminium AS untuk mengklasifikasikan skrap sebagai aset strategis, upaya Jepang dalam memperkuat sistem ekonomi sirkular, dan penerapan biaya ekspor skrap logam oleh UEA, negara-negara ekonomi utama secara bertahap mendefinisikan kembali peran skrap aluminium dalam rantai pasok industri.

Untuk pasar Asia yang sangat bergantung pada skrap impor guna memproduksi ADC12 dan paduan aluminium sekunder, tren ini dapat menjadi faktor penting yang memengaruhi ketersediaan bahan baku dan biaya produksi di masa mendatang.

Mengapa Skrap Aluminium Menjadi Sumber Daya Strategis?

Kian pentingnya skrap aluminium terkait erat dengan upaya dekarbonisasi global. Dibandingkan produksi aluminium primer, aluminium sekunder biasanya hanya membutuhkan sekitar 5% konsumsi energi sekaligus mengurangi emisi karbon sekitar 95%. Seiring dengan target pengurangan karbon yang semakin ambisius dari industri seperti kendaraan listrik, infrastruktur ketenagalistrikan, konstruksi, pengemasan, dan manufaktur maju, aluminium daur ulang telah menjadi jalur penting untuk dekarbonisasi industri.

Pada saat yang sama, ketegangan geopolitik, gangguan rantai pasok, volatilitas pasar energi, serta meningkatnya kekhawatiran akan ketahanan industri telah mendorong pemerintah untuk menilai kembali keamanan pasokan bahan baku penting. Oleh karena itu, skrap aluminium semakin dipandang bukan sekadar komoditas yang dapat didaur ulang, melainkan sebagai input industri strategis yang mampu mendukung manufaktur rendah karbon, keamanan rantai pasok, dan daya saing industri jangka panjang.

Seiring pemerintah yang lebih menekankan otonomi strategis dan ketahanan sumber daya, perdagangan skrap aluminium global secara bertahap bergeser dari model yang sepenuhnya berbasis harga menuju model yang semakin dipengaruhi oleh tujuan kebijakan dan pertimbangan keamanan sumber daya.

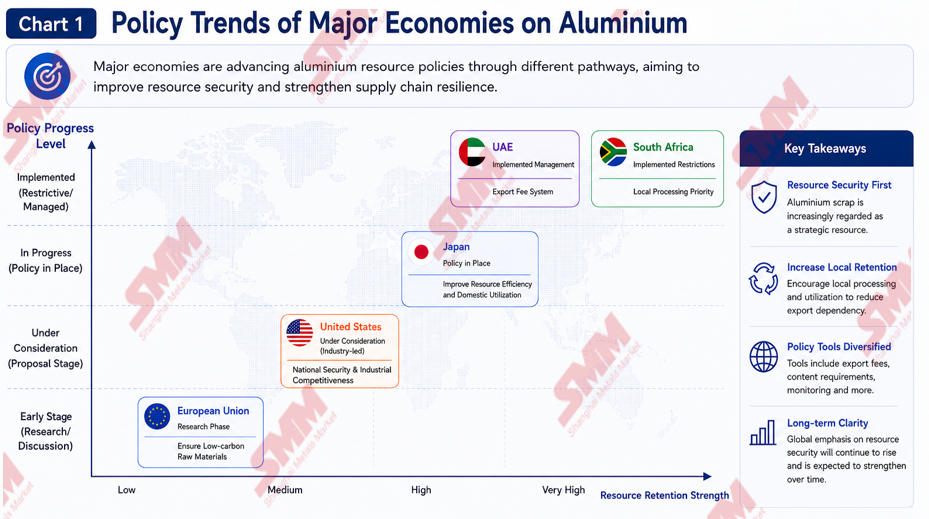

1. Uni Eropa: Mempertahankan Sumber Daya Skrap di Era CBAM

Uni Eropa saat ini menjadi salah satu kawasan yang paling dicermati di pasar skrap aluminium global.

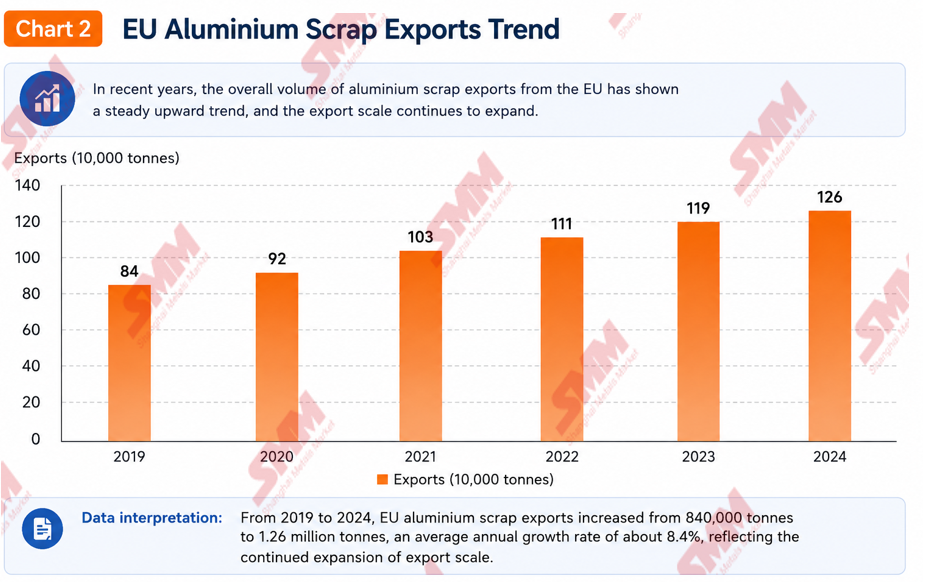

Menurut estimasi industri, ekspor skrap aluminium UE meningkat dari sekitar 840.000 ton pada 2019 menjadi sekitar 1,26 juta ton pada 2024, menandai pertumbuhan hampir 50% dalam lima tahun. Sebagian besar material ini dikirim ke berbagai tujuan termasuk India, Turki, Malaysia, Thailand, dan pasar Asia lainnya.

Tren ini menimbulkan kekhawatiran yang semakin besar di kalangan produsen aluminium Eropa. European Aluminium berpendapat bahwa ekspor skrap berkualitas tinggi yang berkelanjutan melemahkan daya saing industri daur ulang domestik Eropa. Asosiasi tersebut telah menunjukkan bahwa beberapa kapasitas produksi aluminium sekunder di Eropa masih kurang dimanfaatkan meskipun banyak skrap berharga meninggalkan kawasan tersebut.

Masalah ini terkait erat dengan strategi industri dan iklim Uni Eropa yang lebih luas. Inisiatif seperti European Green Deal, Net-Zero Industry Act, dan Mekanisme Penyesuaian Batas Karbon (CBAM) telah meningkatkan secara signifikan pentingnya bahan baku rendah karbon dalam rantai pasok manufaktur Eropa.

CBAM, yang memasuki fase transisi pada tahun 2023 dan akan memasuki fase definitif pada tahun 2026, akan mewajibkan produk aluminium impor menanggung biaya terkait karbon berdasarkan emisi produksinya. Dengan latar belakang ini, aluminium daur ulang semakin penting secara strategis karena jejak karbonnya yang jauh lebih rendah.

Dibandingkan dengan produksi aluminium primer, aluminium sekunder hanya memerlukan sekitar 5% energi sekaligus mengurangi emisi karbon sekitar 95%. Akibatnya, aluminium daur ulang semakin dianggap sebagai salah satu jalur paling efektif untuk upaya dekarbonisasi industri aluminium.

Bagi produsen Eropa, meningkatkan kandungan daur ulang tidak hanya membantu menurunkan jejak karbon produk tetapi juga dapat mengurangi biaya terkait CBAM di masa depan. Dengan industri seperti kendaraan listrik, pengemasan, konstruksi, dan energi terbarukan yang mempercepat transisi rendah karbon, skrap aluminium secara bertahap berevolusi dari bahan daur ulang konvensional menjadi sumber daya industri strategis.

Akibatnya, European Aluminium telah mengadvokasi langkah-langkah yang lebih kuat untuk mempertahankan sumber daya skrap di Eropa. Salah satu usulan yang paling diperhatikan adalah rekomendasi asosiasi untuk bea ekspor 30% pada skrap aluminium. Para pendukung berpendapat bahwa biaya ekspor yang lebih tinggi dapat meningkatkan ketersediaan skrap domestik dan memperkuat industri daur ulang Eropa.

Dengan latar belakang ini, Komisi Eropa telah meluncurkan konsultasi terarah mengenai ekspor skrap aluminium dan sedang menilai langkah-langkah potensial di bawah Rencana Aksi REsourceEU yang akan datang. Alat kebijakan yang saat ini sedang dibahas meliputi bea ekspor, sistem lisensi ekspor, mekanisme pemantauan ekspor yang ditingkatkan, dan persyaratan kandungan daur ulang yang lebih tinggi.

Namun, proposal ini telah mendapat tentangan dari sektor daur ulang. Pada Mei 2026, Recycling Europe, bersama Bureau of International Recycling (BIR) dan beberapa organisasi industri lainnya, menyampaikan surat bersama kepada Komisi Eropa yang menentang pembatasan ekspor skrap aluminium. Kelompok-kelompok ini berpendapat bahwa Eropa tidak menghadapi kekurangan skrap struktural dan memperingatkan bahwa kontrol ekspor dapat merugikan pendaur ulang, mengurangi investasi, dan melemahkan ekonomi sirkular.

Meskipun hasil akhir kebijakan masih belum pasti, fokus Uni Eropa pada peningkatan pemanfaatan sumber daya skrap domestik menjadi semakin jelas.

2. Amerika Serikat: Skrap Aluminium Masuk dalam Kerangka Keamanan Nasional

Di Amerika Serikat, diskusi seputar skrap aluminium semakin melampaui isu daur ulang dan memasuki perdebatan yang lebih luas tentang daya saing manufaktur, ketahanan rantai pasok, dan keamanan nasional.

Pada tahun 2025, The Aluminum Association merilis buku putihnya yang berjudul Scrap the Exports, Save U.S. Supply, yang menggambarkan skrap aluminium sebagai aset strategis. Laporan tersebut berargumen bahwa mempertahankan lebih banyak skrap di Amerika Serikat dapat memperkuat rantai pasok domestik, mengurangi ketergantungan impor, dan mendukung pertumbuhan industri jangka panjang.

Menurut asosiasi tersebut, sekitar 85% aluminium yang diproduksi di Amerika Serikat saat ini adalah aluminium sekunder yang berasal dari skrap daur ulang. Meskipun sangat bergantung pada bahan daur ulang, negara ini terus mengekspor sekitar 2 juta ton skrap aluminium setiap tahunnya.

Asosiasi ini juga memperkirakan bahwa Amerika Serikat menghadapi kesenjangan pasokan aluminium primer tahunan sekitar 4 juta ton. Dengan latar belakang ini, mempertahankan lebih banyak skrap yang dihasilkan di dalam negeri semakin dipandang sebagai cara yang hemat biaya untuk memperkuat keamanan rantai pasok dan mengurangi ketergantungan pada logam impor.

Kelompok industri berpendapat bahwa meningkatnya permintaan dari kendaraan listrik, infrastruktur listrik, pusat data, manufaktur kedirgantaraan, dan pertahanan akan membutuhkan akses yang lebih besar ke sumber daya skrap domestik. Akibatnya, asosiasi tersebut menyerukan prioritas retensi untuk aliran skrap berkualitas tinggi seperti kaleng minuman bekas (UBC), skrap siap giling, dan skrap industri.

UBC dianggap sebagai salah satu kategori paling berharga karena perannya dalam sistem daur ulang loop tertutup, sementara skrap siap giling dapat langsung dimasukkan ke dalam operasi peleburan dengan pemrosesan minimal. Skrap industri yang dihasilkan selama proses manufaktur juga sangat dihargai karena kualitas dan komposisinya yang konsisten.

Sebaliknya, asosiasi tersebut mengadopsi posisi yang lebih hati-hati terkait aliran skrap campuran bermutu rendah seperti Zorba dan Twitch, dengan alasan bahwa pembatasan pada bahan-bahan ini dapat menciptakan hambatan logistik dan mengurangi insentif investasi dalam infrastruktur penyortiran dan pemrosesan.

Meskipun belum ada pembatasan ekspor formal yang diberlakukan, perdebatan itu sendiri mencerminkan pergeseran signifikan dalam pemikiran kebijakan. Skrap aluminium semakin dipandang tidak hanya sebagai bahan daur ulang tetapi juga sebagai sumber daya strategis yang mampu mendukung daya saing industri dan tujuan keamanan nasional.

3. Jepang: Memperkuat Ketahanan Sumber Daya Melalui Ekonomi Sirkular

Tidak seperti Uni Eropa dan Amerika Serikat, Jepang saat ini tidak mempertimbangkan bea ekspor, sistem lisensi ekspor, atau larangan ekspor untuk skrap aluminium. Sebaliknya, negara ini berfokus pada penguatan ketahanan sumber daya melalui pengembangan ekonomi sirkular dan pemanfaatan bahan daur ulang yang lebih besar.

Sebagai negara miskin sumber daya yang sangat bergantung pada bahan baku impor, Jepang telah lama menganggap ketahanan sumber daya sebagai elemen kunci kebijakan industri. Gangguan rantai pasok global dan meningkatnya ketidakpastian geopolitik semakin memperkuat prioritas ini.

Pada tahun 2026, Jepang memperkenalkan Rencana Aksi Ekonomi Sirkular baru, yang menargetkan sekitar ¥1 triliun investasi terkait ekonomi sirkular pada tahun 2030. Inisiatif ini bertujuan untuk meningkatkan produktivitas sumber daya, meningkatkan tingkat daur ulang, dan memperkuat ketahanan industri sambil mengurangi ketergantungan pada bahan baku impor.

Industri aluminium Jepang juga mempromosikan penggunaan aluminium daur ulang dan rendah karbon yang lebih besar. Salah satu contoh paling menonjol adalah kolaborasi antara Toyota dan UACJ dalam sistem daur ulang kendaraan loop tertutup, yang memulihkan aluminium dari kendaraan akhir pakai dan mengembalikannya ke manufaktur otomotif.

Pada saat yang sama, Asosiasi Aluminium Jepang telah berulang kali menyoroti pentingnya aluminium hijau, daur ulang, dan efisiensi sumber daya dalam mendukung tujuan netralitas karbon negara tersebut.

Meskipun Jepang tetap berkomitmen pada prinsip-prinsip perdagangan bebas dan tidak mungkin memberlakukan pembatasan ekspor langsung dalam waktu dekat, permintaan domestik yang lebih kuat untuk aluminium daur ulang secara bertahap dapat mengurangi ketersediaan ekspor seiring waktu.

Dalam hal ini, pengaruh Jepang pada aliran skrap aluminium di masa depan mungkin datang melalui peningkatan konsumsi domestik daripada intervensi regulasi.

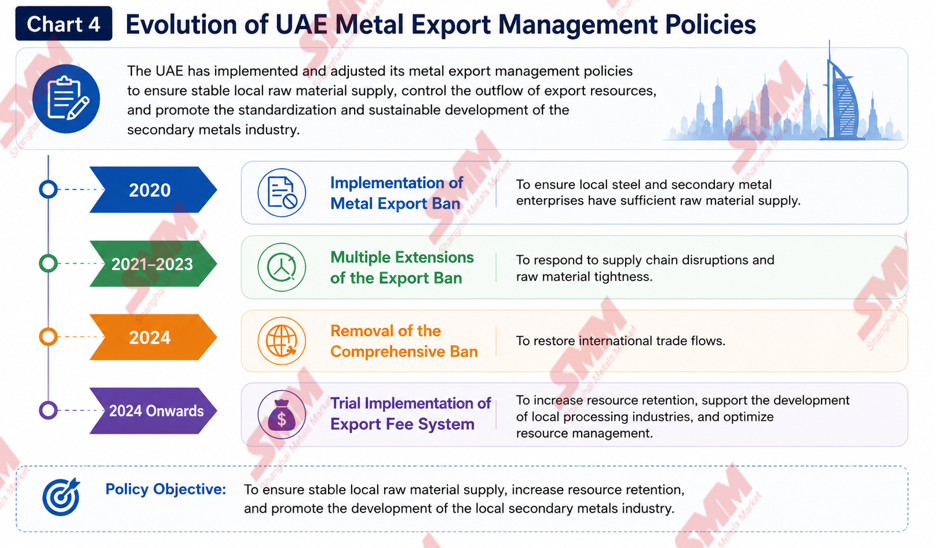

4. UEA: Dari Larangan Ekspor ke Sistem Biaya Ekspor

UEA merupakan salah satu contoh paling praktis dari kebijakan retensi sumber daya yang telah diterapkan.

Sebagai pusat perdagangan regional utama untuk skrap besi dan non-besi, UEA memberlakukan pembatasan ekspor pada logam skrap selama periode pandemi untuk mendukung produsen domestik yang menghadapi kekurangan bahan baku dan gangguan rantai pasok.

Antara tahun 2020 dan 2023, negara tersebut berulang kali memperpanjang pembatasan ekspor skrap untuk memastikan ketersediaan bahan baku yang cukup bagi industri lokal. Namun, alih-alih mempertahankan larangan ekspor permanen, pemerintah kemudian beralih ke pendekatan berbasis pasar.

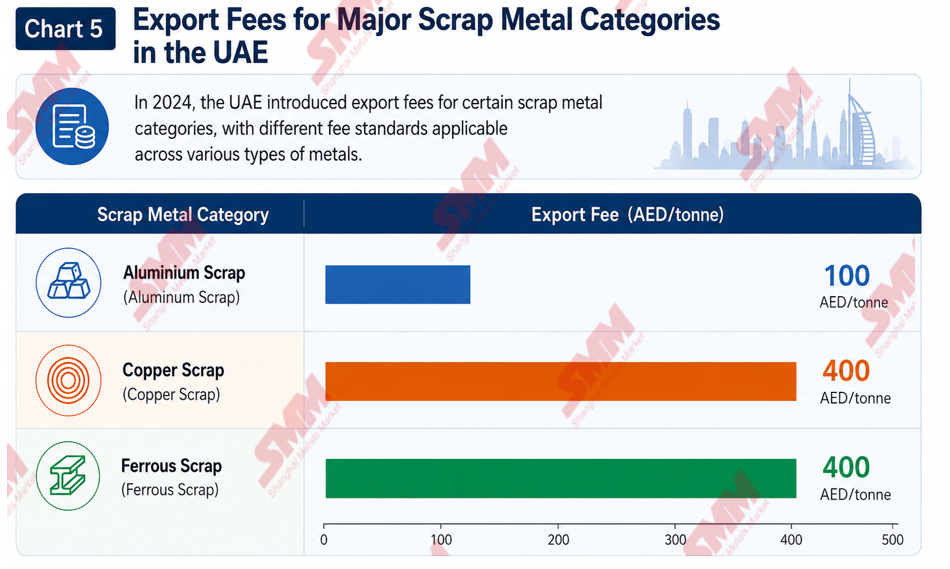

Pada tahun 2024, UEA secara resmi mengganti larangan ekspornya dengan sistem biaya ekspor. Biaya saat ini termasuk AED100 per ton untuk skrap aluminium dan AED400 per ton untuk skrap tembaga dan besi.

Dibandingkan dengan larangan ekspor total, sistem biaya memungkinkan perdagangan internasional berlanjut sambil mendorong lebih banyak bahan untuk tetap berada di pasar domestik. Kebijakan ini mencerminkan pergeseran yang lebih luas dari pembatasan administratif menuju pengelolaan sumber daya berbasis pasar.

Pendekatan UEA berupaya menyeimbangkan ketahanan sumber daya, pengembangan industri, dan perdagangan internasional. Seiring permintaan akan logam daur ulang terus tumbuh di sektor konstruksi, pengemasan, transportasi, dan energi terbarukan, bahan skrap semakin dipandang sebagai sumber daya industri strategis daripada sekadar komoditas perdagangan.

Pengalaman UEA semakin dipandang sebagai referensi bagi negara-negara lain yang menjajaki cara untuk mempertahankan sumber daya skrap berharga tanpa sepenuhnya mengganggu aliran perdagangan internasional.

5. Afrika Selatan: Memprioritaskan Pemrosesan Domestik

Afrika Selatan memberikan contoh lain dari kebijakan retensi sumber daya yang diterapkan untuk mendukung pengembangan industri domestik.

Dalam beberapa tahun terakhir, negara tersebut telah memperkuat kontrol atas ekspor logam skrap dan memperkenalkan langkah-langkah yang bertujuan memprioritaskan pemrosesan lokal. Pada tahun 2022, Afrika Selatan menerapkan larangan ekspor logam skrap yang mencakup beberapa kategori skrap logam.

Kebijakan ini dirancang untuk meningkatkan ketersediaan bahan baku bagi produsen domestik dan mendukung produksi bernilai tambah lokal. Pihak berwenang Afrika Selatan berpendapat bahwa mengekspor skrap dalam volume besar dapat menghasilkan pendapatan perdagangan jangka pendek tetapi tidak banyak membantu mendukung industrialisasi dan pertumbuhan lapangan kerja.

Tidak seperti fokus Uni Eropa pada dekarbonisasi atau penekanan Amerika Serikat pada keamanan rantai pasok, kebijakan Afrika Selatan sebagian besar berpusat pada pengembangan industri, penambahan nilai, dan penciptaan lapangan kerja.

Pengalaman negara tersebut menunjukkan bahwa kebijakan retensi sumber daya tidak terbatas pada ekonomi maju. Semakin banyak, pasar berkembang juga berupaya mempertahankan lebih banyak sumber daya yang dapat didaur ulang dalam ekosistem industri domestik mereka.

Pandangan SMM

Meskipun pendekatan kebijakan yang diadopsi oleh UE, Amerika Serikat, Jepang, UEA, dan Afrika Selatan berbeda secara signifikan, semuanya mengarah pada tren mendasar yang sama: skrap aluminium semakin diakui sebagai sumber daya strategis, bukan sekadar komoditas daur ulang.

Saat ini, sebagian besar langkah-langkah ini tidak mungkin memicu gangguan langsung pada aliran perdagangan global. Namun, arah pergerakannya menjadi semakin jelas. Pemerintah dan organisasi industri memberikan penekanan yang lebih besar pada pemanfaatan sumber daya domestik, ketahanan rantai pasok, dan pengembangan industri rendah karbon.

Bagi pelaku pasar, pertanyaan kuncinya bukanlah apakah kebijakan berubah, tetapi apakah kebijakan tersebut pada akhirnya akan mengubah aliran sumber daya. Jika lebih banyak skrap berkualitas tinggi tetap berada di wilayah produsen seperti Eropa dan Amerika Utara, persaingan untuk mendapatkan skrap mutu premium dapat meningkat di pasar internasional.

Tren ini sangat relevan bagi produsen ADC12 dan smelter aluminium sekunder yang mengandalkan bahan baku impor. Di tahun-tahun mendatang, memantau perkembangan kebijakan mungkin menjadi sama pentingnya dengan melacak harga aluminium, tarif angkutan, atau nilai tukar.

Pada akhirnya, pasar skrap aluminium global memasuki fase baru di mana harga, kebijakan, dan keamanan sumber daya menjadi semakin saling terkait. Dalam lingkungan seperti itu, akses ke rantai pasok skrap yang stabil dapat terbukti menjadi salah satu keunggulan kompetitif terpenting bagi produsen aluminium sekunder.