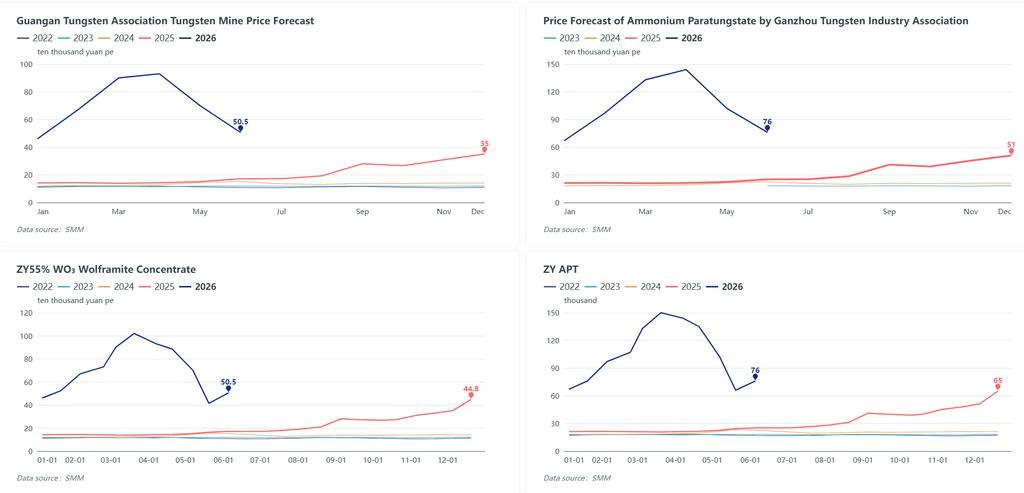

Laporan SMM, 5 Juni: Harga kontrak jangka panjang bulanan acuan untuk sektor tungsten China secara resmi dirilis baru-baru ini. Asosiasi Tungsten Ganzhou mengumumkan harga perkiraan tungsten domestik untuk Juni 2026: konsentrat tungsten hitam 55% WO₃ seharga RMB 505.000 per metrik ton, turun RMB 195.000/MT dari bulan sebelumnya; ammonium paratungstate (APT) dihargai RMB 760.000 per metrik ton, turun MoM sebesar RMB 260.000/MT; bubuk tungsten ukuran sedang dikutip RMB 1.300 per kilogram, turun RMB 620/kg dari Mei. Tak lama kemudian, produsen tungsten terkemuka yang berbasis di Zhangyuan menerbitkan harga penyelesaian jangka panjang paruh pertama Juni: konsentrat tungsten hitam 55% diselesaikan di RMB 505.000/MT dan konsentrat tungsten putih 55% di RMB 504.000/MT, naik RMB 91.000/MT dari level akhir Mei. Harga jangka panjang APT ditetapkan di RMB 760.000/MT, naik RMB 100.000/MT dibandingkan akhir Mei. Seluruh harga tersebut sudah termasuk PPN 13%. Harga jangka panjang yang diumumkan sebagian besar sejalan dengan transaksi pasar spot utama, sementara kuotasi bubuk tungsten yang tercatat sedikit lebih tinggi dari level pasar spot saat ini, secara efektif meningkatkan sentimen bullish pasar.

Sektor Konsentrat Tungsten

Hingga penutupan Jumat, penilaian spot SMM untuk konsentrat tungsten hitam 55% berada di RMB 495.500 per metrik ton, naik RMB 30.000/MT dari sesi perdagangan sebelumnya dan mengakumulasi kenaikan bulanan sebesar RMB 74.000/MT. Harga acuan konsentrat telah mencatat kenaikan selama delapan hari perdagangan berturut-turut, dengan rebound keseluruhan sebesar RMB 100.000/MT selama siklus reli ini. Tambang-tambang di China Barat Daya secara bertahap merilis kargo spot baru-baru ini; dengan margin laba yang saat ini pulih, operator tambang memilih untuk melikuidasi sebagian inventaris dan merealisasikan pendapatan di tengah peningkatan permintaan hilir, meningkatkan likuiditas pasar spot dan mengurangi tekanan modal perusahaan. Pelaku pasar akan memantau dengan cermat hasil tender tambang mendatang serta selera pembelian hilir minggu depan.

Sektor APT

APT spot SMM ditutup pada RMB 760.000 per metrik ton pada Jumat, naik RMB 10.000/MT secara harian dengan total rebound sebesar RMB 130.000/MT sejauh ini. Produsen APT domestik memiliki ekspektasi bullish yang kuat dan membawa inventaris bahan baku berbiaya tinggi, menyebabkan sebagian besar produsen enggan menurunkan harga untuk penjualan kargo dan memperketat pasokan spot yang tersedia. Bejumlah kecil APT spot telah ditransaksikan di atas RMB 800.000/MT. Perdagangan lot kecil minggu depan diperkirakan akan dinegosiasikan berdasarkan acuan kontrak jangka panjang yang dikonfirmasi. Pabrik bubuk tungsten hilir mempertahankan minat beli yang stabil, memberikan dukungan fundamental yang kuat untuk harga APT. Namun demikian, volume penjualan yang lesu selama April dan Mei meninggalkan beberapa produsen dengan sisa stok, meningkatkan risiko penumpukan inventaris terkonsentrasi di kemudian hari, yang perlu dipantau terus.

Pasar Luar Negeri

Penilaian APT CIF Rotterdam mingguan stabil di USD 3.000–3.200 per unit metrik ton, naik tipis USD 50 dari minggu lalu meskipun volume transaksi sepi. Rebound harga tungsten domestik China mendorong sentimen pasar Eropa, mendorong pemegang untuk mempertahankan harga penawaran dengan kuat dan membatasi ketersediaan kargo murah, mengindikasikan konsolidasi sideways untuk kuotasi luar negeri jangka pendek. Bor bekas tungsten FOB India tertera di USD 110–120/kg, naik 9,52% minggu-ke-minggu karena optimisme pedagang yang membaik dipicu oleh kenaikan harga China. Premi harga APT Eropa yang persisten di atas level domestik China menjaga biaya impor tetap tinggi dan membatasi kedatangan konsentrat tungsten impor, memberikan dukungan dasar untuk harga spot domestik. Selain itu, penurunan dan rebound harga China telah memacu minat pembelian pengguna akhir luar negeri terhadap bahan baku tungsten hulu dan produk antara China; eksportir lokal melaporkan peningkatan signifikan dalam permintaan masuk dan pesanan ekspor baru untuk bubuk tungsten, ammonium metatungstate, dan jenis tungsten olahan lainnya.

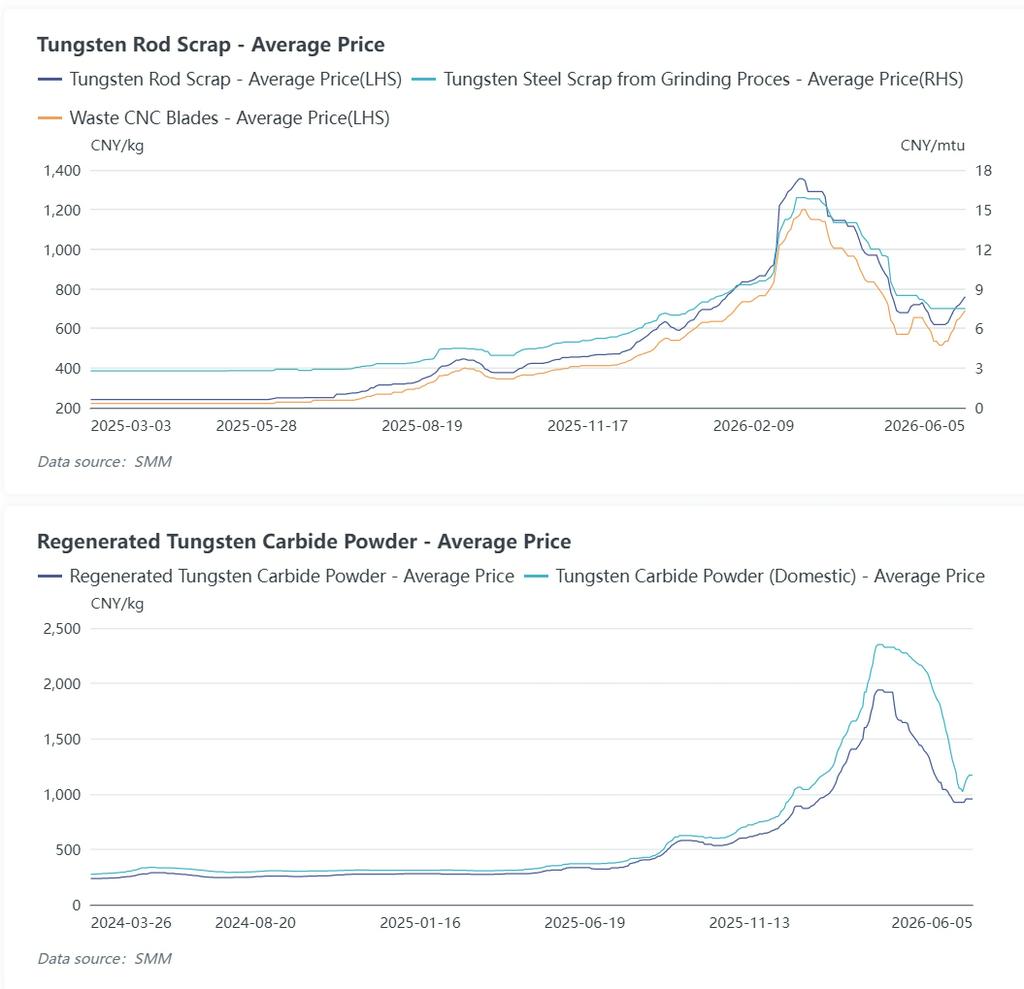

Pasar Tungsten Bekas

Harga tungsten bekas domestik bergerak naik seiring kenaikan bahan baku tungsten primer minggu ini. Didorong oleh pergerakan naik konsentrat tungsten dan APT, pengumpul skrap menahan kargo dan menaikkan harga penawaran, memperketat ketersediaan bor tungsten bekas, batang tungsten, dan skrap karbida semen. Pendaur ulang menahan diri dari penjualan murah karena pasokan spot murah terbatas, sementara smelter sekunder secara bertahap menaikkan harga beli di tengah kenaikan biaya bahan baku untuk memenuhi kebutuhan produksi reguler. Meskipun demikian, pedagang skrap kecil-menengah tetap berhati-hati terhadap pembelian harga tinggi baru karena inventaris historis berbiaya rendah yang menipis dan kegiatan restocking spekulatif yang menyusut, mempersempit kesenjangan harga antara skrap dan bahan baku tungsten murni. Transaksi spot sebagian besar terbatas pada permintaan pengguna akhir yang sesungguhnya. Harga skrap jangka pendek didukung oleh kuotasi tungsten primer yang kuat. Namun, smelter di pusat produksi utama termasuk Jiangxi dan Hunan telah menghentikan pembelian sumber skrap yang tidak terdokumentasi, mengalihkan volume skrap massal ke pedagang perantara alih-alih jalur produksi hilir formal dan membangun risiko laten penjualan terkonsentrasi, yang dapat memicu pergerakan harga yang berbeda dari tungsten primer pada waktunya.

Prospek Pasar

Dalam jangka pendek, seluruh rantai industri menampilkan pola yang terdiferensiasi: tambang hulu membatasi pelepasan kargo skala besar dan mempertahankan harga spot, smelter APT menolak penurunan harga, sementara pembeli hilir hanya menutupi kebutuhan produksi yang kaku. Momentum kenaikan harga bahan baku tetap utuh, namun penerimaan hilir yang lemah akan menghambat kenaikan tajam lebih lanjut. Arah pasar minggu depan akan bergantung pada volume kargo dari lelang tambang dan aktivitas pembelian berkelanjutan dari produsen karbida semen, dengan harga tungsten diproyeksikan berfluktuasi dengan bias menguat. Dalam jangka menengah-panjang, setelah lebih dari 70 hari pergerakan pasar siklis, smelter dan produsen karbida hilir sebagian besar telah menghabiskan inventaris bahan baku berbiaya rendah, menggeser seluruh industri ke tingkat persediaan rendah dan membuka jalan bagi potensi permintaan restocking seiring pemulihan bertahap aktivitas manufaktur pengguna akhir. Namun, lonjakan harga yang terlalu cepat akan membengkakkan biaya produksi karbida secara drastis, menekan margin laba produsen hilir dan mengekang pengadaan bahan baku serta jadwal produksi, yang pada gilirannya menyeret permintaan hulu. Peningkatan harga secara bertahap dan moderat yang menyeimbangkan kepentingan di seluruh rantai industri kondusif bagi pembangunan industri yang berkelanjutan, menjamin pendapatan yang wajar bagi penambang sambil mempertahankan profitabilitas produsen di segmen tengah dan hilir.