Baru-baru ini, data produksi dan penjualan bulanan kendaraan sel bahan bakar yang dirilis oleh CAAM (China Association of Automobile Manufacturers) mengungkapkan tren yang patut dicermati. Pada akhir 2025, pasar mengalami lonjakan signifikan, dengan produksi dan penjualan mencapai rekor tertinggi. Namun, memasuki 2026, data tersebut dengan cepat turun kembali, hampir menghapus seluruh kenaikan sebelumnya. Pola "lonjakan akhir tahun, penurunan awal tahun" ini bukan kebetulan, melainkan cerminan khas dari interaksi antara siklus kebijakan dan transformasi industri.

I. Sinyal Data: Lonjakan Akhir Tahun, Penurunan Awal Tahun

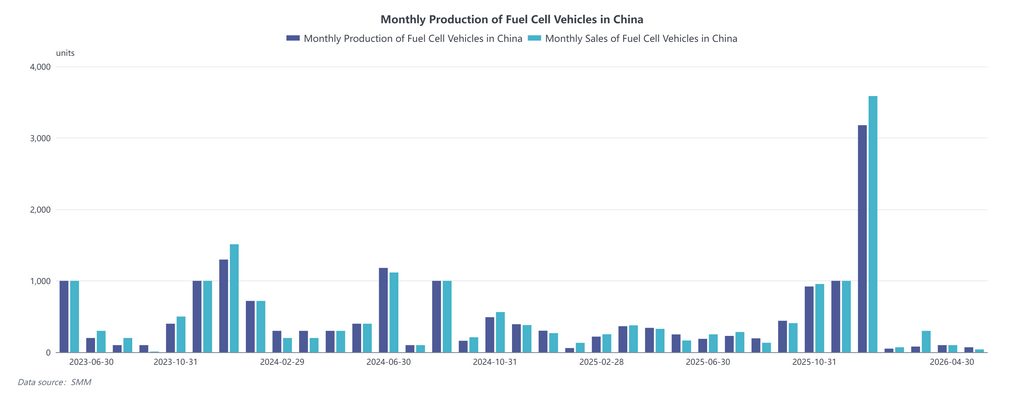

Melihat grafik tren, selama sebagian besar periode 2023 hingga 2025, produksi dan penjualan bulanan kendaraan sel bahan bakar berfluktuasi di bawah 1.000 unit, dengan hanya sesekali puncak kecil. Namun pada dua bulan terakhir 2025, kurva meningkat tajam—Desember saja mencatat produksi melebihi 3.200 unit dan penjualan melampaui 3.500 unit, mencetak rekor historis baru.

Masalahnya, "rekor tertinggi" ini tidak bertahan lama. Dari Januari hingga April 2026, produksi dan penjualan sama-sama turun kembali ke bawah 100 unit per bulan, dan momentum pasar dengan cepat memudar. Pola denyut "didorong kebijakan" ini sekali lagi menyoroti sensitivitas industri terhadap siklus kebijakan.

II. Analisis Atribusi: Pengiriman Terkonsentrasi Sebelum Jendela Subsidi Ditutup

Lonjakan penjualan pada akhir 2025 sebagian besar dapat dikaitkan dengan berakhirnya tugas klaster kota demonstrasi dan penyelesaian terpusat kebijakan subsidi. Ketika "Rencana Lima Tahun ke-14" dan gelombang pertama klaster kota demonstrasi kendaraan sel bahan bakar memasuki fase akhir, semua pihak perlu menyelesaikan pengiriman kendaraan, registrasi, dan aktivasi sistem sebelum tenggat penilaian untuk mendapatkan subsidi penuh. Efek "kejar target pemasangan" ini secara artifisial menggembungkan angka bulanan.

Namun, "pendaratan" kendaraan-kendaraan ini tidak sama dengan operasi komersial yang sesungguhnya. Sampai batas tertentu, ini merupakan upaya terkonsentrasi untuk memenuhi syarat subsidi, yang masih agak terputus dari permintaan pasar aktual.

III. Transisi Kebijakan: "Rencana Lima Tahun ke-15" Beralih ke Pendekatan Berorientasi Operasional

Data rendah pada awal 2026 dapat dipahami sebagai fenomena "kekosongan kebijakan" selama masa transisi—model subsidi pembelian lama secara bertahap dihapus, sementara mekanisme baru belum sepenuhnya berlaku. Ini juga menunjukkan bahwa industri energi hidrogen belum secara fundamental terbebas dari ketergantungan pada dukungan kebijakan.

Melihat ke depan pada "Rencana Lima Tahun ke-15," arah kebijakan mengalami pergeseran yang jelas: tidak lagi hanya berfokus pada jumlah kendaraan yang dipromosikan, tetapi lebih memperhatikan produksi hidrogen hijau, penyimpanan, transportasi, pengisian bahan bakar, dan kelayakan ekonomi seluruh rantai nilai. Model subsidi juga bertransisi dari "beli kendaraan dapat uang" menjadi "gunakan hidrogen dapat subsidi," artinya insentif akan didasarkan pada jarak tempuh operasional aktual dan penggunaan hidrogen hijau.

Ini mengimplikasikan bahwa logika persaingan pasar di masa depan akan bergeser dari "siapa yang bisa mendapatkan kuota" menjadi "siapa yang bisa membuat model biaya berjalan."

IV. Prospek: Dari "Didorong Kebijakan" ke "Pertumbuhan Endogen"

Lonjakan pada akhir 2025 dan penurunan pada awal 2026 bukan sekadar fluktuasi pasar biasa, melainkan mikrokosmos industri yang bertransisi dari fase didukung kebijakan ke fase transformasi berorientasi pasar. Bagi industri, pertanyaan kunci dalam beberapa tahun ke depan adalah apakah mampu benar-benar menurunkan biaya siklus hidup total, memperluas skenario aplikasi, dan meningkatkan infrastruktur—yang pada akhirnya menentukan siapa yang tetap bertahan.