Selama setengah abad industrialisasi, pasar bijih besi seaborne global terkonsolidasi menjadi duopoli yang didominasi oleh kawasan Pilbara di Australia dan distrik Carajás serta Iron Quadrangle di Brasil. Namun, didorong oleh evolusi siklus makroekonomi, pergeseran struktural mesin pertumbuhan Tiongkok, dan dorongan industri baja yang tak terelakkan menuju transformasi rendah karbon dan ramah lingkungan, peta pasokan tradisional ini tengah mengalami perubahan yang belum pernah terjadi sebelumnya.

Pada 26 November 2025, kapal komersial pertama yang memuat bijih besi Simandou berangkat dari Pelabuhan Mabarya, menandai commissioning resmi Proyek Bijih Besi Simandou di Guinea — deposit bijih besi greenfield berkadar tinggi terbesar di dunia yang belum dikembangkan berdasarkan cadangan. Tonggak sejarah ini menandakan bahwa benua Afrika, yang lama berada di posisi sekunder, secara progresif muncul sebagai kekuatan baru yang signifikan di pasar logam besi global.

Sumber daya bijih besi Afrika secara luas dianggap sebagai kawasan pasokan bijih besi terbesar ketiga di dunia, setelah Carajás di Brasil dan Pilbara di Australia. Dengan estimasi pangsa 13,8% dari sumber daya bijih besi global, dan mewakili pendorong pertumbuhan sisi pasokan paling signifikan dalam lima tahun ke depan, pergeseran dinamika bijih besi Afrika akan menjadi penentu utama harga bijih besi internasional dalam jangka panjang.

I. Latar Belakang Pasar Bijih Besi Global

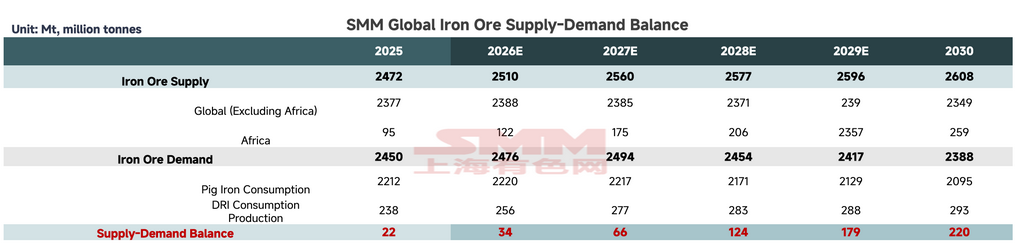

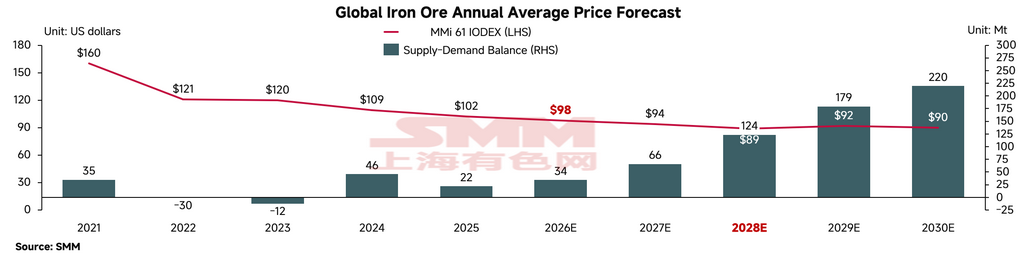

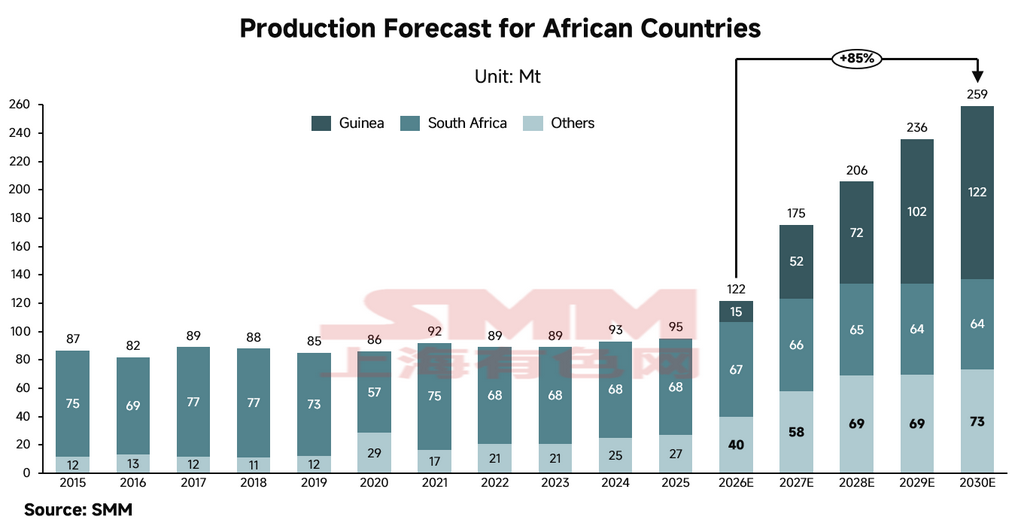

Menurut data riset SMM, produksi bijih besi global pada 2025 diperkirakan sekitar 2,472 miliar ton. Afrika menyumbang sekitar 95 juta ton, mewakili hampir 4% dari output global. Seiring proyek pertambangan besar secara progresif mulai beroperasi, kapasitas produksi bijih besi Afrika diperkirakan akan berlipat ganda pada 2030, mencapai sekitar 259 juta ton. Dengan asumsi tidak ada pengurangan produksi di tempat lain, pangsa pasar global Afrika dapat naik hingga hampir 10%, sementara surplus pasokan bijih besi global secara keseluruhan diproyeksikan melebar hingga sekitar 220 juta ton.

Meskipun pasar bijih besi internasional telah memasuki siklus pasokan longgar yang berkepanjangan, dampak pasokan substantif dari bijih besi Afrika diperkirakan akan terwujud secara bertahap dalam lima tahun ke depan. Dalam jangka pendek, estimasi pengiriman tambahan Afrika sekitar 15 juta ton pada 2026 — ditunjang oleh karakteristik kadar tinggi yang unggul — diperkirakan dapat diserap dengan relatif lancar oleh produsen baja yang mencari bahan baku pencampuran rendah karbon, sehingga menghasilkan dampak yang relatif moderat terhadap harga acuan absolut.

Titik infleksi kritis diproyeksikan jatuh pada 2028–2029. Seiring infrastruktur kereta api dan pelabuhan yang saat ini sedang dibangun di Afrika Barat sepenuhnya beroperasi, lonjakan produksi bijih besi berkadar tinggi akan memberikan tekanan penurunan yang besar pada sisi kanan kurva biaya bijih besi global. Hal ini tidak hanya akan mengompresi batas bawah harga bijih besi secara sistematis, tetapi juga akan memicu displacement struktural yang intens — menekan margin operasi produsen berkadar rendah dan berbiaya tinggi. Siklus penurunan harga saat ini diperkirakan berlanjut hingga 2028. Ketika harga bijih internasional menembus level dukungan biaya marjinal USD 90/ton, tambang kecil dan menengah non-mainstream berbiaya lebih tinggi akan terpaksa melakukan pengurangan produksi dan keluar dari pasar. Guncangan pasokan yang dihasilkan akan membentuk ulang struktur pasokan bijih besi global menjadi multi-oligopoli yang didominasi oleh operasi ultra-besar berbiaya rendah (termasuk tambang baru Afrika), dilengkapi oleh produsen menengah berkualitas.

II. Lanskap Pasar Afrika Saat Ini: Afrika Selatan sebagai Produsen Dominan, Afrika Barat Berekspansi Agresif

Berdasarkan konteks global di atas, bagian ini berfokus pada lanskap bijih besi Afrika secara keseluruhan. Sebagai pendorong utama pertumbuhan pasokan dalam lima tahun ke depan, produksi bijih besi Afrika terkonsentrasi di Afrika Barat dan Afrika Selatan, saat ini didominasi oleh tiga negara utama.

Afrika Selatan

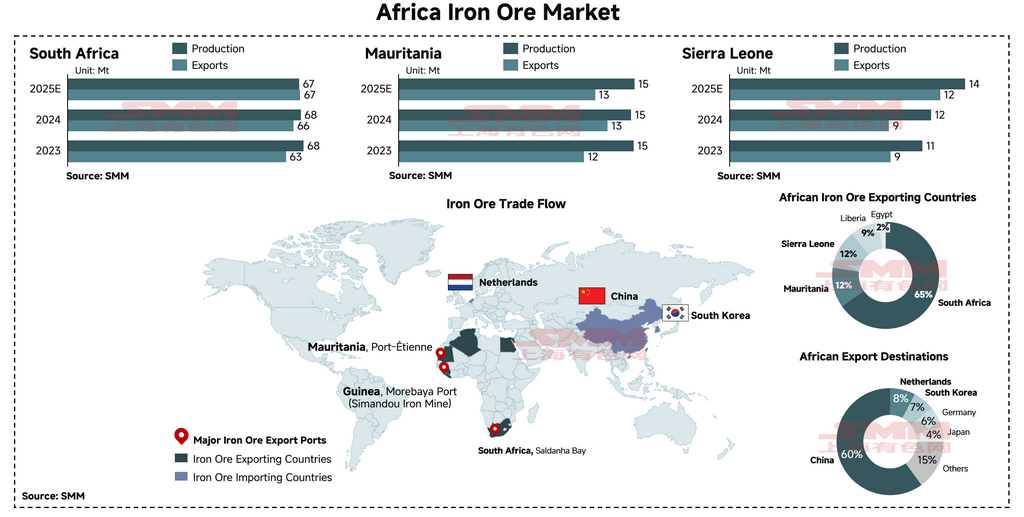

Afrika Selatan adalah produsen terbesar di benua ini, dengan produksi 2025 mencapai sekitar 67 juta ton dan pengiriman ekspor mempertahankan pangsa 65% yang dominan dari total ekspor bijih besi Afrika. Namun, sektor bijih besi Afrika Selatan menghadapi kendala struktural yang membatasi ruang pertumbuhan organiknya. Seiring negara-negara kaya sumber daya Afrika lainnya yang sedang berkembang mengoperasikan proyek-proyek baru yang signifikan, pangsa Afrika Selatan dalam total volume ekspor Afrika diproyeksikan menghadapi kompresi berkelanjutan.

Mauritania

Mauritania adalah produsen bijih besi terbesar kedua di Afrika, dengan produksi 2025 sebesar 15 juta ton dan volume ekspor sekitar 12 juta ton, mewakili sekitar 12% dari pasar Afrika. Terletak strategis di tepi Samudra Atlantik dengan deposit bijih besi berkadar tinggi jauh di dalam Gurun Sahara, Mauritania memiliki karakteristik geografis dan mineralogis yang sangat menguntungkan. Kedekatannya dengan pasar Eropa dan Timur Tengah — yang keduanya sangat membutuhkan bahan baku industri hijau — memberikan kondisi ideal bagi negara ini untuk menjadi pusat relokasi kapasitas metalurgi hijau global. Mauritania diperkirakan akan muncul sebagai negara pemasok bijih besi yang sangat menjanjikan ke depannya.

Sierra Leone

Sierra Leone merupakan kutub pasokan regional penting lainnya, dengan proyeksi produksi 2025 juga mencapai sekitar 12 juta ton, mempertahankan pangsa stabil sekitar 12% di pasar ekspor Afrika. Tambang bijih besi berinvestasi Tiongkok di dalam negeri secara aktif meningkatkan skala operasinya.

Gambaran Arus Perdagangan

Berdasarkan data perdagangan setahun penuh 2024, proporsi bijih besi Afrika yang dikirim ke Tiongkok relatif rendah dibandingkan asal bijih arus utama tradisional, yaitu sekitar 60%. Pasar Pan-Asia yang lebih luas — mencakup Tiongkok, Jepang, dan Korea Selatan — menyerap sekitar 70% dari total pengiriman bijih besi Afrika. Negara-negara Eropa Barat, dipimpin oleh Belanda dan Jerman, merupakan tujuan sekunder utama Afrika, menyumbang hampir 14% dari arus perdagangan. Sisa arus perdagangan marjinal terdiversifikasi secara luas, meluas ke klaster kapasitas pembuatan baja yang sedang berkembang di Timur Tengah, termasuk Bahrain, Oman, dan Arab Saudi.

Pemain Korporat Utama

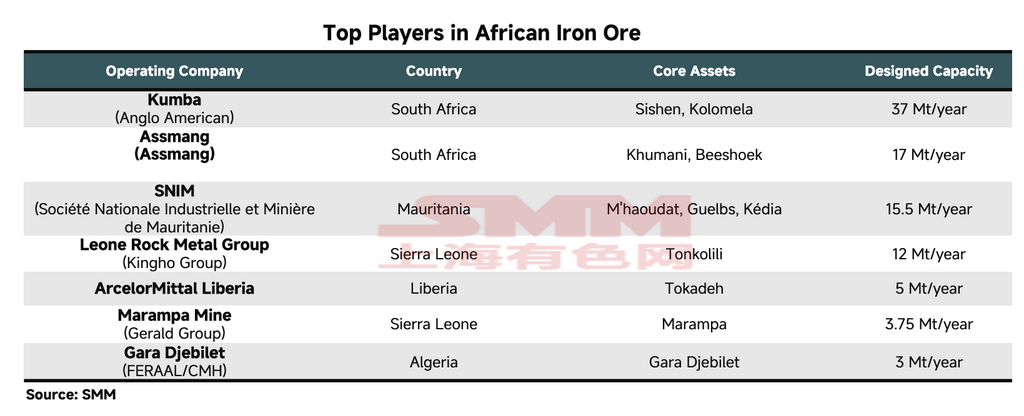

Di tingkat korporat, Kumba Iron Ore dan Assmang dari Afrika Selatan menempati peringkat sebagai produsen bijih besi terbesar pertama dan kedua di Afrika, dengan produksi tahunan masing-masing sekitar 37 juta ton dan 17 juta ton.

Kumba Iron Ore: Operasi penambangan Kumba — termasuk tambang Sishen — diakui secara global karena memproduksi fines berkadar tinggi (Fe >62%) dan lump ore premium yang unggul secara metalurgi (Fe 65,2%). Di bawah tren pengurangan emisi blast furnace (BF) yang berlaku, jenis lump ore isian langsung ini — yang mengurangi emisi karbon terkait sintering — memiliki permintaan pasar yang kuat dan premi harga yang substansial.

Assmang: Assmang juga memiliki aset bijih besi berkualitas tinggi, dioperasikan sebagai joint venture 50:50 antara African Rainbow Minerals (ARM) dan Assore. Produk Assmang Fines dan Assmang Lump (Fe 64–65%) juga merupakan material berkualitas tinggi untuk isian langsung. Namun, hambatan utama perusahaan bukan terletak di mulut tambang melainkan pada jalur kereta api. Ketergantungan besar pada Transnet Freight Rail (TFR) untuk pengangkutan berarti kendala logistik kerap membatasi volume pengiriman yang dapat dicapai.

SNIM (Société Nationale Industrielle et Minière): Perusahaan tambang milik negara Mauritania ini merupakan produsen bijih besi terbesar ketiga di Afrika setelah dua perusahaan besar Afrika Selatan. Berbeda dengan bijih besi arus utama Australia dan Brasil, produk SNIM menempati ceruk pasar yang khas dari segi spesifikasi fisikokimia dan segmen pasar. Produk yang paling banyak diperdagangkan, TZFC fines, dicirikan oleh kandungan alumina (Al2O3) dan fosfor (P) yang sangat rendah. Sebagai bijih campuran yang sangat baik, produsen baja besar secara rutin mencampurkan SNIM fines dengan Australian fines beralumina tinggi (seperti produk Pilbara blend tertentu) untuk secara signifikan mengencerkan rasio pengotor dalam beban tanur, sehingga mengoptimalkan metrik kinerja tanur tiup.

III. Transformasi Pasar Afrika: Produsen Besar Menghadapi Stagnasi; Proyek-Proyek Baru sebagai Pendorong Pertumbuhan Utama

Di mana letak pertumbuhan masa depan? Berdasarkan pengamatan SMM, Afrika diperkirakan akan mengalami transformasi struktural yang signifikan dalam lima tahun ke depan. Sejumlah proyek bijih besi berskala besar di seluruh benua saat ini sedang dalam tahap konstruksi, dengan jadwal commissioning sebelum 2030. Berdasarkan pemodelan kami, pasokan bijih besi Afrika diproyeksikan tumbuh secara substansial dari sekitar 95 juta ton saat ini menjadi 260 juta ton dalam lima tahun — peningkatan kumulatif sebesar 85%. Struktur pasar juga diperkirakan akan bergeser dari ekspor berorientasi Barat yang didominasi Afrika Selatan menuju paradigma ekspor yang dipimpin Guinea.

Guinea — Proyek Bijih Besi Simandou

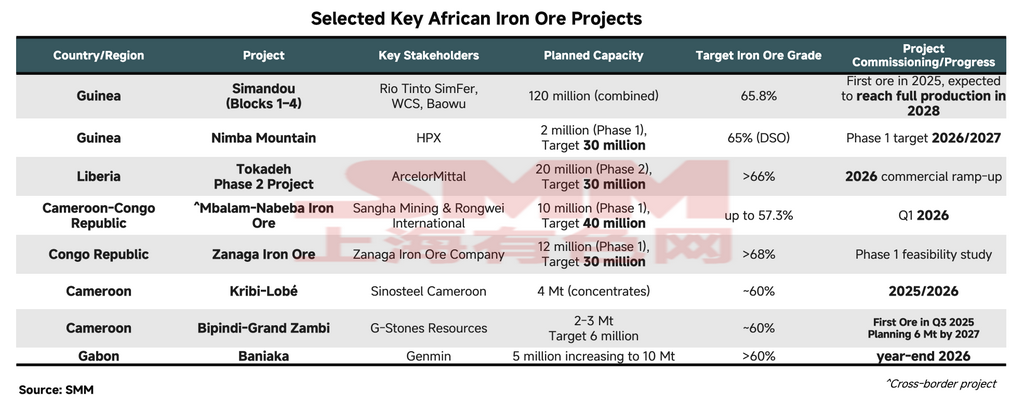

Pendorong pertumbuhan utama adalah proyek bijih besi Simandou di Guinea yang terkenal, dikembangkan bersama oleh berbagai entitas dan merupakan deposit hematit tambang terbuka berkadar tinggi terbesar di dunia yang belum dikembangkan. Proyek ini memiliki cadangan lebih dari 5 miliar ton dan kapasitas produksi yang dirancang sebesar 120 juta ton per tahun, menjadikannya proyek dengan potensi strategis terbesar untuk membentuk ulang struktur pasar bijih besi yang ada.

Sejak pengiriman bijih pertama pada akhir November 2025, ekspor kumulatif dari pusat ekspor utama — Pelabuhan Mabarya — mencapai sekitar 1,6 juta ton hingga Q1 2026. Blok 1 & 2, yang dikembangkan di bawah Winning Consortium Simandou (WCS), telah berhasil memulai produksi, dengan kapasitas 2026 diperkirakan mencapai kapasitas terpasang dan peningkatan bertahap hingga 60 juta ton per tahun diproyeksikan dalam dua hingga tiga tahun ke depan. Blok 3 & 4, yang dipimpin oleh Simfer (usaha patungan Rio Tinto dan Baowu), diperkirakan mulai beroperasi pada Q1 2026, dengan estimasi pengiriman 2026 sebesar 5 juta ton dan jadwal peningkatan bertahap selama 30 bulan untuk mencapai 60 juta ton per tahun. Secara keseluruhan, Guinea diproyeksikan mencapai 120 juta ton per tahun sebelum 2030, menjadi proyek bijih besi tunggal terbesar kedua di dunia berdasarkan kapasitas — hanya di bawah proyek S11D milik Vale di Brasil (kapasitas desain 200 juta ton pasca-ekspansi, diperkirakan tercapai pada 2030).

Negara-Negara Afrika Lainnya — Proyek Pengembangan Utama

Negara-negara lain — termasuk Liberia, Gabon, Sierra Leone, dan Republik Kongo — semuanya memiliki proyek bijih besi yang sedang dalam tahap pengembangan. Proyek-proyek yang dijadwalkan beroperasi sebelum 2030 memiliki total kapasitas terencana sekitar 46 juta ton. Proyek tunggal terbesar adalah Tokadeh Fase II milik ArcelorMittal Liberia (AML), yang diperkirakan mulai beroperasi pada H2 2026 dan mencapai kapasitas terpasang 20 juta ton per tahun pada akhir tahun, memproduksi konsentrat bijih besi dengan estimasi kadar melebihi Fe 66%. Mengingat kapasitas produksi baja AML di Eropa tidak dapat menyerap peningkatan volume sebesar itu dalam jangka pendek, sebagian besar output Tokadeh diperkirakan akan memasuki pasar seaborne internasional, memberikan tekanan harga pada segmen konsentrat bijih besi.

Afrika Selatan — Kendala Struktural pada Pertumbuhan Produksi

Output Afrika Selatan diperkirakan tetap relatif stabil dalam kisaran 63–67 juta ton, dengan risiko penurunan moderat. Penyebab utamanya adalah ketergantungan besar negara ini pada koridor kereta angkut berat Sishen–Saldanha Bay, yang dioperasikan oleh Transnet Freight Rail (TFR). Dalam beberapa tahun terakhir, TFR mengalami penurunan tajam dalam kapasitas angkut efektif akibat kekurangan armada lokomotif, insiden pencurian kabel yang sering terjadi, dan kurangnya investasi infrastruktur secara kronis, yang secara material membatasi transportasi kereta api untuk komoditas curah utama termasuk bijih besi dan batu bara.

Dalam hasil tahunan FY2025 yang dipublikasikan pada Februari 2026, Kumba Iron Ore — produsen bijih besi dominan di Afrika Selatan — melaporkan total persediaan barang jadi sebesar 7,5 juta ton, naik dari 6,9 juta ton pada akhir 2024. Dengan kapasitas angkutan kereta api yang tidak mampu mengimbangi produksi tambang, produsen bijih besi utama Afrika Selatan terpaksa menimbun volume besar di lokasi tambang. Untuk menghindari kejenuhan inventaris, para penambang terpaksa secara proaktif merevisi panduan produksi ke bawah. Meskipun produsen secara aktif mengatasi kendala angkutan, masalah struktural yang sudah mengakar dalam pada jaringan kereta api kemungkinan tidak akan terselesaikan dalam jangka pendek.

Mauritania — Cetak Biru Pertumbuhan Strategis Jangka Panjang SNIM

Pasca-2030, perhatian beralih ke peta jalan pertumbuhan strategis SNIM. Dalam program Horizon 1, perusahaan berencana meningkatkan kapasitas produksi tahunan menjadi 45 juta ton pada 2031, melalui penerapan praktik lean manufacturing, peningkatan peralatan dan teknologi, serta pengembangan bersama cadangan mineral baru. Dari total tersebut, 20 juta ton akan diproduksi di bawah kapasitas milik penuh SNIM, sementara 25 juta ton sisanya akan direalisasikan melalui usaha patungan dengan mitra modal internasional. SNIM selanjutnya menetapkan target jangka panjang untuk memperluas kapasitas tahunan menjadi 80 juta ton pada 2045 di bawah rencana Horizon 3.

Republik Demokratik Kongo (DRC) — MIFOR (Proyek Bijih Besi Grand Est)

Pada 26 Maret 2026, DRC dan Tiongkok menandatangani Nota Kesepahaman yang menetapkan proyek MIFOR sebagai inisiatif unggulan prioritas. Deposit ini diperkirakan memiliki sumber daya kumulatif sebesar 15–20 miliar ton, dengan kadar rata-rata melebihi Fe 60% — skala potensial sekitar 2,5 kali lipat dari Simandou di Guinea. Belanja modal Fase I diperkirakan sebesar USD 28,9 miliar, mencakup pembangunan jalur kereta api angkutan berat dan pemanfaatan navigasi Sungai Kongo, yang pada akhirnya terhubung ke pelabuhan laut dalam di Banana di pantai Atlantik. Kapasitas desain Fase I sebesar 50 juta ton per tahun, dengan target jangka panjang mencapai 300 juta ton per tahun. Proyek-proyek ini secara kolektif menggarisbawahi kemunculan Afrika yang tak terelakkan sebagai sumber pasokan bijih besi yang tak tergantikan bagi industri baja global.

IV. Transformasi Rantai Industri Baja Global: Dapatkah Afrika, sebagai Pusat Bijih Berkadar Tinggi, Memungkinkan Produksi DRI?

Bijih Berkadar Tinggi sebagai Keunggulan Bahan Baku DRI

Perlu dicatat, mayoritas proyek bijih besi Afrika yang sedang berjalan maupun yang direncanakan menghasilkan bijih dengan kadar besi total (Fe) rata-rata yang sebagian besar di atas 65%, dengan kandungan pengotor yang sangat rendah. Bijih besi langka berkadar tinggi ini merupakan bahan baku ideal untuk proses Direct Reduced Iron (DRI). Seiring jalur baja hijau DRI-Electric Arc Furnace (EAF) yang semakin diminati di seluruh Eropa, Amerika, dan Tiongkok, permintaan bijih besi dengan kadar Fe 65% ke atas akan tumbuh secara eksponensial dari sisi permintaan. Hal ini akan memberikan 'premi kadar' yang substansial pada proyek-proyek besar, termasuk Kumba di Afrika Selatan, Simandou di Guinea, dan produsen Afrika lainnya di masa depan. Dalam jangka panjang, tolok ukur harga bijih besi secara tak terelakkan bergeser dari indeks Platts 62% Fe tradisional, dan produsen bijih besi Afrika akan memperoleh daya tawar lebih besar saat memperbarui perjanjian pasokan jangka panjang, sehingga membentuk ulang struktur distribusi keuntungan rantai industri global.

Jalur Investasi DRI di Afrika

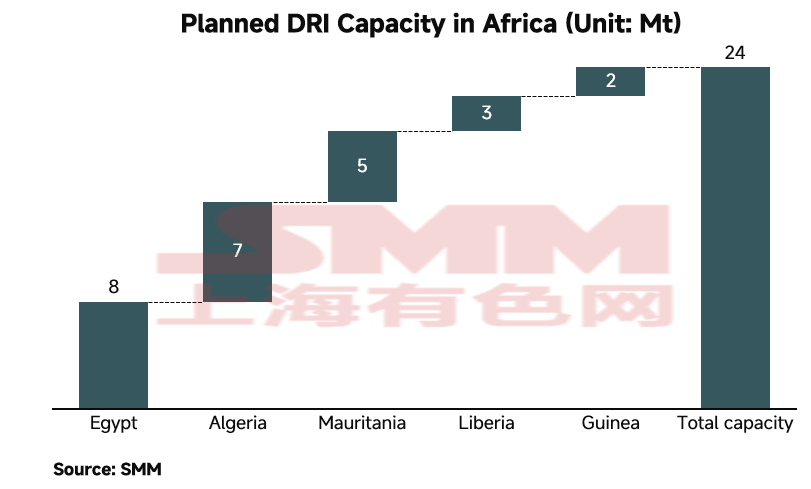

Sejalan dengan tujuan netralitas karbon global, investor internasional — didorong oleh pemerintah setempat — secara aktif mengalokasikan modal ke fasilitas pemrosesan hilir bernilai tambah tinggi, termasuk pabrik DRI dan fasilitas pelet berkadar tinggi, yang bertujuan memanfaatkan sumber daya bijih besi berkadar tinggi yang melimpah di Afrika serta potensi energi terbarukan yang luas untuk produksi DRI. Berdasarkan pengamatan SMM, Afrika diproyeksikan menambah kapasitas DRI sekitar 20 juta ton pada 2030. Proyek tunggal terbesar adalah kompleks DRI terintegrasi di Libya, yang dikembangkan bersama oleh produsen baja Turki Tosyali dan Perusahaan Baja Nasional Libya, dengan total kapasitas desain 8,1 juta ton.

Dorongan Dekarbonisasi Tiongkok dan Transisi Baja Hijau Global

Seiring Tiongkok memajukan target karbon gandanya — puncak karbon pada 2030 dan netralitas karbon pada 2060 — sektor pembuatan baja domestik mengalami penyesuaian signifikan. Jalur panjang tradisional yang intensif karbon, yaitu Blast Furnace–Basic Oxygen Furnace (BF-BOF), menghadapi kebijakan penggantian kapasitas dan regulasi lingkungan yang semakin ketat. Pada saat bersamaan, sistem perdagangan global mempercepat pengenaan biaya karbon, terutama melalui Mekanisme Penyesuaian Batas Karbon UE (CBAM), yang memaksa rantai pasokan baja global mempercepat transisi dari sumbernya menuju era 'baja hijau' rendah karbon, dan pada akhirnya nol karbon.

Dalam konteks transisi yang tak dapat dibalikkan ini, proses jalur pendek DRI-EAF telah menjadi jalur dekarbonisasi yang paling layak secara komersial. Untuk memenuhi lonjakan permintaan global akan baja hijau, proyeksi pasar menunjukkan bahwa kapasitas produksi DRI global yang dirancang perlu diperluas hingga ratusan juta ton selama dekade 2030-an. Skala ekspansi ini akan mengubah secara mendalam struktur pasokan baja global: pangsa produksi hot metal (besi tuang) tradisional akan menurun secara progresif, sementara pasokan DRI rendah karbon akan secara langsung menentukan daya saing ekonomi-ekonomi utama di pasar baja hijau global. Khususnya, 'metalurgi hidrogen' — menggunakan hidrogen hijau untuk menggantikan gas alam dan batu bara kokas sebagai reduktor dalam reduksi bijih besi — diakui secara luas oleh industri sebagai teknologi inti untuk mencapai pembuatan baja nol-karbon secara utuh.

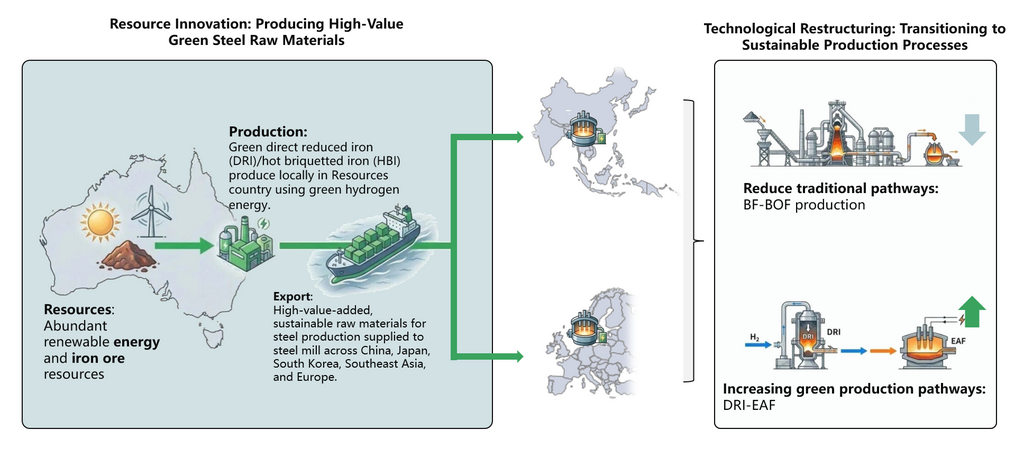

Afrika sebagai Pusat Produksi 'Besi Hijau' Masa Depan

Diwakili oleh proyek bijih besi berkadar tinggi kelas dunia seperti Simandou di Guinea, commissioning bertahap dari tambang-tambang mega ini diperkirakan akan menyuntikkan lebih dari 100 juta ton bijih besi berkadar tinggi per tahun ke pasar global, secara substansial mengurangi kelangkaan global bijih berkadar DRI. Lebih penting lagi, Afrika Utara dan Afrika Barat memiliki potensi energi surya dan angin terdepan di dunia, memungkinkan produksi hidrogen hijau berskala besar dan berbiaya rendah secara in situ. Kombinasi sempurna antara 'bijih berkadar tinggi + hidrogen hijau berbiaya rendah' ini semakin mendorong modal multinasional dan perusahaan baja besar untuk mendirikan lini produksi DRI langsung di tanah Afrika — mereduksi bijih besi menjadi Hot Briquetted Iron (HBI) rendah karbon di lokasi untuk diangkut melalui laut ke fasilitas EAF di Asia dan Eropa. Dengan demikian, Afrika secara resmi bertransisi dari peran historisnya sebagai pengekspor bahan mentah menjadi mata rantai yang tak tergantikan dalam rantai produksi besi hijau masa depan.

![[SMM Besi & Baja] Konsumsi Baja Daur Ulang Global Meningkat pada 2025 di Tengah Penurunan Produksi Baja Mentah](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)

![[SMM Besi & Baja] Jepang Meluncurkan Investigasi Anti-Dumping terhadap Impor CRC dan HRC dari Tiga Negara Asia](https://imgqn.smm.cn/usercenter/QMaot20251217171719.jpg)