Bab 1: Krisis Energi Membentuk Ulang Nilai Batubara Kokas

Pada tahun 2026, dengan perang Rusia-Ukraina yang masih berlangsung dan perang AS-Iran yang kembali berkobar, pusat harga minyak mentah terus bergeser naik. Ditambah dengan konflik geopolitik yang terus-menerus di berbagai wilayah dunia, kebutuhan keamanan energi meningkat, mendorong revaluasi sistematis terhadap nilai batubara kokas. Selain itu, dengan latar belakang harga minyak yang tinggi, keunggulan biaya bahan kimia berbasis batubara dibandingkan bahan kimia berbasis minyak mulai terlihat, meningkatkan kelayakan ekonomi substitusi batubara-ke-minyak dan memperluas permintaan batubara kokas.

Batubara kokas memiliki atribut ganda sebagai bahan baku industri dan komoditas energi, didukung oleh permintaan yang kaku dan elastisitas tinggi terhadap harga energi, dengan kapasitas premium yang jauh melampaui produk industri biasa. Persepsi pasar mengalami pergeseran fundamental, karena batubara kokas secara bertahap melepaskan posisi subordinatnya dalam rantai industri baja dan ditingkatkan menjadi aset energi strategis yang langka.

Krisis energi merestrukturisasi logika valuasinya. Penetapan harga terlepas dari kerangka tunggal pasokan-permintaan baja dan dimasukkan ke dalam sistem perbandingan harga energi global. Premi energi dan keamanan mengangkat pusat valuasi, menjadikannya target penting untuk lindung nilai risiko geopolitik dan alokasi sumber daya strategis.

Bab 2: Lanskap Pasar Batubara Kokas Global

(1) Distribusi Sumber Daya Batubara Kokas Global

Sumber data: data publik

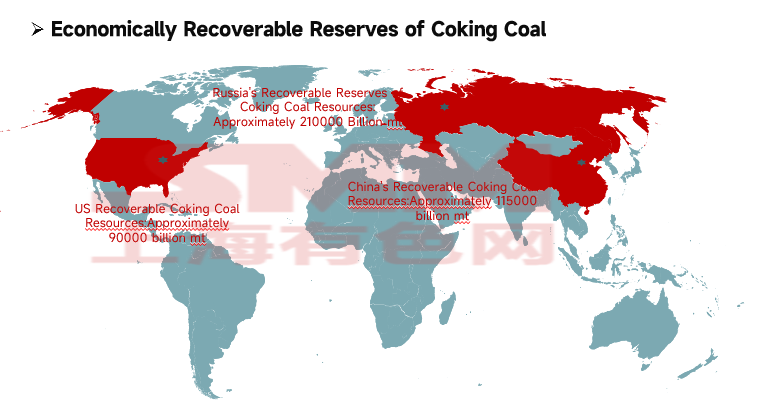

Sumber daya batubara kokas global mencakup 13% dari total sumber daya batubara global, sekitar 1,14 triliun mt. Sekitar 49% terdistribusi di Eropa, 29% di Asia, dan 19% di Amerika Utara. Cadangan batubara kokas yang dapat dipulihkan secara ekonomis sekitar 500 miliar mt, di mana batubara kokas berkualitas tinggi dengan kadar abu dan sulfur rendah hanya sekitar 60 miliar mt.

Sumber daya batubara kokas yang dapat dipulihkan secara ekonomis terutama terkonsentrasi di tiga negara: Rusia (42%, sekitar 210 miliar mt), Tiongkok (23%, sekitar 115 miliar mt), dan AS (18%, sekitar 90 miliar mt), dengan negara-negara lain memiliki pangsa yang relatif kecil.

(II) Distribusi Produksi Batubara Kokas Global

Sumber data: data publik

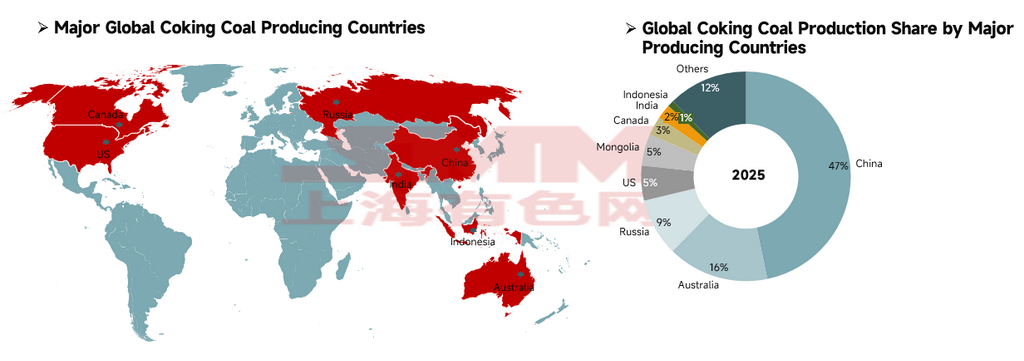

Produksi batubara kokas global pada tahun 2025 sekitar 1,1 miliar mt, dengan lanskap produksi yang sangat terkonsentrasi. Tiongkok menempati peringkat pertama dengan 514 juta mt, mencakup 47% produksi global dan berfungsi sebagai pilar pasokan inti, meskipun hampir seluruh produksi dikonsumsi secara domestik. Australia (172 juta mt) dan Rusia (98 juta mt) menempati peringkat kedua dan ketiga, diikuti oleh AS (59 juta mt), Mongolia (54 juta mt), dan Kanada (32 juta mt), sementara India memproduksi 25 juta mt dan Indonesia memproduksi 11 juta mt. Delapan negara ini secara kolektif mencakup 88% produksi batubara kokas global.

Sumber data: World Steel Association, IEA

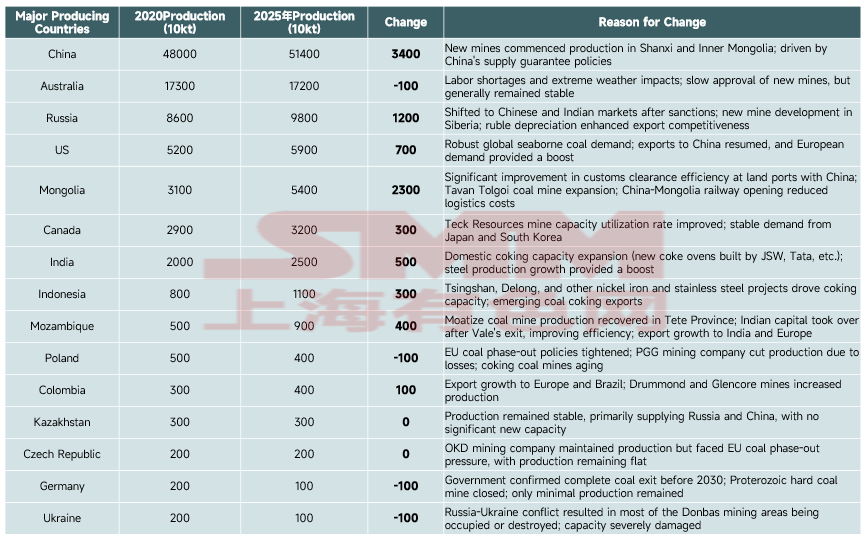

Negara-negara produsen utama: Tiongkok mempertahankan posisi teratas global dengan volume absolut naik dari 480 juta mt (2020) menjadi 514 juta mt (2025), mencapai peningkatan global tertinggi sebesar 34 juta mt, terutama didorong oleh commissioning tambang domestik baru dan kebijakan keamanan pasokan. Rusia dan Mongolia menjadi kontributor pertumbuhan utama dengan peningkatan masing-masing 12 juta mt dan 23 juta mt — yang pertama diuntungkan dari pengalihan pasar pasca-sanksi dan pengembangan tambang baru, sementara yang terakhir mencapai peningkatan produksi substansial melalui peningkatan kepabeanan perbatasan dengan Tiongkok dan pengurangan biaya kereta api. Kapasitas Australia pada dasarnya tetap stabil.

Negara-negara UE (Jerman, Polandia) dan Ukraina terus memangkas produksi karena faktor-faktor seperti kebijakan penghentian batubara, tambang yang menua, dan konflik geopolitik, sementara AS, India, Mozambik, dan negara-negara lain mencapai pertumbuhan kapasitas yang didorong oleh permintaan ekspor dan dorongan industri hilir.

(III) Analisis Perdagangan Ekspor Batubara Kokas Global

Sumber data: data publik

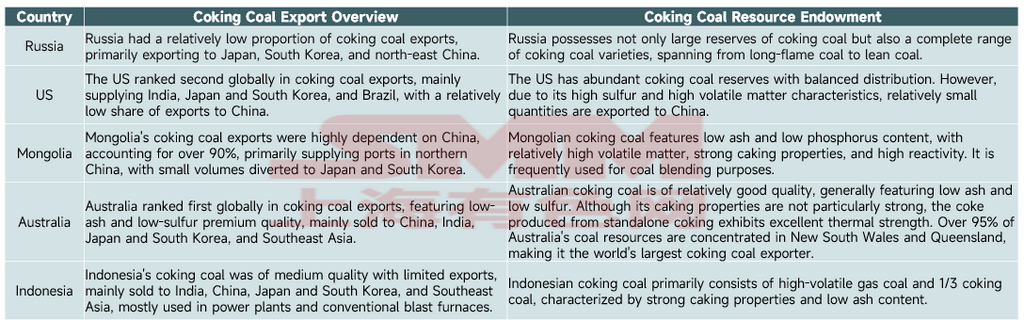

Perdagangan ekspor batubara kokas global sangat terkonsentrasi di lima negara—Australia, Rusia, Mongolia, AS, dan Indonesia—terutama karena alasan berikut:

Keunggulan sumber daya yang monopolistik: Rusia menguasai 42% cadangan batubara kokas yang dapat dipulihkan di dunia, dan AS menguasai 18%. Australia memiliki sumber daya batubara kokas berkualitas tinggi yang langka secara global dengan kandungan abu rendah dan sulfur rendah. Mongolia dan Indonesia juga memiliki varietas batubara khas yang sesuai untuk kebutuhan pencampuran. Hambatan sumber daya ini menciptakan monopoli sisi pasokan.

Keunggulan lokasi dan biaya logistik: Wilayah produksi batubara kokas Australia berdekatan dengan pelabuhan pantai timur, memungkinkan akses laut berbiaya rendah ke wilayah produksi baja utama dunia. Area pertambangan Mongolia berbatasan dengan Tiongkok, dengan logistik darat yang memberikan akses langsung ke pasar Tiongkok. Rusia, AS, dan Indonesia memanfaatkan jaringan pelayaran dan kereta api lintas batas yang matang untuk mencapai cakupan efisien pasar permintaan global.

Struktur industri dan ketidaksesuaian penawaran-permintaan: Meskipun Tiongkok memiliki 23% cadangan batubara kokas dunia, sebagai produsen baja terbesar di dunia, Tiongkok memiliki permintaan konsumsi batubara kokas yang sangat rigid, menjadikannya importir batubara kokas terbesar di dunia. Sebaliknya, lima negara yang disebutkan di atas memiliki konsumsi domestik yang terbatas dan pasokan batubara kokas yang surplus. Struktur industri mereka berpusat pada ekspor sumber daya, menyediakan fondasi pasokan untuk ekspor skala besar.

Kualitas batubara dan kesesuaian dengan permintaan global: Varietas batubara dari negara-negara ini membentuk sistem pasokan yang saling melengkapi. Batubara Australia cocok untuk permintaan kokas kelas atas, batubara Mongolia berfungsi sebagai bahan baku pencampuran premium, batubara Rusia mencakup seluruh rentang varietas, dan batubara AS serta Indonesia memenuhi kebutuhan pencampuran dari berbagai proses pembuatan baja. Hal ini secara tepat sesuai dengan kebutuhan pencampuran yang rigid dari perusahaan baja global, membentuk pola ekspor yang stabil.

Bab 3: Pasar Batubara Kokas Tiongkok

(1) Kondisi Penawaran dan Permintaan Batubara Kokas di Tiongkok Saat Ini

Sumber data: Biro Statistik Nasional (NBS), Administrasi Umum Bea Cukai Tiongkok, data publik

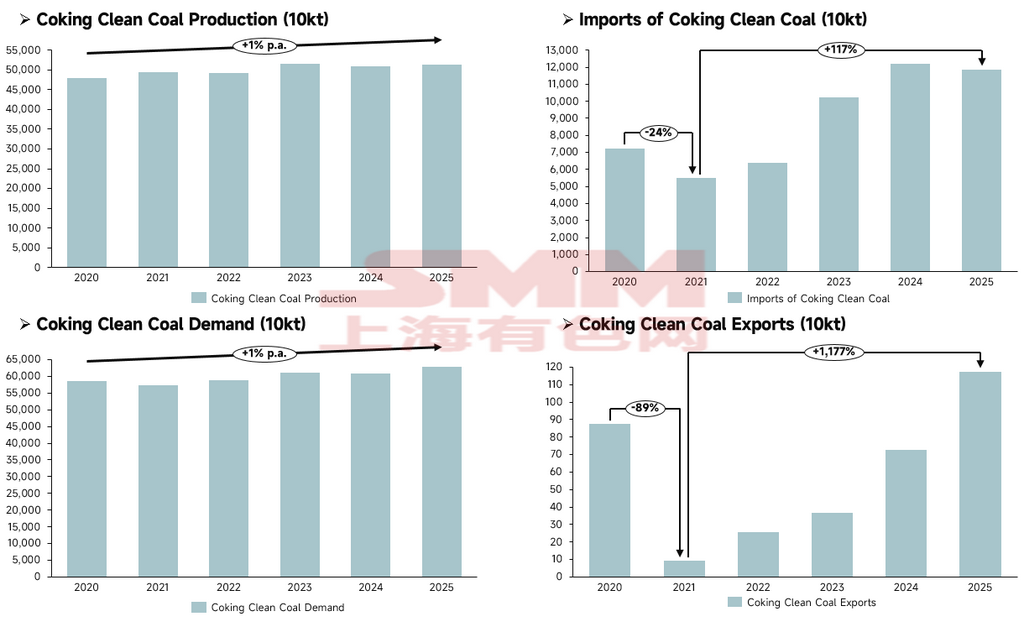

Sisi pasokan, produksi konsentrat batubara kokas Tiongkok tumbuh stabil, meningkat secara bertahap dari 480 juta mt pada 2020 menjadi 514 juta mt pada 2025, dengan skala pasokan keseluruhan tetap stabil dan tidak ada fluktuasi tajam yang teramati.

Dari sisi impor dan ekspor, impor menjadi variabel inti yang melengkapi pasokan domestik Tiongkok: impor sempat turun 24% YoY menjadi 54,768 juta mt pada 2021, kemudian memasuki lintasan ekspansi berkelanjutan, dengan impor 2025 melonjak 117% dari 2021 menjadi 118 juta mt; ekspor tetap berada di level rendah dalam jangka panjang, sempat anjlok 89% YoY menjadi 92.000 mt pada 2021, kemudian berangsur pulih, namun volume ekspor 2025 sebesar 1,175 juta mt berdampak minimal terhadap pasar secara keseluruhan.

Dari sisi permintaan, permintaan konsentrat batubara kokas juga mempertahankan pertumbuhan moderat, dengan permintaan 2025 mencapai 628 juta mt, sedikit meningkat dari 2020. Pertumbuhan permintaan terutama ditopang oleh ekspansi simultan produksi kokas (produksi kokas mencapai 502 juta mt pada 2025). Secara keseluruhan, pertumbuhan produksi batubara kokas domestik Tiongkok tidak mampu sepenuhnya mengimbangi ekspansi permintaan, dengan sumber daya impor secara efektif mengisi kesenjangan pasokan-permintaan.

(II) Neraca Pasokan-Permintaan Batubara Kokas Tiongkok

Sumber data: Biro Statistik Nasional (NBS), data publik

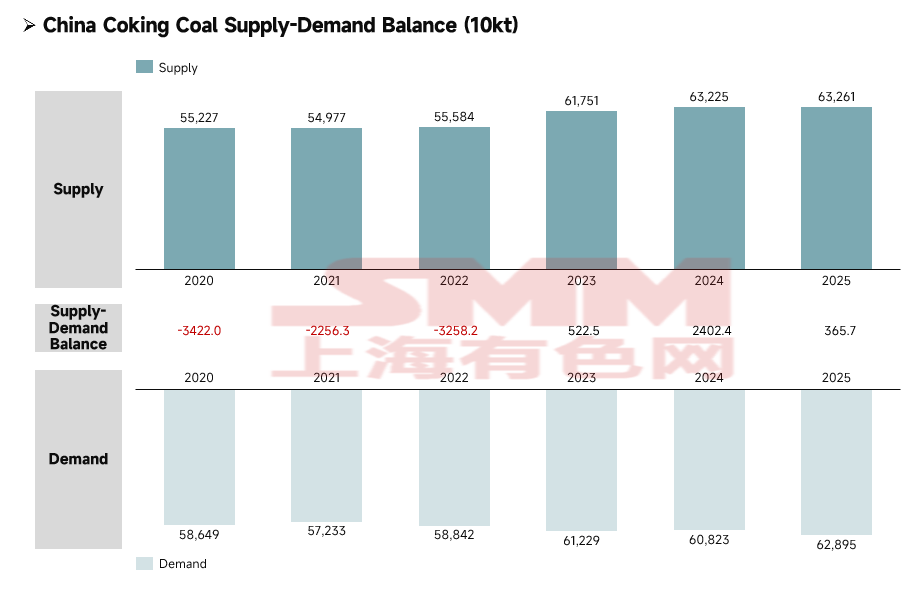

Dari 2020 hingga 2025, pasar konsentrat batubara kokas Tiongkok menyelesaikan transisi dari pasokan ketat menuju keseimbangan ketat dengan sedikit surplus, dengan pasokan dan permintaan yang berekspansi secara simultan serta stabilitas operasional pasar yang meningkat signifikan.

Sisi pasokan menunjukkan tren pertumbuhan yang berkelanjutan dan stabil, dengan pelepasan kapasitas domestik dikombinasikan dengan sumber daya impor tambahan yang bersama-sama mendorong peningkatan kemampuan pasokan secara terus-menerus. Sisi permintaan mempertahankan ekspansi moderat, terutama ditopang oleh permintaan produksi yang rigid dari industri kokas dan baja, dengan pertumbuhan keseluruhan yang jauh lebih lambat dibandingkan sisi pasokan.

Berdasarkan fase, dari 2020 hingga 2022, pasar berada dalam kondisi kekurangan pasokan yang persisten, dengan kesenjangan pasokan muncul di ketiga tahun tersebut, dan industri sangat bergantung pada sumber daya impor untuk mengisi kesenjangan pasokan-permintaan. Pada 2023, pasar mencapai titik balik struktural, mencapai surplus pasokan untuk pertama kalinya; pada 2024, skala surplus meluas secara signifikan; pada 2025, surplus menyusut kembali, namun pasar telah sepenuhnya lepas dari status defisit berkepanjangan. Dengan kemampuan jaminan pasokan konsentrat batubara kokas Tiongkok yang terus meningkat, dikombinasikan dengan penyesuaian fleksibel saluran impor, pasar memasuki kisaran keseimbangan ketat yang sehat di mana pasokan sedikit lebih besar dari permintaan.

Bab 4: Neraca Pasokan-Permintaan Batubara Kokas Global

Sumber data: IEA, data publik

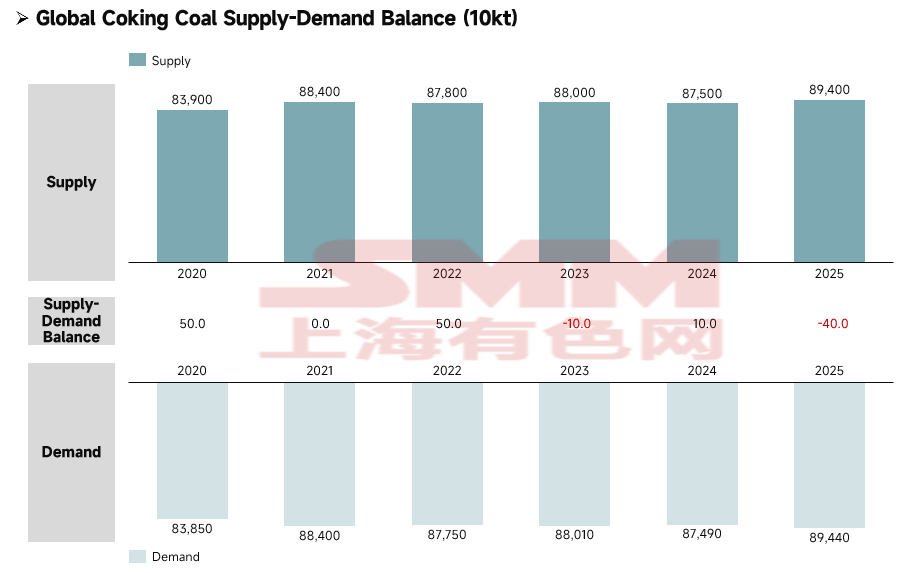

Dari tahun 2020 hingga 2025, pasar batubara kokas global secara bertahap bergeser dari kondisi sedikit surplus menjadi sedikit defisit pasokan-permintaan. Pengetatan jangka panjang sumber daya batubara kokas premium global, ditambah berbagai faktor eksternal seperti restrukturisasi lanskap energi global yang dipicu oleh krisis energi dan pergeseran kebijakan energi nasional, pada akhirnya mendorong pasar batubara kokas global dari kondisi relatif longgar pada periode sebelumnya menjadi sedikit defisit.

Bab 5: Ringkasan

Dipengaruhi oleh konflik geopolitik dan transisi energi, nilai strategis batubara kokas terus meningkat, dengan premi keamanan energi yang semakin menonjol, dan lanskap industri secara keseluruhan secara bertahap berevolusi menuju keseimbangan pasokan-permintaan yang ketat. Produksi batubara kokas global terbatas, dengan sumber daya premium rendah abu dan rendah sulfur yang sangat langka. Cadangan, kapasitas, dan perdagangan ekspor semuanya sangat terkonsentrasi, dengan beberapa negara seperti Rusia, Tiongkok, AS, dan Australia mengendalikan sisi pasokan, membentuk lanskap monopolistik melalui keunggulan dalam sumber daya, logistik, dan komplementaritas kualitas batubara, sementara krisis energi membawa peluang dan tantangan baru.

Secara keseluruhan, pasar batubara kokas baik di dalam maupun di luar Tiongkok telah bergeser menuju keseimbangan yang ketat, dengan kekurangan struktural kualitas batubara premium menjadi isu yang menonjol. Pasar batubara kokas diperkirakan tetap bertahan dengan baik sepanjang tahun 2026.

![[Analisis SMM] Titik Balik Persediaan Bahan Bangunan Muncul](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)

![[Konferensi SMM] AASC 2026: Menavigasi Transformasi EV ASEAN di Persimpangan Strategis](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)

![[SMM Steel] Harga baja canai panas ASEAN telah turun namun belum menarik minat pembeli Vietnam](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)