Industri baja global memasuki lingkungan yang jauh lebih keras dibandingkan kondisi yang mendorong ekspansinya selama dua dekade terakhir. Produksi baja mentah global secara umum tetap stagnan di kisaran 1,83-1,84 miliar ton, namun persaingan terus meningkat seiring permintaan yang lemah, kelebihan pasokan, hambatan perdagangan, dan biaya dekarbonisasi menekan margin di seluruh industri. Bagi banyak produsen baja, memproduksi lebih banyak baja tidak lagi menjamin profitabilitas yang lebih kuat.

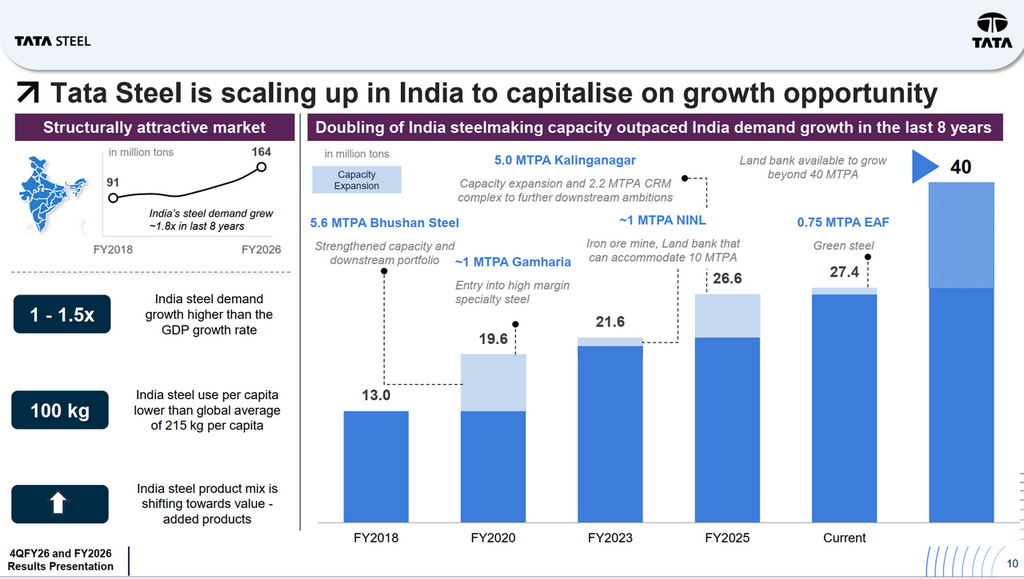

Namun, India menceritakan kisah yang sangat berbeda. Permintaan baja negara ini meningkat dari 91 juta ton pada TA2017-18 menjadi 164 juta ton pada TA2025-26, tumbuh hampir 1,8x dalam delapan tahun. Pertumbuhan konsumsi baja terus melampaui pertumbuhan PDB sekitar 1-1,5x, sementara penggunaan baja per kapita masih hanya 100 kg, kurang dari separuh rata-rata global sebesar 215 kg. Dengan kata lain, India masih menjadi salah satu dari sedikit pasar baja utama secara global di mana pertumbuhan permintaan jangka panjang tampak didukung secara struktural, bukan bersifat siklikal.

Perubahan lanskap ini berada di pusat transformasi Tata Steel. Perusahaan ini semakin menjadi cerita dua kecepatan: India mendorong pertumbuhan, margin, dan arus kas, sementara Eropa menguji kelayakan ekonomi transisi baja hijau.

Kinerja Operasional: Masa Depan Tata Steel Semakin Dibangun di Sekitar India

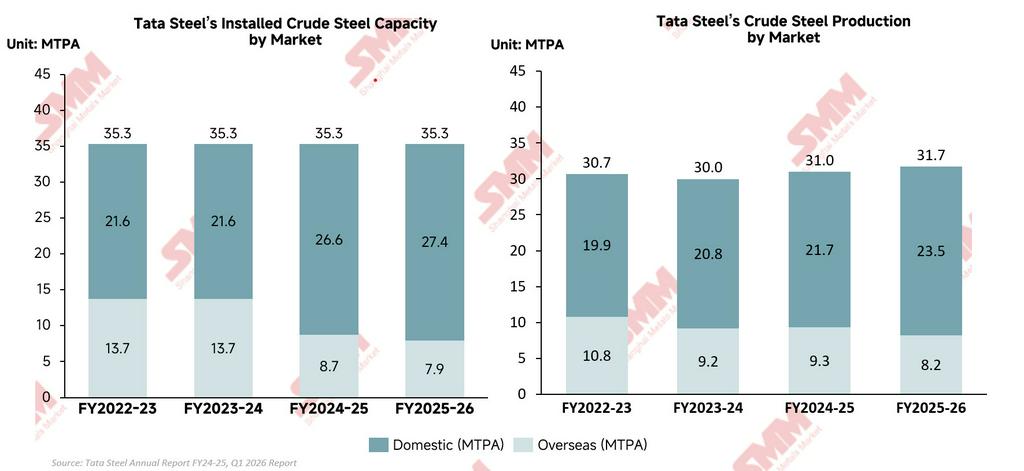

Kinerja operasional Tata Steel mengungkapkan pergeseran struktural yang jauh lebih dalam di dalam perusahaan. Meskipun produksi baja mentah konsolidasi hanya meningkat moderat dari 30,92 juta ton pada TA2025 menjadi 31,67 juta ton pada TA2026, cerita sesungguhnya adalah kebangkitan India yang semakin cepat sebagai mesin pertumbuhan dan pendapatan inti perusahaan. India bukan lagi sekadar pasar terbesar Tata Steel, melainkan menjadi fondasi strategi jangka panjang perusahaan. Produksi baja mentah domestik naik dari 21,67 juta ton pada TA2025 ke rekor 23,48 juta ton pada TA2026, sementara produksi luar negeri menurun dari 9,3 juta ton menjadi 8,2 juta ton. Kontras ini dengan jelas menyoroti bagaimana momentum operasional Tata Steel bergeser menjauhi Eropa dan semakin terkonsentrasi di India, di mana belanja infrastruktur, pertumbuhan manufaktur, dan urbanisasi terus mendukung fundamental permintaan baja yang lebih kuat.

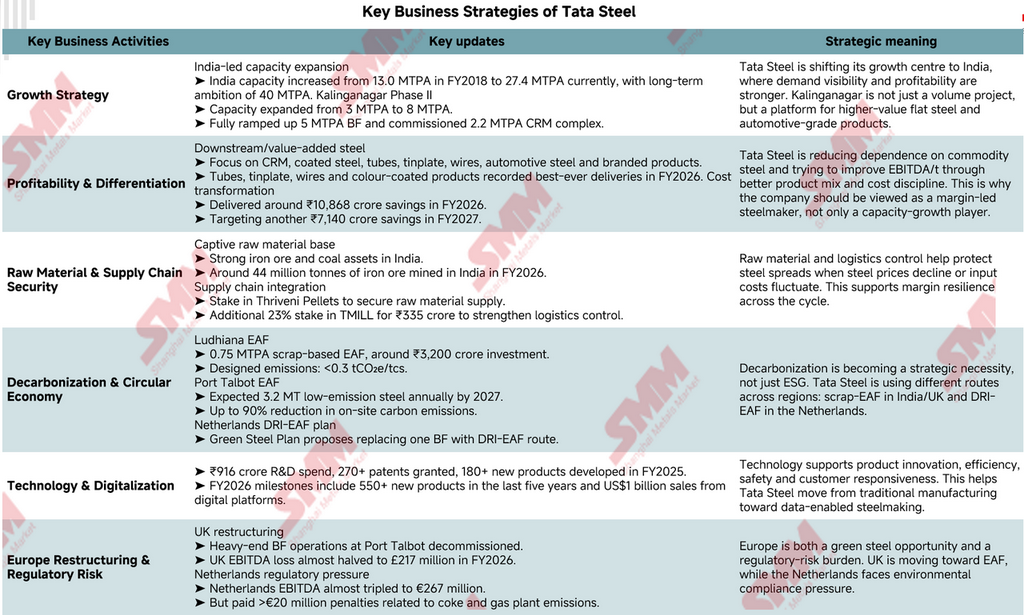

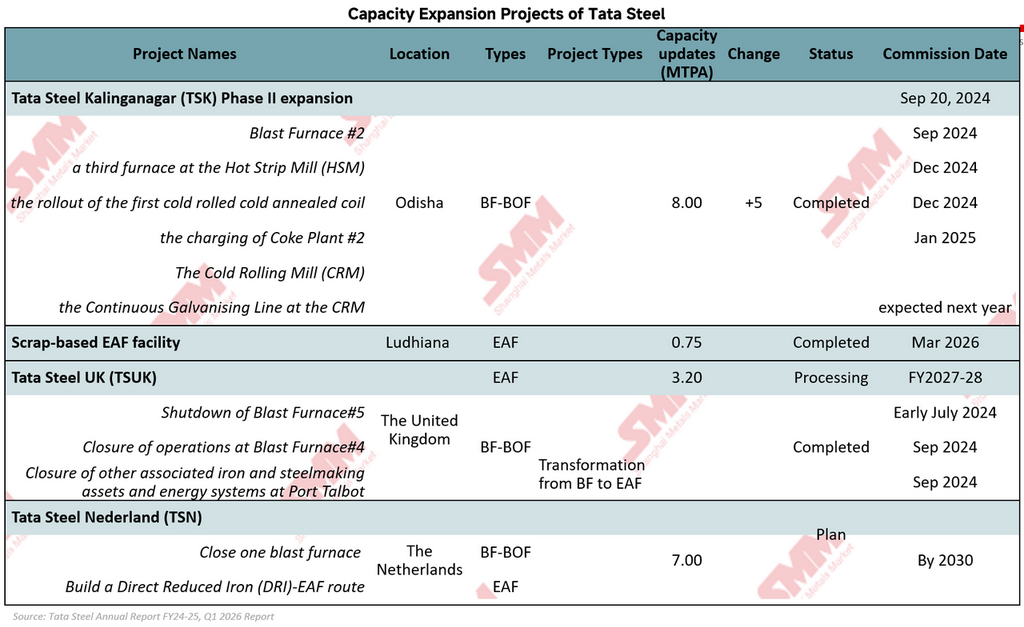

Untuk menangkap pertumbuhan permintaan baja India yang kuat, Tata Steel secara agresif memperluas jejak produksi baja domestiknya selama satu dekade terakhir. Kapasitas baja mentah India lebih dari dua kali lipat dari 13,0 MTPA pada TA2018 menjadi sekitar 27,4 MTPA saat ini, dengan ambisi jangka panjang menuju 40 MTPA. Kalinganagar tetap menjadi inti dari strategi ini, dengan ekspansi Fase II yang meningkatkan kapasitas dari 3 MTPA menjadi 8 MTPA dan memperkuat kemampuan baja hilir dan kelas otomotif Tata Steel.

Sebaliknya, Eropa tetap menjadi cerita restrukturisasi. Tata Steel UK terus bertransisi menuju produksi baja berbasis EAF, sementara Tata Steel Netherlands tetap berada di bawah tekanan biaya operasional tinggi dan regulasi lingkungan. Akibatnya, struktur bisnis Tata Steel semakin terbagi: India mendorong pertumbuhan dan profitabilitas, sementara Eropa berfokus pada dekarbonisasi dan transisi operasional.

Kinerja Keuangan: Pemulihan Laba Tata Steel Didorong oleh Ekspansi Margin dan Transformasi Biaya

Kinerja keuangan Tata Steel bukan sekadar pemulihan siklikal dari pasar baja yang lemah. Lebih penting lagi, kinerja ini menunjukkan tanda-tanda awal bahwa struktur profitabilitas perusahaan mulai membaik setelah beberapa tahun sulit yang ditandai oleh spread yang lemah, kerugian di Eropa, dan biaya transisi yang besar.

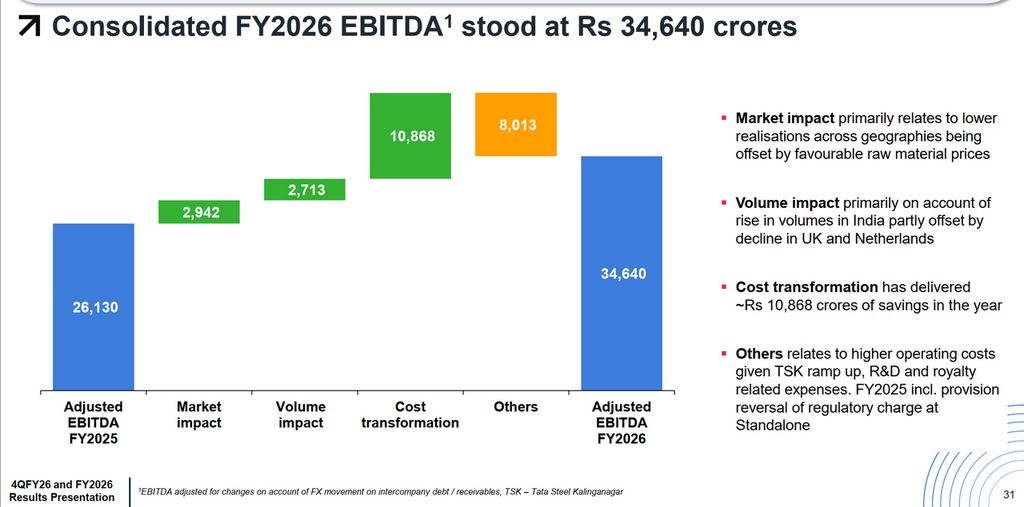

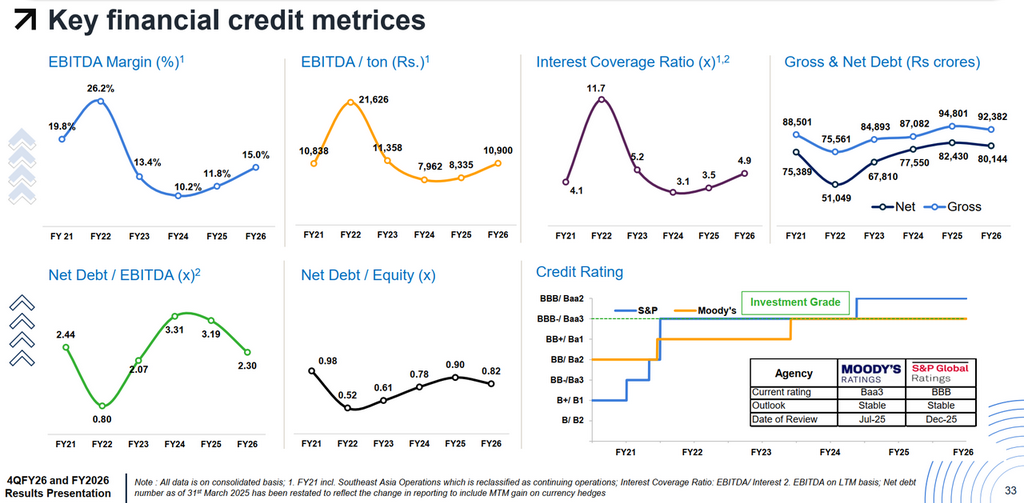

Sekilas, pertumbuhan pendapatan terlihat relatif moderat. Pendapatan konsolidasi meningkat sekitar 6% YoY menjadi ₹2.32.140 crore. Namun, di balik permukaan, profitabilitas meningkat jauh lebih cepat daripada penjualan. EBITDA melonjak 35% YoY menjadi ₹34.848 crore, sementara PAT yang dilaporkan melonjak dari ₹3.174 crore menjadi ₹10.886 crore. Kesenjangan antara pertumbuhan pendapatan dan pertumbuhan laba ini sangat penting karena menandakan bahwa Tata Steel tidak sekadar menjual lebih banyak baja, melainkan beroperasi lebih efisien dan menghasilkan profitabilitas yang lebih baik dari bisnisnya. Bukti paling jelas dari hal ini terlihat dari EBITDA per ton, yang meningkat tajam dari sekitar ₹8.335/ton pada FY2025 menjadi ₹10.900/ton pada FY2026. Secara praktis, Tata Steel memperoleh laba yang jauh lebih besar dari setiap ton yang dijual meskipun menghadapi tekanan berkelanjutan dari harga baja yang volatil dan kondisi permintaan global yang lemah. Ini menunjukkan bahwa pemulihan perusahaan semakin didorong oleh perbaikan internal, bukan semata-mata oleh siklus baja eksternal.

Alasan utama di balik pergeseran ini adalah program transformasi biaya agresif Tata Steel. Perusahaan mengungkapkan bahwa transformasi biaya berkontribusi sekitar ₹10.868 crore terhadap peningkatan EBITDA pada FY2026, jauh lebih besar dibandingkan manfaat dari volume yang lebih tinggi. Bahkan, penghematan biaya menjadi salah satu pendorong tunggal terbesar pemulihan laba di seluruh grup. Ini mencerminkan pergeseran strategis yang lebih luas di dalam Tata Steel: manajemen tidak lagi hanya berfokus pada ekspansi skala, tetapi semakin memprioritaskan disiplin operasional, perlindungan margin, dan generasi arus kas.

India sekali lagi tetap menjadi tulang punggung keuangan grup. Tata Steel India menghasilkan EBITDA sebesar ₹34.272 crore dengan margin EBITDA sekitar 24%, secara signifikan mengungguli margin konsolidasi grup sebesar 15%. Kontrasnya semakin mencolok: India menghasilkan arus kas yang kuat dan profitabilitas yang sehat, sementara Eropa terus menyerap modal selama menjalani restrukturisasi dan dekarbonisasi.

Pada saat yang sama, neraca Tata Steel juga mulai stabil. Net Debt/EBITDA membaik dari 3,19x menjadi 2,30x, sementara rasio cakupan bunga meningkat menjadi 4,9x. Meskipun mempertahankan belanja modal yang tinggi lebih dari ₹14.000 crore untuk ekspansi India dan proyek hilir, perusahaan tetap menghasilkan arus kas bebas positif sekitar ₹10.738 crore. Mempertahankan peringkat kredit layak investasi dari Moody's dan S&P semakin memperkuat kepercayaan pasar terhadap posisi keuangan Tata Steel.

Namun, cerita keuangan perusahaan tetap sangat kompleks dibandingkan dengan banyak produsen baja global. Tata Steel secara efektif berusaha membiayai dua transformasi secara bersamaan: ekspansi pertumbuhan berskala besar di India dan transisi hijau yang mahal di Eropa. Hal ini menciptakan keseimbangan yang rumit antara pertumbuhan, dekarbonisasi, leverage, dan imbal hasil pemegang saham. Oleh karena itu, meskipun FY2026 menandai tahun pemulihan yang signifikan secara finansial, pertanyaan yang lebih besar adalah apakah Tata Steel dapat mempertahankan profil profitabilitas yang lebih kuat ini secara berkelanjutan sambil terus menyerap biaya transisi Eropa selama beberapa tahun ke depan.

Aktivitas Bisnis Utama: Tata Steel Diam-diam Mendefinisikan Ulang Jenis Produsen Baja yang Ingin Diwujudkannya

Langkah-langkah bisnis terbaru Tata Steel mengungkapkan perusahaan yang mempersiapkan diri jauh melampaui siklus baja berikutnya. Di balik berita utama penambahan kapasitas dan restrukturisasi, grup ini secara bertahap membangun kembali dirinya untuk industri yang semakin ketat, lebih hijau, dan jauh lebih sensitif terhadap margin dibandingkan sebelumnya.

Pergeseran paling jelas terlihat pada strategi produk perusahaan. Tata Steel bergerak lebih dalam ke baja otomotif, produk berlapis, pipa, tinplate, baja bermerek, dan pemrosesan hilir, alih-alih sangat bergantung pada output kelas komoditas. Proyek seperti kompleks CRM Kalinganagar merupakan bagian dari dorongan ini. Logikanya sederhana: baja komoditas rentan terhadap kelebihan pasokan dan fluktuasi harga yang tajam, sementara produk baja khusus biasanya menawarkan hubungan pelanggan yang lebih melekat dan kekuatan penetapan harga yang lebih kuat. Tata Steel berusaha bergerak lebih dekat ke pengguna akhir dan menjauhi persaingan volume murni.

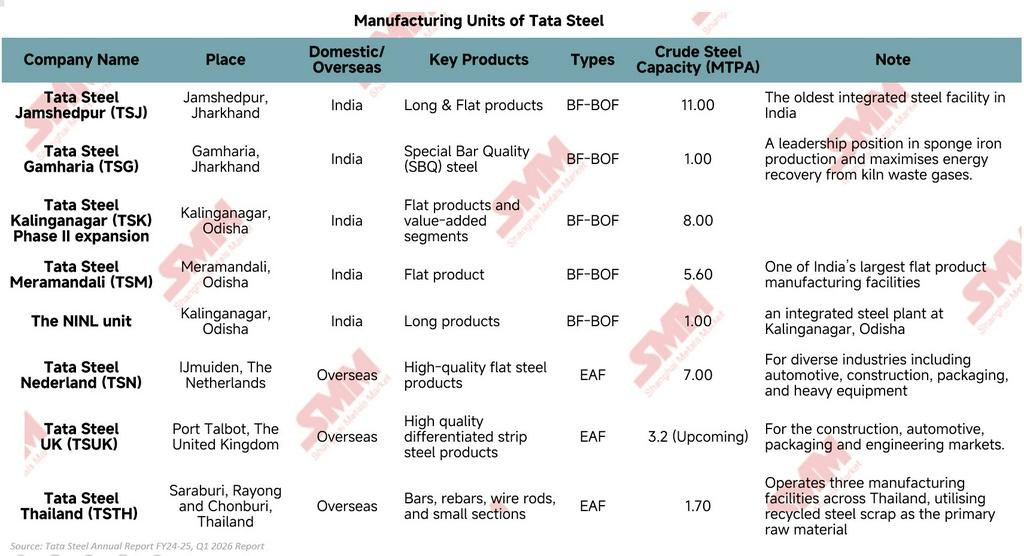

Perusahaan juga memperketat kendali atas ekosistem industrinya. Aset bijih besi dan batu bara captive di India sudah memberikan keunggulan besar dibandingkan banyak produsen baja yang terpapar pasar bahan baku seaborne yang volatil. Namun Tata Steel melangkah lebih jauh. Investasi di Thriveni Pellets dan TM International Logistics Limited (TMILL) memperkuat kendali atas pasokan pelet, transportasi, dan infrastruktur logistik. Dalam bisnis di mana margin dapat menghilang dengan cepat, integrasi semacam ini penting karena mengurangi paparan terhadap guncangan eksternal di seluruh rantai pasok.

Namun perubahan terbesar terjadi dalam dekarbonisasi. Tata Steel tidak lagi membahas baja hijau sebagai ambisi yang jauh. Perusahaan sudah mendesain ulang bagian-bagian utama jaringan produksinya dengan teknologi emisi rendah. Di India, Tata Steel mengoperasikan fasilitas Electric Arc Furnace (EAF) berbasis skrap berkapasitas 0,75 MTPA di Ludhiana pada Maret 2026, didukung investasi sekitar ₹3.200 crore dan dirancang untuk mencapai emisi di bawah 0,3 tCO₂e per ton baja mentah. Di Inggris, Tata Steel mentransformasi Port Talbot dari operasi berbasis tanur tinggi ke pembuatan baja EAF, dengan fasilitas baru yang diharapkan memproduksi sekitar 3,2 juta ton baja rendah emisi per tahun pada TA2027-28 sekaligus mengurangi emisi karbon di lokasi hingga 90%. Sementara itu, Tata Steel Netherlands telah mengusulkan Rencana Baja Hijau berdasarkan penutupan satu tanur tinggi dan pengembangan jalur Direct Reduced Iron–Electric Arc Furnace (DRI-EAF) pada 2030. Proyek-proyek ini menunjukkan bahwa dekarbonisasi tidak lagi diperlakukan sebagai inisiatif ESG yang berdiri sendiri, melainkan semakin menjadi kebutuhan strategis untuk daya saing jangka panjang dan kelangsungan regulasi. Yang membuat Tata Steel sangat menarik adalah perusahaan ini tidak bertaruh sepenuhnya pada satu model dekarbonisasi saja. Sebaliknya, perusahaan mengadaptasi teknologi yang berbeda tergantung pada geografi, regulasi, ekonomi energi, dan ketersediaan bahan baku. Hal ini memberikan Tata Steel fleksibilitas lebih dibandingkan banyak pesaing yang masih kesulitan mendefinisikan peta jalan transisi yang realistis.

Teknologi menjadi lapisan penting lainnya dalam evolusi ini. Tata Steel terus berinvestasi besar dalam R&D, platform digital, dan inovasi produk, tidak hanya untuk meningkatkan efisiensi, tetapi juga untuk membuat bisnis lebih responsif terhadap pelanggan dan kondisi pasar yang berubah. Seiring waktu, hal ini dapat secara bertahap menggeser citra Tata Steel dari produsen baja tradisional menjadi lebih dekat ke perusahaan material industri yang lebih maju.

Secara keseluruhan, aktivitas-aktivitas ini menunjukkan realitas yang lebih luas: Tata Steel tidak lagi bersaing hanya berdasarkan seberapa banyak baja yang dapat diproduksi. Perusahaan ini mempersiapkan diri untuk industri di mana keunggulan kompetitif akan semakin bergantung pada kualitas produk, pengendalian rantai pasok, intensitas karbon, kapabilitas teknologi, dan kemampuan melindungi margin selama siklus pasar yang volatil.

Kesimpulan

Tata Steel tidak lagi sekadar memperluas kapasitas baja. Perusahaan ini sedang membangun kembali dirinya untuk industri baja yang akan lebih kompetitif, lebih terkendala karbon, dan jauh lebih sensitif terhadap margin dibandingkan sebelumnya. India telah menjadi mesin utama perusahaan untuk pertumbuhan, profitabilitas, dan penciptaan arus kas, sementara ekspansi hilir, integrasi rantai pasok, dan transformasi biaya memperkuat ketahanan laba lintas siklus. Pada saat yang sama, Tata Steel mempercepat transisinya menuju pembuatan baja rendah karbon melalui investasi EAF dan DRI-EAF di India, Inggris, dan Belanda. Namun, transformasi ini juga menciptakan upaya penyeimbangan yang sulit. Perusahaan harus secara bersamaan mendanai ekspansi agresif di India, menyerap biaya restrukturisasi dan dekarbonisasi Eropa, serta menjaga disiplin keuangan di pasar baja global yang semakin fluktuatif. Pada akhirnya, masa depan Tata Steel akan bergantung pada satu pertanyaan kritis: Dapatkah kekuatan bisnis India-nya menghasilkan profitabilitas dan arus kas yang cukup untuk berhasil membiayai transisinya menjadi produsen baja bernilai tambah lebih tinggi dan berkarbon lebih rendah dalam dekade mendatang?

![[SMM Steel Market Flash] Meksiko Dorong Penghapusan Tarif Baja AS 50% dalam Peninjauan USMCA, Pembicaraan Lanjutan Dijadwalkan Juni-Juli](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[Topik Hangat SMM] Di Tengah Penurunan Harga Baja Global, Perusahaan Baja Tiongkok Alami Pemulihan Laba](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] Tata Steel Melihat Peluang Pertumbuhan Jangka Panjang di India](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)