SMM Berita 27 Mei:

Per 26 Mei, rasio harga seng Shanghai-LME berada di 6,97, melanjutkan tren penurunan dari 7,4 yang tercatat pada akhir Maret, yang menyebabkan kerugian impor batangan seng rafinasi di Tiongkok semakin melebar. Menurut perhitungan Shanghai Metals Market (SMM), kerugian impor batangan seng rafinasi Tiongkok saat ini telah melebar hingga sekitar RMB 3.800 per metrik ton logam. Meskipun masih cukup jauh dari titik terendah historis 2025 sebesar RMB -6.393 per metrik ton, tingkat kerugian saat ini telah memasuki kisaran rendah secara historis selama satu dekade terakhir, hanya di bawah titik terendah yang tercatat pada 2022 dan 2025. Dengan rasio seng Shanghai-LME yang secara bertahap mendekati batas bawah historisnya, perhatian pasar terhadap arbitrase reverse spread domestik-luar negeri untuk seng terus meningkat.

Divergensi yang jelas antara harga seng luar negeri yang kuat dan domestik yang lemah telah mendominasi pasar sejak awal tahun. Sisi pasokan luar negeri menghadapi gangguan yang sering terjadi sepanjang Q1. Banjir berkepanjangan di Australia menghambat jadwal pengiriman seng, sementara ketegangan geopolitik antara AS dan Iran mengganggu ekspor konsentrat seng dari Iran. Memasuki Q2, insiden operasional semakin memperketat pasokan luar negeri: ledakan di smelter Kazzinc dan kebakaran di smelter Nexa Resources memicu gangguan pasokan berturut-turut. Gangguan sisi pasokan yang berulang ini telah mendorong kenaikan harga seng LME dan terus menekan rasio harga onshore-offshore.

Perbedaan fundamental penawaran-permintaan antara pasar global dan domestik semakin memperkuat divergensi harga. Data SMM menunjukkan bahwa pasar seng rafinasi global akan mencatat surplus lebih dari 100.000 metrik ton pada 2026, dengan surplus seluruhnya terkonsentrasi di pasar Tiongkok, sementara pasar seng rafinasi luar negeri tetap secara umum seimbang. Ketidakseimbangan struktural ini sepenuhnya tercermin dalam metrik persediaan.

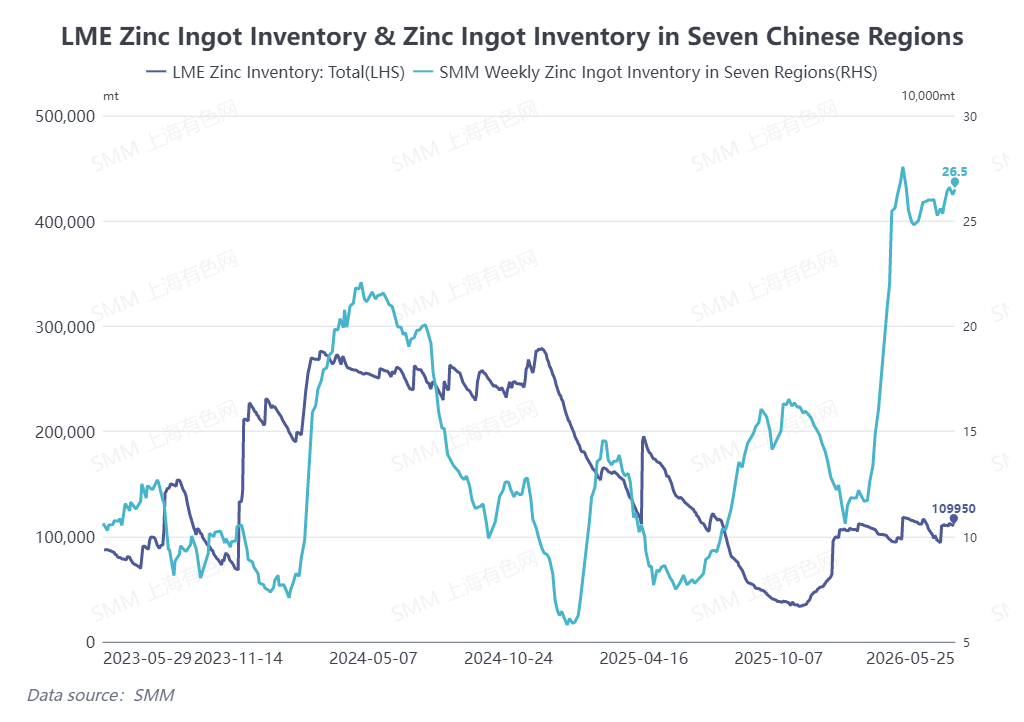

Didorong oleh akumulasi persediaan pasca-Tahun Baru Imlek, persediaan batangan seng domestik tujuh wilayah SMM telah naik secara signifikan sejak awal 2026 dan gagal menghasilkan siklus destocking yang berarti di tengah konsumsi seng domestik yang lesu. Per 25 Mei, persediaan batangan seng tujuh wilayah Tiongkok mencapai total 265.000 metrik ton, mencapai titik tertinggi year-on-year dalam empat tahun. Sebaliknya, persediaan seng LME tetap rendah dan bergerak dalam kisaran terbatas, berosilasi di sekitar 100.000 metrik ton dari Januari hingga Mei pada level historis yang relatif rendah. Dengan latar belakang ini, impor seng olahan Tiongkok tetap dalam kondisi defisit sejak awal tahun, dengan kerugian impor yang melebar secara signifikan pada Q2.

Dengan impor seng olahan yang terjebak dalam defisit yang dalam dan rasio seng Shanghai-LME yang bertahan di level tertekan, minat pasar terhadap strategi arbitrase reverse spread seng melonjak belakangan ini. Dari sisi fundamental, indikator operasional industri menunjukkan pasokan bahan baku yang semakin ketat dan margin peleburan yang menyusut.

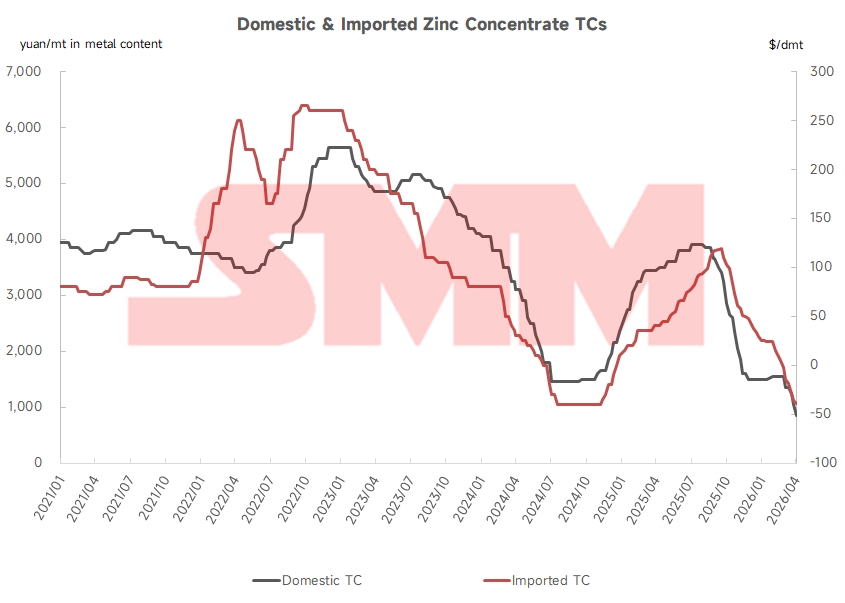

Per 22 Mei, biaya pengolahan (TC) konsentrat seng domestik turun ke RMB 400 per metrik ton logam, berulang kali memperbarui rekor terendah historis. Sementara itu, TC konsentrat seng impor turun ke USD -56,25 per metrik ton kering, dengan margin negatif yang terus memperdalam, menandakan ketatnya pasar konsentrat seng yang berkelanjutan. Selain itu, kenaikan harga asam sulfat domestik terhenti di berbagai wilayah pada Mei, dengan harga spot yang terkoreksi tajam di beberapa provinsi. Hal ini semakin menekan margin keuntungan pabrik peleburan seng domestik, menghambat antusiasme produksi.

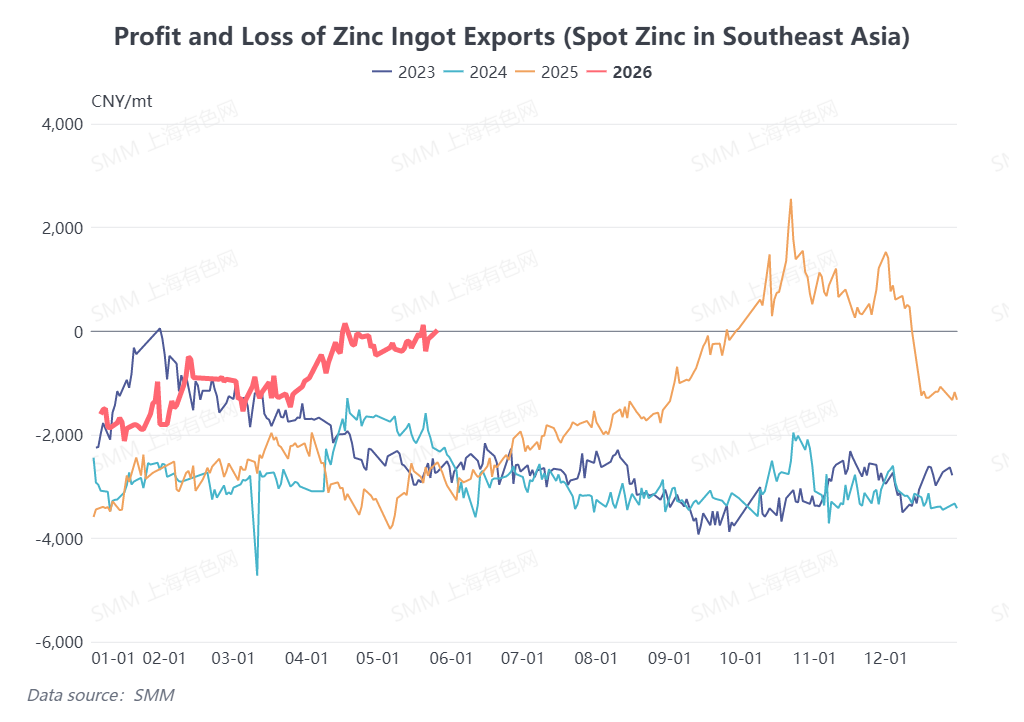

Jadwal pemeliharaan pabrik peleburan seng domestik akan meningkat pada Juni dan Juli, memperkuat ekspektasi pasar terhadap kontraksi pasokan onshore. Dari sisi perdagangan, data SMM menunjukkan bahwa per 25 Mei, jendela ekspor ingot seng spot Tiongkok ke pasar Asia Tenggara telah mencapai ambang batas pembukaan kritis, sementara ekspor untuk pengiriman waran LME ke Asia Tenggara masih menanggung kerugian sekitar RMB 500 per metrik ton. Ke depan, jika rasio harga onshore-offshore terus memburuk, konsumsi musiman domestik yang lesu dan persediaan seng domestik yang tinggi akan mendorong pedagang untuk meningkatkan ekspor ingot seng. Peningkatan volume ekspor akan menopang harga seng domestik dan memfasilitasi pemulihan rasio harga seng Shanghai-LME selanjutnya.

(Informasi di atas berdasarkan pengumpulan pasar dan evaluasi komprehensif oleh tim riset SMM. Informasi yang disediakan dalam artikel ini hanya untuk referensi. Artikel ini tidak merupakan saran langsung untuk riset investasi dan pengambilan keputusan. Nasabah harus membuat keputusan secara hati-hati dan tidak boleh menggantikan penilaian independen mereka dengan informasi ini. Segala keputusan yang dibuat oleh nasabah tidak terkait dengan SMM.)