Pasar skrap tembaga global memasuki periode pengetatan struktural seiring ketegangan geopolitik dan kebijakan industri yang semakin membentuk ulang arus perdagangan. Hubungan antara Amerika Serikat dan Tiongkok berada di pusat transisi ini, terutama karena Washington mempertimbangkan pembatasan ekspor skrap tembaga berkualitas tinggi pada 2027 sementara Tiongkok tetap sangat bergantung pada bahan baku tembaga sekunder impor.

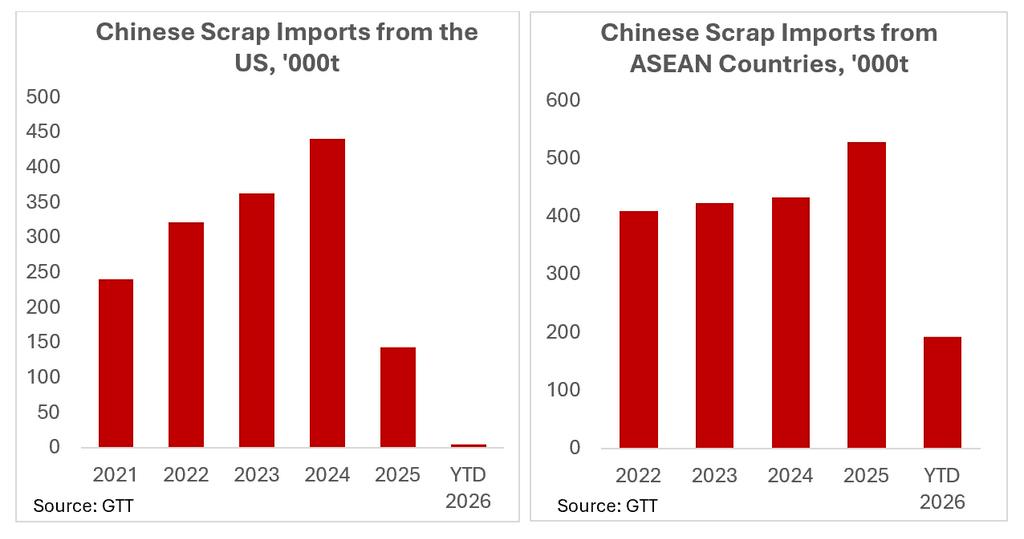

Impor skrap tembaga Tiongkok tetap kuat pada 2024 sebesar 441.080 MT, menggarisbawahi permintaan berkelanjutan dari penyulingan sekunder yang melayani sektor kendaraan listrik, energi terbarukan, jaringan listrik, dan manufaktur. Namun, impor anjlok pada 2025 menjadi 143.271 MT, dengan proyeksi terkini untuk 2026 turun lebih jauh menjadi hanya 5.305 MT. Penurunan tajam ini menandakan deteriorasi cepat dalam akses langsung Tiongkok terhadap bahan baku skrap impor di tengah meningkatnya friksi geopolitik dan tarif. Tarif 10% yang sudah diterapkan Tiongkok terhadap skrap asal AS telah mengurangi daya saing pengiriman langsung, meskipun material bersih bermutu tinggi tetap mengalir karena ekonomi pemrosesan yang menguntungkan.

Arus perdagangan menunjukkan bahwa skrap tembaga semakin dialihkan melalui Asia Tenggara alih-alih bergerak langsung dari Amerika Serikat ke Tiongkok. Ekspor skrap tembaga AS ke ASEAN naik dari 170.687 ton pada 2024 menjadi 222.993 ton pada 2025, sementara impor skrap tembaga Tiongkok dari ASEAN meningkat dari 434.176 ton menjadi 529.345 ton pada periode yang sama. Korelasi ini sangat menunjukkan bahwa ASEAN muncul sebagai hub perantara kritis untuk agregasi, pemrosesan, pencampuran, dan re-ekspor skrap ke Tiongkok.

Pergeseran ini mencerminkan restrukturisasi yang lebih luas dalam perdagangan skrap global seiring pelaku pasar beradaptasi terhadap tarif, risiko geopolitik, dan meningkatnya kemungkinan pengetatan kontrol atas ekspor skrap AS berkualitas tinggi. Negara-negara seperti Malaysia, Thailand, dan Vietnam semakin berfungsi sebagai jalur pengalihan alternatif dalam rantai pasokan tembaga sekunder global.

Waktu ini signifikan karena Amerika Serikat terus mengekspor sekitar 1 juta ton skrap tembaga secara global pada 2025 sementara produksi kilang sekunder domestik masih terbatas sekitar 50 ribu ton. Ketimpangan ini menjadi inti perdebatan kebijakan di Washington. Seiring permintaan tembaga AS meningkat melalui modernisasi jaringan listrik, elektrifikasi, ekspansi pusat data berbasis AI, dan manufaktur pertahanan, para pembuat kebijakan semakin mempertanyakan apakah tembaga daur ulang bermutu tinggi harus terus mengalir ke luar negeri sementara AS tetap bergantung pada tembaga olahan impor.

Diskusi kebijakan saat ini berfokus pada upaya mempertahankan porsi lebih besar dari skrap tembaga premium di pasar domestik yang dimulai paling cepat tahun 2027. Meskipun proposal saat ini belum sampai pada larangan ekspor penuh, mekanisme retensi apa pun tetap akan secara material mengurangi ketersediaan ekspor untuk grade berkualitas tinggi seperti bare bright copper dan skrap tembaga No.1.

Bagi Tiongkok, akses yang semakin ketat terhadap skrap premium memiliki implikasi penting di luar pasar sekunder. Skrap berkualitas tinggi bersaing langsung dengan katoda tembaga olahan karena menawarkan tingkat pemulihan tinggi dengan intensitas pemrosesan lebih rendah dibandingkan peleburan primer. Jika ketersediaan skrap impor terus mengetat, penyulingan Tiongkok kemungkinan perlu meningkatkan pembelian tembaga olahan untuk mempertahankan tingkat produksi.

Dinamika ini dapat menjadi semakin mendukung pasar tembaga olahan secara global. Pasar tembaga primer sudah menghadapi kendala struktural akibat lemahnya pertumbuhan pasokan tambang, penurunan kadar bijih, keterlambatan perizinan, dan kurangnya investasi selama bertahun-tahun pada proyek baru. Pengetatan simultan dalam ketersediaan skrap berkadar tinggi akan memperbesar tekanan pada keseimbangan tembaga olahan tepat saat permintaan terkait elektrifikasi terus menguat.

Akibatnya, pasar dapat menyaksikan penyempitan diskon skrap terhadap katoda, penguatan premi tembaga di Asia, dan peningkatan volatilitas di harga COMEX maupun LME. Pasar tembaga sekunder dengan demikian menjadi variabel yang semakin penting dalam prospek tembaga olahan secara lebih luas.

Pada akhirnya, pasar skrap tembaga tidak lagi beroperasi murni berdasarkan arbitrase ekonomi. Keamanan sumber daya strategis menjadi pendorong utama arus perdagangan dan keputusan kebijakan. Pertumbuhan pesat perdagangan perantara ASEAN, dikombinasikan dengan anjloknya impor skrap langsung Tiongkok dan meningkatnya intervensi kebijakan AS, menandakan bahwa rantai pasokan tembaga global memasuki fase fragmentasi baru — yang kemungkinan akan mengetatkan pasar skrap maupun tembaga olahan hingga 2026 dan seterusnya.

Penulis: Shairaz Ahmed, Principal Market Analyst

Untuk informasi lebih lanjut atau mendiskusikan dinamika pasar, Anda dapat menghubungi saya di shairazahmed@smm.cn

![Serangan AS-Iran Picu Kekhawatiran Pembicaraan Damai, Harga Tembaga Intraday Menurun [Komentar Tembaga BC SMM]](https://imgqn.smm.cn/usercenter/HaNSH20251217171714.jpeg)