Pada Mei 2026, Uni Eropa mengadopsi serangkaian langkah restriktif terhadap Tiongkok di sektor energi baru, beberapa di antaranya terkait langsung dengan rantai pasok fotovoltaik dan penyimpanan energi. Bersamaan dengan pembatasan pembiayaan yang diberlakukan oleh European Investment Bank (EIB) dan European Investment Fund (EIF) terhadap proyek inverter yang melibatkan 'negara berisiko tinggi', yang mulai berlaku pada 1 Mei, lingkungan pasar Eropa bagi perusahaan inverter fotovoltaik dan penyimpanan energi Tiongkok diperkirakan akan berubah secara signifikan.

Berbeda dengan hambatan perdagangan tradisional yang diadopsi negara lain sebelumnya, seperti langkah anti-dumping dan countervailing, kebijakan ini membangun hambatan non-tarif melalui dimensi akses pembiayaan proyek, peninjauan rantai pasok, keamanan siber, dan lainnya. Kebijakan ini lebih terarah dan memiliki cakupan dampak yang lebih luas.

1. Isi Kebijakan Inti Pembatasan Pembiayaan Inverter EIB dan EIF

1.1 Cakupan Kebijakan dan Entitas yang Berlaku

Komisi Eropa telah memutuskan untuk membatasi lembaga seperti EIB dan EIF dalam memberikan dukungan keuangan kepada proyek energi terbarukan yang menggunakan inverter dari 'negara berisiko tinggi'. Yang disebut 'negara berisiko tinggi' meliputi Tiongkok, Rusia, Iran, dan Korea Utara, dengan alasan yang dinyatakan adalah 'risiko keamanan siber'.

Dalam hal cakupan teknologi, pembatasan ini berlaku untuk inverter di semua skenario aplikasi energi terbarukan. Fotovoltaik, tenaga angin, dan penyimpanan energi semuanya termasuk. Perlu dicatat secara khusus bahwa dokumen Komisi Eropa secara eksplisit memasukkan power conversion system (PCS) yang digunakan dalam sistem penyimpanan energi ke dalam lingkup pembatasan. Ini berarti semua proyek penyimpanan energi yang didanai UE yang mengandalkan pasokan PCS terintegrasi akan terdampak.

Dalam hal entitas yang berlaku, pembatasan ini tidak hanya berlaku untuk produk inverter yang berasal dari empat negara yang disebutkan di atas, tetapi juga untuk perusahaan yang dimiliki atau dikendalikan oleh entitas atau individu dari negara-negara tersebut, meskipun basis produksi mereka berlokasi di Eropa. Sekretaris Jenderal European Solar Manufacturing Council (ESMC) mengonfirmasi dalam pernyataan publik bahwa aturan ini tidak memberikan pengecualian berdasarkan peringkat daya. Inverter daya rendah residensial, inverter string komersial dan industri, serta inverter sentral yang digunakan dalam proyek skala besar semuanya mendapat perlakuan yang sama. Aturan ini juga berlaku untuk proyek di wilayah sekitar seperti Afrika Utara dan Balkan Barat yang terhubung ke jaringan listrik Eropa.

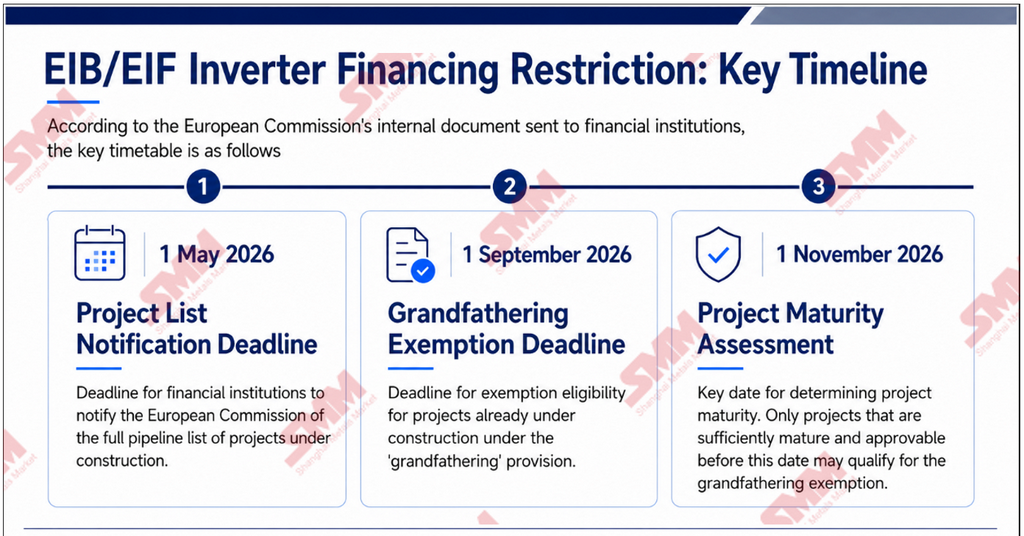

1.2 Jadwal Utama dan Pengecualian untuk Proyek yang Sedang Dibangun

Menurut dokumen internal yang dikirim oleh Komisi Eropa kepada lembaga keuangan, jadwal utamanya adalah sebagai berikut:

1 Mei 2026 adalah tenggat waktu bagi lembaga keuangan untuk melaporkan semua pipeline proyek yang sedang dibangun kepada Komisi Eropa.

1 September 2026 adalah tenggat waktu pengecualian berdasarkan 'grandfather clause' untuk proyek yang sedang dibangun.

1 November 2026 adalah tanggal kunci untuk menentukan kematangan proyek. Hanya proyek yang cukup matang dan dapat disetujui sebelum tanggal ini yang memenuhi syarat untuk pengecualian berdasarkan grandfather clause.

Perlu dicatat bahwa dokumen tersebut secara jelas menyatakan bahwa proyek yang masih dalam tahap awal dan masih dapat mengganti pemasok inverter tidak akan memenuhi syarat pengecualian, meskipun telah dimasukkan dalam daftar proyek yang dilaporkan oleh lembaga keuangan. Pada dasarnya, aturan ini mengharuskan suatu proyek tidak memiliki ruang penyesuaian praktis di tingkat kepatuhan sebelum dapat memperoleh pengecualian. Hal ini menyisakan ruang penyesuaian yang sangat terbatas bagi pemasok Tiongkok.

Untuk proyek luar negeri yang tidak terhubung, atau tidak berencana terhubung, ke jaringan listrik UE, inverter yang dipasok oleh pemasok berisiko tinggi harus dihapuskan secara bertahap sebelum 15 April 2027.

1.3 EIB Membentuk Fasilitas Pembiayaan Khusus Senilai EUR 2 Miliar

EIB telah mengumumkan pembentukan fasilitas pembiayaan khusus senilai EUR 2 miliar, setara dengan sekitar USD 2,17 miliar, untuk mendukung proyek energi terbarukan di dalam UE. Dana ini juga tidak dapat digunakan untuk proyek yang melibatkan pemasok inverter dari negara berisiko tinggi.

Menurut Komisi Eropa, pada tahun 2025, EIB saja memberikan dukungan keuangan untuk sekitar 20% instalasi fotovoltaik di UE. Jika proporsi ini berlanjut, dampak pasar aktual dari pembatasan ini tidak boleh diremehkan.

1.4 Titik Penyangga Utama: Komponen Pasif dan Semikonduktor Daya Tidak Termasuk dalam Lingkup Pembatasan

Pada tahap ini, Komisi Eropa belum memasukkan komponen pasif yang digunakan dalam inverter ke dalam lingkup peninjauan. Untuk inverter yang diproduksi di Eropa, perangkat daya utama yang digunakan dalam konversi DC tegangan tinggi ke AC, seperti IGBT dan MOSFET, masih dapat diperoleh dari pemasok Tiongkok.

Posisi kebijakan ini berarti bahwa hubungan pasokan antara produsen semikonduktor daya hulu Tiongkok dan produsen inverter Eropa belum terpengaruh secara material. Segmen ini telah menjadi titik penyangga yang relatif jelas di bawah kebijakan saat ini.

1.5 Posisi Tiongkok

Pada 7 Mei, juru bicara Kementerian Perdagangan Tiongkok menyatakan dengan jelas bahwa, tanpa bukti faktual apa pun, UE untuk pertama kalinya mengklasifikasikan Tiongkok sebagai apa yang disebut 'negara berisiko tinggi' dan menggunakan ini sebagai dasar untuk melarang dukungan finansial bagi proyek yang menggunakan inverter Tiongkok. Tiongkok memandang ini sebagai stigmatisasi dan perlakuan tidak adil serta diskriminatif terhadap produk Tiongkok. Tiongkok tidak menerima hal ini dan menentangnya dengan tegas.

Tiongkok lebih lanjut menyatakan bahwa langkah UE ini akan memengaruhi kepercayaan timbal balik antara Tiongkok dan UE serta merusak kerja sama ekonomi dan perdagangan bilateral. Tiongkok akan memantau secara ketat dampak kebijakan UE dan mengambil langkah-langkah yang diperlukan untuk melindungi hak dan kepentingan sah perusahaan Tiongkok.

2. Penilaian Dampak terhadap Industri Energi Baru Tiongkok

Menurut riset SMM, produsen Tiongkok saat ini menguasai sekitar 80% pasar inverter global. Eropa adalah salah satu pasar ekspor luar negeri terbesar untuk inverter Tiongkok. Dari perspektif struktur produk, pasokan inverter arus utama di pasar residensial, komersial dan industri, serta penyimpanan energi skala besar di Eropa sangat bergantung pada produsen Tiongkok. Perusahaan-perusahaan terkemuka Tiongkok telah lama mempertahankan pangsa pasar terdepan di pasar residensial Eropa, sementara inverter sentral dan string yang digunakan dalam proyek skala besar juga memiliki pangsa yang relatif tinggi dalam proyek utilitas skala besar di Eropa.

SMM berpendapat bahwa dalam jangka pendek, dampak bisnis langsung akan relatif terbatas. Pembatasan ini merupakan 'larangan pembiayaan', bukan 'larangan impor'. Proyek yang menggunakan inverter Tiongkok masih dapat dibangun, tetapi tidak dapat menerima dukungan pendanaan dari lembaga UE seperti EIB dan EIF. Inverter menyumbang sekitar 5% dari total biaya instalasi fotovoltaik skala besar, sehingga dampaknya terhadap ekonomi proyek secara keseluruhan terbatas.

Untuk segmen residensial, komersial dan industri yang tidak terutama didorong oleh pembiayaan proyek, dampak di luar cakupan pembiayaan EIB relatif kecil. Namun, perlu dicatat bahwa pendanaan EIB sendiri mencakup sejumlah besar proyek pembangkit terdistribusi, sehingga cakupan dampak aktual mungkin lebih luas dari yang terlihat.

Dalam jangka menengah, efek perpindahan saluran dan merek tidak boleh diabaikan, tetapi kecepatan peningkatan pasokan alternatif akan menentukan skala dampak yang sebenarnya. Pada tahun 2025, EIB menyediakan pembiayaan untuk sekitar 20% instalasi fotovoltaik di UE. Bank Eropa untuk Rekonstruksi dan Pembangunan (EBRD), serta bank pembangunan nasional seperti KfW Jerman yang mengelola dana UE, juga terkena larangan ini.

Proyek fotovoltaik skala utilitas besar yang dipasang di tanah dan proyek penyimpanan energi independen juga merupakan area bisnis penting bagi perusahaan-perusahaan terkemuka Tiongkok. Perusahaan-perusahaan ini akan menghadapi tekanan sistematis dari penyempitan saluran ke depannya.

Perlu ditekankan bahwa pada tahap awal larangan, jika pengembang proyek UE dipaksa mengganti pemasok inverter, mereka akan menghadapi biaya tambahan dalam jangka pendek, termasuk biaya pengadaan yang lebih tinggi, siklus pengiriman yang lebih lama, sertifikasi produk, dan pengujian kompatibilitas sistem yang berulang. Biaya-biaya ini pada akhirnya akan tercermin dalam biaya energi rata-rata (LCOE) proyek.

Dari sisi pasokan jangka menengah, produsen Eropa dan Amerika, serta pemasok Jepang dan Korea Selatan, telah memberikan sinyal ekspansi kapasitas. Selain itu, perusahaan lokal Eropa menerima subsidi kapasitas melalui kebijakan seperti Net Zero Industry Act (NZIA) dan Clean Industrial Deal (CID). Akibatnya, pasokan efektif inverter non-Tiongkok akan meningkat secara bertahap seiring waktu.

Dengan kata lain, dampak biaya larangan terhadap proyek-proyek Eropa kemungkinan akan bersifat bertahap. Tekanan akan lebih besar dalam jangka pendek, sementara dampak marginal akan mereda secara bertahap dalam jangka menengah seiring meningkatnya pasokan alternatif. Kecepatan aktual penyesuaian penawaran dan permintaan ini akan bergantung pada kemajuan ekspansi kapasitas dan kecepatan sertifikasi produk dari pemasok alternatif. Saat ini, masih terdapat pandangan yang berbeda dalam industri mengenai apakah kapasitas alternatif dapat sepenuhnya memenuhi permintaan proyek UE antara tahun 2027 hingga 2028.

Segmen PCS penyimpanan energi mungkin lebih terdampak dibandingkan inverter fotovoltaik karena dua alasan utama. Pertama, proyek penyimpanan energi independen skala besar di Eropa secara signifikan lebih bergantung pada pembiayaan proyek dibandingkan proyek fotovoltaik residensial, sementara institusi seperti EIB merupakan penyedia pembiayaan penting untuk proyek penyimpanan energi independen di Eropa. Kedua, solusi produk baterai dan PCS terintegrasi yang dipromosikan oleh pemasok Asia di pasar Eropa akan menghadapi tekanan kepatuhan untuk dipisahkan secara paksa atau mengganti komponen akibat pembatasan PCS. Daftar pengadaan perlu disesuaikan, dan laju ekspansi produsen PCS Tiongkok di pasar penyimpanan energi skala besar mungkin akan terpengaruh secara signifikan.

Perlu dicatat juga bahwa pasokan alternatif non-Tiongkok untuk PCS penyimpanan energi saat ini kurang matang dibandingkan dengan inverter fotovoltaik. Produsen PCS lokal Eropa masih relatif terbatas dalam skala. Ini merupakan alasan lain mengapa segmen PCS mungkin menghadapi dampak yang lebih besar.

Risiko khusus adalah bahwa Sekretaris Jenderal ESMC telah menyatakan secara publik dengan jelas bahwa meskipun perusahaan Tiongkok mendirikan basis produksi inverter di Eropa, perusahaan tersebut tetap akan terkena pembatasan selama entitas tersebut dianggap 'dimiliki atau dikendalikan oleh Tiongkok'. Posisi kebijakan ini menyulitkan penggunaan produksi lokal Eropa sebagai jalur utama untuk menghindari pembatasan. Perusahaan Tiongkok perlu menilai ulang strategi kepatuhan mereka di Eropa.

3. Latar Belakang Tambahan: Pedoman Pasal 28 NZIA Mensyaratkan Setidaknya Empat dari Delapan Komponen Sistem Fotovoltaik Bukan Berasal dari Tiongkok

Pembatasan pembiayaan EIB dan EIF bukan langkah kebijakan yang berdiri sendiri. Sejak Januari 2026, Komisi Eropa menerbitkan pedoman di Official Journal of the European Union mengenai implementasi Pasal 28 Net-Zero Industry Act (NZIA). Pedoman tersebut berlaku sejak 30 Desember 2025. Pada tingkat subsidi pembelian untuk penduduk, perusahaan, dan konsumen, pedoman ini menetapkan kerangka penilaian untuk 'kontribusi keberlanjutan dan ketahanan'.

Untuk sistem fotovoltaik, pedoman tersebut mengidentifikasi delapan komponen utama melalui kode bea cukai: polisilikon tingkat surya, ingot silikon, wafer, sel fotovoltaik, kaca fotovoltaik, modul fotovoltaik, inverter fotovoltaik, dan pelacak fotovoltaik. Pedoman ini secara jelas menetapkan bahwa ketergantungan pasokan UE pada satu negara ketiga, dalam praktiknya Tiongkok, untuk sistem fotovoltaik mencapai 79%, sehingga memicu kriteria ketahanan.

Kriteria ketahanan mengadopsi sistem penilaian lulus atau gagal. Sistem fotovoltaik harus memenuhi tiga kondisi berikut untuk mendapatkan nilai lulus:

Pertama, sistem fotovoltaik tidak boleh dirakit di negara ketiga dengan ketergantungan tinggi, yaitu Tiongkok.

Kedua, setidaknya empat dari delapan komponen utama yang tercantum tidak boleh berasal dari negara ketiga tersebut.

Ketiga, di antara empat komponen tersebut, inverter fotovoltaik dan sel fotovoltaik, atau komponen setara, tidak boleh berasal dari negara ketiga tersebut, dan modul fotovoltaik tidak boleh dirakit di negara ketiga tersebut.

Dengan kata lain, aturan ini memberlakukan persyaratan asal usul wajib pada tiga segmen inti, yaitu modul, sel, dan inverter. Inverter dan sel tidak boleh berasal dari Tiongkok, dan modul tidak boleh dirakit di Tiongkok. Pada saat yang sama, setidaknya satu item tambahan di antara delapan komponen juga harus memenuhi persyaratan asal usul non-Tiongkok. Item tambahan ini dapat dipilih dari polisilikon, ingot silikon, wafer, kaca fotovoltaik, atau tracker.

Ini berarti verifikasi asal usul tidak lagi terbatas pada segmen modul. Verifikasi akan meluas ke hulu hingga polisilikon, ingot silikon, dan wafer. Akibatnya, ambang batas kepatuhan bagi perusahaan Tiongkok di pasar subsidi Eropa telah meningkat secara signifikan.

Pasal 28 NZIA mencakup titik akses subsidi untuk pasar distribusi residensial dan komersial-industri skala kecil hingga menengah. Bersama dengan pembatasan pembiayaan EIB dan EIF, yang mencakup titik akses pembiayaan untuk proyek skala besar, keduanya membentuk kendala kebijakan gabungan di seluruh hierarki pasar untuk produk fotovoltaik Tiongkok.

Sumber: Komisi Eropa

4. Hambatan Praktis yang Dihadapi Substitusi Kapasitas Fotovoltaik Lokal Eropa

Salah satu tujuan kebijakan di balik serangkaian langkah restriktif UE adalah menciptakan peluang substitusi bagi manufaktur fotovoltaik dan penyimpanan energi lokal. Namun, dari perspektif fondasi industri dan struktur biaya, Eropa akan kesulitan untuk secara substansial mengisi kesenjangan kapasitas rantai pasok fotovoltaik dalam jangka pendek hingga menengah.

Biaya listrik tetap menjadi salah satu kendala utama manufaktur fotovoltaik di Eropa. Perlu dicatat bahwa dari 2025 hingga awal 2026, beberapa pasar Eropa memang mencatat periode harga listrik negatif yang sering terjadi. Menurut data publik Eurostat, pada 2025, jam harga negatif di pasar seperti Jerman, Prancis, Belanda, dan Spanyol mencakup sekitar 6% hingga 9% dari total jam. Pada kuartal pertama 2026, jumlah jam harga negatif di pasar day ahead EU 27 meningkat dua kali lipat secara tahunan.

Namun, fenomena ini terutama disebabkan oleh ketidakseimbangan pasokan dan permintaan sementara selama periode puncak pembangkitan listrik fotovoltaik dan tenaga angin. Hal ini mencerminkan harga marginal di pasar spot dan tidak mewakili biaya listrik komprehensif aktual bagi pengguna industri.

Menurut laporan industri yang tersedia secara publik, harga listrik komprehensif bagi pengguna industri padat energi di EU, berdasarkan kategori pengguna industri dengan konsumsi listrik tahunan melebihi 150 GWh, tetap tinggi pada 2025. Tingkat rata-ratanya jauh lebih tinggi dibandingkan data yang sebanding untuk Tiongkok dan Amerika Serikat, dan kesenjangannya mendekati level yang terlihat pada 2024.

Bagi segmen fotovoltaik hulu yang padat energi seperti polisilikon, ingot silikon, dan wafer, faktor yang benar-benar memengaruhi keputusan investasi adalah biaya komprehensif listrik industri. Ini mencakup harga listrik, pajak dan biaya, biaya tambahan jaringan, serta stabilitas pasokan listrik jangka panjang, bukan periode singkat harga spot negatif.

Terjadinya harga listrik negatif justru mencerminkan masalah struktural dalam sistem kelistrikan Eropa, termasuk fleksibilitas yang tidak memadai dan volatilitas harga pasar yang parah. Faktor-faktor ini tidak menguntungkan bagi investasi aset berat jangka panjang.

Sistem Perdagangan Emisi EU (EU ETS) memberlakukan mekanisme kuota dan penetapan harga yang ketat terhadap emisi industri. Produksi fotovoltaik hulu melibatkan konsumsi listrik tinggi dan emisi karbon tidak langsung yang relatif tinggi. Dalam kerangka EU ETS, kapasitas baru harus menanggung biaya karbon yang sesuai.

Selain itu, Arahan Emisi Industri EU (IED), regulasi bahan kimia REACH, dan aturan lainnya memberlakukan pembatasan ketat terhadap penggunaan bahan kimia dan emisi yang terlibat dalam produksi polisilikon, wafer, dan sel surya. Biaya kepatuhan lingkungan karenanya secara signifikan lebih tinggi dibandingkan wilayah lain.

Hal ini menciptakan ketegangan kebijakan internal. Di satu sisi, EU berupaya mempromosikan manufaktur fotovoltaik lokal melalui kebijakan seperti NZIA. Di sisi lain, batasan lingkungan dan emisi karbonnya meningkatkan ambang batas bagi manufaktur lokal.

Dukungan industri yang tidak lengkap merupakan hambatan inti lainnya. Rantai pasokan fotovoltaik yang lengkap mencakup polisilikon, ingot silikon, wafer, sel, modul, bahan pembantu seperti kaca, backsheet, film EVA dan POE, pasta perak dan bingkai, serta peralatan inti. Selama satu dekade terakhir, Tiongkok telah membangun ekosistem industri fotovoltaik paling lengkap di dunia, sementara Eropa tidak memiliki rantai pasokan lokal yang matang di beberapa segmen utama, terutama wafer tipe N dan peralatan sel.

Meskipun perakitan modul dapat direalisasikan di Eropa, komponen dan material inti tetap perlu diimpor. Oleh karena itu, peningkatan aktual dalam ketahanan rantai pasokan akan terbatas.

Dari perspektif pengembalian modal, rantai pasokan fotovoltaik bersifat padat aset, memiliki siklus investasi yang panjang, dan sangat siklikal. Dengan latar belakang produksi berskala besar dan berbiaya rendah yang telah dicapai oleh produsen Tiongkok, kapasitas baru di Eropa harus menanggung intensitas investasi per unit yang lebih tinggi, sementara harga jual produk tetap tertekan oleh persaingan harga rendah di pasar internasional.

Struktur input tinggi, pengembalian lambat, dan risiko tinggi ini melemahkan keinginan pasar modal Eropa untuk berinvestasi dalam proyek manufaktur fotovoltaik. Hingga saat ini, beberapa produsen modul fotovoltaik lokal Eropa telah mengumumkan penghentian produksi atau kebangkrutan, mencerminkan realitas tantangan ini.

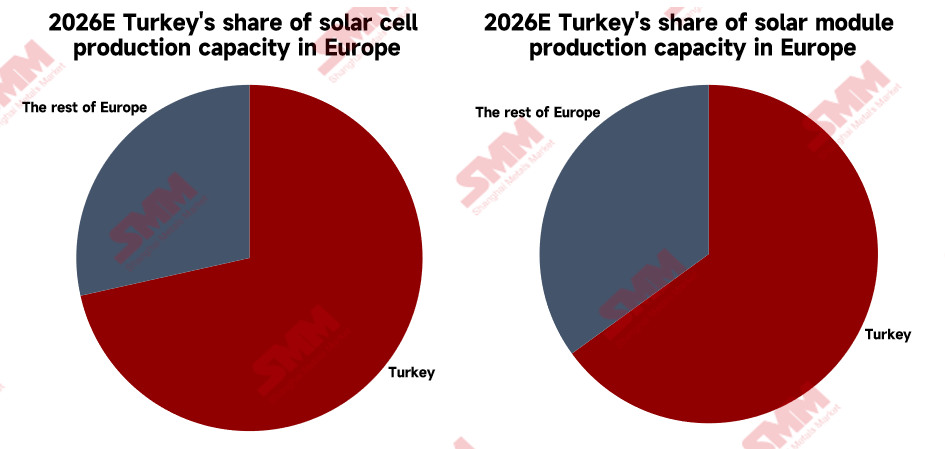

Perlu dicatat bahwa Türkiye, yang berbatasan dengan UE, menjadi lokasi penerima yang praktis untuk manufaktur fotovoltaik yang melayani Eropa. Namun, entitas utama yang mendorong ekspansi kapasitas bukanlah perusahaan Tiongkok, melainkan produsen lokal Turki. Pada tahun 2024, Türkiye meluncurkan program insentif investasi teknologi tinggi HIT 30, dengan skala total sekitar 30 miliar USD, yang menyediakan insentif pajak dan subsidi untuk manufaktur fotovoltaik. Perusahaan lokal Turki sudah menguasai pangsa besar kapasitas modul dan sel di kawasan Eropa yang lebih luas.

Sumber: SMM

Keunggulan Türkiye terletak pada harga listrik industri yang jauh lebih rendah dibandingkan negara-negara utama UE, biaya tenaga kerja yang lebih rendah, dan pengaturan serikat pabean dengan UE, yang memberikan kemudahan pajak bagi produk yang memasuki UE.

Namun, harus dipahami dengan jelas bahwa ekspansi produsen lokal Turki tidak sama dengan transfer kapasitas produksi Tiongkok. Sebaliknya, Türkiye membangun sistem manufaktur fotovoltaik lokal yang independen dari Tiongkok. Pada 2024 dan 2025, Türkiye dua kali menaikkan secara signifikan harga impor minimum (MIP) untuk sel surya, secara langsung menciptakan hambatan perdagangan terhadap sel dan modul Tiongkok yang diekspor ke Türkiye.

Dengan kata lain, Türkiye memainkan peran sebagai 'pemasok alternatif pihak ketiga' dalam rantai pasokan fotovoltaik UE, bukan sebagai saluran transshipment atau penghindaran bagi perusahaan Tiongkok. Struktur ini diperkirakan akan menciptakan tantangan baru bagi perusahaan fotovoltaik Tiongkok yang berekspansi ke luar negeri.

Hambatan struktural di atas berarti bahwa meskipun UE mendorong substitusi lokal melalui berbagai kebijakan seperti pembatasan pembiayaan EIB, Pasal 28 NZIA, dan kriteria non-harga dalam lelang energi terbarukan, permintaan pasar Eropa terhadap produk fotovoltaik Tiongkok, terutama wafer dan sel hulu, masih akan sulit sepenuhnya digantikan oleh pasokan lokal UE selama periode 2027 hingga 2028 dan mungkin lebih lama.

Jika perusahaan Tiongkok memilih untuk membangun pabrik langsung di dalam UE guna memenuhi persyaratan asal barang, mereka akan menghadapi tekanan biaya dan regulasi yang sama dengan produksi lokal Eropa. Harga listrik yang tinggi, biaya karbon, dan persyaratan kepatuhan lingkungan tidak akan berubah karena kewarganegaraan investor.

Dikombinasikan dengan aturan eksplisit dalam pembatasan EIB dan EIF bahwa 'entitas yang dikendalikan Tiongkok' tidak dikecualikan, nilai kepatuhan praktis dari membangun pabrik di dalam UE semakin menurun.

5. Pandangan SMM

Pertama, risiko spillover kebijakan harus dipantau secara ketat. UE telah menggunakan keamanan siber sebagai titik masuk dan menghindari alat anti-dumping dan countervailing tradisional di bawah kerangka WTO. Sebagai gantinya, UE mengadopsi pengecualian pembiayaan sebagai langkah restriktif baru. Model ini mungkin akan diikuti oleh ekonomi lain. Perusahaan inverter Tiongkok mungkin menghadapi tekanan peninjauan serupa di pasar seperti Amerika Utara, Inggris, dan Australia di masa depan.

Kedua, ruang pengecualian untuk proyek yang sudah ada terbatas, dan tenggat waktu pengiriman untuk proyek yang sudah ada sangat mendesak. Berdasarkan tiga tanggal kunci yang ditetapkan oleh Komisi Eropa, yaitu 1 Mei, 1 September, dan 1 November, proyek yang benar-benar dapat mempertahankan inverter Tiongkok di bawah klausul grandfather harus mencapai kematangan yang memadai sebelum 1 November 2026 dan tidak boleh memiliki ruang untuk mengganti pemasok. Jumlah proyek yang memenuhi kondisi ini diperkirakan relatif terbatas. Perusahaan Tiongkok harus segera mengklarifikasi progres spesifik proyek-proyek Eropa yang sedang dalam konstruksi dan menyelesaikan pengiriman yang ada dalam kerangka kepatuhan.

Ketiga, Pasal 28 NZIA menciptakan tekanan simultan pada modul, sel, dan inverter. Pedoman tersebut mewajibkan bahwa modul tidak boleh dirakit di Tiongkok dan sel serta inverter tidak boleh berasal dari Tiongkok. Ini berarti tiga segmen paling inti dari rantai pasok fotovoltaik Tiongkok akan menghadapi ambang batas akses yang lebih tinggi di pasar subsidi Eropa secara bersamaan. Ditambah dengan persyaratan bahwa setidaknya empat dari delapan komponen harus bukan berasal dari Tiongkok, keunggulan kompetitif yang sebelumnya dibentuk oleh pemimpin terintegrasi Tiongkok melalui cakupan rantai penuh secara bertahap dapat menjadi kerugian kepatuhan di pasar subsidi Eropa.

Keempat, segmen PCS penyimpanan energi akan lebih terdampak dibandingkan inverter fotovoltaik. Proyek penyimpanan energi skala besar di Eropa secara signifikan lebih bergantung pada pembiayaan proyek dibandingkan proyek fotovoltaik residensial. Selain itu, solusi produk baterai dan PCS terintegrasi menghadapi tekanan kepatuhan untuk dipisahkan. Akibatnya, laju ekspansi produsen PCS Tiongkok di pasar penyimpanan energi skala besar Eropa mungkin terdampak secara signifikan. Perkembangan ke depan harus memperhatikan perubahan dalam implementasi solusi terintegrasi di pasar Eropa dan pemenuhan pesanan terkait.

Kelima, nilai kepatuhan membangun pabrik di Eropa jelas menurun, dan penentuan entitas yang dikendalikan Tiongkok merupakan risiko utama. Sekretaris Jenderal ESMC telah menyatakan secara publik bahwa meskipun perusahaan Tiongkok memproduksi inverter di Eropa, perusahaan tersebut tetap tidak dapat memperoleh pesanan dari proyek yang didanai EIB selama dianggap 'dikendalikan Tiongkok'. Aturan ini menyulitkan kelanjutan jalur yang sebelumnya umum digunakan yaitu membangun pabrik di Eropa untuk menghindari pembatasan kebijakan. Perusahaan Tiongkok harus merancang ulang strategi kepatuhan mereka. Efektivitas metode seperti restrukturisasi kepemilikan ekuitas dan mengoperasikan merek usaha patungan juga akan menghadapi pengawasan berdasarkan pengendalian substantif.

Keenam, semikonduktor daya dan komponen pasif tidak dibatasi, yang memberikan titik penyangga yang jelas bagi segmen hulu. Kebijakan saat ini tidak melibatkan pembatasan pengadaan pada perangkat daya utama seperti IGBT dan MOSFET. Hubungan pasokan antara produsen semikonduktor daya hulu Tiongkok dan produsen inverter lokal Eropa belum terpengaruh secara material. Segmen ini merupakan salah satu dari sedikit area di pasar Eropa yang jelas tidak terpengaruh bagi perusahaan hulu Tiongkok. Produsen terkait dapat memantau secara ketat permintaan perangkat inkremental yang dihasilkan oleh ekspansi kapasitas produsen inverter lokal Eropa.

Ketujuh, kendala praktis substitusi kapasitas lokal Eropa hanya dapat memberikan penyangga terbatas bagi perusahaan Tiongkok. Masalah struktural seperti harga listrik industri yang tinggi, batasan emisi karbon yang ketat, dan dukungan industri yang tidak memadai menentukan bahwa laju ekspansi kapasitas lokal di UE akan terbatas. Hal ini juga menunjukkan kesenjangan antara tujuan kebijakan dan realitas industri. Namun, perlu dicatat bahwa ekspansi kapasitas oleh produsen lokal di negara-negara sekitar seperti Türkiye dengan cepat mengisi sebagian kesenjangan ini. Jendela penyesuaian yang tersedia bagi perusahaan Tiongkok mungkin lebih pendek dari yang diperkirakan.

Kedelapan, cakupan tindakan balasan Tiongkok mungkin akan semakin meluas. Kementerian Perdagangan Tiongkok telah menyatakan dengan jelas sebagai respons terhadap pembatasan pembiayaan EIB bahwa Tiongkok 'akan mengambil langkah-langkah yang diperlukan'. Potensi tindakan balasan ke depan dapat mencakup kontrol ekspor atas tanah jarang dan polisilikon, investigasi anti-dumping dan countervailing terhadap produk UE, serta tindakan hukum melalui mekanisme penyelesaian sengketa WTO.

Hingga saat ini, Komisi Eropa belum merilis teks panduan resmi formal untuk pembatasan pembiayaan EIB dan EIF. Detail penting masih perlu dipantau secara ketat, termasuk kriteria spesifik untuk menentukan 'kendali Tiongkok' dalam implementasi dan apakah cakupan peninjauan untuk komponen pasif akan diperluas.

Ditulis oleh: Ryan Tey Tze Yang | Analis Pasar Surya

![[SMM PV] Pada bulan Mei, lebih dari 6.100 proyek PV baru ditambahkan, dan sektor sel surya meningkat sebagai respons.](https://imgqn.smm.cn/usercenter/jests20251217171741.jpg)

![[SMM PV] Industri PV Luar Angkasa Mempercepat Terobosan, Perusahaan Publik Saham A Berebut Jalur Baru Triliunan Yuan](https://imgqn.smm.cn/usercenter/xAoMy20251217171743.jpg)