SMM News, 21 Mei:

Sejak pertengahan Maret, pasar tungsten China telah mengakhiri reli tajam selama setahun dan memasuki fase koreksi di level tinggi dengan harga yang cenderung turun secara bertahap. Sentimen pasar bergeser dari euforia menjadi kehati-hatian, dengan penyesuaian penawaran-permintaan berkala dan memudarnya sentimen pasar menjadi pendorong utama pergerakan harga.

Setelah harga tungsten mencapai rekor tertinggi pada pertengahan Maret, posisi ambil untung besar-besaran yang terakumulasi di seluruh rantai industri dilepas secara intensif pada bulan April. Pemegang stok sangat bersedia menjual, dan beberapa pedagang melepas stok secara panik, menyebabkan lonjakan pasokan spot yang signifikan. Produsen hilir karbida semen dan perkakas tungsten mempertahankan inventaris tinggi dari pembelian harga tinggi sebelumnya, menerapkan pengadaan ketat sesuai kebutuhan dan kontrol inventaris yang ketat dengan penempatan pesanan baru yang lesu. Intensifikasi tawar-menawar antara pembeli dan penjual menekan harga produk inti termasuk konsentrat tungsten dan ammonium paratungstate (APT).

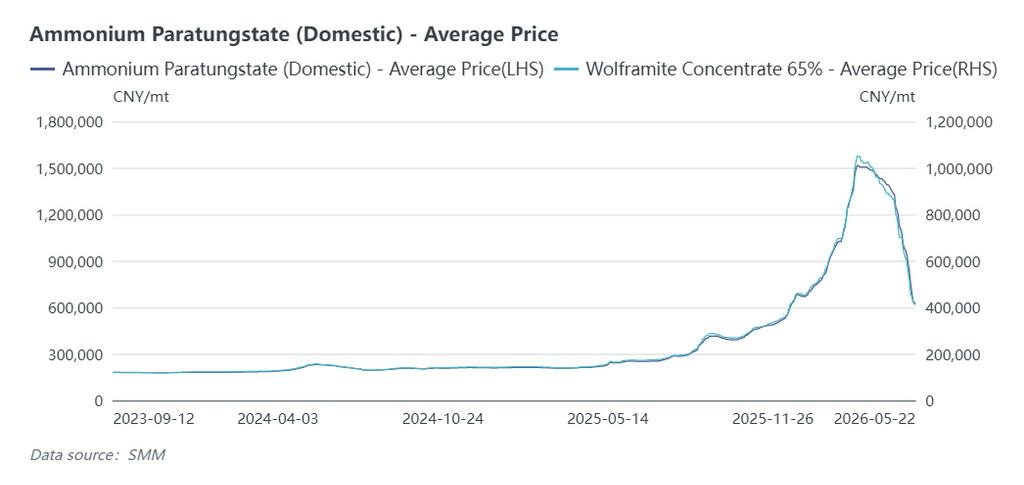

Per 21 Mei, SMM mengutip konsentrat tungsten 65% pada 415.500 yuan per unit metrik ton, turun 635.000 yuan dari puncak Maret, menghapus seluruh kenaikan sepanjang tahun dan turun 8,3% dari awal tahun. APT spot domestik berada di 630.000 yuan per ton, turun 880.000 yuan dari rekor tertinggi dan 1,5% sepanjang tahun. Serbuk tungsten dihargai 1.320 yuan per kilogram, naik 21,7% dari awal 2026.

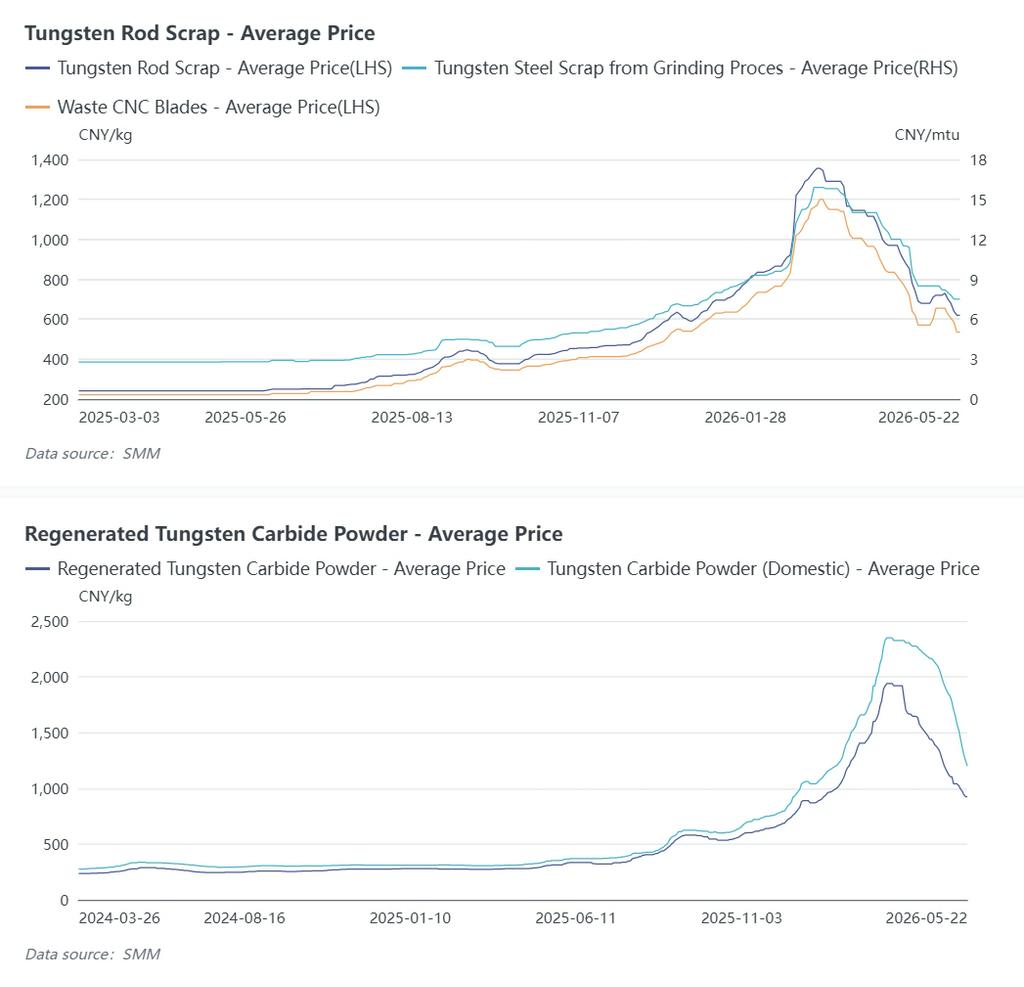

Bahan baku hulu dan tungsten daur ulang mengalami penurunan lebih tajam, sementara harga produk antara seperti serbuk dan karbida semen menyesuaikan secara lambat. Namun demikian, tekanan penurunan telah menyebar ke hilir, dengan harga serbuk mencatat penurunan yang dipercepat baru-baru ini.

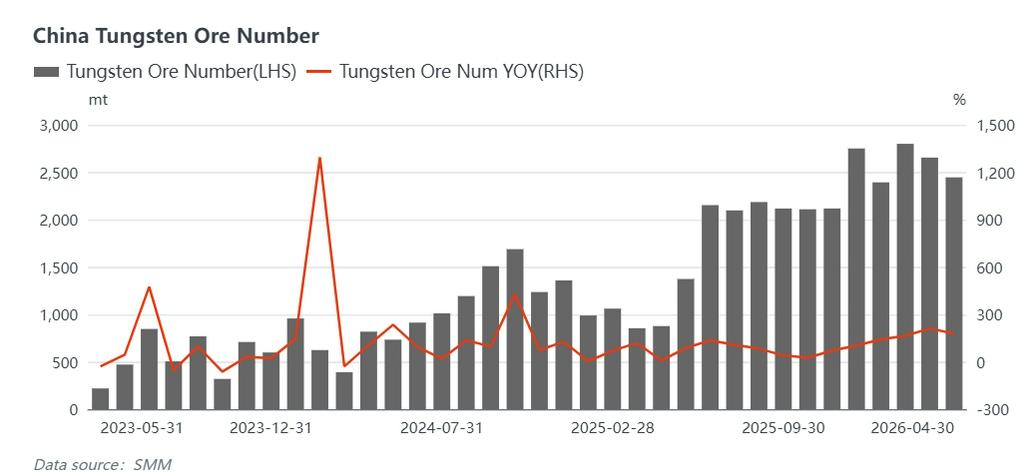

Dari sisi pasokan, kebijakan pengendalian output penambangan tungsten nasional tetap tidak berubah, dan pembenahan terhadap penambangan tidak berizin telah selesai, mendorong penambang ilegal keluar dari pasar. Data sampel SMM menunjukkan output konsentrat tungsten domestik turun sekitar 17% year-on-year pada Januari-April 2026, dengan proyeksi penurunan setahun penuh sekitar 10%. Pasokan primer domestik terus menyusut, namun pasar menghadapi kelebihan pasokan sementara karena alasan berikut:

Pertama, pelepasan terkonsentrasi inventaris spekulatif mengganggu keseimbangan pasokan jangka pendek. Kenaikan harga yang berkepanjangan dari awal 2025 hingga Maret 2026 mendorong penimbunan besar-besaran oleh pedagang, peleburan, dan produsen hilir. Sentimen berbalik tajam setelah harga mencapai puncak. Investor mencairkan keuntungan secara masif, dan pedagang yang kekurangan modal bergegas menjual. Perusahaan hilir tidak memiliki kapasitas pembelian untuk menyerap pasokan yang melimpah, mengakibatkan perdagangan tipis dan pemotongan harga berkelanjutan.

Kedua, lonjakan pasokan tungsten daur ulang mensubstitusi tungsten primer secara signifikan.Keuntungan daur ulang yang melonjak mendorong pengumpulan produk tungsten bekas. Penjual bergegas melikuidasi stok di tengah penurunan harga, mendorong harga tungsten bekas turun lebih tajam dibanding bijih primer. Pelebaran selisih harga mendorong pemroses kecil dan menengah memilih bahan daur ulang berbiaya rendah, menekan permintaan konsentrat tungsten virgin dan meredakan ketatnya pasar spot.

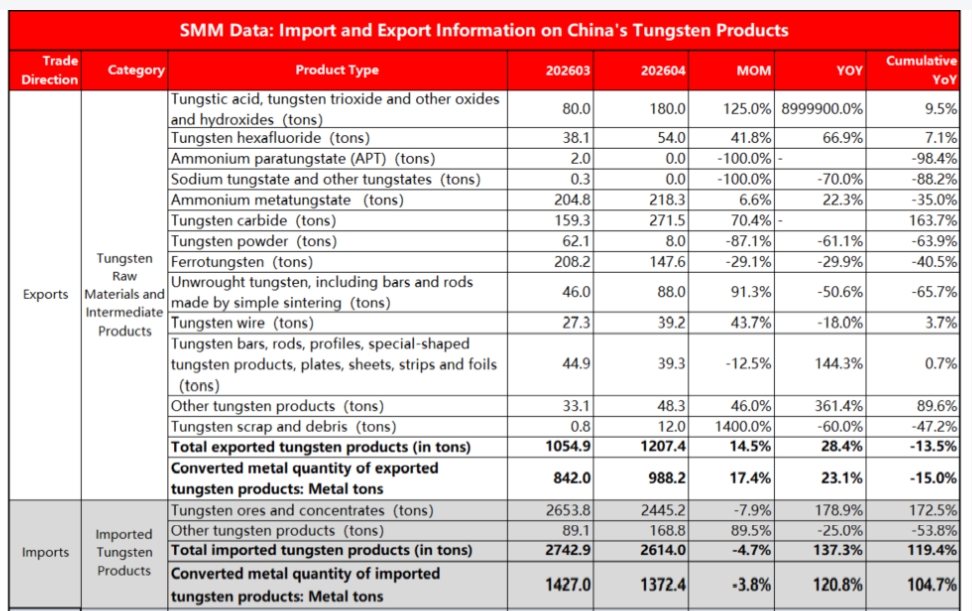

Ketiga, volume impor yang melonjak melengkapi pasokan domestik.Impor konsentrat tungsten bulanan rata-rata lebih dari 2.500 metrik ton sejak akhir 2025. Impor mencapai total 10.300 metrik ton pada Januari-April, melonjak 172,5% year-on-year dan mengimbangi penurunan output domestik. Penambang luar negeri bersemangat mengirim di tengah harga global yang tinggi. Namun, melemahnya harga domestik mempersempit margin impor, dan pengiriman dari Myanmar dan Afrika menurun pada April. Volume impor mungkin turun quarter-on-quarter pada Q2, meredakan tekanan pasokan bijih domestik.

Keempat, penurunan ekspor tungsten memperburuk surplus pasokan domestik.Kontrol ekspor yang lebih ketat menekan pengiriman keluar. Ekspor bahan baku tungsten dan produk antara mencapai 4.067,6 ton dalam kandungan logam pada Januari-April, turun 13,5% year-on-year, dengan penurunan tajam pada barang dual-use. April menyaksikan ekspor APT hampir terhenti dan ekspor serbuk tungsten anjlok dari 62 ton pada Maret menjadi 8 ton, dengan ekspor ke Jepang merosot tajam. Produk domestik berharga tinggi sulit diekspor, sementara kuotasi luar negeri yang kuat memperlebar selisih harga, menyisakan kelebihan pasokan yang tidak terjual di domestik.

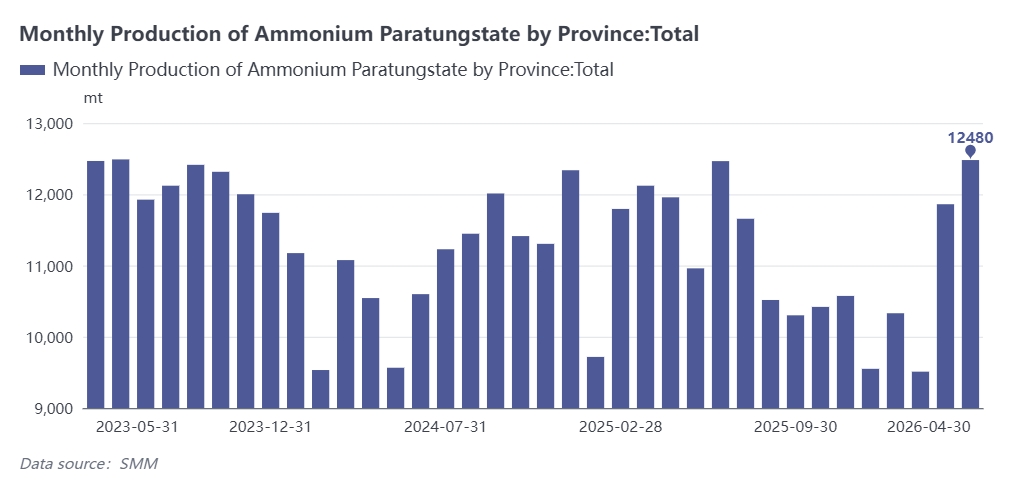

Kelima, tingkat operasi tinggi di peleburan menyebabkan penumpukan inventaris meskipun permintaan pengguna akhir lesu. Peleburan mempertahankan produksi penuh berdasarkan profitabilitas yang baik dan ekspektasi bullish, meningkatkan output APT dan serbuk tungsten. Pesanan hilir yang lemah dan inventaris tinggi menahan selera pengadaan, menyebabkan penumpukan barang jadi. Aksi jual yang didorong modal memicu siklus buruk pasokan bahan baku yang longgar, akumulasi inventaris, dan depresiasi harga. Beberapa produsen APT menghentikan produksi pada Mei untuk mengurangi stok, yang akan semakin menekan harga bijih hulu sekaligus memperlambat penurunan produk hilir.

Keenam, substitusi material mengurangi konsumsi tungsten. Biaya bahan baku yang melonjak mempercepat substitusi pemotongan biaya dan peningkatan teknis. Paduan titanium, pemotong keramik, material berlapis, dan baja kekerasan tinggi menggantikan karbida semen di sektor low-end termasuk perkakas potong umum, cetakan, dan komponen tahan aus. Produsen juga mengoptimalkan formula untuk menurunkan dosis tungsten tanpa mengurangi kinerja. Penurunan konsumsi tungsten tidak sebanding dengan penyusutan output primer, memperburuk kelebihan pasokan sementara.

Secara keseluruhan, reli harga sebelumnya membentuk ulang fundamental penawaran dan permintaan industri. Pasar kekurangan momentum kenaikan yang kuat. Perusahaan hilir tetap berpegang pada pembelian konservatif sesuai kebutuhan, menekan permintaan produk hulu dan mentransmisikan tekanan penurunan di sepanjang rantai. Produsen besar merilis harga kontrak bilateral pertengahan Mei: konsentrat tungsten 55% pada 414.000 yuan per unit metrik ton dan APT pada 660.000 yuan per ton, selaras dengan harga spot dan membatasi rebound tajam.

Inventaris hilir secara bertahap menurun, membawa potensi kebutuhan restocking, namun pembeli yang berhati-hati hanya menempatkan pesanan kecil di tengah ketidakpastian harga. Stabilisasi dan konsolidasi harga diperkirakan terjadi antara Juni dan Juli setelah pencernaan inventaris meredakan ketegangan penawaran-permintaan.

Ke depan, pengendalian penambangan yang ketat akan mempertahankan kontraksi output domestik jangka panjang dan menopang batas bawah harga. Substitusi material telah menekan permintaan tungsten low-end tetapi mendorong peningkatan industri menuju produk bernilai tinggi. Perbaikan kondisi makro, potensi ekspor yang tumbuh, dan permintaan yang meningkat dari peralatan militer, manufaktur high-end, dan energi baru akan mendorong pertumbuhan konsumsi.

Pasar tungsten telah bergeser dari penetapan harga yang didominasi pasokan ke kerangka baru yang dipimpin oleh permintaan, valuasi struktural, dukungan biaya, dan spekulasi sentimen. Sebagai logam minor strategis, tungsten didukung oleh regulasi sumber daya global dan kebijakan industri. Setelah penyesuaian yang memadai, pasar siap untuk pemulihan bertahap dan pergerakan naik yang berfluktuasi. Fokus pemantauan utama pada pembaruan kebijakan, kecepatan pengurangan inventaris, dan sinyal pemulihan permintaan.

![Harga Spot Tantalum, Timah, dan Pr-Nd Naik, Sektor Logam Minor Menguat, Orient Tantalum Industry dan China Tungsten High-Tech Memimpin Kenaikan [SMM Express]](https://imgqn.smm.cn/usercenter/pAOxy20251217171725.jpg)

![Penurunan Drastis 57,59%! Harga Tungsten Turun Separuh dari Titik Tertinggi karena Lemahnya Permintaan Hilir Menghapus Kenaikan Konsentrat Wolframit Sepanjang Tahun [Komentar SMM]](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)