ArcelorMittal (AM) — Ringkasan Laporan Tahunan 2025

ArcelorMittal, produsen baja terbesar kedua di dunia, merilis Laporan Tahunan 2025 pada Maret 2026. Sepanjang tahun tersebut, operasi pembuatan baja Grup mengalami perlambatan menyeluruh: produksi baja mentah di Eropa mengalami kontraksi tajam sebesar 6,6% secara year-on-year, sementara volume di India dan Brasil juga menurun. Hanya Amerika Utara yang mencatat pertumbuhan produksi, didorong oleh konsolidasi pabrik baja tambahan. Dinamika ini mencerminkan melemahnya konsumsi baja semu (ASC) secara global, diperparah oleh meningkatnya tekanan persaingan. Meskipun demikian, segmen Pertambangan menunjukkan kinerja luar biasa — pengiriman bijih besi dari Liberia melonjak 37,5%, memberikan kompensasi signifikan terhadap hambatan di divisi pembuatan baja.

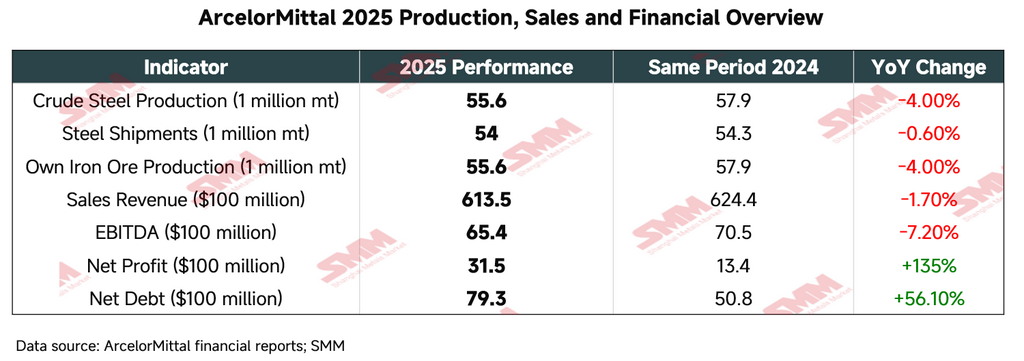

I. Ikhtisar Produksi, Pengiriman & Keuangan Utama 2025

Pada tahun 2025, ArcelorMittal menunjukkan ketahanan operasional yang kuat di tengah permintaan baja global yang lesu dan hambatan perdagangan yang kompleks. Optimalisasi portofolio — terutama konsolidasi penuh fasilitas penyelesaian flat-rolled Calvert — dan pertumbuhan kuat dalam bisnis bijih besi menjadi sorotan utama tahun ini.

Meskipun produksi baja mentah dan pengiriman mengalami penurunan marginal, laba bersih meningkat secara material, terutama didorong oleh pos-pos tidak berulang — khususnya, keuntungan akuntansi sebesar US$1,9 miliar yang timbul dari akuisisi sisa 50% kepemilikan ekuitas di AMNS Calvert. Peningkatan utang bersih terutama disebabkan oleh konsolidasi penuh Calvert dan aktivitas M&A lainnya.

II. Distribusi Segmen & Kinerja Operasional

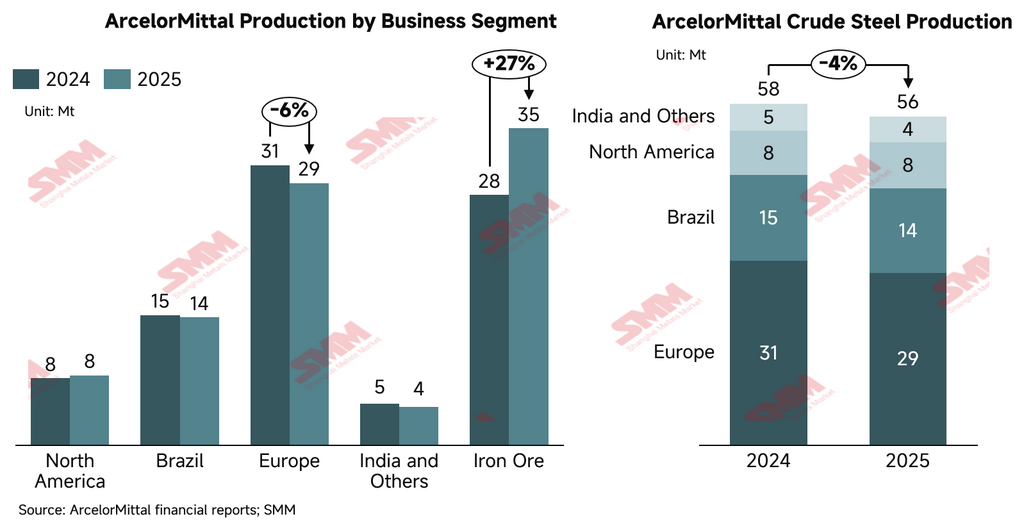

Pada tahun 2025, jejak operasional global ArcelorMittal mengalami rekonfigurasi struktural yang signifikan, terutama melalui akuisisi penuh fasilitas flat-rolling Calvert di Amerika Utara dan divestasi aset non-inti di Bosnia-Herzegovina, yang semakin mengoptimalkan bauran produksi dan pengiriman Grup. Berikut ini menyajikan perbandingan rinci data produksi dan pengiriman segmen utama tahun 2025 dibandingkan tahun sebelumnya:

-

Amerika Utara

Segmen ini mencatat pertumbuhan baik dalam produksi maupun pengiriman pada tahun 2025, terutama diuntungkan dari konsolidasi penuh fasilitas AMNS Calvert pada paruh kedua tahun tersebut, dan pemulihan produksi di Meksiko setelah mogok kerja pada tahun 2024.

-

Produksi Baja Mentah: 7,8 Mt (2024: 7,5 Mt), naik 2,9% YoY

-

Pengiriman Baja: 10,3 Mt (2024: 10,1 Mt), naik 2,2% YoY

-

Perkembangan Utama: Electric Arc Furnace (EAF) berkapasitas 1,5 Mtpa di fasilitas Calvert mulai beroperasi pada Juni 2025, meningkatkan kemampuan pasokan produk flat bernilai tambah tinggi di kawasan tersebut.

-

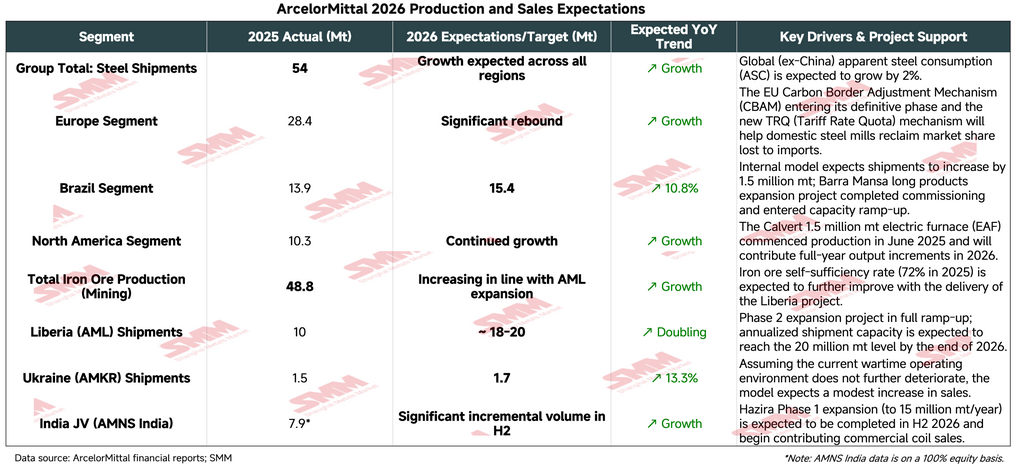

Prospek Volume 2026: Produksi dan pengiriman diperkirakan meningkat sejalan dengan tren regional yang lebih luas.

-

Pendorong Pertumbuhan: EAF berkapasitas 1,5 Mtpa di Calvert, yang dikonsolidasikan pada H2 2025, saat ini dalam fase peningkatan kapasitas dan akan memberikan kontribusi volume tambahan pada 2026.

-

Brasil

Meskipun menghadapi tekanan margin, segmen Brasil mempertahankan volume produksi dan pengiriman yang sangat stabil, terus berperan sebagai pilar profitabilitas utama bagi Grup.

-

Produksi Baja Mentah: 14,3 Mt (2024: 14,5 Mt), turun 1,3% YoY

-

Pengiriman Baja: 13,9 Mt (2024: 14,1 Mt), turun 0,9% YoY

-

Perkembangan Utama: Ekspansi pabrik produk panjang Barra Mansa mulai beroperasi pada H2 2025, menambah kapasitas baja panjang bernilai tambah tinggi sebesar 0,4 Mtpa.

-

Prospek Volume 2026: Pengiriman baja diproyeksikan mencapai 15,4 Mt pada 2026, jauh di atas 13,95 Mt yang tercatat pada 2025.

-

Pendorong Pertumbuhan: Meskipun menghadapi hambatan permintaan pada 2025 akibat suku bunga tinggi dan lonjakan impor dari Tiongkok, Grup memiliki pandangan optimis terhadap pertumbuhan 2026.

-

Eropa

Dipengaruhi oleh lemahnya permintaan pasar dan reline besar yang direncanakan pada Blast Furnace No. 4 di Dunkirk, produksi baja mentah Eropa mengalami kontraksi. Namun, penurunan pengiriman yang lebih kecil menunjukkan penetrasi pasar yang relatif tangguh.

-

Produksi Baja Mentah: 29,2 Mt (2024: 31,2 Mt), turun 6,6% YoY

-

Pengiriman Baja: 28,4 Mt (2024: 28,7 Mt), turun 0,9% YoY

-

Perkembangan Utama: Divestasi pabrik baja terintegrasi produk panjang Zenica di Bosnia-Herzegovina selesai pada Oktober, mencerminkan transisi strategis Grup menuju aset berkarbon rendah.

-

Prospek Volume 2026: Pengiriman diperkirakan pulih dan tumbuh.

-

Pendorong Pertumbuhan: Seiring Mekanisme Penyesuaian Karbon Perbatasan UE (CBAM) dan revisi rezim Tariff Rate Quota (TRQ) yang secara bertahap berlaku pada 2026, Grup mengantisipasi produsen baja domestik Eropa merebut kembali pangsa pasar dari persaingan impor.

-

India & Usaha Patungan Lainnya

Fokus pada usaha patungan strategis AMNS India (kepemilikan ekuitas 60%):

-

Produksi Baja Mentah: 7,2 Mt (2024: 7,5 Mt), turun 4,5% YoY, terdampak volatilitas pasar di H1 dan pemadaman pemeliharaan tidak terencana

-

Pengiriman Baja: 7,9 Mt (2024: 7,9 Mt), pengiriman tetap tangguh

-

Perkembangan Utama: Pabrik baja terintegrasi Hazira di India sedang diperluas ke kapasitas 15 Mtpa. Grup juga telah mengumumkan proyek greenfield jangka panjang di Andhra Pradesh dengan target kapasitas 8,2 Mtpa, dengan tujuan meningkatkan kapasitas hot-rolled coil (HRC) menjadi 15 Mtpa pada H2 2026, memberikan peningkatan produksi dan pengiriman tambahan.

-

Produksi Baja Mentah (Anak Perusahaan Lainnya): 4,3 Mt (2024: 4,6 Mt), turun 6,52% YoY

-

Pertambangan

Segmen Pertambangan merupakan mesin pertumbuhan terkuat Grup pada 2025, didorong oleh keberhasilan peningkatan proyek ekspansi Fase II di Liberia.

-

Produksi Bijih Besi Sendiri (segmen Pertambangan saja): 35,3 Mt (2024: 27,9 Mt), naik 26,5% YoY

-

Pengiriman Bijih Besi: 36,3 Mt (2024: 26,4 Mt), naik 37,5% YoY

-

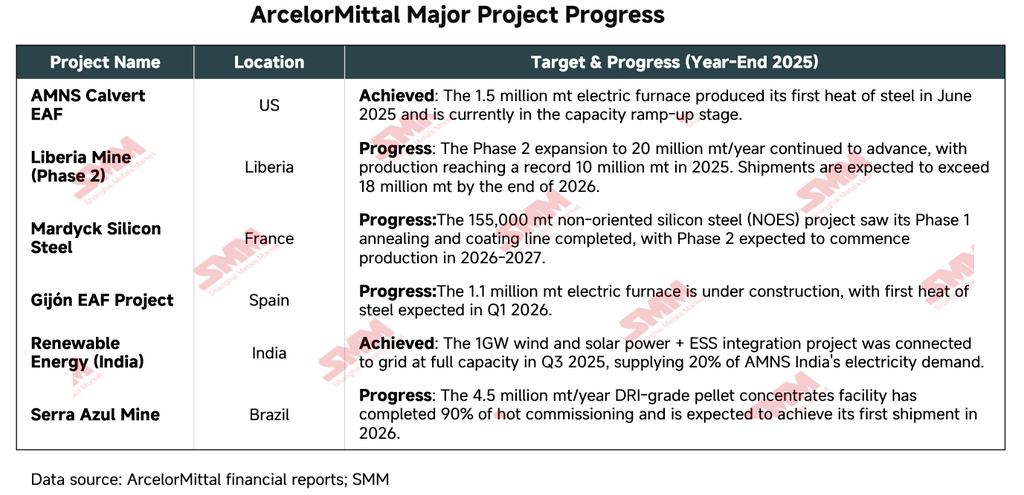

Perkembangan Utama: Liberia mencapai rekor pengiriman tahunan 10 Mt dan terus berkembang secara stabil menuju target produksi 20 Mtpa.

Prospek Segmen Pertambangan 2026:

-

Liberia (AML):

-

Target Volume: Target pengiriman 20 Mtpa. Grup secara khusus memproyeksikan bahwa pada akhir 2026, seiring ekspansi Fase II dan pabrik benefisiasi terus meningkat, pengiriman tahunan akan melebihi 18 Mtpa (vs. 10 Mt pada 2025).

-

Kemajuan Utama: Model produksi campuran yang menggabungkan sinter fines dan konsentrat dari Fase II akan mendukung peningkatan signifikan dalam volume produksi dan pengiriman, dengan kapasitas angkutan kereta api yang diperluas menuju target throughput tahunan 30 Mtpa.

-

-

Kanada (AMMC):

-

Tren: Produksi stabil dipertahankan. Konversi pabrik pelet bijih besi berkadar tinggi untuk produksi Direct Reduced Iron (DRI) diperkirakan selesai pada Q2 2026.

-

Ringkasan Prospek Produksi & Pengiriman 2026

Profil produksi dan pengiriman 2025 menandakan pivot strategis ArcelorMittal menuju kualitas dibanding volume murni. Meskipun terdapat fluktuasi marginal dalam output baja mentah di Eropa dan Brasil, pertumbuhan dari aset bernilai tambah tinggi di Amerika Utara dan operasi bijih besi berbiaya rendah di Liberia secara struktural membangun kembali basis biaya dan margin Grup. Grup memproyeksikan konsumsi baja nyata global (ASC) di luar Tiongkok tumbuh 2% pada 2026. Dengan latar belakang makro ini, Grup memperkirakan peningkatan produksi dan pengiriman baja di semua wilayah pada 2026 dibandingkan 2025, ditopang oleh peningkatan efisiensi operasional dan dampak positif dari langkah-langkah perlindungan perdagangan.

III. Profil Infrastruktur Produksi & Teknologi Proses

ArcelorMittal mengoperasikan portofolio aset yang sangat terdiversifikasi yang mencakup seluruh rantai nilai dari hulu ke hilir — dari penambangan bijih besi hingga finishing dan pemrosesan hilir. Per akhir 2025, struktur proses produksi Grup adalah sebagai berikut:

-

Komposisi Proses: Output Basic Oxygen Furnace (BOF) menyumbang 74% (41,2 Mt); Electric Arc Furnace (EAF) menyumbang 26% (14,4 Mt).

-

Skala Fasilitas: Grup saat ini mengoperasikan 30 Blast Furnace (BF) dan 27 Electric Arc Furnace (EAF).

-

Distribusi Kapasitas: Eropa tetap menjadi basis produksi terbesar, dengan kapasitas baja mentah tahunan 39,5 Mt (53% dari total), diikuti Brasil (16,4 Mt) dan Amerika Utara (12,5 Mt).

IV. Swasembada Bahan Baku & Integrasi Rantai Pasok

Grup mempertahankan tingkat integrasi vertikal yang tinggi di hulu dan hilir untuk melindungi dari volatilitas pasar — pilar inti keunggulan kompetitif industrinya:

-

Pasokan Bijih Besi: Produksi bijih besi sendiri tumbuh 15,1% YoY menjadi 48,8 Mt pada 2025. Kanada (AMMC) menyumbang 25,6 Mt, sementara Liberia (AML) melonjak ke 9,7 Mt.

-

Tingkat Swasembada: Pada 2025, Grup mencapai tingkat swasembada bijih besi sebesar 72%, tingkat swasembada batu bara kokas sebesar 91%, dan tingkat swasembada baja bekas dan Direct Reduced Iron (DRI) sebesar 55%.

-

Kapasitas Logistik: Grup mengoperasikan 18 fasilitas pelabuhan laut dalam dan infrastruktur kereta api terkait, menangani lebih dari 51 Mt muatan per tahun.

V. Restrukturisasi Aset Utama & Penataan Ulang Portofolio Industri

2025 merupakan tahun optimalisasi portofolio mendalam bagi Grup — melepas aset yang lebih lemah dan memusatkan sumber daya pada operasi dengan pertumbuhan tinggi dan nilai tambah tinggi.

-

Konsolidasi Penuh Calvert (AS): Pada Juni 2025, Grup menyelesaikan akuisisi sisa 50% kepemilikan ekuitas di AMNS Calvert (sebelumnya usaha patungan dengan Nippon Steel Corporation) dengan imbalan nominal. Fasilitas ini merupakan kompleks finishing baja canai datar paling canggih di Amerika Utara. EAF 1,5 Mtpa yang baru dibangun memproduksi slab pertamanya pada Juni 2025.

-

Divestasi Aset & Rasionalisasi Operasional:

-

Bosnia-Herzegovina: Menyelesaikan penjualan pabrik baja terintegrasi Zenica dan tambang bijih besi Prijedor.

-

Afrika Selatan: Rasionalisasi bisnis produk panjang dan penghentian operasi pabrik baja Newcastle diselesaikan pada akhir Januari 2026.

-

-

Ekspansi India: AMNS India tetap menjadi mesin pertumbuhan inti. Pabrik baja terintegrasi Hazira berada di jalur untuk memperluas kapasitas menjadi 15 Mtpa pada H2 2026.

VI. Kemajuan Proyek Modal Utama (Alokasi Capex)

ArcelorMittal saat ini berada dalam siklus belanja modal ganda: transisi EAF dan ekspansi kapasitas bijih besi hulu. Total belanja modal pada 2025 mencapai US$4,34 miliar.

VII. Jalur Dekarbonisasi & Peningkatan Teknologi Industri

ArcelorMittal berada di titik kritis dalam transisinya dari pembuatan baja terintegrasi berbasis blast furnace konvensional menuju jalur proses rendah karbon:

-

Ekspansi Kapasitas EAF: Pada akhir 2026, Grup diperkirakan menambah 3,4 Mtpa kapasitas EAF, mencakup Gijón dan Sestao di Spanyol, serta Calvert di AS.

-

Proyek Teknologi Utama: Proyek EAF 2,0 Mtpa di Dunkirk, Prancis (investasi €1,3 miliar) direncanakan untuk commissioning pada 2029 dan diperkirakan menghasilkan emisi karbon sekitar sepertiga dari tingkat blast furnace konvensional.

-

Transisi Energi: Pada akhir 2025, Grup telah mengoperasikan 1,6 GW kapasitas ekuitas energi terbarukan, dengan tambahan 1,2 GW dalam konstruksi, terutama di India dan Amerika Selatan, dengan tujuan memasok listrik bersih berbiaya rendah ke operasi pembuatan baja.

-

Jejak Karbon: Emisi karbon absolut turun 3,1% YoY pada 2025, mewakili pengurangan kumulatif sebesar 47% dari baseline 2018. Perlu dicatat bahwa, mengingat terbatasnya penerapan skala komersial teknologi rendah karbon (hidrogen hijau, Carbon Capture and Storage), pengurangan emisi Grup saat ini dicapai terutama melalui restrukturisasi portofolio dan elektrifikasi EAF.

VIII. Informasi Penting Tambahan

-

Optimalisasi Portofolio:

-

Akuisisi Penuh Calvert: Dengan mengakuisisi 50% kepemilikan ekuitas NSC, ArcelorMittal telah memperoleh kendali operasional penuh atas kompleks finishing baja canai datar paling canggih di Amerika Utara.

-

Keluar dari Aset Non-Inti: Divestasi pabrik baja terintegrasi berintensitas karbon tinggi di Zenica, Bosnia-Herzegovina, dan tambang bijih besi terkait mencerminkan strategi portofolio "dekarbonisasi dulu, baru tumbuh".

-

-

Risiko Operasional:

-

Risiko Geopolitik: Pabrik baja Kryvyi Rih di Ukraina (AMKR) saat ini beroperasi hanya pada 35% dari kapasitas terpasang, menghadapi gangguan logistik dan rantai pasok yang signifikan.

-

Hambatan Perdagangan: Tarif Section 232 AS dinaikkan menjadi 50% pada 2025, meningkatkan beban biaya pada aliran material lintas regional.

-

-

Prospek 2026: Konsumsi baja nyata global (ASC) di luar Tiongkok diproyeksikan tumbuh 2%. Rencana belanja modal Grup untuk 2026 dianggarkan dalam kisaran US$4,5–5,0 miliar, dengan fokus berkelanjutan pada ekspansi bijih besi Liberia dan elektrifikasi teknologi proses di Eropa.

Ringkasan: 2025 merupakan tahun "pendalaman kualitas aset" bagi ArcelorMittal. Dengan mengonversi usaha patungan inti di Amerika Utara yaitu Calvert menjadi anak perusahaan yang dimiliki sepenuhnya, dan mencapai pencapaian penting di tambang bijih besi Liberia serta proyek energi hijau India, Grup semakin mengonsolidasikan keunggulan kompetitif terintegrasi vertikalnya. Bagi investor, keberlanjutan generasi arus kas bebas dan pemulihan pangsa pasar di bawah kerangka CBAM UE tetap menjadi indikator pemantauan utama dalam satu hingga dua tahun ke depan.

![[SMM Steel] Tata Steel UK Mendapatkan Perlakuan Tarif AS yang Lebih Rendah untuk Ekspor Port Talbot](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[SMM Steel] Brasil Mengusulkan Perluasan Bertahap Cakupan Pasar Karbon Teregulasi](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel] Afrika Selatan Menaikkan Tarif Impor Baja untuk Melindungi Industri Dalam Negeri](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)