Laporan pasar menunjukkan bahwa operator utama di Indonesia Weda Bay Industrial Park (IWIP) — salah satu dari dua kompleks pemrosesan nikel unggulan di Indonesia — telah meminta produsen Nickel Pig Iron (NPI) tertentu di dalam kawasan tersebut untuk memangkas produksi pada bulan Juni guna membebaskan pasokan listrik bagi peningkatan kapasitas smelter aluminium. SMM menilai signifikansi perkembangan ini bukan terletak pada gangguan pasokan jangka pendek itu sendiri, melainkan pada sinyal struktural yang disampaikannya: seiring kapasitas aluminium IWIP mulai beroperasi, dan mengingat aluminium menghasilkan keuntungan per megawatt-hour sekitar satu orde magnitudo lebih tinggi dibandingkan NPI, listrik kawasan tersebut dialokasikan ulang dari ekspansi rantai nikel menuju aluminium selama jendela transisi yang telah ditentukan.

Selama beberapa tahun, pemahaman pasar terhadap pasokan NPI Indonesia bertumpu pada asumsi "kapasitas besar, elastisitas tinggi, cepat pulih begitu harga dan margin membaik." Namun seiring industri nikel Indonesia memasuki fase kendala sumber daya yang saling tumpang tindih — kuota bijih, ketersediaan sulfur, listrik, proyek aluminium, dan aliran produk antara — elastisitas pasokan NPI tidak lagi ditentukan oleh harga dan margin semata. Alokasi listrik dalam kawasan industri, distribusi bijih, dan prioritas proyek strategis kini perlu diperhitungkan.

Bagaimana permintaan listrik IWIP berevolusi

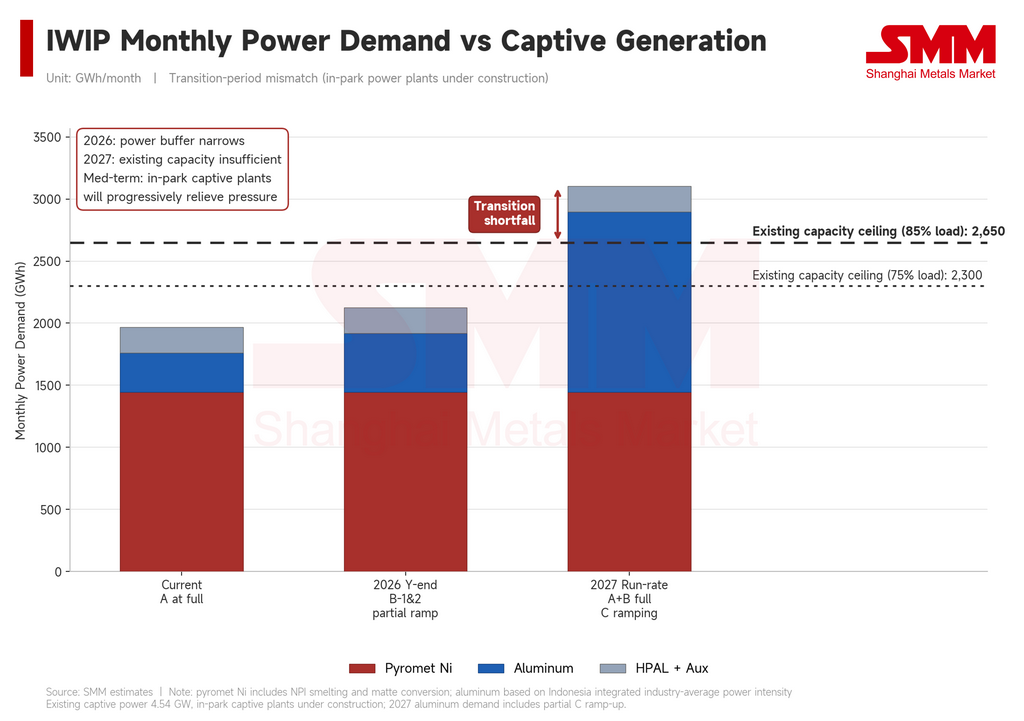

IWIP tidak mengalami kekurangan listrik secara absolut, tetapi margin keamanannya semakin terkompresi oleh peningkatan kapasitas aluminium. Pemodelan tahunan penuh SMM terhadap pusat-pusat beban utama kawasan menunjukkan gambaran berikut.

Aluminium. Menurut SMM, Proyek Aluminium A di dalam IWIP saat ini beroperasi mendekati kapasitas penuh. Berdasarkan tonase operasionalnya dan konsumsi listrik rata-rata industri per ton, penggunaan listrik bulanan berada di kisaran 300 GWh. Fase 1 Proyek Aluminium B (kapasitas terpasang 160.000 ton) diperkirakan mulai dialiri listrik pada akhir Q2; mengingat kurva peningkatan kapasitas yang umum, kapasitas efektif tahun ini akan sekitar 40–50% dari kapasitas terpasang, yang berarti konsumsi tahunan sekitar 1.000 GWh, atau 80–90 GWh per bulan. Fase 2 (170.000 ton) dijadwalkan commissioning pada Q3 dan diperkirakan menambah 500–700 GWh per tahun, atau 40–60 GWh per bulan. Pada akhir 2026, kedua fase tersebut secara bersama-sama akan menambah sekitar 160 GWh per bulan ke beban sisi aluminium IWIP. Lebih jauh ke depan, Proyek Aluminium C — fasilitas berskala jutaan ton — direncanakan commissioning pada akhir 2026 dengan peningkatan kapasitas sepanjang 2027, yang pada kapasitas penuh akan mengonsumsi sekitar 900 GWh per bulan.

Nikel pirometalurgi. Produksi NPI IWIP stabil di sekitar 40.000 mt kandungan nikel per bulan. Pada kadar rata-rata industri sekitar 11% dan konsumsi listrik standar per ton fisik, peleburan NPI saja menyerap sekitar 1.350–1.460 GWh per bulan. Dengan menambahkan tahap konversi untuk produksi nickel matte kawasan (sekitar 16.000 mt kandungan nikel per bulan), sirkuit nikel pirometalurgi mengonsumsi total gabungan 1.390–1.500 GWh per bulan.

HPAL dan sistem pendukung. Permintaan listrik kawasan melampaui lini nikel pirometalurgi dan aluminium. Proyek-proyek High-Pressure Acid Leach (HPAL) IWIP — yang memproduksi mixed hydroxide precipitate (MHP), produk antara nikel kelas baterai — juga merupakan konsumen signifikan. Termasuk lini operasi HPAL, utilitas, penanganan bahan baku, logistik pelabuhan, dan listrik perumahan, kategori ini menyumbang estimasi 180–235 GWh per bulan.

Di mana titik kritis berada

Pengungkapan publik menempatkan kapasitas pembangkit listrik captive terpasang IWIP di sekitar 4,54 GW. Dengan menerapkan faktor beban yang wajar dan mengurangi konsumsi pemakaian sendiri stasiun, sistem dapat memasok sekitar 2.300–2.650 GWh per bulan untuk operasi kawasan.

Menggabungkan komponen beban di atas, keseimbangan pasokan-permintaan listrik bulanan kawasan berevolusi sebagai berikut. Pada periode saat ini, dengan Proyek Aluminium A pada kapasitas penuh dan sirkuit nikel pirometalurgi berjalan stabil, IWIP masih memiliki surplus listrik yang nyaman. Pada akhir 2026, begitu kedua fase Proyek Aluminium B mulai berkontribusi secara signifikan, surplus tersebut menyempit tajam — di bawah asumsi beban konservatif, kawasan mendekati keseimbangan kritis. Pada 2027, dengan Proyek A dan B beroperasi penuh serta Proyek C memasuki fase peningkatan kapasitas, total konsumsi melampaui batas atas pasokan dari kapasitas terpasang saat ini, menyisakan defisit transisional sekitar 300–700 GWh per bulan.

Kesenjangan ini pada dasarnya adalah ketidaksesuaian waktu. Proyek-proyek aluminium besar di dalam IWIP masing-masing memiliki pembangkit listrik captive khusus dalam rencana pengembangannya, tetapi waktu konstruksi pembangkit listrik melebihi waktu konstruksi smelter itu sendiri. Hasilnya adalah jendela di mana "smelter tiba lebih dulu, pembangkit listrik menyusul" — dan ketidaksesuaian inilah yang melatarbelakangi laporan pemangkasan NPI saat ini.

Mengapa aluminium menang dalam urutan dispatch

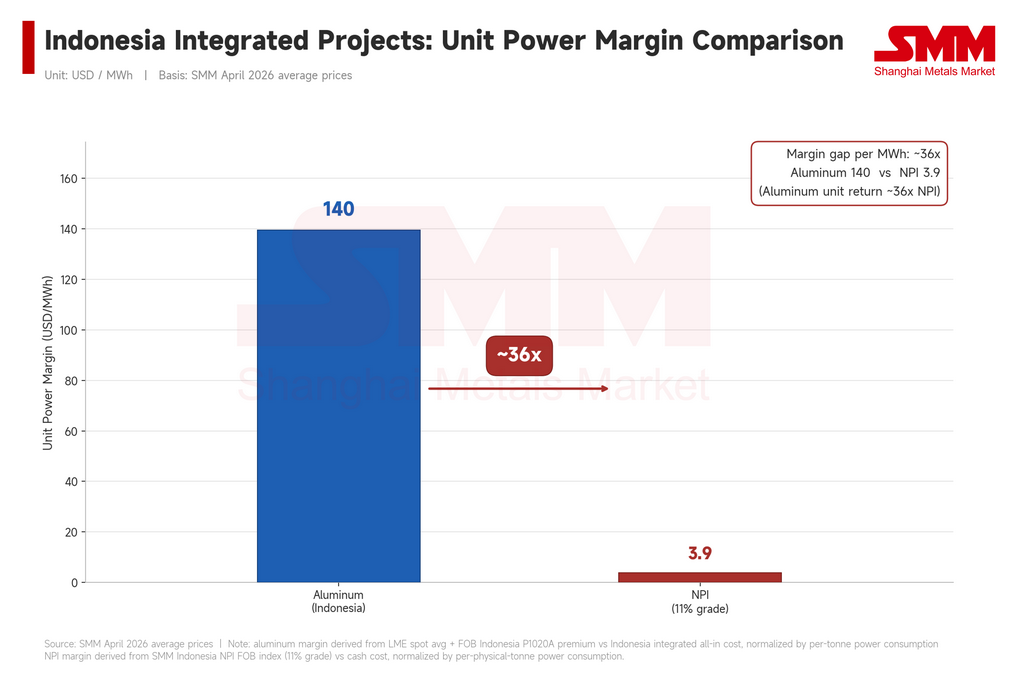

Jika pemangkasan NPI bulan Juni yang dikabarkan terwujud, SMM memandang perkembangan ini bukan sebagai peristiwa pasokan jangka pendek melainkan sebagai bukti bahwa IWIP telah mulai merasionkan listrik antara sirkuit konsumsi tinggi selama kesenjangan transisional. Logika yang mendasarinya adalah disparitas tajam dalam imbal hasil per MWh antara aluminium dan nikel pada harga saat ini.

Menggunakan harga rata-rata April 2026 SMM: margin aluminium per ton — dihitung dari harga spot LME, indeks FOB Indonesia P020A SMM, dan biaya all-in proyek terintegrasi Indonesia — diterjemahkan menjadi sekitar USD 139 per MWh listrik yang dikonsumsi. NPI, menggunakan indeks NPI FOB Indonesia SMM dan estimasi biaya tunai, menghasilkan sekitar USD 3,9 per MWh.

Dengan kata lain, setiap kilowatt-hour yang dialokasikan ke aluminium saat ini menghasilkan laba kotor beberapa puluh kali lipat lebih besar dibandingkan kilowatt-hour yang sama dialokasikan ke NPI. Ini bukan optimasi marjinal — ini adalah perbedaan satu orde magnitudo. Dari sudut pandang maksimalisasi pengembalian modal, aluminium secara sistematis harus berada di atas NPI dalam hierarki dispatch ketika listrik terbatas. Logika tersebut memberikan dukungan komersial yang jelas bagi permintaan yang dilaporkan dari operator utama IWIP agar produsen NPI memangkas produksi.

Kondisi profitabilitas NPI mempertegas hal ini. Data April SMM menunjukkan indeks NPI FOB Indonesia diperdagangkan hanya sedikit di atas biaya tunai — margin kotor rata-rata industri kurang dari 1%. Segmen nikel pirometalurgi sudah beroperasi mendekati titik impas biaya tunai, yang berarti imbal hasil per MWh sangat sensitif terhadap pergerakan harga nikel: penurunan moderat dapat mendorong margin listrik per unit pada sebagian armada ke wilayah negatif. Dalam kondisi tersebut, semakin sedikit alasan bagi kawasan untuk mengalokasikan listrik yang langka ke logam yang imbal hasil marjinalnya mendekati nol.

Implikasi bagi pasar NPI

Dengan mengambil sekitar 40.000 mt kandungan nikel bulanan IWIP sebagai baseline, pemangkasan 5–15% diterjemahkan menjadi 2.000–6.000 mt kandungan nikel per bulan. Dengan sendirinya, volume ini tidak mungkin membalikkan pasar nikel global dari surplus, tetapi dapat memberikan dukungan langsung bagi impor NPI ke Tiongkok, sentimen pembelian pabrik, dan premi untuk NPI kadar tinggi. Dengan terbatasnya aliran NPI inkremental kembali dari Indonesia, keketatan tertentu pada material kadar tinggi, dan substitusi skrap yang dipersulit oleh faktor harga maupun faktur, pemangkasan berkepanjangan di IWIP dapat meningkatkan tekanan pembelian pabrik Tiongkok untuk NPI yang diperdagangkan dalam jangka pendek.

Untuk harga nikel rafinasi, pemangkasan NPI IWIP memberikan dukungan marjinal pada ujung ferroalloy rantai dan sentimen pasar, tetapi dengan sendirinya tidak cukup untuk membalikkan trajektori nikel rafinasi. Item pengamatan utama tetap: infleksi inventaris nikel rafinasi, pemangkasan produksi MHP, pergeseran aliran produksi matte, dan laju pemulihan permintaan baja tahan karat.

Transisional, bukan permanen

Perlu ditekankan bahwa kendala listrik IWIP saat ini adalah ketidaksesuaian transisional, bukan batas atas jangka panjang. Sisi pasokan sistem kelistrikan kawasan itu sendiri berkembang pesat.

Setiap proyek aluminium besar di dalam IWIP memiliki pembangkit listrik captive dalam rencana pengembangannya; waktu konstruksi hanya mendorong pembangkit-pembangkit tersebut tertinggal di belakang smelter yang seharusnya mereka layani. Seiring pembangkit captive ini mulai beroperasi — diperkirakan secara bertahap sepanjang 2027–2028 — kapasitas terpasang di kawasan akan meningkat, dan kecocokan langsung antara permintaan aluminium dan pasokan listrik khusus sisi aluminium akan melemahkan efek crowding-out saat ini terhadap sirkuit nikel pirometalurgi.

Ini berarti pandangan pasar terhadap elastisitas pasokan NPI Indonesia kini harus membedakan antar horizon waktu. Sepanjang 2026–2027, ketidaksesuaian listrik dapat secara periodik mengompresi fleksibilitas sisi nikel IWIP, dengan pemangkasan dan deprioritisasi dispatch memberikan dukungan struktural bagi harga NPI dan premi kadar tinggi. Dari 2027–2028 dan seterusnya, seiring pembangkit listrik captive aluminium mulai beroperasi, keketatan struktural seharusnya mereda dan listrik kemungkinan akan memudar sebagai kendala yang mengikat pada segmen nikel pirometalurgi.

Meskipun demikian, periode transisional telah mengekspos logika yang mendorong alokasi sumber daya di tingkat kawasan: ketika imbal hasil per MWh berbeda tajam antar logam, modal cenderung mengalir ke produk dengan imbal hasil lebih tinggi. Bagi analis yang memodelkan elastisitas pasokan NPI Indonesia, ini adalah variabel baru yang perlu dilacak.

Kesimpulan

Signifikansi laporan pemangkasan IWIP terletak bukan pada angka produksi satu bulan tertentu melainkan pada apa yang diungkapkannya tentang bagaimana kawasan pemrosesan nikel besar Indonesia dapat merealokasi sumber daya selama periode transisional. Dengan aluminium dan nikel menunjukkan kesenjangan satu orde magnitudo dalam laba per MWh, dan dengan margin NPI sudah mendekati biaya tunai, peluncuran bertahap proyek aluminium kemungkinan akan membebani fleksibilitas nikel pirometalurgi IWIP sepanjang 2026–2027.

Dalam jangka pendek, harga NPI dan premi kadar tinggi mungkin mendapat dukungan. Dalam jangka menengah hingga panjang, pembangkit listrik captive aluminium yang mulai beroperasi seharusnya meringankan kendala tersebut. Namun urutan imbal hasil dalam kawasan-kawasan ini — dan apa implikasinya bagi prioritas relatif nikel dan aluminium — kini telah masuk ke dalam kerangka analisis pasokan NPI Indonesia.

Ditulis oleh Bruce Chew

Analis Nikel & Baja Tahan Karat, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Nickel Flash] Indonesia Mungkin Memasukkan Nikel Pig Iron dalam Mekanisme Ekspor BUMN](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[Analisis SMM] Biaya Spot Sedikit Turun, Harga Garam Nikel Menurun](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)