SMM, 20 Mei

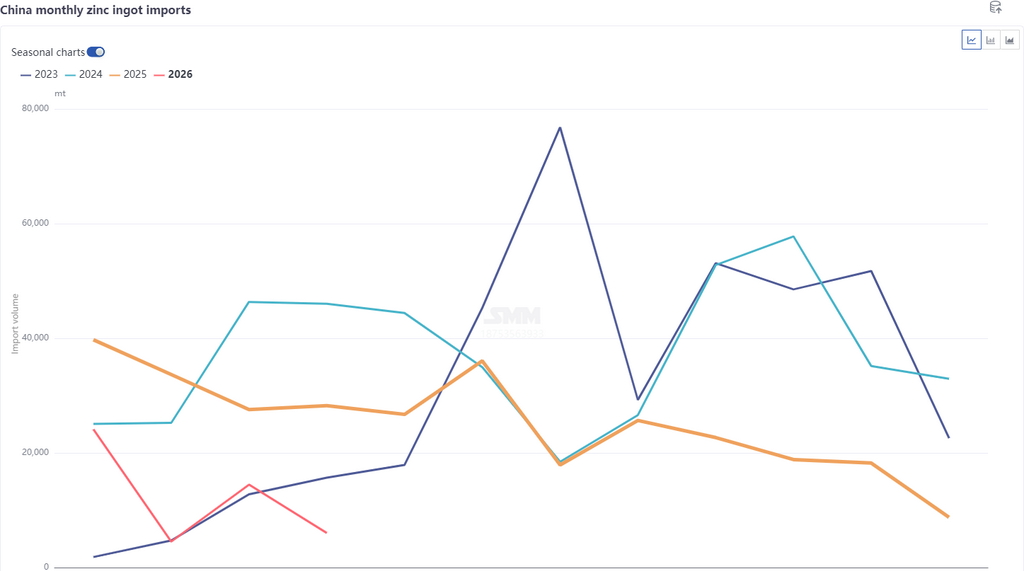

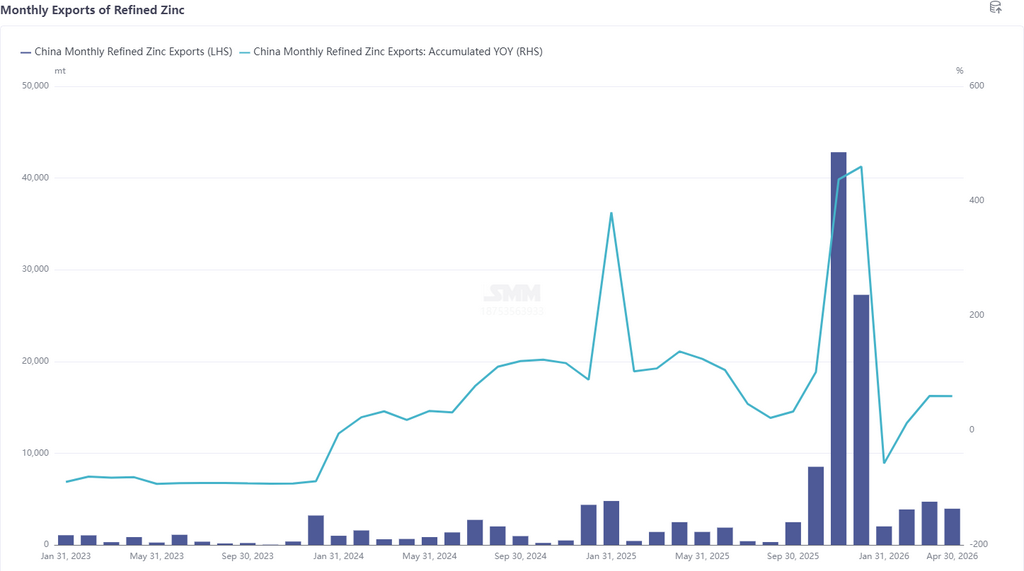

Menurut data bea cukai terbaru, impor seng olahan pada April 2026 mencapai 6.000 mt, turun 8.400 mt atau 58,27% MoM dan turun 78,62% YoY. Impor kumulatif seng olahan dari Januari hingga April sebesar 49.000 mt, turun 61,98% YoY. Ekspor seng olahan pada April sebesar 3.900 mt, turun 16,22% MoM dan naik 59,21% YoY. Ekspor kumulatif seng olahan dari Januari hingga April sebesar 14.000 mt, naik 59,69% YoY. Dengan demikian, impor bersih seng olahan pada April sebesar 2.000 mt, dengan impor bersih kumulatif dari Januari hingga April sebesar 34.500 mt.

Berdasarkan negara, 3 besar sumber impor seng olahan pada April tetap Kazakhstan (4.500 mt, 74,26%), Korea Selatan (700 mt, 11,52%), dan Australia (500 mt, 8,53%); 3 besar tujuan ekspor pada April adalah Vietnam (1.300 mt, 32,61%), Thailand (900 mt, 23,18%), dan Indonesia (700 mt, 17,99%). Penurunan data impor seng olahan April terutama disebabkan oleh terus tertutupnya jendela impor dan berkurangnya pengiriman akhir seng Kazakhstan pada April. Namun, impor tetap mencapai 6.000 mt, terutama didorong oleh arus masuk Barang Keluar Masuk di Kawasan Pengawasan Berikat, yang menyumbang 74%. Ekspor sedikit menurun terutama karena jendela ekspor, meskipun hampir terbuka, tetap tertutup, dengan beberapa pedagang mengekspor volume kecil kargo spot ke Asia Tenggara. Selain itu, dari perspektif mode perdagangan, Barang Keluar Masuk di Kawasan Pengawasan Berikat menyumbang lebih dari 80%, dengan arus keluar berikat mendominasi.

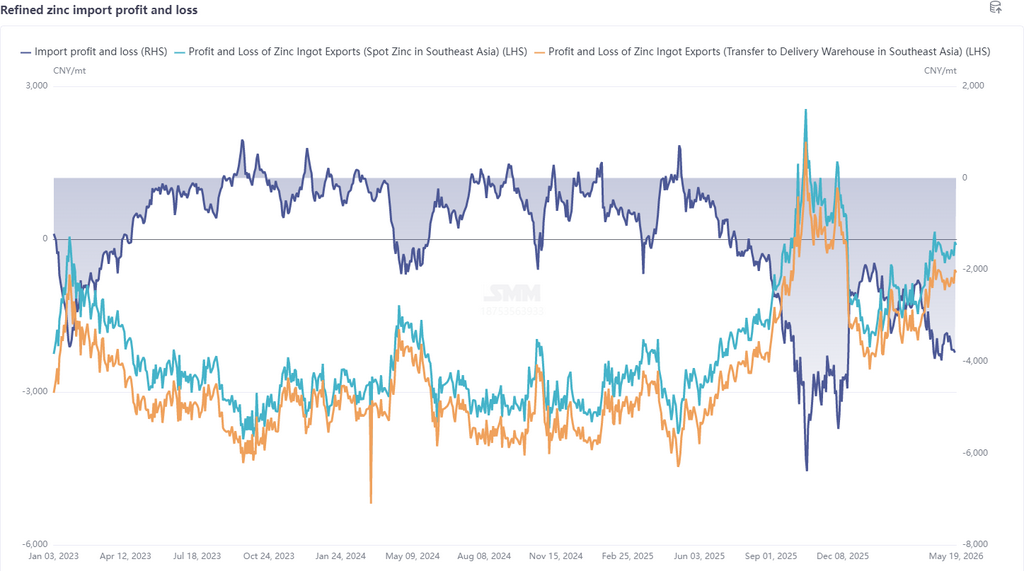

Memasuki Mei, dari sisi makro, konflik geopolitik agak mereda, namun data PPI AS secara signifikan melampaui ekspektasi, dolar AS dan imbal hasil Treasury naik, ekspektasi kenaikan suku bunga pasar meningkat, kekhawatiran terhadap likuiditas menguat, dan ketidakpastian makro bertambah. Dari sisi fundamental, gangguan pasokan luar negeri berlanjut: kompleks metalurgi Ust-Kamenogorsk milik Kazzinc di Kazakhstan timur mengurangi bebannya setelah ledakan di pabrik peleburan seng dan timbalnya; Peru mendeklarasikan krisis energi, yang sejauh ini belum berdampak, namun mengingat produksi konsentrat seng lokal menyumbang 10,5% dari total produksi global dan ketergantungan Tiongkok terhadap konsentrat seng Peru mencapai 7,7%, sentimen pasar berfluktuasi; selain itu, pada 13 Mei, pabrik peleburan seng Cajamarquilla di Peru dengan produksi tahunan 345.000 mt mengalami kebakaran mendadak, dengan sebagian infrastruktur rusak dan operasi dihentikan, dan besaran dampak spesifik masih memerlukan pemantauan lebih lanjut. Meskipun persediaan LME meningkat, levelnya tetap relatif rendah di sekitar 110.000 mt, dan harga seng LME bertahan dengan baik. Di sisi Tiongkok, produksi smelter yang tinggi dan ketatnya pasokan bijih terus saling mengimbangi, dengan TC turun ke level terendah historis, memberikan dukungan dasar bagi harga seng. Namun, konsumsi menunjukkan kinerja lemah: musim hujan di Tiongkok selatan membebani sektor real estat dan infrastruktur, data otomotif April menurun baik secara YoY maupun MoM, penjualan domestik peralatan rumah tangga lemah dengan ekspor yang beragam, dan konsumsi secara keseluruhan tidak menunjukkan titik cerah, dengan persediaan sosial berfluktuasi di level tinggi di atas 260.000 mt. Secara keseluruhan, pola LME yang mengungguli SHFE belum berubah, jendela impor tetap tertutup, dan impor Mei diperkirakan akan menurun lebih lanjut. Jendela ekspor belum sepenuhnya terbuka, tetapi mengingat beberapa pedagang masih mengekspor kargo spot ke Asia Tenggara dan barang di gudang berikat masih memiliki kemungkinan untuk keluar, ekspor diperkirakan akan sedikit meningkat.

Penafian Sumber Data: Data selain informasi yang tersedia secara publik diperoleh oleh SMM berdasarkan informasi publik, komunikasi pasar, dan model database internal SMM, hanya untuk referensi dan tidak merupakan saran pengambilan keputusan.