I. Status Pasar: TC Negatif Memasuki Tiga Digit, Pengetatan Struktural dalam Pasokan-Permintaan Konsentrat Tembaga

Seiring kapasitas smelter global terus meningkat, Tiongkok sebagai negara peleburan tembaga terbesar di dunia menghadapi tingkat swasembada konsentrat tembaga yang terus menurun dan ketergantungan eksternal yang meningkat. Ditambah dengan krisis geopolitik, pengurangan produksi oleh penambang di luar Tiongkok, penurunan kadar tambang, dan kecelakaan produksi yang sering terjadi, industri tembaga telah mengalami pergeseran dramatis dari "keseimbangan ketat" menjadi "defisit struktural." Saat ini, pasar konsentrat tembaga global telah jatuh ke dalam kondisi pasokan yang terus-menerus ketat.

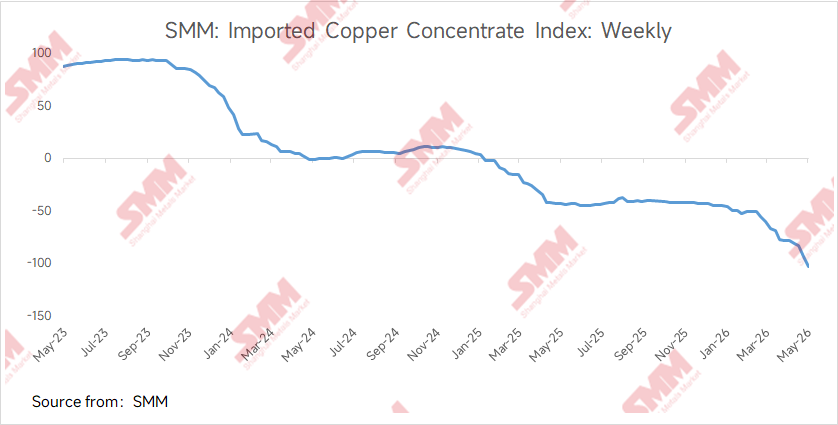

Pada 15 Mei, SMM Imported Copper Concentrate Index (mingguan) tercatat di -$102,84/dmt, menembus ambang -$100/dmt untuk pertama kalinya dalam sejarah, mencetak rekor kedalaman negatif. Indikator payable untuk bijih perdagangan domestik berkadar 20% berada di 97,5%-98,5%, naik 0,5 poin persentase MoM.

Faktor-faktor sisi pasokan yang mendorong TC terus menurun terus terakumulasi. 1) Pemulihan produksi penuh di tambang Grasberg milik Freeport tidak sesuai ekspektasi. Menurut laporan pendapatan Q1 Freeport, perusahaan berencana mencapai pemulihan produksi penuh pada akhir 2027; 2) Pemerintah Peru menandatangani Keputusan Darurat No. 003-2026 pada 11 Mei, memicu kekhawatiran pasar yang meluas terhadap pasokan energi dan output tambang tembaga negara tersebut; 3) Gangguan geopolitik—blokade berkelanjutan di Selat Hormuz telah mendorong harga sulfur terus naik, mendorong harga asam dari peleburan terus meningkat. Dengan keuntungan peleburan yang meningkat, keinginan beli smelter meningkat, mendorong TC konsentrat tembaga terus menurun.

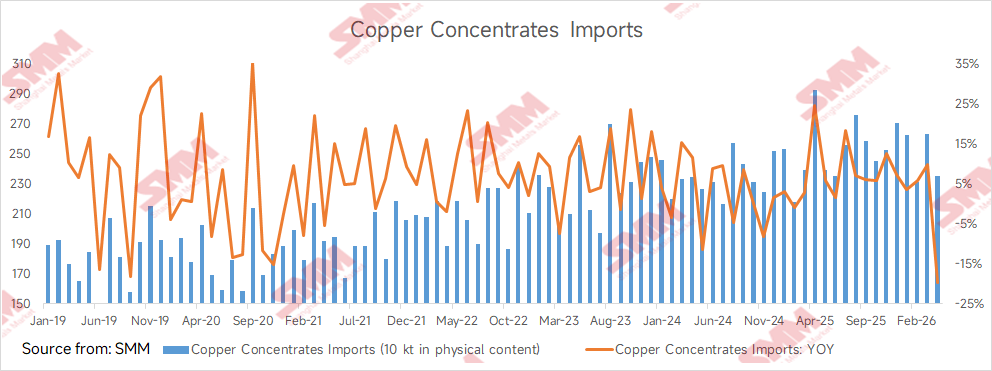

Data bea cukai menunjukkan bahwa impor bijih dan konsentrat tembaga Tiongkok pada April 2026 sebesar 2,352 juta mt dalam kandungan fisik, turun 19,57% YoY; impor kumulatif Januari hingga April sebesar 9,915 juta mt dalam kandungan fisik, turun 0,8% dibandingkan periode yang sama tahun lalu. Sejak Desember 2020, impor kumulatif konsentrat tembaga Tiongkok selalu mempertahankan pertumbuhan positif YoY; ini menandai penurunan pertama dalam lebih dari lima tahun.

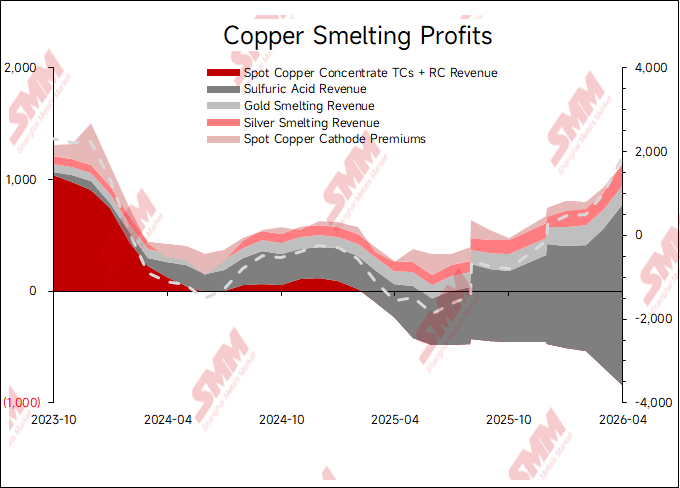

II. Tingkat Operasi Smelter Tetap Tinggi

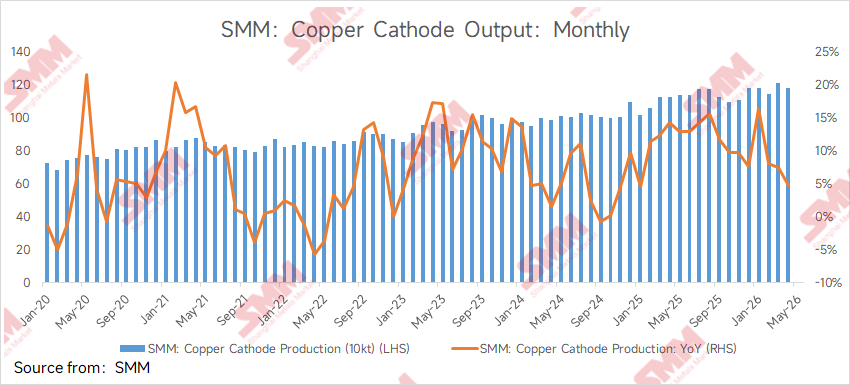

Berlawanan dengan intuisi "kerugian seluruh industri" yang tersirat dari TC negatif yang dalam, tingkat operasi smelter tembaga Tiongkok tidak mengalami penurunan drastis. Dari perspektif peleburan murni, keinginan operasi dan profitabilitas aktual di berbagai jenis perusahaan menunjukkan divergensi yang signifikan. Dalam lingkungan ekstrem TC negatif yang dalam, alasan utama smelter tembaga Tiongkok dapat mempertahankan operasi yang relatif tangguh adalah pendapatan produk sampingan menjadi variabel kunci yang menentukan titik impas. Sementara itu, produksi katoda tembaga Tiongkok menurun MoM karena puncak pemeliharaan. Data SMM menunjukkan produksi katoda tembaga Tiongkok pada April turun 2,26% MoM. Produksi kumulatif katoda tembaga Januari hingga April 2026 mencapai 4,7067 juta mt. Namun, menurut SMM, beberapa smelter menunda rencana pemeliharaan atau menyelesaikan pemeliharaan peleburan kasar lebih awal untuk menangkap pendapatan dari produk sampingan asam sulfat.

III. Rincian Sumber Keuntungan Smelter

(i) Asam Sulfat: Kontributor Keuntungan Terkuat pada Tahap Saat Ini

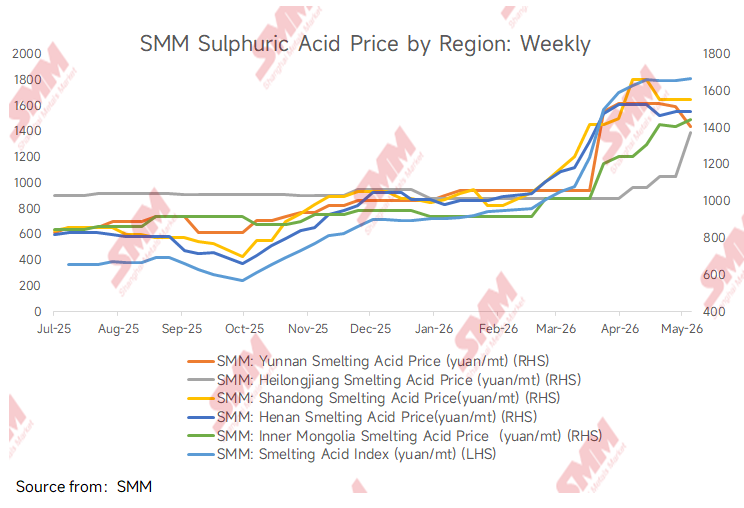

Asam sulfat saat ini merupakan sumber keuntungan produk sampingan terpenting bagi smelter. Dalam produksi katoda tembaga berbasis pirometalurgi, sekitar 3-4 mt asam sulfat dihasilkan sebagai produk sampingan untuk setiap 1 mt katoda tembaga. Per 15 Mei, SMM China Copper Smelting Acid Index berada di 1.665 yuan/mt, naik 83,7% dari awal tahun. Harga asam sulfat saat ini tetap tinggi, artinya pendapatan asam sulfat dapat mengimbangi sebagian besar kerugian pendapatan yang disebabkan oleh TC negatif. Namun, "parit asam sulfat" ini menghadapi tantangan kebijakan. Tiongkok menangguhkan ekspor asam sulfat industri biasa dan asam sulfat produk sampingan peleburan mulai Mei selama 8 bulan. Larangan ekspor ini tidak dimaksudkan untuk menekan harga asam sulfat domestik, melainkan untuk memprioritaskan pasokan domestik bagi produksi pupuk fosfat pertanian dan industri strategis seperti energi baru. Dari sisi permintaan, permintaan asam sulfat secara keseluruhan tetap ketat. Meskipun sektor hilir termasuk pupuk fosfat, titanium dioksida, dan material energi baru mengalami penurunan tingkat operasi akibat bahan baku berharga tinggi, pengadaan just-in-time masih ada. Sementara itu, sisi pasokan juga dibatasi oleh pemeliharaan smelter yang terkonsentrasi dan biaya produksi asam berbasis sulfur yang tinggi, dengan tingkat utilisasi kapasitas seluruh industri berada di level rendah. Dari sisi biaya, harga sulfur yang kokoh memberikan dukungan dasar bagi asam sulfat; dari sisi pasokan, pemeliharaan terkonsentrasi membatasi ruang penurunan; dari sisi permintaan, meskipun lemah, belum membentuk dampak yang cukup substansial untuk meruntuhkan harga tinggi. Ini berarti asam sulfat terus berfungsi sebagai pilar keuntungan bagi smelter.

(ii) Pemulihan Logam Mulia: "Permainan Inkremental" di Bawah Harga Tembaga Tinggi

Selain itu, konsentrat tembaga biasanya mengandung logam mulia terasosiasi seperti emas dan perak, yang dapat dipulihkan melalui pemrosesan lumpur anoda selama peleburan. Harga tembaga saat ini berada di level tertinggi secara historis, dan harga emas juga berfluktuasi di level tinggi, sangat meningkatkan ekonomi pemulihan logam mulia. Menurut sumber pasar SMM, ketika harga emas dan perak berada di level tinggi, bahan baku dengan pengotor yang kaya emas dan perak diberikan nilai tambah yang sangat tinggi. Kontribusi keuntungan pemulihan logam mulia terhadap smelter tercermin dalam: smelter dapat mencapai tingkat utilisasi pemulihan yang melebihi indikator payable emas dan perak melalui pemrosesan halus, memperoleh keuntungan dari pendapatan peleburan spot. Porsi pendapatan ini sering kali merupakan komponen signifikan dari struktur keuntungan komprehensif smelter. Namun, seiring harga emas dan perak terus naik, pemasok dalam perdagangan spot konsentrat tembaga secara bersamaan menaikkan indikator payable emas dan perak. Rumor pasar menyebutkan bahwa beberapa trader menawarkan konsentrat tembaga dengan kandungan perak lebih tinggi pada indikator payable 92%, melebihi standar umum indikator payable 90%. Selain itu, rumor pasar menyebutkan bahwa beberapa trader menawarkan konsentrat tembaga bersih dengan kandungan emas 30-40 gram pada indikator payable emas 98,5%, bahkan melebihi tingkat utilisasi pemulihan emas beberapa smelter. Indikator payable logam mulia yang terus meningkat menimbulkan tantangan yang semakin berat terhadap profitabilitas smelter.

IV. Dinamika Komunikasi Peran Kunci dalam Rantai Industri

Dengan TC saat ini turun ke negatif tiga digit, menurut SMM, sebagian besar smelter telah mengadopsi pendekatan pembelian konservatif dengan keinginan beli yang rendah, kecuali beberapa smelter yang perlu mengisi ulang stok karena permintaan rigid. Namun, terdapat perbedaan signifikan antar perusahaan: yang memiliki tingkat cakupan kontrak jangka panjang lebih tinggi atau kepemilikan parsial atas tambang captive masih memiliki kapasitas pembelian, sementara smelter kecil dan menengah dengan kemampuan pemrosesan halus yang lebih rendah sudah menghadapi tekanan operasional yang berat. Umpan balik dari sisi trader menunjukkan bahwa lingkungan TC negatif yang menurun secara searah saat ini tidak menguntungkan bagi trader, melainkan sangat menekan margin keuntungan tradisional. TC yang menurun searah berarti fungsi penemuan harga yang melemah dan fluktuasi searah, membuat trader sulit memperoleh imbal hasil stabil melalui operasi selisih harga. Ketika TC berada di kisaran wajar $40-50/dmt, trader memiliki ruang operasi yang luas: mereka dapat memfasilitasi pencocokan harga antara sisi tambang dan smelter untuk menangkap keuntungan selisih harga; mereka dapat mengelola kecepatan pengiriman melalui penyesuaian inventaris untuk mencapai beli rendah jual tinggi di tengah fluktuasi TC; dan mereka juga dapat mengunci keuntungan melalui lindung nilai dengan instrumen berjangka. Dari sisi tambang, bagi penambang terkemuka yang mengejar operasi stabil, membangun hubungan kerja sama yang mendalam, jangka panjang, dan stabil dengan smelter jauh lebih penting daripada mengejar TC ekstrem pada transaksi individual. Penurunan TC yang berlebihan menekan ruang kelangsungan hidup smelter, dan ketika pengurangan produksi atau penutupan skala besar terjadi di sisi peleburan, tambang akan menghadapi risiko sistemik berupa ketidakmampuan menjual produk mereka.

V. Tren Masa Depan: Koeksistensi Evolusi Lanskap Industri dan Kebutuhan Peningkatan Teknologi

Namun, keuntungan rantai industri secara ireversibel bergeser ke sisi hulu tambang. Dalam lanskap jangka menengah dan panjang dengan pasokan-permintaan konsentrat tembaga yang terus mengetat, nilai kelangkaan sisi sumber daya sedang dinilai ulang oleh pasar. Seiring kesenjangan pasokan-permintaan konsentrat tembaga bertahan dalam horizon jangka menengah dan panjang, data SMM menunjukkan bahwa defisit pasokan konsentrat tembaga global akan mencapai 317.000 dmt pada 2026 dan 95.000 dmt pada 2027, dan daya tawar smelter akan tetap di bawah tekanan dalam jangka panjang. Pasar secara luas memperhatikan apakah TC dapat segera pulih secara bersamaan begitu harga asam sulfat yang terus naik mencapai titik balik. Menghadapi tren jangka panjang tekanan keuntungan di sisi tambang dan kerugian di segmen peleburan, lanskap masa depan industri peleburan tembaga akan berevolusi ke arah berikut: Arah 1: Konsolidasi terintegrasi yang meluas ke hulu. Perusahaan dengan aset tambang hulu akan memiliki keunggulan signifikan dalam profitabilitas. Arah 2: Peningkatan teknologi untuk mencapai persaingan terdiferensiasi. Dengan latar belakang margin keuntungan dari logam non-payable yang menyempit, hambatan teknologi smelter akan menjadi semakin penting. Mereka yang dapat mengekstraksi logam berharga secara lebih efisien dari bijih berkadar rendah atau bijih kompleks akan merebut inisiatif dalam restrukturisasi industri.

Dalam kondisi ekstrem TC yang terus-menerus negatif, pendapatan produk sampingan asam sulfat dan pemulihan logam mulia merupakan pilar keuntungan inti yang saat ini menopang operasional smelter. Pola penawaran-permintaan menentukan bahwa daya penetapan harga dan margin keuntungan di sisi tambang akan terus mengungguli sisi peleburan. Industri peleburan tembaga sedang bertransisi dari model tradisional "menghasilkan TC" menuju lanskap persaingan baru berupa "penguasaan sumber daya + hambatan teknologi + operasi terintegrasi."

![Angin Segar Makro Menopang Harga Tembaga saat Selisih Harga Tembaga BC antara Pasar Domestik dan Luar Negeri Tetap Terbalik [Komentar Tembaga BC SMM]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)