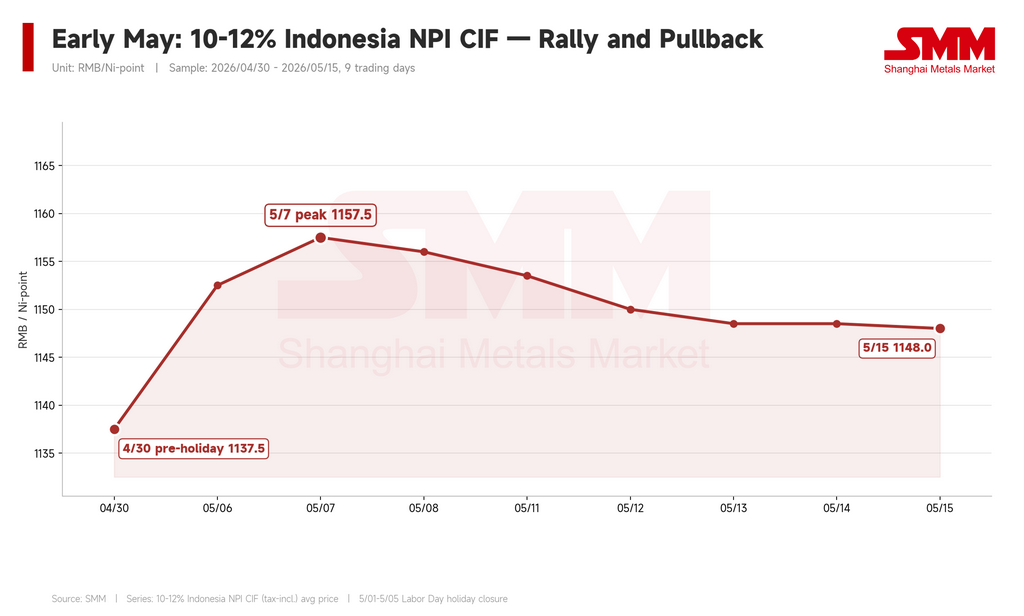

Reli yang mendorong harga Nickel Pig Iron (NPI) naik hingga akhir April tidak runtuh di awal Mei — tetapi berhenti menguat. NPI Indonesia (kadar Ni 10–12%, DDP China) rata-rata sekitar $170/poin Ni (RMB 1.157,5/poin Ni) pada 7 Mei, naik dari $167/poin Ni (RMB 1.137,5/poin Ni) di akhir April. Namun level tertinggi tersebut tidak bertahan. Pada 15 Mei, harga telah turun kembali ke sekitar $169/poin Ni (RMB 1.148/poin Ni).

Pasar telah bergeser dari reli konsensus menjadi apa yang paling tepat digambarkan sebagai "fase validasi harga tinggi." Pertanyaannya bukan lagi apakah pabrik akan menerima harga NPI yang lebih tinggi — mereka sudah melakukannya di akhir April. Pertanyaan sekarang adalah apakah mereka akan terus menerimanya saat kondisi yang membenarkan harga tersebut terkikis satu per satu.

Dorongan terakhir reli — dan mengapa mencapai puncak

NPI terus menguat segera setelah libur Hari Buruh. Penjual kembali dengan penawaran di $172–176/poin Ni (RMB 1.170–1.200/poin Ni), terutama untuk material premium di atas 11,5% Ni. Tiga faktor menopang sentimen bullish secara singkat.

Pertama, jangkar harga telah direset. Beberapa transaksi di atas $169/poin Ni (RMB 1.150/poin Ni) telah dikonfirmasi di akhir April, memberikan kepercayaan diri bagi penjual untuk mendorong lebih tinggi. Kedua, persediaan pelabuhan tetap ketat — stok NPI di pelabuhan China turun dari 345.000 mt pada 30 April menjadi 315.000 mt pada 7 Mei, berkurang 30.000 mt dalam satu minggu. Ketiga, material kadar tinggi (12–14% Ni) tetap langka, dengan kadar tersebut dihargai sekitar $175/poin Ni (RMB 1.190/poin Ni), dan material kadar sangat tinggi (≥14% Ni) dihargai mendekati $177/poin Ni (RMB 1.202,5/poin Ni).

Namun level $176/poin Ni terbukti lebih merupakan aspirasi penjual daripada harga kliring pasar untuk material standar 10–12%. Transaksi arus utama tetap jauh di bawah level tersebut, dan puncak awal Mei berumur pendek.

Nikel rafinasi mundur — tetapi NPI tidak mengikuti

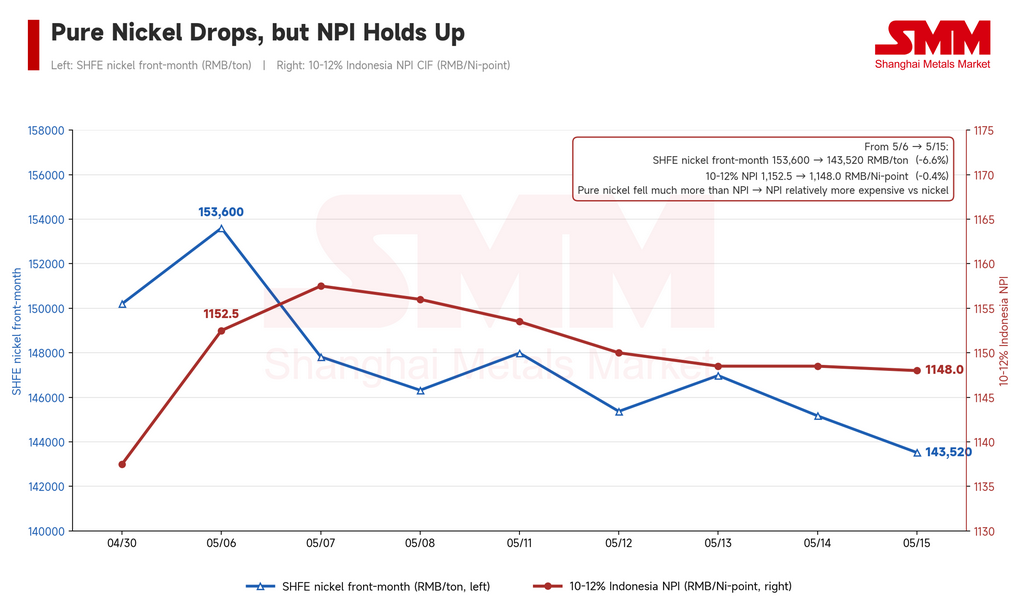

Pergeseran terpenting di awal Mei berasal dari kontrak nikel SHFE. Futures nikel bulan depan turun dari sekitar $22.555/mt (RMB 153.600/mt) pada 6 Mei menjadi sekitar $21.074/mt (RMB 143.520/mt) pada 15 Mei — penurunan sekitar 6,6%.

Harga NPI, bagaimanapun, nyaris tidak bergerak. Ini menciptakan dinamika repricing yang kritis: NPI menjadi lebih mahal relatif terhadap nikel rafinasi.

Diskon NPI terhadap nikel elektrolitik — metrik yang diawasi ketat di China yang mengukur seberapa "murah" NPI dibandingkan nikel murni berdasarkan per poin nikel — menceritakan kisah dengan jelas. Pada 30 April, NPI diperdagangkan dengan diskon sekitar $53/poin Ni (RMB 361/poin Ni) terhadap nikel rafinasi. Pada 6 Mei, diskon tersebut melebar sebentar menjadi $55/poin Ni (RMB 376/poin Ni). Namun saat futures nikel turun dan NPI bertahan, diskon menyempit dengan cepat: menjadi $47/poin Ni (RMB 322/poin Ni) pada 7 Mei dan hanya $42/poin Ni (RMB 284/poin Ni) pada 15 Mei.

Implikasinya jelas. Di akhir April, kenaikan harga nikel telah membuka ruang bagi NPI untuk mengikuti naik — nikel rafinasi secara efektif menarik NPI ke atas. Namun begitu nikel berbalik, dukungan eksternal tersebut menghilang. Jika NPI bersikeras bertahan di level tinggi sementara logam acuan turun, pabrik mulai mempertanyakan proposisi nilainya. Nikel rafinasi bukan lagi pendorong NPI; ia menjadi tolok ukur pembeli untuk menekan balik.

Margin stainless menyempit, melemahkan kemampuan pabrik menyerap bahan baku berbiaya tinggi

Pilar dukungan kedua yang memudar: profitabilitas baja tahan karat.

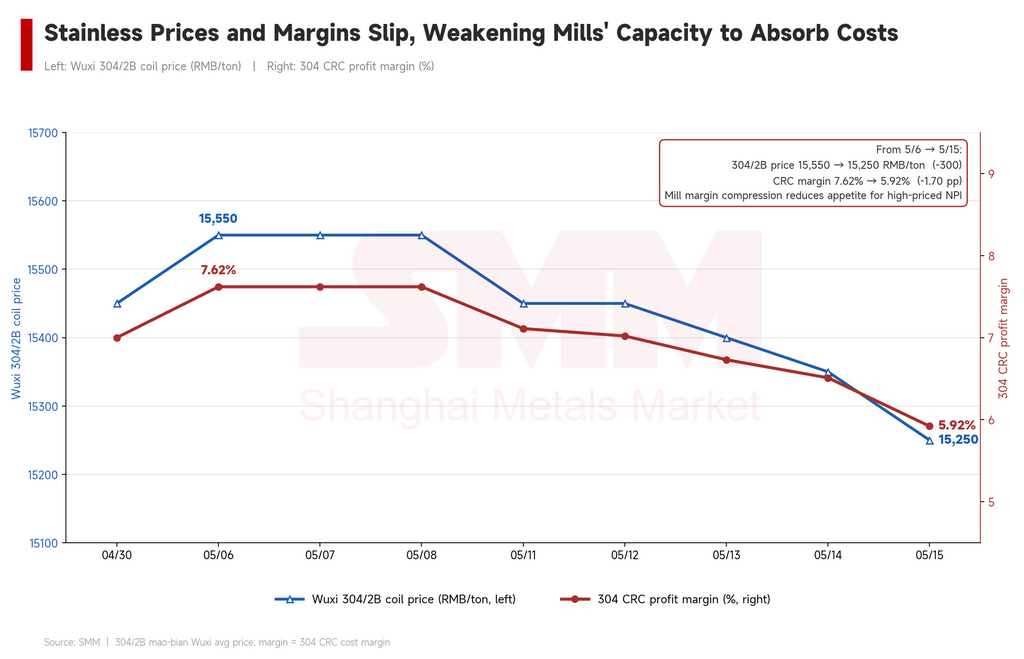

Reli NPI akhir April ditopang oleh perbaikan margin pabrik — harga stainless naik, dan pabrik mampu membayar lebih untuk bahan baku. Persamaan tersebut telah bergeser. Data SMM menunjukkan bahwa cold-rolled coil 304/2B Wuxi (trimmed edge) rata-rata sekitar $2.283/mt (RMB 15.550/mt) di awal Mei sebelum turun menjadi sekitar $2.239/mt (RMB 15.250/mt) pada 15 Mei — penurunan sekitar $44/mt (RMB 300/mt) dari puncak terakhir.

Sejalan dengan itu, margin cold-rolled 304 turun dari 7,62% di awal Mei menjadi 5,92% pada 15 Mei. Margin masih positif — pabrik masih menguntungkan — tetapi tren jelas menurun. Saat margin terkompresi, kesediaan pabrik menerima NPI berharga tinggi berkurang. Mereka mulai beralih dari mode "amankan pasokan berapa pun biayanya" kembali ke mode "optimalkan biaya pengadaan."

Harga skrap turun, memberi pabrik amunisi baru untuk menekan NPI

Pasar skrap menambahkan sumber tekanan ketiga. Di akhir April, kenaikan harga baja tahan karat juga menarik skrap lebih tinggi, mengompresi premi biaya NPI terhadap skrap dan untuk sementara membuat NPI lebih kompetitif dalam ekonomi tungku. Hal itu memberi pabrik lebih sedikit alasan untuk menolak kenaikan harga NPI.

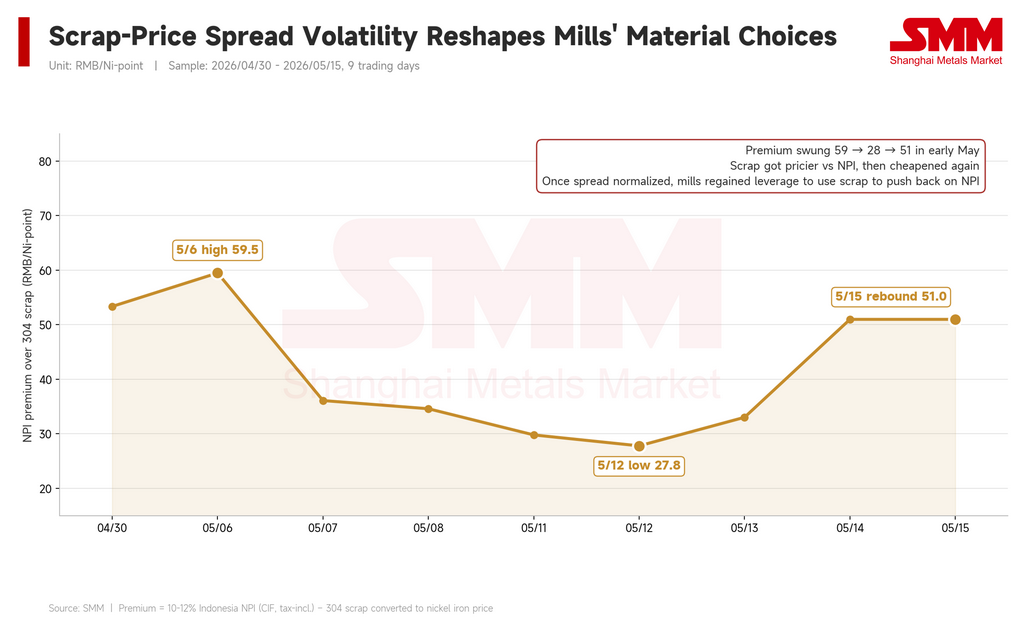

Namun di awal Mei, saat harga stainless melemah, skrap mengikuti. Skrap stainless grade 304 di Shanghai turun dari sekitar $1.593/mt (RMB 10.850/mt) di awal Mei menjadi sekitar $1.564/mt (RMB 10.650/mt) pada 15 Mei. Premi NPI terhadap skrap berdasarkan ekuivalen nikel, yang telah terkompresi hingga serendah $4,1/poin Ni (RMB 27,8/poin Ni) pada 12 Mei, melebar kembali menjadi $7,5/poin Ni (RMB 50,98/poin Ni) pada 15 Mei.

Dinamikanya jelas: ketika skrap menjadi lebih murah, ia muncul kembali sebagai alternatif yang layak — dan sebagai pengungkit yang dapat digunakan pabrik untuk menekan penjual NPI. Di akhir April, pabrik memiliki opsi terbatas untuk menekan balik berbasis skrap. Pada pertengahan Mei, alat tersebut kembali di tangan mereka.

Kadar tinggi bertahan, kadar rendah kesulitan — kesenjangan kadar tetap ada

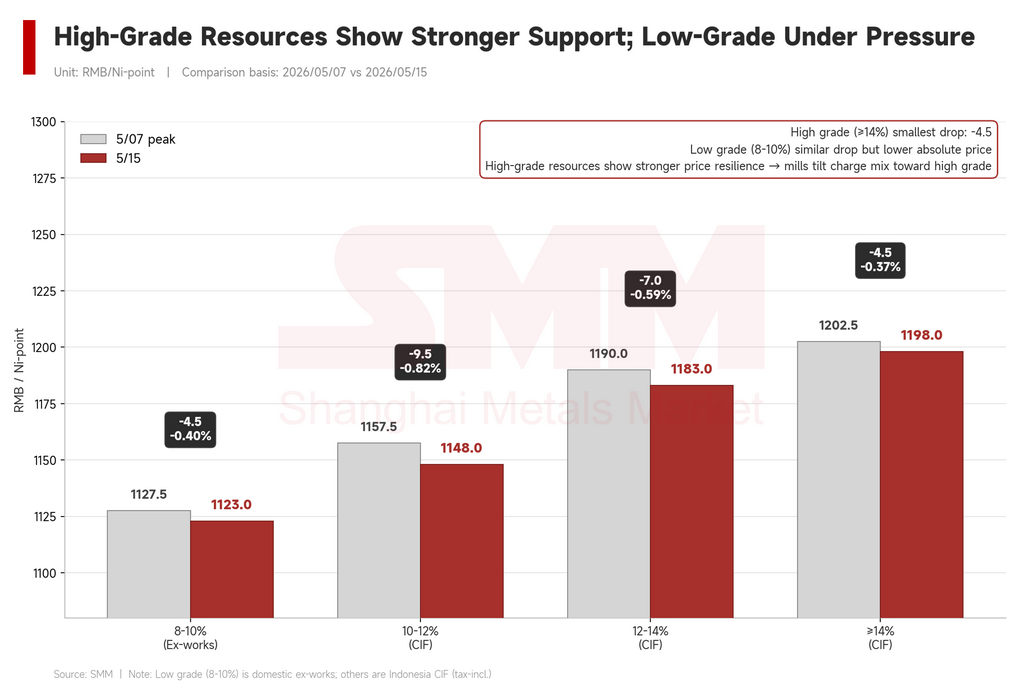

Tidak semua NPI melemah secara merata. Divergensi berbasis kadar yang telah terbentuk selama berbulan-bulan tetap kokoh.

NPI Indonesia standar 10–12% turun dari $170/poin Ni menjadi $169/poin Ni selama periode tersebut. Material kadar lebih tinggi 12–14% turun dari $175/poin Ni (RMB 1.190/poin Ni) menjadi $174/poin Ni (RMB 1.183/poin Ni). Material kadar sangat tinggi ≥14% turun sedikit dari $177/poin Ni (RMB 1.202,5/poin Ni) menjadi $176/poin Ni (RMB 1.198/poin Ni). Semakin tinggi kadar, semakin kecil penurunannya.

Sementara itu, NPI kadar rendah produksi domestik (8–10% Ni) turun dari sekitar $166/poin Ni (RMB 1.127,5/poin Ni) menjadi $165/poin Ni (RMB 1.123/poin Ni). Penurunan absolut terlihat moderat, tetapi dalam lingkungan harga tinggi, elastisitas transaksi dan daya tawar material kadar rendah jelas lebih lemah dibandingkan alternatif kadar tinggi. Pabrik yang beroperasi di bawah tekanan margin memprioritaskan efisiensi muatan dan biaya komprehensif — mereka bersedia membayar lebih untuk material 12%+ tetapi menekan keras untuk material di bawah 10%.

Cerita struktural tetap tidak berubah: kadar tinggi ketat dan tertopang; kadar rendah menghadapi tekanan jual yang persisten.

Persediaan memberikan lantai — bukan batu loncatan

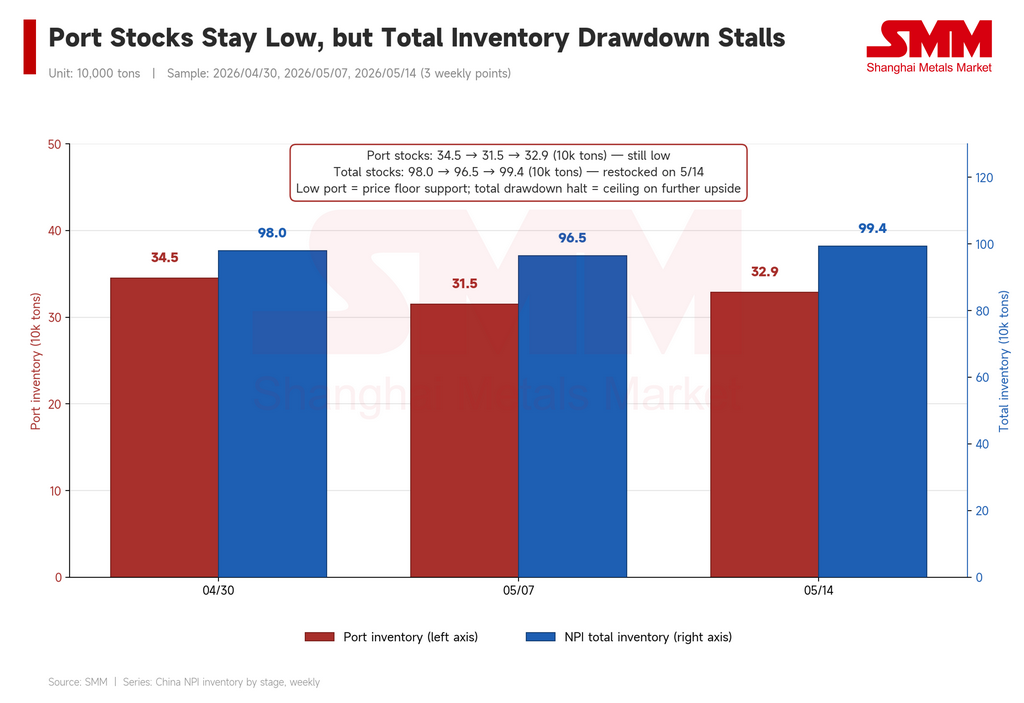

Persediaan pelabuhan pulih sedikit dari titik terendah awal Mei — naik dari 315.000 mt pada 7 Mei menjadi 329.000 mt pada 14 Mei — tetapi tetap di bawah level akhir April. Total persediaan NPI (pelabuhan plus darat) turun menjadi 965.000 mt pada 7 Mei sebelum rebound menjadi 993.800 mt pada 14 Mei, dengan hari cakupan persediaan stabil di sekitar 25 hari.

Kesimpulannya: material yang tersedia di pelabuhan — terutama stok kadar tinggi yang dapat diperdagangkan — tetap terbatas, yang cukup untuk mencegah penjual menyerah. Namun persediaan keseluruhan telah berhenti menyusut, yang berarti dorongan restocking pasca-libur telah memudar. Stok rendah dapat mempertahankan lantai harga, tetapi tidak dapat sendiri mendorong material standar 10–12% menuju level $176/poin Ni yang diaspirasi penjual — tidak ketika nikel, margin, dan skrap semuanya bergerak ke arah berlawanan.

Prospek: pasar dalam kebuntuan

Awal Mei menandai transisi dari pembelian berbasis momentum ke penemuan harga di bawah kendala yang mengetat. Skenario bullish belum mati — stok pelabuhan tetap tipis, material kadar tinggi benar-benar langka, dan beberapa pabrik masih perlu memenuhi kebutuhan Juni. Material premium (12%+ Ni) mempertahankan dukungan jangka pendek.

Namun skenario bearish telah menguat secara material. Nikel SHFE telah turun lebih dari $1.470/mt (RMB 10.000/mt) dari level tertinggi pasca-libur. Margin baja tahan karat telah mundur dari 7,6% menjadi di bawah 6%. Skrap semakin murah. Dan yang kritis, diskon NPI terhadap nikel rafinasi telah terkompresi dari $55 menjadi $42 per poin nikel dalam waktu kurang dari dua minggu — yang berarti NPI bukan lagi pilihan nilai yang jelas seperti di akhir April.

Kisaran jangka pendek yang mungkin untuk NPI standar 10–12% berada di sekitar $166–172/poin Ni (RMB 1.130–1.170/poin Ni). Apakah harga menembus lebih tinggi atau lebih rendah dari kisaran tersebut bergantung pada tiga variabel: apakah harga baja tahan karat stabil, apakah ketersediaan skrap tetap terbatas, dan apakah kebutuhan pengadaan Juni pabrik menghasilkan gelombang pembelian baru. Tanpa katalis tersebut, NPI kadar standar kemungkinan akan berkonsolidasi di level saat ini sementara material kadar rendah menghadapi kesulitan yang meningkat dalam menemukan pembeli.

Ditulis oleh Bruce Chew

Analis Nikel & Baja Tahan Karat, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[Analisis SMM] Harga Acuan Nikel Indonesia Tembus $18.000 dengan Momentum Kuat, Cuaca Ekstrem dan Dinamika Kebijakan Memperparah Divergensi Harga](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)