Pada 2024, stok FDI Tiongkok di RDK mencapai USD 4,27 miliar, dengan sektor pertambangan sebagai penggerak utama, menyumbang USD 4,36 miliar ke kas negara—hampir 47% dari total pendapatan fiskal pada 2024. Ekosistem industri bertumpu pada GECAMINES, dengan partisipasi substansial dari konsorsium Tiongkok—dipimpin oleh CMOC, Sicomines, Zijin Mining, dan CNMC. Organisasi-organisasi ini, bersama perusahaan besar berbasis Barat seperti Glencore dan ERG, membentuk basis investor inti yang bersaing memperebutkan sumber daya Tier-1 unggulan di kawasan tersebut.

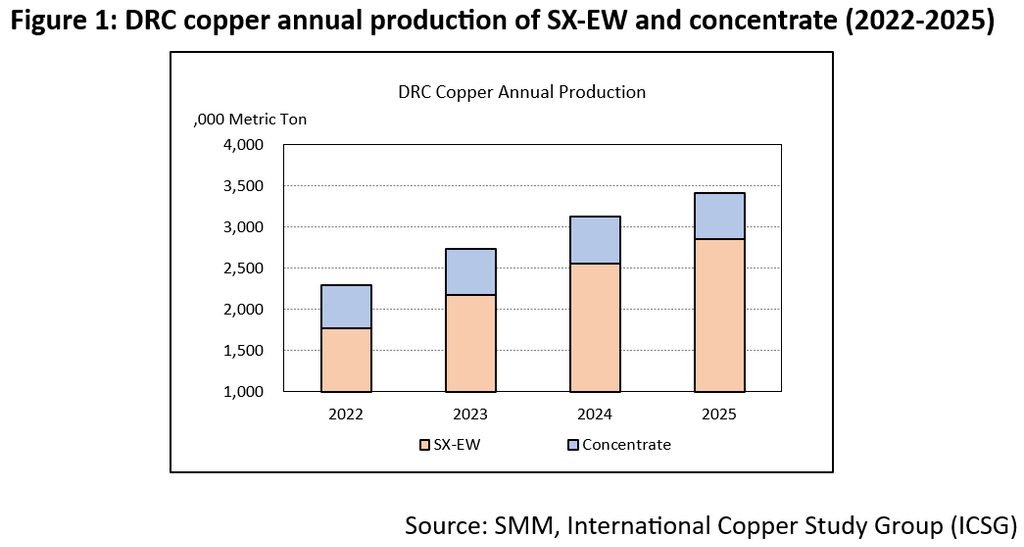

Total produksi tembaga di RDK meningkat dari 2,4 juta ton pada 2022 menjadi 3,4 juta ton pada 2025, dengan pangsa output SX-EW meningkat dari 77% menjadi 83% pada periode yang sama. Pertumbuhan produksi SX-EW berbasis pelindian ini akan mendorong kenaikan permintaan asam sulfat, membebani pasokan regional seiring produsen meningkatkan output. Output SX-EW RDK mencapai hingga 2,8 juta ton pada 2025, namun kapasitas ini bertumpu pada fondasi logistik yang rapuh baik dari rantai pasokan asam maupun energi.

Saat ini, RDK mengandalkan tiga sumber asam utama: impor asam dari Zambia, impor sulfur dari Timur Tengah, dan asam produk sampingan dari pabrik konsentrat domestik.

Untuk mempertahankan produksi tembaganya, RDK mengimpor sekitar 2,7 juta ton sulfur pada 2023, dengan sekitar 80% yang sangat besar bersumber dari Timur Tengah. Ketergantungan ini diperparah oleh menyusutnya pasokan regional: bahkan sebelum larangan ekspor Zambia pada 2025, aliran masuk asam sulfat dari Zambia sudah turun dari 750 ribu ton pada 2022 menjadi 480 ribu ton pada 2024. Sementara itu, produksi asam dari pabrik konsentrat domestik telah stagnan di sekitar 550 ribu ton sejak 2022. Kesenjangan pasokan-permintaan yang melebar ini menunjukkan bahwa pertumbuhan berkelanjutan output SX-EW hingga 2025 dan 2026 didorong oleh konsumsi asam yang lebih tinggi, memberikan beban yang semakin berat pada jalur perdagangan sulfur Timur Tengah yang rapuh. Produksi asam Kamoa-Kakula pada Q1 2026 sebesar 118 ribu ton memberikan penyangga regional, berfungsi sebagai kompensasi parsial. Berdasarkan kunjungan kami, stok sulfur di pelabuhan saat ini diperkirakan sekitar 200.000 ton, menyediakan penyangga jangka pendek yang kritis yang dapat mendukung operasi selama gangguan pasokan mendadak.

Investigasi lapangan lebih lanjut menunjukkan bahwa konsumsi asam sulfat bervariasi di antara pabrik peleburan tembaga di RDK, dari sekitar 3,0 ton/ton tembaga hingga 6,0 ton/ton tembaga. Peningkatan konsumsi asam terutama didorong oleh penurunan kadar bijih dan transisi mineralogi dari bijih oksida ke bijih campuran dan sulfida. Hal ini membuat pabrik SX-EW cenderung meningkatkan teknologi untuk mengatasi tantangan bijih.

Kelangkaan energi telah menjadi faktor pembatas utama bagi operasi stabil smelter tembaga di DRC. Meskipun kapasitas terpasang sekitar 2.800 MW pada 2025, keandalan jaringan listrik DRC yang sebenarnya tetap rapuh, hanya memenuhi 40% kebutuhan distrik pertambangan Katanga.

Transisi ke diesel terbukti tidak berkelanjutan secara finansial. Serangkaian kebijakan fiskal agresif menyebabkan pajak cukai khusus pada diesel naik dari 0,65 USD/L pada 2025 menjadi 1,48 USD/L pada Maret 2026. Ditambah dengan volatilitas harga global, biaya setelah pajak penuh melonjak menjadi 3,38 USD/L. Akibatnya, biaya pembangkitan listrik diesel meningkat dua kali lipat menjadi lebih dari 0,8 USD/kWh sejak akhir 2025. Hal ini menciptakan kesenjangan yang melebar: perusahaan besar tier-1 dengan sumber energi terbarukan mempertahankan keunggulan kompetitif, sementara operator kecil yang terjebak dalam pembangkitan listrik diesel berbiaya tinggi menghadapi keruntuhan margin. Karena diesel menggerakkan seluruh rantai nilai—dari armada mobile yang 100% berbahan bakar diesel di tambang terbuka hingga generator diesel besar untuk peleburan dan pemurnian—setiap kenaikan biaya bahan bakar memicu efek berlipat ganda pada margin.

Selain itu, sebagai negara tanpa akses laut, infrastruktur di DRC tetap menjadi hambatan utama. Dari 58.000 km jalan nasional, hanya 23% yang terawat dengan baik. Infrastruktur yang buruk ini, dikombinasikan dengan kemacetan di Dar es Salaam dan pelabuhan-pelabuhan utama lainnya, telah mendorong waktu transit untuk 2 juta ton ekspor logam setiap tahun dari 12 hari menjadi lebih dari 25 hari. Sistem kereta api sepanjang 5.000 km sebagian besar masih terbengkalai karena standar yang tidak konsisten dan desain jalur tunggalnya. Biaya angkutan telah naik lebih dari 10% dari tingkat 2025, terutama didorong oleh lonjakan harga diesel. Ditambah dengan penggandaan siklus transportasi, hambatan-hambatan ini secara langsung membebani likuiditas dengan memperpanjang siklus modal kerja baik untuk input bahan baku maupun ekspor mineral.

Biaya operasional di beberapa smelter tembaga telah melonjak sekitar 3.000 USD/t dibandingkan tingkat 2024. Eskalasi biaya ini terutama didorong oleh dua faktor: biaya asam yang lebih tinggi dan biaya energi yang melonjak. Pergeseran ini membentuk ulang kurva biaya global, memindahkan beberapa produsen DRC dari kelompok biaya rendah ke kelompok biaya tinggi. "Ambang batas bertahan" kini terlihat jelas. Perusahaan yang memiliki pembangkit listrik terbarukan dan pabrik asam sulfat sendiri masih dapat menyerap biaya-biaya ini. Namun, pabrik SX-EW mandiri—yang menghadapi tekanan margin—bergerak menuju margin nol atau negatif dan mungkin memasuki masa turnaround lebih awal dalam bulan depan.

SMM memperkirakan lonjakan harga sulfur dan diesel bersifat sementara, dengan harga kembali normal setelah konflik di Iran berakhir. Namun, tambang menghadapi tantangan jangka panjang seiring operasi bergerak lebih dalam, menjadikan transisi mineralogi sebagai kepastian industri. Ke depan, ekspansi pabrik konsentrat DRC akan meningkatkan pasokan asam sulfat lokal, yang secara bertahap menurunkan harga asam. Selain itu, biaya listrik diperkirakan turun seiring proyek pembangkit listrik tenaga air, PV, dan penyimpanan energi mulai beroperasi, yang akhirnya mengatasi kekurangan daya di Copperbelt. Teknologi hemat asam bukan lagi pilihan melainkan keharusan. Seiring kadar bijih turun dan mineral berubah, pabrik yang tidak dapat mengurangi intensitas penggunaan asamnya akan tidak layak secara ekonomi, terlepas dari harga tembaga.

Generator diesel adalah satu-satunya pilihan praktis untuk kebutuhan mendesak karena pemasangan cepat, meskipun menjadi pendorong utama krisis biaya saat ini. Karena banyak proyek energi terbarukan diperkirakan mulai beroperasi setelah 2027, beberapa pabrik peleburan tembaga di DRC dapat menjadi lebih independen dari pembangkit listrik berbahan bakar diesel di masa depan. Untuk mengatasi ketergantungan pada bahan konsumsi impor yang mahal, kawasan ini harus meningkatkan infrastruktur kereta api dan jalan untuk mempersingkat siklus logistik berbiaya tinggi.

Detail kontak: Chundi Feng

Telepon: 447410506839

Email: chundi.feng@smm.cn

![Tarif dan Faktor Geopolitik Mendorong Tembaga BC Naik, Selisih Harga Inversi Tembaga BC Shanghai Menyempit Sedikit [Komentar Tembaga BC SMM]](https://imgqn.smm.cn/usercenter/arNnt20251217171714.jpeg)